掙扎的中國SaaS:空有Salesforce夢,難有Salesforce命_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-04-13 19:44

在消費互聯網故事裏,總離不開孫正義的“時光機理論”。一切看似順理成章。國外有谷歌、亞馬遜、FB,而國內則有BAT。但到了產業互聯網,時光機的魔法卻失效了。掙扎的SaaS行業就是最好的例子。

眾所周知,SaaS是產業互聯網中市場規模最大的領域,美國已經跑出了Salesforce、Zoom、shopify等百億乃至千億美金巨頭。反觀國內,不僅沒有跑出SaaS巨頭的跡象,反而與美國SaaS企業的差距越拉越大。2021年,國外SaaS巨頭在營收規模遠超國內SaaS企業的情況下,更是實現了更高的營收增速。

市場結構不同,是兩者差距拉大的原因。美國SaaS已經深入到各個行業,其整體滲透率正從15%-20%上升到70%-80%。而國內SaaS市場結構主要以服務互聯網客户為主,傳統行業由於業務流程多變,不利於SaaS產品形成標準化,且國內較低的人力成本也使傳統行業上雲需求並不強烈。

儘管傳統行業上雲是大勢所趨,但創業型SaaS公司也未必能跑出Salesforce。一個重要原因是,美國的SaaS市場主要由創業型SaaS企業主導。國內SaaS以大客户切入的發展路徑以及較弱的產業、人才基礎,使傳統軟件公司以及互聯網巨頭在SaaS領域的競爭中更具優勢。

説白了,國內SaaS企業們,空有Salesforce的夢,沒有Salesforce的命。

/ 01 /

中美SaaS企業差距正在拉大

在消費互聯網到頂後,SaaS行業作為為數不多的增量市場受到了普遍關注,也不可避免地被投資人拿來和美國SaaS產業做比較。然而,無論是資本市場表現還是經營業績,國內SaaS企業與美國SaaS企業的差距都在拉大。

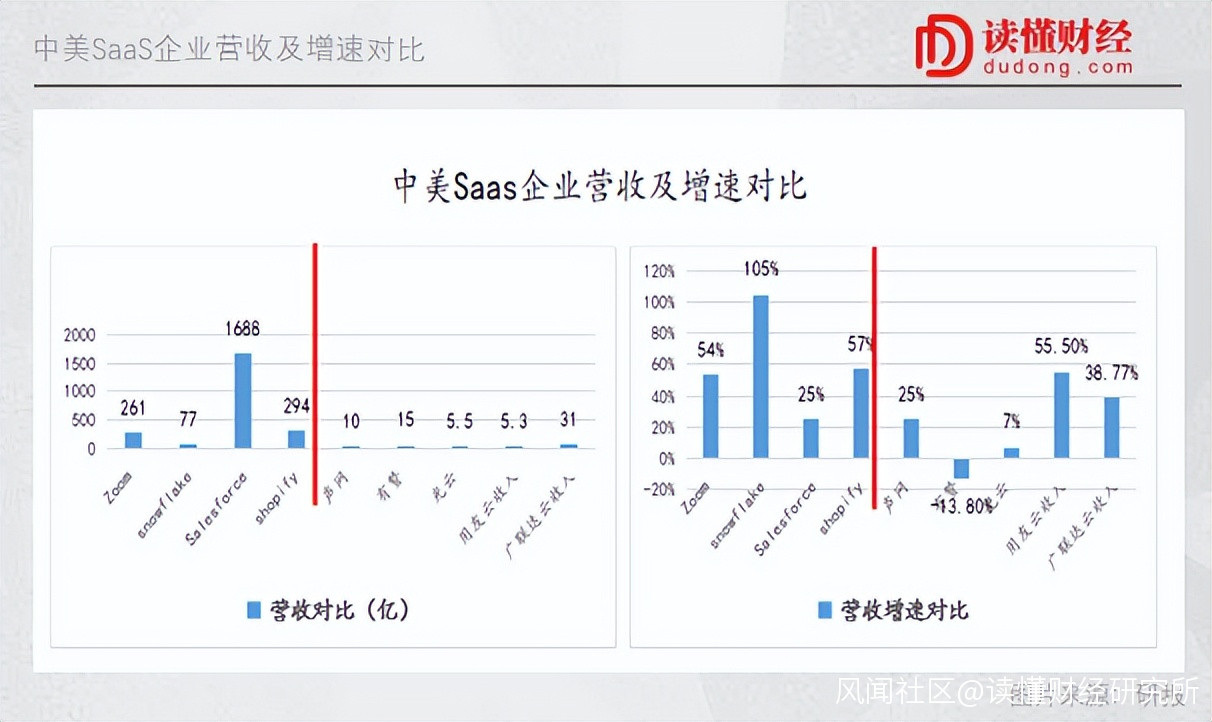

先説前者,2021年前後,國內外SaaS公司市值都出現回落。但美國SaaS企業回撤幅度低於國內。Salesforce、Zoom、snowflake、Shopify等美國代表性SaaS公司股價從高點平均回落38%。而聲網、光雲、有贊、用友、廣聯達等國內代表性SaaS公司股價從高點平均回落69%。

市值大幅回落後,國內SaaS企業估值水平更是嚴重落後美國。上述提到的美國SaaS代表公司PS為21.5倍,而國內為7.6倍。資本市場表現的差距是由企業業績決定的。2021年,中美SaaS的營收差距正在被進一步拉大。

美國SaaS企業在營收規模更大的基礎上,實現了更高的營收增速。其中,美國SaaS企業Salesforce達到千億規模,其同比增速為25%,而營收超百億規模的Zoom、Shopify同比增速超過54%。snowflake營收規模超70億,同比增速超105%。

反觀國內SaaS企業,營收規模普遍較小,雲收入最高的廣聯達營收也僅超過30億(僅為廣聯達雲業務收入)。而增速方面,傳統軟件轉雲企業憑藉引導軟件授權客户轉雲,營收增速雖不僅美國SaaS企業,但也能維持較高增長。而創業型SaaS企業大多“降速”,增速最快的聲網只有25%,部分企業甚至個位數增長。

國內外SaaS企業營收差距拉大的原因,可以歸結為客户數量和客户價值兩個維度。落到具體財務指標中,可以觀察客户增速和淨擴張率。

國內外SaaS企業營收差距拉大的原因,可以歸結為客户數量和客户價值兩個維度。落到具體財務指標中,可以觀察客户增速和淨擴張率。

客户增速好理解,簡單解釋下淨擴張率,該指標反映了公司上一年度原有客户羣體,在當年度付費金額的變化趨勢,能夠去除掉新增客户的影響,反映出原有客户價值的變化趨勢,淨擴張率的增加,可以理解為原有客户付費金額的增加。

從披露上述指標的中美SaaS公司對比看,無論是客户增速指標還是淨擴張率指標,國內企業均落後美國。其中,客户增速不及海外企業,説明國內新增SaaS客户少於美國,而淨擴張率不及海外,説明國內企業與客户並未形成較強黏性,存量客户價值提升有限。

看到這裏,很多人可能不理解,明明國內SaaS滲透率以及數字化程度遠低於美國,按道理來説,無論是客户增速還是淨擴張率都應該優於美國才對。但為什麼事實卻完全相反呢?

看到這裏,很多人可能不理解,明明國內SaaS滲透率以及數字化程度遠低於美國,按道理來説,無論是客户增速還是淨擴張率都應該優於美國才對。但為什麼事實卻完全相反呢?

/ 02 /

當前:互聯網上雲率見頂,傳統產業需求低

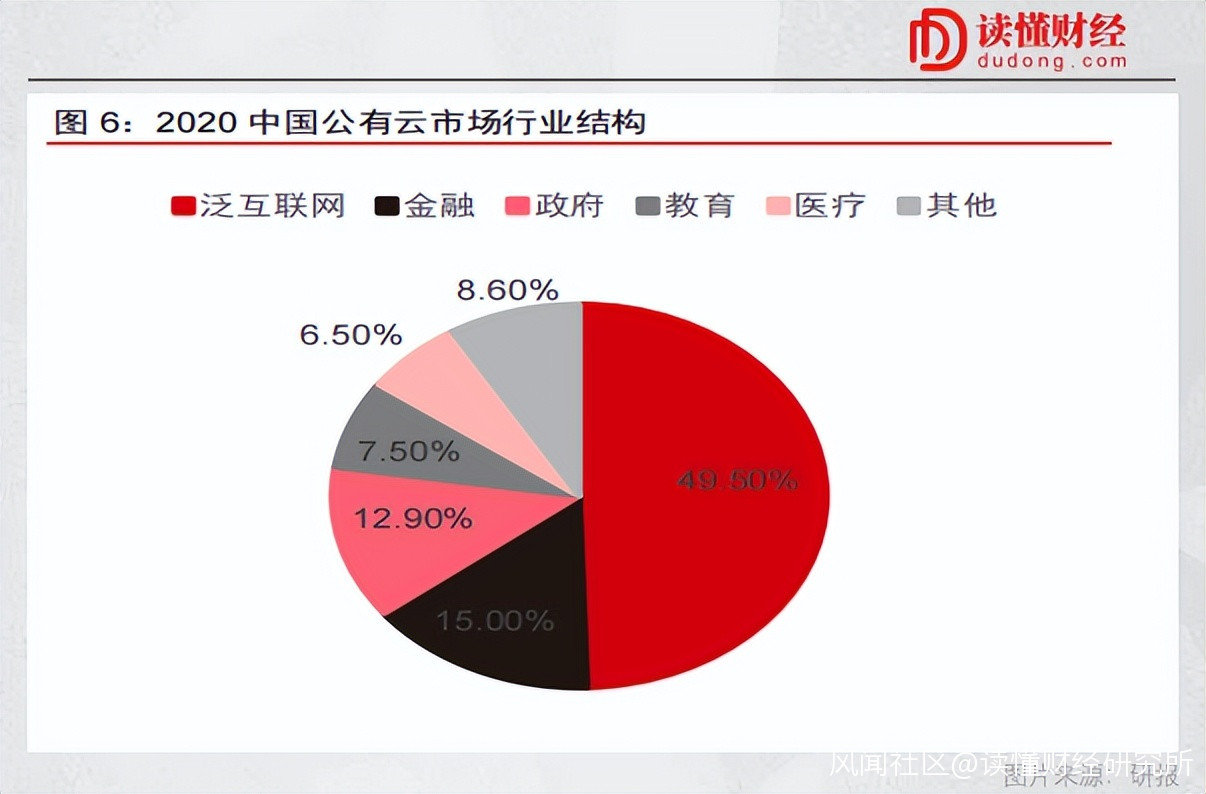

市場結構不同,是中美SaaS分化的主要原因。相比美國SaaS在各領域的遍地開花,中國主要依賴互聯網領域,根據中信證券數據,我國公有云市場行業結構中,泛互聯網領域佔比超過49%。

行業結構也反映在企業業務上,國內跑出來的創業型SaaS公司大多服務互聯網領域,如聲網服務互聯網音視頻領域、有贊、微盟以電商起家、光雲服務本地生活及電商。而美國幾大SaaS企業既有如Zoom、Shopify服務互聯網領域的企業,也有Salesforce(CRM)、snowflake(存儲)、Workday(HR)、ServiceNow(IT)等諸多服務傳統行業的SaaS公司。

行業結構也反映在企業業務上,國內跑出來的創業型SaaS公司大多服務互聯網領域,如聲網服務互聯網音視頻領域、有贊、微盟以電商起家、光雲服務本地生活及電商。而美國幾大SaaS企業既有如Zoom、Shopify服務互聯網領域的企業,也有Salesforce(CRM)、snowflake(存儲)、Workday(HR)、ServiceNow(IT)等諸多服務傳統行業的SaaS公司。

美國SaaS切入多個行業,使滲透率快速提升。按照某美元基金的説法,美國SaaS滲透率從15~20%逐漸走向70~80%的過程,滲透率快速提高下,美國SaaS企業無論是深耕現有業務,還是跨領域進行業務延伸,都能獲得高增長。

而國內內依靠互聯網單一領域,天花板很容易見頂。類似趨勢已經顯現,比如,聲網2020年營收增速超過100%,但2021年已經下降到25.8%。而光雲2021年收入增速已經下降到個位數。

那麼,為什麼國內SaaS企業能切入互聯網領域,卻不能夠和美國一樣切入傳統行業呢?

國內SaaS能夠切入互聯網行業,很大程度上是因為SaaS作為和互聯網高度關聯的行業,已經成為支撐互聯網業務的重要構成,比如聲網給直播、在線教育行業提供的音視頻服務,是支撐客户直播互動、在線授課業務的基礎。由此,部分SaaS服務也是互聯網的剛需。

反觀傳統行業,對SaaS的需求並不高。背後是人工成本差異導致的。美國人工成本大概是國內的8倍,所以美國企業創業往往第一步是配齊各項軟硬件,去提高業務效率,減少人力成本。而國內恰恰相反,相比每年付固定的年費,企業更偏向讓低成本人力去跑業務。

更重要的是,國內傳統產業不利於SaaS實現產品化。簡單來説,與中國相比,美國企業的業務相對固定。這一點看看互聯網巨頭的表現就知道了,美國互聯網巨頭大多深耕某一領域,而國內企業業務條線較多。背後的原因在於,美國企業市場面向全球,更傾向圍繞主業把業務做精細化。而且美國過去已經形成了完善的軟件基礎,企業在不同業務環節應用某個軟件已經成為了不同企業的“標配”。由此,美國企業的業務流程相對固化。SaaS只需要根據固化的業務流程做產品化嵌入即可。

國內恰恰相反,且不説沒有完善的軟件基礎,企業沒形成固定的業務流程,即使企業業務也不固定,國內企業往往喜歡追逐風口。標準化的SaaS產品反而影響了企業業務的靈活性,由此,國內SaaS很難固化在客户的業務鏈條中,需要根據用户需求變化改產品,很難形成產品化。

從上述角度看,互聯網領域上雲見頂,傳統產業並未迎來上雲時機,是中美SaaS企業差距變大的原因。那麼,隨着時間推移,未來這一趨勢會改變嗎?

/ 03 /

未來:市場雖大,但難出Salesforce

長期來看,隨着數字化程度的提升,以及國內企業的精細化運營趨勢,SaaS行業的興起是確定的,國內SaaS企業也還有很大的成長空間。

雖然SaaS市場規模的提升毋庸置疑,但從目前看,國內創業型/獨立型SaaS企業可能很難達到美國創業型SaaS企業的發展高度。

從競爭格局看,美國獨立性/創業型SaaS企業是SaaS紅利的最大受益者,其在SaaS領域的發展大多超過轉雲的傳統軟件公司。而國內轉雲傳統軟件及互聯網巨頭,相比創業型SaaS公司更具優勢。上述差異的原因可以歸結為以下三點:

首先,發展路徑不同,導致國內創業型SaaS企業難做大。美國SaaS企業普遍以優勢產品切入小客户起家,典型如Salesforce,公司成立之初依靠銷售雲產品積累了數十萬中小客户,有了廣泛的用户積累後,公司通過自研併購完成了從單一產品到多產品線的發展,公司也逐步覆蓋到大、中、小全棧客户。

而在國內,由於小企業生命週期短,持續付費能力差,難以覆蓋SaaS產品的研發和銷售費用。因此,國內SaaS企業紛紛強調“大客化”。但相比單一的產品&模塊,大客户更傾向於一體化解決方案,SaaS廠商需要同時具備多項產品的研發、交付、服務等能力。由此,創業型SaaS企業,很難從大客户領域切入。反而,具備客户和軟件基礎的傳統軟件轉雲公司具備一定優勢。

再者,互聯網巨頭也將切走SaaS紅利的部分蛋糕。國內軟件的產業、人才基礎較弱。正如愉悦資本李瀟所説,“高端軟件人才的匱乏,是制約SaaS產業的一大因素,我們有很多程序員,但是我們還是很難找到有能力去負責整個系統的人。”

而相關人才集中在互聯網巨頭,相比垂直企業,互聯網巨頭雖不具備在單一領域的深耕優勢,但容易在通用屬性較強的SaaS領域扮演重要角色,典型代表如阿里釘釘、騰訊會議等。

最後,諸多行業已經形成了完備的基礎設施,使得SaaS企業失去了部分業務機會。以電商領域為例,Shopify可以為客户提供支付、營銷、建站等各項服務。而國內支付設施已經完備,國內電商SaaS失去了開展支付服務業務的機會。

總體而言,雖然國內SaaS企業還有很大的發展機會,但很難像美國一樣,跑出如Salesforce、Zoom、Shopify、Snowflake等一批產業互聯網巨頭。