降本增效背後,“現代牧業”們要做好持久戰準備_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-04-13 16:40

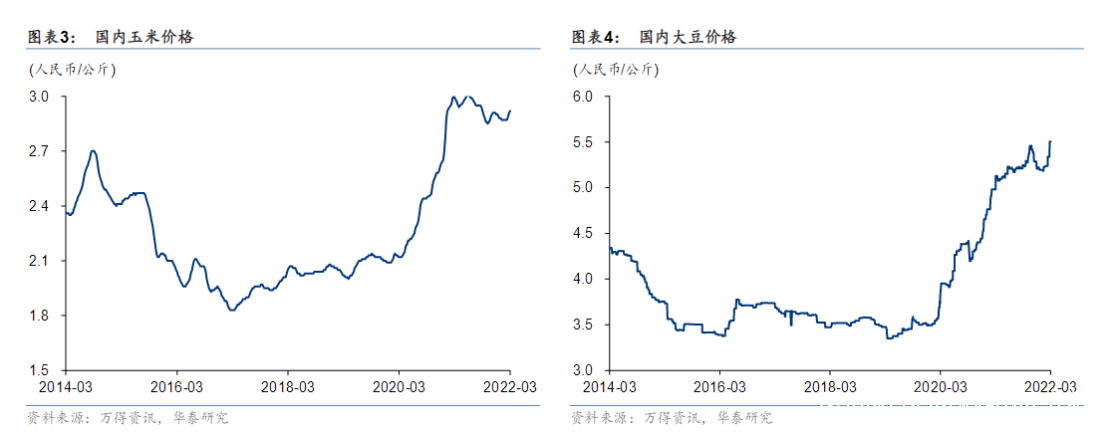

糧油價格上漲愈演愈烈,受到外部環境影響,豆粕、玉米等飼草料成本節節攀高。

隨着大宗商品價格不斷上漲,控制成本成為了企業工作的重中之重,尤其是奶源企業,承受的成本壓力愈加增大。

那麼,在供需格局發生變化的背景下,眾多奶源企業在2022年又會面臨什麼樣的考驗?

2021:業績普增的“豐收年”

回望整個2021年,在奶價下行成本上漲的背後,奶源企業在業績上普遍上演“漲漲漲”的態勢。

從頭部奶源公司披露的2021年年報來看,業績層面有明顯的漲幅:

· 3月29日,中國現代牧業控股有限公司銷售收入70.78億元,同比增長18%;公司淨利潤10.33億元,同比增長32%。

· 3月30日,優然牧業全年營收增長30.3%至153.46億元;淨利潤20.21億元,經調整歸母淨利潤增長49.1%至20.40億元。

· 3月30日,莊園牧場2021年營業收入約10.21億元,同比增加38.06%;歸屬於上市公司股東的淨利潤約5353萬元,同比增加412.11%。

從業績表現來看,2021年可以説是頭部奶源企業的“豐收年”。而我們要細究其增長的原因,港股研究社認為主要是受2個方面影響。

首先,在宏觀環境層面,國內對於奶製品需求大幅增長的同時,政策也在持續促進奶業競爭力提升。

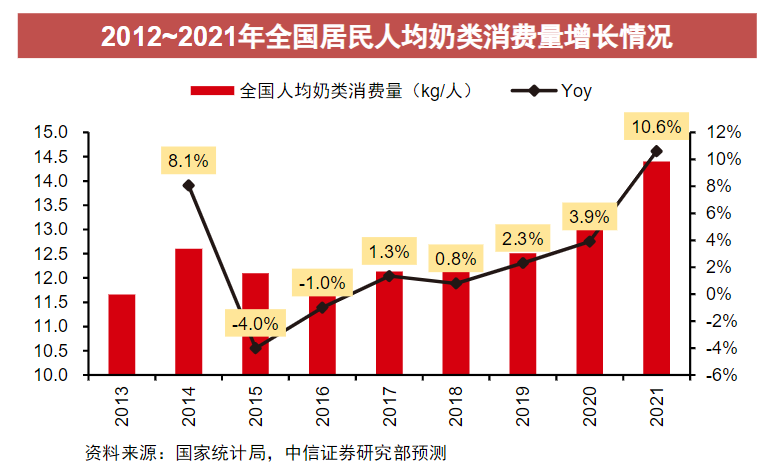

據中信證券相關數據報告顯示,2021年國內人均奶類消費量同增10.6%至14.4kg/人,增長提速明顯。在健康消費需求推動下,中國5000億的乳製品行業仍有較大發展空間。“十四五”期間,龍頭乳企望做到收入雙位數增長,盈利能力提升。

2020年9月,國務院辦公廳出台《關於促進畜牧業高質量發展的意見》,明確了今後一個時期畜牧業發展的總體要求和一系列政策措施,為“十四五”畜牧獸醫行業發展指明瞭發展方向。

2020年9月,國務院辦公廳出台《關於促進畜牧業高質量發展的意見》,明確了今後一個時期畜牧業發展的總體要求和一系列政策措施,為“十四五”畜牧獸醫行業發展指明瞭發展方向。

在宏觀環境的利好下,除了乳企龍頭之外,現代牧業等頭部奶源企業也乘上了營收的“東風”。當然,“天時”之外,奶源企業自身的戰略也是助力營收增長的原因之一。

回到公司層面,分析一家企業有沒有持續成長的能力,可以從產品力、組織力和資本力這三個維度去分析。而對於奶源企業來説,產品力尤為重要。

2021年,各大奶源企業都在持續提升產品競爭力、完善產業鏈。一方面,奶源企業們的牧場規模持續擴大,通過數字化等持續提升原奶質量。

根據優然牧業年報顯示,2021年優然牧業新投產三座牧場,目前,優然牧業在16個省份運營73座現代化牧場。報告期間,優然牧業通過草業、飼料、育種和原料奶業務的協同,從源頭保證為奶牛提供優質、高質量的飼料,擴大高生產性能牛羣佔比。

根據莊園牧場年報顯示,公司牧場技術研發中心牽頭於2021年上半年全面啓動牧場數字化管理系統,牧場的全面實時有效管理進一步實現了提升。2021年,莊園牧場與甘肅農墾集團下屬飼草料種植基地合作,其較高的飼草料品質對公司進一步提高自有牧場原奶質量起到促進作用。

另一方面,在奶牛規模增長的同時,奶源企業們也與頭部乳企積極展開合作。近年來,以伊利、蒙牛為首的大型乳製品公司整合大量的牧業公司,蒙牛收購中國聖牧,旗下的現代牧業又相繼收購中元牧業、富源國際;伊利持股的優然牧業赴港上市,優然牧業又出手收購中地牧業等。

中國社科院農村發展研究所農產品貿易與政策研究室主任胡冰川認為,乳製品消費結構的變化對乳企併購會產生影響,龍頭乳企通過整合併購完善各自產品結構,增強細分市場競爭優勢。

在港股研究社看來,隨着全球乳業競爭加劇,當前乳企的增長壓力越來越大,通過強強聯合的形式能進行乳企之間的資源整合,各大乳企都在佈局上游優質奶源的同時,行業也開始進入快速整合期。

2022:降本增效,拓展“新增量”

今年以來,受疫情反覆、地緣衝突加劇等多重因素影響,國內玉米、大豆等飼料原材料價格集體上漲,這也給畜牧養殖帶來了持續性的壓力。

牧場作為乳業上游,在上述價格傳導邏輯中是較被動的角色,因下行週期的波動過大,自然而然會影響到各大奶源企業的營收增長及成本支出。

· 據現代牧業2021年年報顯示,受飼料成本上漲等影響,現代牧業公斤奶成本增加0.38元至2.67元/公斤;

· 據現代牧業2021年年報顯示,受飼料成本上漲等影響,現代牧業公斤奶成本增加0.38元至2.67元/公斤;

· 優然牧業2021年年報顯示,主要由於原料奶業務增長,奶牛數量增長,原料價格上漲等原因,優然牧業原料奶公平值調整前原料奶業務的銷售成本由2020年的40億元增加39.6%至2021年的55.9億元…

而對於奶源企業們來説,想要扛住成本壓力,就需要在內部管理方面下功夫,努力提升效率,控制成本。在降本增效這方面,奶源企業也有各自的側重點:

其一,建設“智慧型牧場”。古城牧場和聖地牧場都是伊利集團打造的眾多智慧牧場其中的代表。從飼草種植、飼料管理、奶牛飼養、保健繁育到牛奶的擠、儲、運、收全鏈條均實現了智能化,不僅保障了原奶品質,同時在一定程度上也降低了人工成本,節省了更多盈利空間。

其二,精準飼餵、精益管理提效益、降成本。以優然牧業為例,優然牧業集牧草種植、奶牛育種、飼料生產、優質生鮮乳和特色生鮮乳生產為一體的乳業上游全產業鏈模式發揮着關鍵作用,這種模式能夠助力公司運營能力優勢互補,實現全產業鏈的高效協同,有效降低成本,增強抗風險能力。

除了降本增效之外,頭部奶源企業在戰略發展層面也在持續性地做出一些改變。

以現代牧業為例,該公司之前提出了“五年領跑計劃”,計劃用5年的時間,實現牛、奶雙翻番,奶牛存欄數增長至50萬頭(2025年)。

2021年,作為現代牧業5年規劃的開局之年,現代牧業雙管齊下,一邊依靠自繁及使用性控凍精實現牛羣快速增長,一邊按計劃實施整合併購。

一方面,擴羣增產上規模與提升單產促總產是現代牧業多年來努力的目標,根據現代牧業年報顯示,2021年公司奶牛存欄量達35.4萬頭,同比了10.6萬頭,奶牛存欄量同比增加了43%。

在奶牛規模增長的同時,現代牧業還通過優化奶牛基因、投資熱應激改善設施、持續改善奶牛舒適度、提高牛羣健康水平等措施,力保成乳牛年化單產穩健持續上升,2021年現代牧業成乳牛年單產達11.3噸,較2020年的11.1噸再有提高,原奶產量達到161萬噸。

另一方面,根據現代牧業年報顯示,2021年現代牧業分別完成中元牧業、富源國際100%股權併購,澳源牧業52%和寧夏阜民豐90%的股權收購,共增加奶牛約9萬頭。此外,現代牧業還採用以租代建運營模式,啓動中國乳業產業園和林格爾萬頭牧場戰略合作項目,並在新疆佈局現代牧業首個規模化牧場。

在現代牧業業績説明會上,現代牧業執行總裁孫玉剛透露,公司有望提前完成此前制定的五年計劃,孫玉剛表示,到2024年年底或2025年上半年就可以實現這兩個目標。

現代牧業表示,公司依然會持續做投併購工作,未來投併購方面會更考慮控股、參股、租賃經營、委託管理等模式並行。

現代牧業管理層也表示:“公司短期沒有回購股票計劃,而從長期回報股東的角度看,今年派息從18%提升到20%以上,這也是給市場、給投資者的積極信號,我們有能力實現盈利,有能力實現不低於20%以上的派息,這是個長期的政策”。

據華西證券相關報告預測,2022年牧場仍將面臨成本端考驗,預計現代牧業藉助與中糧的合作,仍然可以實現相對同業更好的成本管控。

結語

在港股研究社看來,規模效應依舊是現代牧業計劃的重中之重,併購或許依舊是未來連年的主旋律。而對於所有的奶源企業來説,2022年成本衝擊壓力下,牧場要在控制成本的同時,通過提升管理能力、技術水平來增產增效,是最核心的問題。

當然,降本增效不僅是一場攻堅戰,更是一場持久戰。在國家雙碳目標下,行業監管將逐漸趨嚴,乳製品企業綠色轉型,也將成為行業主流趨勢。隨着消費者對高質量產品和服務的需求增加,市場需要行業玩家們主動做出更多調整來應對需求變化,而這同樣也需要奶源企業們的共同努力。

文章來源:港股研究社