3次衝刺港交所2次被拒,親友團把控的綠茶財報數據水分知多少?_風聞

智瑾财经-2022-04-13 10:34

4月11日,港交所披露綠茶集團聆訊後招股書,3天前,綠茶剛提交完招股書。值得注意的是,這是迄今為止綠茶集團第三次衝刺港交所,上兩次分別是2021年3月和2021年10月,可見綠茶此次鐵了心要將上市進行到底。唯一的問題是,綠茶會如願嗎?

擴張-套現的故事能奏效嗎

在中式新餐飲中,綠茶算是一家成立時間比較久的企業了。早在2004年,文藝青年王勤松與路長梅在杭州西湖邊創立了綠茶青年旅舍,吸引了大量揹包客入住。在款待來自天南海北揹包客的過程中,王勤松與路長梅萌生了開設融合菜餐廳的念頭。這就是綠茶餐廳的雛形。2008年,第一家綠茶餐廳誕生於杭州;2010年和2011年,北京和上海分別設立了第一家綠茶餐廳。綠茶的經典菜式如烤雞、火焰蝦等也被推廣到北上廣等地。

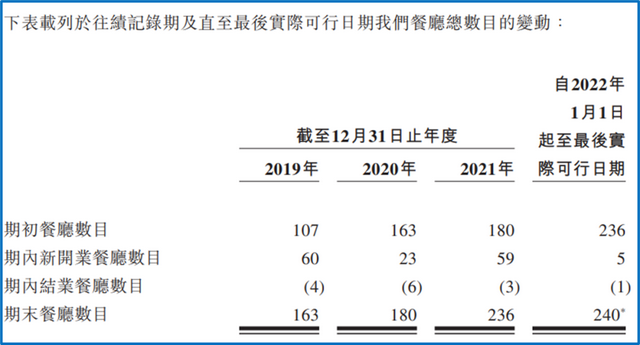

截2019末、2020年末和2021年末,綠茶餐廳的數量分別為163間、180間和236間,截至2021年4月,綠茶餐廳數量為240間。

招股書稱,2020年綠茶虧損主要原因是受到疫情衝擊,很多門店被迫關閉。但綠茶的財務數據顯示,隨着規模擴大,綠茶的單店營收效率和盈利能力下滑嚴重。

例如,2019年綠茶平均單店營收1065萬元,2021年為971萬元,下滑9%;從淨利潤指標看,2019年單店平均淨利潤65萬元;2021年單店淨利潤下降至48萬元,下降了24%。

而且值得注意的是,隨着開店數量增多,綠茶的規模效應也開始下滑。綠茶為了上市,過去三年衝刺開店門店增長了50%,但營收僅增長了30%,淨利潤更是止步不前。

招股書顯示,2019年、2020年及 2021年,綠茶分別開設60間、23間及59間新餐廳。2022年-2024年,綠茶計劃每年開設75家-100家新餐廳。根據綠茶披露數據,每間新開餐廳所需成本為320萬-370萬元,假設取中間值350萬元,未來三年,綠茶僅開店成本就高達10億元(綠茶披露未來三年開店成本分別為2.87億元、人民幣3.61億元及3.63億元。

從披露計劃看,這些新餐廳大多位於二三線及以下城市。這一方面説明一線城市已經基本飽和,另一方面,二三線城市的綠茶遭遇的競爭將更加激烈。2022年初至今,綠茶僅開設了5家新餐廳,擴張速度已明顯放緩。

此外,從現金流看,綠茶也很難支撐其持續擴張的戰略。

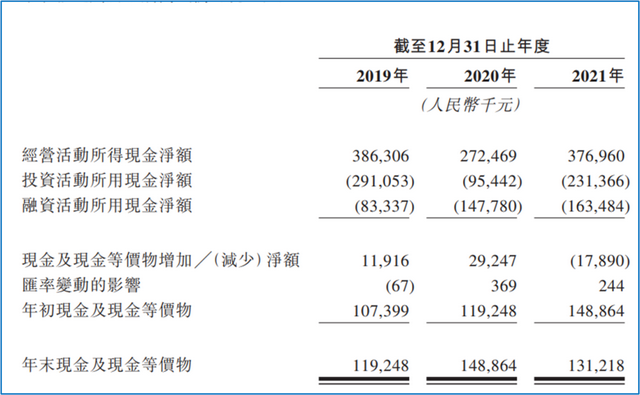

2019年、2020年及2021年,綠茶分別錄得經營活動所得現金淨額3.86億元、2.73億元、3.77億元,同期用於投資活動現金淨額分別為2.91億元、0.95億元和2.31億元;截至2019年末、2020年末和2021年末,綠茶持有的現金和現金等價物分別為1.19億元、1.49億元和1.31億元。

雖然餐飲業是現金流很好的生意,但在疫情仍然零散爆發、餐飲業整體低迷的大環境下,綠茶的現金流並不穩定。即便此次上市後,綠茶獲得更多資金用於擴張,也很有可能步海底撈拼命擴張衝刺上市、虧損閉店的惡性循環。

只是,有海底撈的先例在前,無論是一級市場還是二級市場投資人,恐怕都不再對此類擴張-套現的故事感興趣了。

疑點重重的財務數據

實際上,IPO君瀏覽了一遍綠茶的財務數據,發現不少硬傷,在此僅列舉幾例。

例如,招股書顯示,綠茶的業績有很大一部分來自政府補助。2019年、2020年和2021年,綠茶分別獲得政府補助1020萬元、2311萬元、1791萬元,尤其是2021年,政府補貼佔公司淨利潤達到16%。且不説政府補貼一家商業餐飲公司是否合適的問題,單就持續性來説,依靠政府大量補貼美化報表的公司,其投資價值在哪裏?

綠茶創始人王勤松在接受採訪時也曾誇口稱,**綠茶的翻枱率下限是4次,這是大眾餐飲的一道門檻,每天的翻枱率上限是7次。**王勤松甚至還表示“對於別的餐廳來説,可能客人坐滿就賺錢,但是對於我們而言,滿客之後翻枱才開始賺錢。”

那麼,王勤松有必要告訴投資人,面對過去三年翻枱率保持在3的殘酷現實,綠茶是如何突破了所謂的“門檻下限”還能讓財務報表看上去盈利的?是以前的翻枱率數字造假了,還是現在的財務數據人為美化了?

招股書披露,在綠茶集團擬上市資產中,有3家核心門店並不屬於上市公司,這三家門店分別是綠茶位於杭州的創始門店、也是綠茶營收規模最大的一家,另外兩家分別為北京綠茶門店和武漢綠茶,營收規模同樣高於綠茶門店的平均水平。

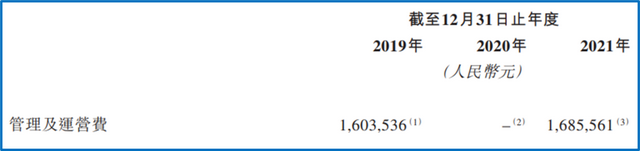

也就是説,盈利能力較強的三家主力門店都不在綠茶上市集團的控制之內。為了上市,綠茶集團和這三家門店簽署了運營管理協議,後者每年向綠茶集團繳納管理及運營費。

具體來看,杭州綠茶餐廳全部由綠茶創始人王勤松全資擁有,2019年、2020年和2021年,杭州綠茶的營收分別為3650萬元、2920萬元和3280萬元,淨利潤分別為1030萬元、770萬元、670萬元。

杭州綠茶餐廳還預計,2022年-2024年向集團支付的管理及運營費用不超過1138萬元、1367萬元和1620萬元。不得不説,杭州綠茶餐廳不愧是綠茶的首家門店,盈利能力超強,只是未來三年貢獻管理費大幅超越2019年,這意味着杭州綠茶的營業額和淨利潤要有較大提升才有可能。這可能嗎?

眾所周知,餐飲企業財務不透明、税務更加不規範。杭州綠茶餐廳的財務數據變動之劇烈,如果要説沒有水分,恐怕很難讓人信服。

很可惜的是,王勤松對杭州綠茶盈利能力的信心並沒有表現在北京望京綠茶餐廳上。

招股書顯示,北京綠茶望京餐廳有三名股東,王勤松持有60%,另外40%由從事媒體及娛樂行業的Yue Xiaojun及Jiang Zhuyu持有。後兩位股東的投資回報以年度諮詢費的形式收取,2019年、2020年和2021年,Yue Xiaojun及Jiang Zhuyu分別收到諮詢費200萬元、40萬元和30萬元。

和杭州綠茶相比,北京綠茶的財務數據變化更劇烈。2019年、2020年和2021年,望京餐廳錄得營收分別為2290萬元、1240萬元、1310萬元,淨利潤分別為540萬元、120萬元、130萬元。這意味着,望京餐廳2019年後營收接近腰斬,淨利潤更是暴跌80%。

雖然説受疫情影響,綠茶餐廳利潤不及2019年很正常,但作為主力門店,營收規模和淨利潤下滑50%-80%正常嗎?至少和杭州綠茶餐廳相比,北京綠茶餐廳的財務數據水分似乎更高。

2019年、2020年和2021年,北京綠茶餐廳向集團繳納的管理及運營費分別為341萬元、80萬元和95萬元。未來三年,望京綠茶餐廳應支付的管理和運營費不超過138萬元、169萬元和203萬元。這遠遠低於2019年的數據,看來,綠茶望京餐廳的運營團隊是決心讓餐廳業績“停留”在疫情狀態了。

武漢江南綠茶餐廳由王勤松及其妹妹王丹丹分別持有70%及30%。2019年、2020年和2021年,武漢綠茶餐廳錄得營收分別為1530萬元、470萬元、1190萬元,淨利潤分別為160萬元、-70萬元、240萬元。

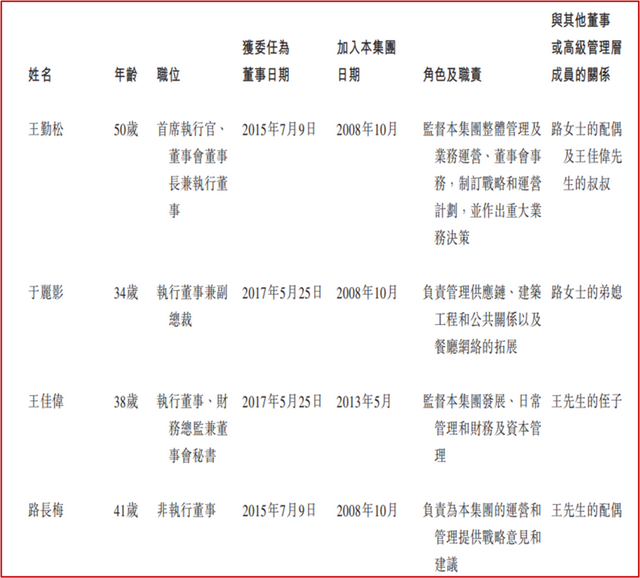

家族親友把持董事會

這三家特殊的門店提醒我們,綠茶餐廳真的是一傢俱有濃郁家族色彩的企業。這一特色也體現在其股權結構上。

成立至今,綠茶餐廳僅有一輪融資,2017年5月,私募機構合眾集團旗下的PartnersGourmet投資7063萬美元,獲得綠茶集團30%的股份。據此計算,當時綠茶的估值約為2.35億美元(約合15億元人民幣)。2016年末,綠茶餐廳為61家。

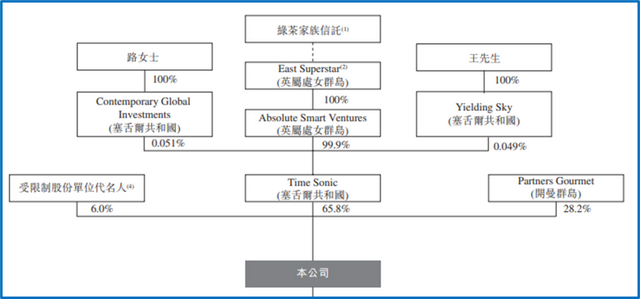

IPO前,綠茶創始人王勤松和路長梅夫婦通過綠茶家族信託合計持有綠茶集團65.8%的股份,Partners Gourmet持有28.2%的股份。

值得注意的是,身為創始人之一的路長梅本人僅擔任非執行董事,為集團發展提供戰略意見和建議,看上去似乎處於半退休狀態。

只不過,王勤松或許沒有意識到,邰芳可是見證俏江南從輝煌到衰落全過程的關鍵人。當年主打高端中式餐飲的俏江南數度衝刺上市失敗,自此一蹶不振,淪為資本棄子。綠茶在邰芳的推動下,能順利闖過IPO關嗎?

來源:新經濟IPO

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。