擬上市的雲從科技:貨幣資金短缺,應收賬款高企,三年鉅虧21億元_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2022-04-14 11:02

如何打破盈利魔咒,實現企業持續盈利,已經成為雲從科技等人工智能企業最大的“算法”挑戰。

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

4月6日,證監會官網消息顯示,雲從科技集團股份有限公司(以下簡稱:雲從科技)在科創板IPO申請獲得通過。繼商湯科技成功赴港上市之後,雲從科技有望成為“AI四小龍”中第二家登陸資本市場的公司。

公開資料顯示,雲從科技成立於2015年,是一家提供高效人機協同操作系統和行業解決方案的人工智能企業,致力於助推人工智能產業化進程和各行業智慧化轉型升級。在業內,雲從科技與商湯科技、依圖科技、曠視科技並稱為“AI四小龍”,也是四家公司中最晚成立的公司。

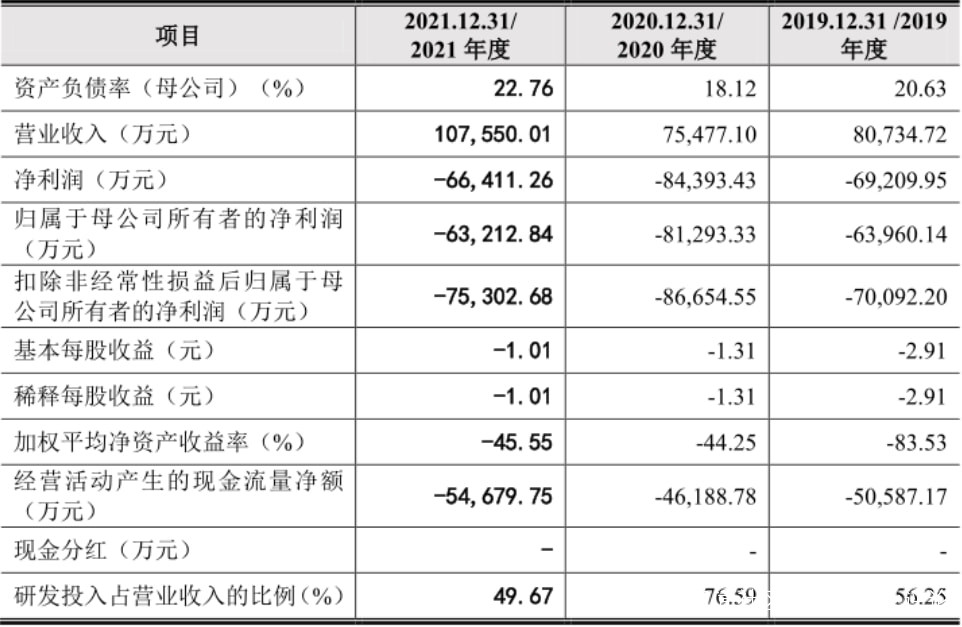

從招股書披露的數據來看,雲從科技的經營狀況並不樂觀。2019-2021年期間,雲從科技累計虧損金額達到20.84億元,平均每年虧損近7億元。截至2021年末,公司仍存在鉅額未彌補虧損,合併口徑累計未分配利潤為-22.16億元。另外,在“AI四小龍”中,雲從科技毛利率最低,且整體處於下滑趨勢。

面對監管層對其持續盈利能力的質疑,雲從科技給出了2025年實現扭虧為盈的預測。但在日趨激烈的行業競爭之下,雲從科技毛利率持續走弱,應收賬款壞賬風險突出,2025年實現盈利的“承諾”,到底有幾分可信度?

1

三年虧損20.85億元,難以打破AI盈利魔咒

近年來,得益於計算能力、大數據和算法上的突破,人工智能技術取得了突破發展。其中,計算機視覺、語音識別和自然語言處理被視為人工智能三大應用領域。

所謂計算機視覺,是指計算機模仿人類視覺系統,使計算機擁有提取、處理、理解和分析圖像及圖像序列的能力。隨着基於神經網絡的深度學習算法日益優化,計算機視覺成為人工智能行業中成熟度相對更高、商業落地較早的技術領域。若斯特沙利文數據顯示,2020年,計算機視覺佔中國人工智能軟件市場達到56.6%,體量遠高於其它細分領域。

另一方面,阿里巴巴、京東等互聯網巨頭的快速崛起,也為計算機視覺企業積累了大量用户數據。而對計算機視覺公司而言,數據和技術缺一不可。因此,憑藉海量的數據資源,中國計算機視覺技術目前已經處於全球領先地位。

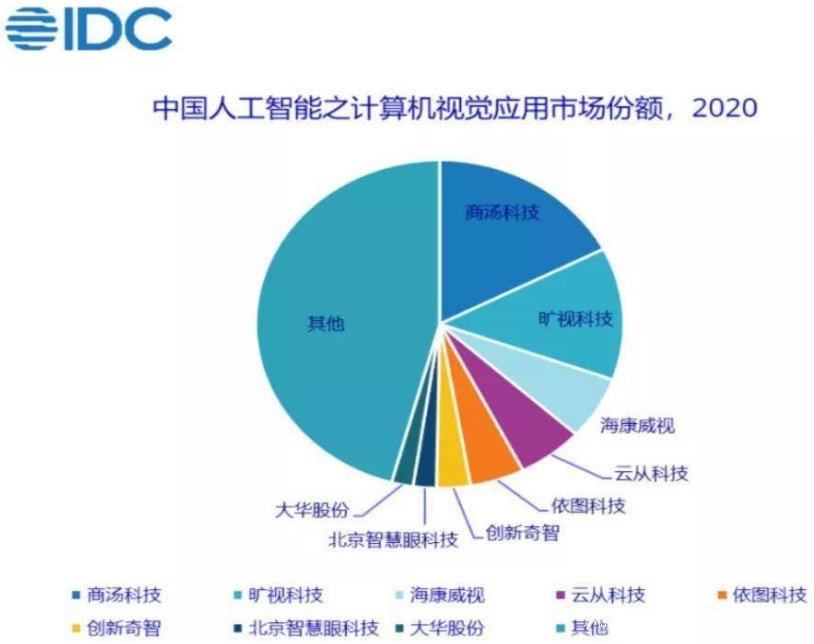

**在計算機視覺領域,商湯科技、曠視科技、雲從科技、依圖科技四家公司率先出圈,並被冠以“AI四小龍”的稱號。**IDC數據顯示,2020年,上述四家企業在計算機視覺應用領域市場份額超過40%。

其中,雲從科技成立於2015年,其創始人周曦系中科院“百人計劃”引進的專家,曾擔任中科院重慶綠色智能技術研究院智能多媒體技術研究中心主任、電子信息技術研究所副所長,並組建了中科院人臉識別研究團隊。

其中,雲從科技成立於2015年,其創始人周曦系中科院“百人計劃”引進的專家,曾擔任中科院重慶綠色智能技術研究院智能多媒體技術研究中心主任、電子信息技術研究所副所長,並組建了中科院人臉識別研究團隊。

數據顯示,自公司成立到正式啓動科創板IPO的六年中,雲從科技累計募集資金超過30億元,中國國新、廣州產業投資基金、渤海產業投資基金等多家國有及政府基金均為其股東。創始人的中科院背景以及多家國有資本的入股,讓雲從科技有了“AI國家隊”之稱。

然而,“國家隊”的標籤並沒有給雲從科技經營業績帶來太多幫助。最新招股書顯示,2019-2021年,雲從科技主營業務收入分別為78,047.73萬元、75,114.67萬元和107,042.55萬元,歸屬於母公司所有者的淨利潤分別為-63,960.14萬元、-81,293.33萬元和-63,212.84萬元。三年期間虧損金額高達20.85億元。

截至2021年末,雲從科技依然存在鉅額未彌補虧損,合併口徑累計未分配利潤為-22.16億元。

截至2021年末,雲從科技依然存在鉅額未彌補虧損,合併口徑累計未分配利潤為-22.16億元。

事實上,隨着行業的快速發展,人工智能行業競爭也隨之加劇。就雲從科技來説,一方面與商湯科技、曠視科技、依圖科技等人工智能初創企業進行多方位的競爭,另一方面還要面臨到海康威視、大華股份等視覺設備廠商在安防應用領域的激烈競爭。

**除行業競爭壓力之外,持續鉅額的研發投入也是雲從科技主營業務深陷虧損的一個重要原因。**2018-2021年,雲從科技研發費用分別為45,415.38萬元、57,807.33萬元和53,416.65萬元,佔各期營業收入的比例分別為56.25%、76.59%和 49.67%。

作為典型的人才密集型行業,人才儲備對算法質量影響深遠,研發費用投入就成為AI公司的重要開支。與此同時,公司間的人才爭奪也不斷提升從業人員薪資水平,進一步加劇了企業的人力成本。過去三年,雲從科技研發費用在總營收中的比重超過50%,研發費用率遠超公司毛利率。

在行業競爭加劇、研發過度內卷的情況下,同為“四小龍”的商湯科技、曠視科技、依圖科技也一直處於虧損狀態。數據顯示,2018-2020年,商湯科技淨虧損金額分別為34.33億元、49.68億元、121.58億元,曠視科技淨虧損分別為28億元、66.39億元、33.27億元;2018-2020年6月,依圖科技淨虧損分別為11.61億元、36.42億元和12.99億元。

顯然,如何打破盈利魔咒,實現企業的持續盈利,已經成為雲從科技等AI企業最大的“算法”挑戰。

2

應收高企毛利率走低,三年之後能夠扭虧為盈?

持續的鉅額虧損讓人工智能初創公司一級市場融資難度不斷增加,登陸二級市場就成為企業融資“續命”的不二之選。

2019年8月,曠視科技率先向港交所提交了上市材料,拉起了AI公司集體衝擊IPO的大幕。此後,依圖科技、雲從科技先後於2020年11月和2020年12月申報科創板IPO。

然而,由於同樣存在造血能力差、持續虧損等共性問題,上述三家公司的上市旅途並不順利。其中,曠視科技提報港交所上市申請之後遲遲未有進展,最終又轉向A股科創板;依圖科技則於2021年6月終止了科創板IPO進程,只有雲從科技經歷過上交所前後詢問三次獲得批准上市。值得一提的是,雲從科技在面對上交所對其持續盈利能力的質疑時曾表示,根據目前在手訂單以及對未來業務的謹慎預測,預計未來5年(2021-2025年)公司營收規模將實現穩定增長,2025年將成為公司扭虧為盈的節點。

儘管頭頂“獨角獸”“高科技”等諸多光環,AI公司糟糕的經營業績着實讓二級市場投資者大跌眼鏡。尤其是依圖科技終止科創板IPO進程之後,AI初創公司的IPO前景一度陰雲籠罩。

正是雲從科技的這一盈利“承諾”,讓其成為“AI四小龍”中首家過會公司,AI賽道最終度過了至暗時刻。繼雲從科技之後,曠視科技科創板IPO也於2021年9月獲得通過,目前處於提交註冊狀態。另外,商湯科技已經於2021年12月30日成功赴港上市。

截至目前,“AI四小龍”中只有雲從科技明確做出了公司盈利節點的預測,但其2025年能否真正扭虧為盈卻受到廣泛質疑。

首先,從毛利率上看,雲從科技盈利能力並不突出,毛利率水平在“AI四小龍”中排名倒數第一。

招股書顯示,2019-2021年,雲從科技主營毛利率分別為38.89%、43.21%和36.76%,整體處於下滑趨勢。2019-2020年,包括曠視科技在內的同行可比上市公司毛利率則分別為59.99%、59.94%,雲從科技盈利能力遠不及行業平均值。

從產業鏈角度分析,人工智能產業鏈可以分為基礎層、技術層、應用層三個層次。相對而言,芯片、雲計算平台等基礎層業務也有着較高的毛利率;下游應用層則是人工智能產業的延伸,集成一類或多類人工智能基礎應用技術,面向特定應用場景需求而形成軟硬件產品或解決方案,行業競爭相對激烈,毛利率偏低。

從產業鏈角度分析,人工智能產業鏈可以分為基礎層、技術層、應用層三個層次。相對而言,芯片、雲計算平台等基礎層業務也有着較高的毛利率;下游應用層則是人工智能產業的延伸,集成一類或多類人工智能基礎應用技術,面向特定應用場景需求而形成軟硬件產品或解決方案,行業競爭相對激烈,毛利率偏低。

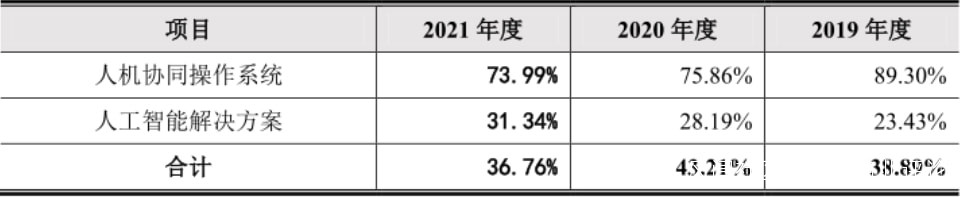

**從營收構成上看,雲從科技主要產品及服務可分為人機協同操作系統和人工智能解決方案兩部分。**其中,人機協同操作系統從行業屬性上屬於人工智能平台領域,毛利率保持在70%以上,人工智能解決方案則屬於應用層,毛利率僅維持在30%上下。2021年,雲從科技人工智能解決方案收入佔比達到87.28%,低毛利率的應用層業務佔比過高,導致其整體毛利率僅40%上下。

對比來看,以人工智能芯片技術和算法技術為核心的依圖科技毛利率超過63%,定位AI工廠的商湯科技毛利率則接近70%。因此,雖然都是人工智能企業,但“AI四小龍”業務定位各有不同,決定了公司間盈利能力存在顯著差異。

對比來看,以人工智能芯片技術和算法技術為核心的依圖科技毛利率超過63%,定位AI工廠的商湯科技毛利率則接近70%。因此,雖然都是人工智能企業,但“AI四小龍”業務定位各有不同,決定了公司間盈利能力存在顯著差異。

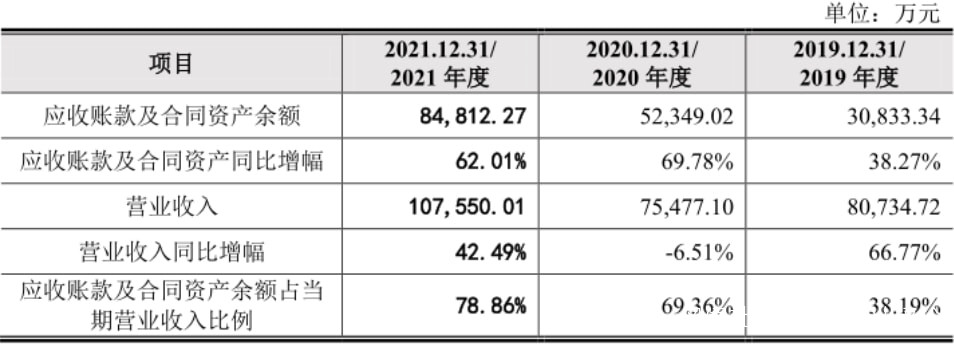

此外,雲從科技下游客户主要以銀行、公安、機場等大型政企客户為主,客户回款週期較長,這也導致公司應收賬款金額持續位於高位。

報告期各期末,雲從科技應收賬款餘額分別為30,833.34萬元、52,349.02萬元和42,019.20萬元,佔當期營業收入的比例分別為38.19%、69.36%和39.07%。截至2021年末,雲從科技壞賬準備金額已經高達6,715.48萬元。

持續攀升的應收賬款不僅給雲從科技帶來了沉重的壞賬壓力,也讓公司經營性現金流持續惡化。報告期內,雲從科技經營活動產生的現金流量淨額分別為-50,587.17萬元、-46,188.78萬元和-54,679.75萬元,三年內經營性現金流淨流出超過15億元。

持續攀升的應收賬款不僅給雲從科技帶來了沉重的壞賬壓力,也讓公司經營性現金流持續惡化。報告期內,雲從科技經營活動產生的現金流量淨額分別為-50,587.17萬元、-46,188.78萬元和-54,679.75萬元,三年內經營性現金流淨流出超過15億元。

經營性現金流的持續流出,又讓雲從科技面臨到流動性風險。截至2021年,公司貨幣資金僅剩餘8.52億元。按照公司年均虧損7億元的金額計算,雲從科技這一貨幣資金已然不能支撐太長的時間。

本次IPO,雲從科技計劃募集資金37.5億元,其中8.13億元將用於人機協同操作系統升級項目、8.31億元用於輕舟系統生態建設項目、14.12億元用於人工智能解決方案綜合服務生態項目,剩餘6.93億元用於補充流動資金。

應該説,不管公司能否在2025年扭虧為盈,雲從科技至少從IPO融資中將獲得暫時的喘息之機,或許這也是其敢於率先做出“盈利”預測的原因之一。但上市並非上岸,對於只差敲鐘掛牌的雲從科技來説,只有徹底解開虧損的魔咒,才能真正講好資本故事。

— END —