債務危機席捲發展中國家,如何應對?_風聞

志伟_微雨筹谋-律师,金融专家-2022-04-15 09:07

發展中國家的債務危機已經成為今年全球經濟的又一重要風險。作為全球第二大經濟體和最大的債權國家之一,中國可能在貿易、投資、金融等渠道遭受影響。如何應對這一外部變化?

當前,中國可以考慮從人類命運共同體的角度出發,推動多邊機制下的債務處置機制創新,探索更加市場化、國際化的處置工具。

具體而言,**我們提出的基準方案是:多邊機制提供SDR優惠貸款為債務國提供增信支持。**在此基礎上,債務國通過新發行債券獲得融資,從而對現有商業銀行貸款進行置換。

該方案處理的債權、債務關係,可以包括所有其他國家的雙邊債權、債務關係,中國以外的債權國也同樣可以使用。同時,該方案考慮到了各個主體方參與其中的激勵,並且在基準方案基礎上可以衍生出多種變形。

在嘗試解決當前發展中國家債務困局的同時,該方案也有助於推動中國國內相關領域的改革和與國際規則的對接。

——徐奇淵、雷宇、孫靚瑩、熊婉婷、熊愛宗、虹始見(作者介紹詳見文末)

*文章僅代表作者個人觀點。

”

發展中國家債務危機如何應對

文 | 徐奇淵等

2020年以來,疫情衝擊、全球供應鏈緊張、美聯儲貨幣政策轉向、俄烏衝突等等衝擊接踵而至,一些發展中國家的宏觀經濟秩序已經開始陷入混亂。土耳其在匯率貶值、大宗商品價格上漲的推動下,通脹率在3月突破60%。4月初,黎巴嫩宣佈其國家政府和央行破產。同時,處於經濟危機的斯里蘭卡也宣佈國家進入緊急狀態、期待對外債進行重組安排。秘魯的物價飛漲,也引發了大規模示威遊行和社會暴亂。

根據IMF的數據,中等收入發展中國家的償債負擔已經處於30年來的最高水平。另外,在69個低收入國家當中,截至2022年3月底已經有8個國家陷入債務困境、30個國家處於高風險狀態,佔全部低收入國家的55%。發展中國家的債務危機已經成為今年全球經濟的又一重要風險。作為全球第二大經濟體和最大的債權國家之一,中國可能在貿易、投資、金融等渠道遭受影響。如何應對這一外部變化?我們將嘗試從人類命運共同體的角度出發,給出技術性的解決方案。

發展中國家債務壓力

新冠肺炎疫情暴發以來,發展中國家債務壓力與日俱增。2021年下半年以來,又加上美聯儲貨幣政策轉向、俄烏衝突等外部衝擊不斷。

在此背景下,一些依賴於糧食、能源等大宗商品的進口、依賴於旅遊業收入和僑匯收入的發展中國家,尤其是原本就處於持續經常賬户赤字和重債狀態的發展中國家,已經或正逐步臨近債務危機。截至2022年3月底,已有38個低收入國家被國際貨幣基金組織認定為高風險或處於債務危機中。

除了本國因素,重債窮國的債務狀況非常容易受到利率和匯率波動影響。

**一方面,**這些國家總債務中的可變利率債務佔比很高,2020年的佔比達到31%,遠超15%的歷史均值。

**另一方面,**這些國家的外幣債務佔比也大幅上升。其總外債中以美元和歐元計價的債務佔比從2000年的51%升至2020年的72%。

這意味着,一旦全球利率中樞上移或本幣貶值,這些國家的償債壓力將大幅加重。在全球通脹率普遍上漲、美歐貨幣政策加速轉型、美元強勢週期來襲的情況下,發展中國家的債務管理和外匯獲取能力將面臨嚴峻挑戰。

在此基礎上,俄烏衝突給發展中國家債務這個駱駝身上又增加了一根沉重的稻草。俄烏衝突爆發以來全球金融市場避險情緒上升,根據JP摩根的新興市場債券指數(EMBI),3月底時非洲國家的債券利差平均上升了20個基點,其中加納上升了90個基點、埃塞俄比亞上升了200個基點,整個非洲的外部融資成本都在上升。

如前所述,一些中等收入、低收入的發展中國家也正在陷入經濟危機和債務危機當中。低收入國家的情況更為糟糕。3月末,世界銀行的宏觀經濟、貿易與投資全球總監MARCELLO ESTEVÃO認為,未來一年中可能會新增十多個發展中國家面臨債務違約。目前來看,這還不至於形成全球的系統性風險,影響也會小於上世紀80年代的拉美債務危機,但這仍然可能成為90年代中期以來發展中國家所面臨最大的一波債務危機。

從人類命運共同體角度

提出債務解決方案

疫情暴發以來,人類命運共同體的時代特徵愈加鮮明。面對世界經濟的複雜形勢和全球性問題,任何國家都不可能獨善其身。

2020年疫情期間,G20平台提出了《緩債倡議》(DSSI)和《共同框架》(CF)等緩解低收入國家債務困境的初步倡議。但是迄今為止,只有三個國家提出了申請,而且債務重組的過程耗費時間長、獲得的好處相當有限。很多國家都擔心申請加入《共同框架》和《緩債倡議》可能會被污名化,導致其主權信用評級下調,進而失去在國際金融市場獲得其他渠道融資的能力。事實上,在發展中國家債務壓力與日俱增的同時,國際社會尚沒有形成務實的應對方案。

與此同時,近些年來中國對外貸款所面臨的現實和潛在挑戰也更加嚴峻,而西方國家以一面之辭指責中國的對外債務存在各種問題。

事實上,在2020年DSSI和CF啓動以來,中國積極支持G20與債務相關倡議,以一己之力承擔了超過60%的緩債規模,暫時保證了對外債權安全、為避免爆發主權債務危機提供了重要安全緩衝。

但是在後續債務規則談判中,中國仍面臨壓力,特別是現在國際社會聚焦的債務信息透明度問題,對中國參與機制設計、進行多邊協調提出了更高要求。另外,現有債務解決機制仍不足以解決發展中國家債務困局,更多發展中國家的償債能力在未來2年—3年將面臨更為嚴峻的挑戰。

發展中國家債務危機不僅會對國際金融市場、全球經濟增長造成重要衝擊,也會對中國的海外資產造成威脅。

**從人類命運共同體的角度出發,中國也亟需擴大工具箱,創新債務處置方式,探索更加市場化、國際化的處置工具。**同時,以債務處置過程為契機,在邊際上推動中國與國際債務協調機制進一步接軌,並推動國內協調機制改革。

從國際大環境來看,國際社會對發展中國家債務困境也在持續關注。在去年IMF增發6500億美元等值的SDR的基礎上,2022年2月在印尼雅加達召開的G20財長和央行行長會議上,二十國財長和央行行長表示希望IMF儘快推進SDR自願交易機制(Voluntary Trading Arrangements),並歡迎各國自願捐贈總額為1000億美元的SDR用於抗疫;同時希望 IMF 和世行在2022年年度會議前建立Resilience and Sustainability Trust(RST),並鼓勵成員國持續為PRGT提供捐贈。

基於這一背景,國際社會提出了多種債務處置方案。中國也應當抓住這一時機,以合作共贏、積極對接國際規則作為思路,推動多邊機制下的債務處置機制創新、從人類命運共同體的角度提出中國方案,在創新的債務處置機制中充分發揮建設性作用。

**具體而言,我們提出的基準方案是:**多邊機制提供SDR優惠貸款為債務國提供增信支持。在此基礎上,債務國通過新發行債券獲得融資,從而對現有商業銀行貸款進行置換。該方案處理的債權、債務關係,可以包括所有其他國家的雙邊債權、債務關係,中國以外的債權國也同樣可以使用。同時,該方案考慮到了各個主體方參與其中的激勵,並且在基準方案基礎上可以衍生出多種變形。在嘗試解決當前發展中國家債務困局的同時,該方案也有助於推動中國國內相關領域的改革和與國際規則的對接。

基準方案:發行“國際抗疫合作債券”

推動債務置換

我們應從構建人類命運共同體的高度出發,積極探索債權處置的創新模式。一方面實現中國與債務國的合作共贏,在維護好海外債權利益的同時,幫助發展中的債務國渡過難關,另一方面又能夠回應西方國家指責,推動中國在該領域的國內改革以及與國際規則的對接,甚至引領新一輪國際債權規則的制定。

基準方案的具體內容如下:

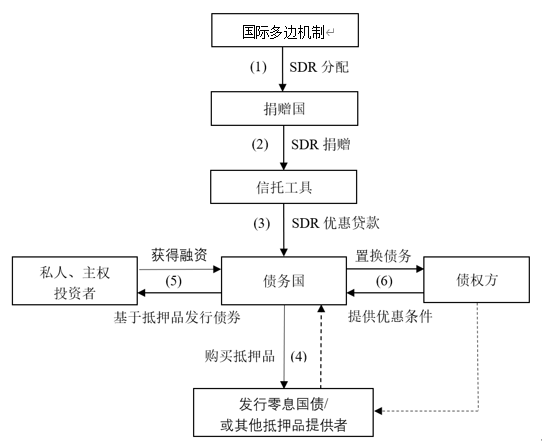

國際抗疫合作債券結構示意

第一步,國際多邊機制(例如IMF)向債務國提供SDR優惠融資。

**首先,**IMF籌到一筆SDR資金,可以來自於成員國給予的SDR無息借款,期限與未來的債券融資匹配(借款成員國同意分擔或有損失)。**然後,**IMF將SDR資金注入到已有信託(例如PRGT)或新設信託工具中,貸給有需要國家以幫助其進行債務重組。所有債權國、債務國可以進行雙邊或多方協商,以公開透明、市場化原則向IMF申請SDR貸款。

**這筆SDR貸款的利率為免息或低息。**貸款期限方面,可以與債務國發債計劃相匹配,基於這一項目的特殊性適當給出較長的貸款期限。發債融資來源以市場融資為依託,但是由於新發債的增信、發行、置換、退出等過程涉及一系列的協調過程,一般債務國會選擇在原先的債權人國家進行融資。

**在申請過程中,應當由IMF等多邊組織與債權國、債務國相關部門合作建立和完善債券發行所涉及的債權債務數據報備機制,**促進參與主體在合理範圍內提升債務處置市場化和透明度。以中國和債務國共同申請計劃為例,在發行計劃獲批後,IMF信託工具向債務國提供SDR優惠貸款。

第二步,債務國獲得抵押品的增信從而發行新債。

以中國作為債權國為例,債務國將獲得的SDR兑換成人民幣來購買中國發行的特別零息國債(或國開債)。債務國以持有的零息國債作為抵押品,在中國在岸債券市場或離岸市場發行人民幣計價的“國際抗疫合作債券”從而置換選定的債務。

**在擁有優質抵押品的情況下,債務國發行債券的評級可以得到提高、並獲得國際投資人認可,從而獲得相對較低成本的債券融資。**根據熊貓債市場經驗,投資人也可同時獲得信用風險保障和較好的利差收益。其他債權國與債務國可按相似結構在美國、歐洲等市場發債。

第三步,將新發債獲得資金與現有貸款進行置換。

在置換前,由中國和其他相關方參考G20和IMF多邊機制原則,與債務國就置換涉及的期限、利率達成協議,對債務結構進行優化,降低其總體債務本息支付負擔。在操作過程中,中國金融機構原來給予債務國的美元債可以轉化為人民幣計價債券。人民幣還款可通過相關的協議安排或者IMF的SDR基金來設計實施方案。

基準方案的變形和拓展

考慮到國內、國際協調的現實難度,以及債務償付困難的不同性質,上述基準方案可能有以下拓展方式:

**➤ 參與主體拓展:**多邊機制可以包括IMF,以及非洲開發銀行、亞投行等多邊開發機構。債權方不僅包括中國,所有債權人都有相同參與機會。類似於IMF的減貧與增長信託(PRGT)的操作,捐贈國可以用本國暫不使用的SDR無息長期借貸給PRGT,也可以對方案涉及的利息減讓進行捐贈。

**➤ 債券發行計劃的拓展:**債權國、債務國共同向IMF申請發行計劃的形式,也可以改為債務國單獨向IMF申請,然後再尋找債權國磋商方案。這兩個情形中IMF權力範圍有所不同,具體取決於各方意願。債券發行可以選擇各國、各幣種方案。在中國還可以拓展到人民幣離岸市場,發行幣種可以拓展到SDR計值。在這方面中國具有特殊優勢,中國是過去30年以來唯一成功發行過SDR計值債券的國家。

**➤ 債務置換計劃的定位拓展:**當前基準方案的定位,是幫助債務國改善流動性,以促進債務危機的解決。因此,其與巴黎俱樂部機制、G20共同框架機制這些着眼於債務危機處置方案並不矛盾,甚至有互補關係。對於流動性危機為主的國家,可以實施無本金減記的基準方案,對於面臨流動性危機、債務危機的國家,拓展方案可以加入本金減記(haircut)以及淨增加新融資的方案。

**➤ 該方案可拓展為新增債務融資方案:**長遠解決債務問題需解決發展中國家抗疫和經濟可持續發展的必要融資需求。可以本方案中的SDR增信結構為基礎,結合綠色債務置換、社會影響力債券等經驗,設計專門用於疫苗普及等抗疫需求的新增融資工具;還可以借鑑中國銀行間市場近期關於可持續發展連接票據(SLN)等綠色、碳減排、可持續發展融資工具的創新,設計專項用於支持綠色發展、應對氣候變化、推動可持續基礎設施建設的融資工具。

從人類命運共同體視角

來看****該方案的激勵所在

首先,該方案基於人類命運共同體的價值觀,符合多邊主義、可持續發展的潮流,符合國際慣例和金融市場規則。

該方案可以創新推動債務處置與綠色發展相聯繫,並能幫助國際多邊機制撬動商業銀行債權人和金融市場投資人積極參與債務問題解決。發達國家債權人也可能從中獲益,從而以多贏的思路推動各方共同解決問題。

此外,當前國際社會要求完善債務數據報備和數據庫建設的呼聲高漲,中國等發展中國家通過具體案例與IMF等多邊組織協商,在可接受範圍內循序漸進,探索債務數據透明度機制建設,既有利於促進發展中國家債務透明度改革,也有利於國際多邊機構發揮更為靈活、公平、有效的作用。

其次,基準方案以債務置換為基礎,避免了債務國違約的道德風險,維護了中國作為債權人的利益。

同時,通過展期、較低的置換利率,以及對流動性危機國家、債務危機國家的區分處置,這些將有助於債務國緩解債務壓力,增強其債務可持續性。

另外,由於一些原因中國暫時難以完全融入巴黎俱樂部機制,同時G20的緩債倡議和共同框架可能造成債務國評級下調且無法解決新增融資問題。新方案可以使債權國和債務國在上述兩類框架之外增加兼容的選項。

再次,新方案可能有助於減少對美元的依賴。

發展中國家可以將存量債務置換為人民幣計值,或SDR計值,從而減少美元的使用。尤其是在發行SDR計值債券方面,中國是過去30年唯一具有成功發行SDR債券經驗的國家,在這方面也具有一定優勢。

在一定程度上,該方案也有助於推動人民幣國際化。從債券資產的需求方,也就是從資產配置的角度考慮,其一是歐美經濟體通脹水平持續上升,而同時中國通脹水平保持穩定,這增加了人民幣資產的吸引力。其二,更多國際機構希望投資人民幣資產以分散風險並獲取穩定回報。若債務國將獲得的SDR兑換成人民幣來購買中國發行的特別零息國債(或國開債),將加快推動人民幣國際化。

最後,該方案有助於促進國內改革、與國際規則對接。

將存量債務的一部分置換為債券,有助於漸進實現債權信息的透明度、與國際規則實現對接。置換過程中,中國與發展中國家的雙邊貸款,將置換為國際金融市場公開發行的債券。這本身也是增加透明度、向國際規則實現對接的過程。同時,中國原有的部分對外貸款性質存在一定爭議,通過置換也可以將貸款性質進一步明確為國際債券市場投資者持有的債權,這將更好地保護中國的海外債權利益。

作者介紹:

徐奇淵為中國金融四十人論壇特邀研究員,中國社會科學院世界經濟與政治研究所研究員、副所長;雷宇為中國社會科學院世界經濟與政治研究所發展研究中心特約研究員;孫靚瑩為中國社會科學院世界經濟與政治研究所助理研究員;熊婉婷為中國社會科學院世界經濟與政治研究所助理研究員;熊愛宗為中國社會科學院世界經濟與政治研究所副研究員;虹始見為東京政策研究基金會青年學者。