美國國債10年期和2年期收益率的倒掛為何能預測經濟衰退_風聞

任泽钢-2022-04-16 09:30

最近全球日見嚴重的通貨膨脹、利率將大幅上升的預期、以及破紀錄的債務,使得各國對經濟發展的前景憂心忡忡。

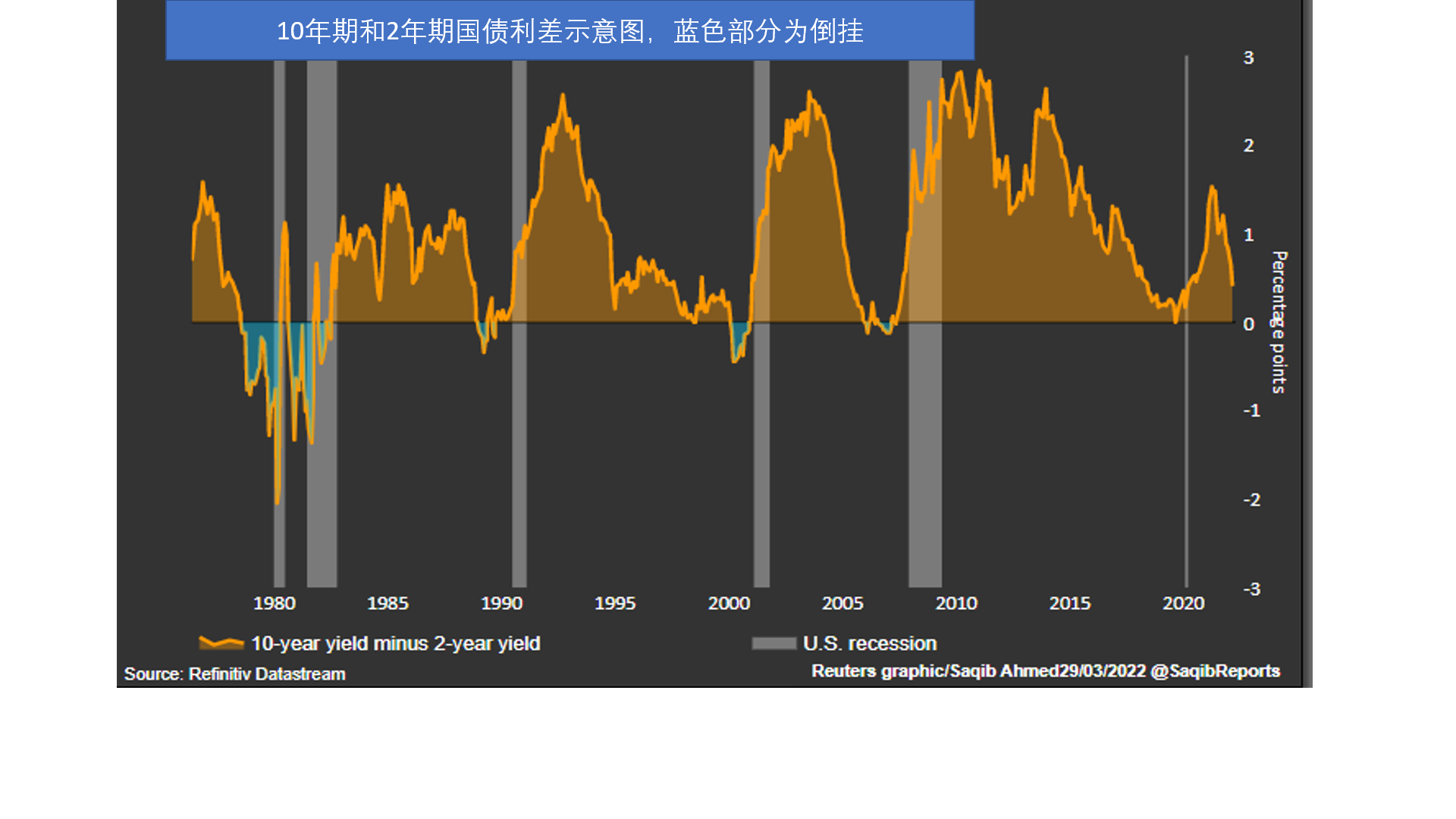

3月30日,美國2年期和10年期國債收益率出現了自2019年8月以來的首次倒掛,既2年期美債收益率高於10年期收益率。一般來説國債期限越長久,收益率就越高。但是在經濟出現問題時,10年期的國債收益率可能低於2年期的國債收益率,這就叫收益率倒掛。

這張圖展示的是美國10年期和2年期國債收益率的利差,大部分時間10年期的收益率明顯高於2年期的收益率。但在1978年,1988年,1998年,2005年,2019年這種利差進入負值,也就是説10年期的收益率低於2年期的收益率。圖上白色的部分表示進入經濟衰退的年份。一般而言,在倒掛之後的一年半到兩年的時間段裏就會發生程度不同的經濟衰退,包括震撼全球的2008年金融危機。

為什麼美債2年期和10年期收益率倒掛具有如此的指示功能,這首先需要從分析美國國債的特性來解答這個問題。美國國債的種類很多,按期限從幾周到30年不等。美國政府一年數度發行國債,發行後的國債在金融市場上每天交易。國債的特點之一是利率固定,價格波動;實際收益率波動。

舉個例子:假設你買了面值 1,000 美元的10年期國債,利息是10% 。美國政府每年向你支付100 美元利息,收益率為10%。如果這張面值1000美元的債券以 800 美元的價格出售,此時這張債券的收益率就提升到 12.5%。這是因為政府仍然按照原來面值一千美元的10%的利率向投資人付出利息。所以用800美元購得1000美元面值的債券,並享受1000 X 10%的利息,所以收益率提高了(100/800=12.5%)。如果面值1000美元的債券以 1,200 美元的價格出售,收益率則下降到 8.33%(100 /1,200=8.33%)。所以,國債的收益率與價格成反比:國債價格上漲,收益率下降,價格下跌,收益率上升。國債到期後,政府按照國債的面值連本帶利實行兑付,此時的收益率計算略為複雜,還要考慮通貨膨脹,税收等因素。

那麼什麼因素導致債券的價格和收益率上下波動呢?

影響債券收益率的因素有很多,其中最重要的是經濟基本面和投資者預期。經濟基本面包括GDP增長,失業率,企業盈利,通貨膨脹等數據。當經濟基本面良好,投資者對市場充滿信心時,他們就會向股市和房市追加投資。此時已在金融市場上交易的國債必須在原來面值的基礎上打折低價出售,提高收益率,才能和股票和房產等其他投資產品競爭;而新發的國債必須把收益率提高到相應等同的位置。當處於經濟基本面向好的過程中,國債的收益率上升的斜率明顯。

但當經濟基本面數據出現問題、投資者的信心不足時,社會對風險小的投資產品的需求增加。國債是公認的安全係數高的投資產品,所以在經濟下行的時候對國債的需求會增加。這導致國債價格上漲而收益率下降。同理當國際上出現地緣政治危機或區域性經濟危機的時候,美國常常被視為資本的避風港,國際上對美國政府債券需求的增加,會推高美債的價格,降低美債的收益率,美國可以用更低的價格獲得更多的融資。

銀行現金利率對國債收益率有直接影響。當銀行的現金利率下降時,國債因為利率固定不變而受到追捧,這會導致國債價格上漲。國債價格的上漲意味國債收益率的下降,進而和銀行的現金利率達成新的平衡。同理,當現金利率上升時,大量資金會流向高利率的投資產品從而降低對國債的需求。此時為了和高利率投資產品競爭,國債必須下調價格增加收益率。

通貨膨脹對收益率也有影響。 通脹時銀行為了彌補貨幣貶值的風險會把利率不斷升高。此時固定利率的投資產品都不受歡迎,國債也只能不斷的壓低價格,抬高收益率才能獲得融資。舉例來説,前面提到的面值1000美元的債券可能只能以600美元的價格銷售。這實際上是國債在通脹條件下應對貶值的一種對策,否則國債不可能達到融資的目的。

介紹了國債的上述特性後,再回來探討為什麼在3月底美國10年期和2年期的國債收益率會發生倒掛。

首先從2008年金融危機以來,美國政府一直使用低利率、量化寬鬆政策來刺激經濟。新冠疫情以來美國發放了各種救濟款來鼓勵消費和投資,拜登政府上台後,更是推出了擴張型的財政政策,要推動美國的基礎設施建設和加強各種醫療教育福利服務。美國經濟中貨幣充足,股市和房市吸引了大量資金,美國股市不斷創出新高。此時國債為了和股市和房市競爭,必須降低價格提高收益率。

第二,美國的擴張性貨幣投放必然導致通貨膨脹上升;俄烏戰爭導致能源和糧食等大宗商品價格飆升,這進一步給通脹火上澆油。目前,美國通貨膨脹達到8.5% 為40年新高。美聯儲上個月自 2018 年以來首次上調現金利率,預計今年內將至少再上調 2 個百分點。前面已經討論過,當利率提高和麪臨通脹時,國債吸引力下降,國家為了達到融資的目的,就必須調低國債的價格以提高國債的收益率,這對2年期以內的國債產品尤為如此。2年期美債收益率從2021年6月15日的0.15%快速上升,達到現在的2.4%。

然而美國的嚴重通脹和美聯儲的一系列加息很可能導致美國經濟急劇放緩甚至進入衰退。這種對經濟基本面負面預期導致美國10 年期國債收益率和2年期的國債收益率之間的差距縮小。

另外一些分析師認為,美國國債收益率曲線已因美聯儲和國際買家大規模購買而扭曲。美聯儲,特別是國際買家,偏好10年期的長期國債,這些機構的大量購買炒高了長期國債的價格但降低了長期國債的收益率。

還有一些分析師認為,一旦美國經濟正式陷入衰退,美聯儲將不得不重啓降息和量化寬鬆之路,屆時長期美債價格也會隨之上漲。所以一些機構選擇當下購買長期美債進行避險或者抄底,這種購買有抬高國債價格卻導致長期美債收益率下行的效果。

上述各種因素的綜合,造成了美國10年期和2年期國債收益率的在3月30日的倒掛。

總的來説,短期美債收益率更多反映的是現金利率條件下資金的使用成本,長期美債收益率反映的是美國經濟的潛在增速或是投資回報率。美債收益率倒掛説明市場認為,在給定美元利率情況下的資金借代成本已經高於未來一個時段的美元的投資回報率。這就是為什麼收益率倒掛能預測經濟衰退的根據。