新時代“煤老闆”,從末流“騙子”變成了全球霸主?_風聞

酷玩实验室-酷玩实验室官方账号-2022-04-17 08:51

十年前,中國風頭最勁的一羣土豪叫**“煤老闆”。**

揮金如土的底色讓整個中國為之側目。

2013年,在別人割腎買蘋果時,山西臨汾“煤老闆”楊三俊,砸了1.3個億,在北京三環黃金地段買了109套房。

楊三俊置業

距他約290公里外的邢利斌,不久前為女兒舉辦了場婚禮,包了3架飛機將親友接到三亞,用6台法拉利做婚車,婚禮當晚,請韓紅、周杰倫等幾十個明星舉辦演唱會,央視主持人做主持。

這場堪比春晚的豪華婚禮耗資7000萬元。

讓這羣煤老闆們一個個富到滿地流油的,是他們身後的“黑金”——煤炭。

伴隨着煤礦開採這台印鈔機滾滾前行的,是環境污染及碳排放濃度過高所引發的此起彼伏的抗議聲。

一場能源革命運動在這樣的背景下轟轟烈烈地展開。

以光伏為代表的清潔能源開始走到能源舞台的聚光燈下。“硅老闆們”接棒“煤老闆”,走上一條一夜暴富的道路。

“硅老闆們”的背後是硅料,光伏產品的原材料。靠着這台新印鈔機,一批又一批“硅老闆們”發家致富。

硅料

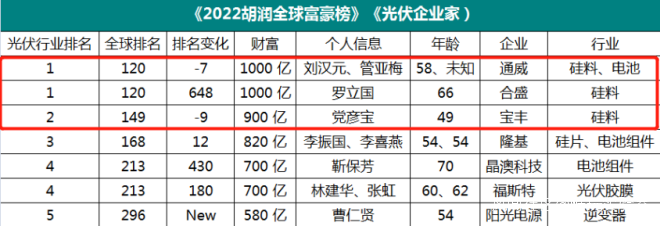

《2022胡潤全球富豪榜》顯示,硅料巨頭通威的劉漢元、管亞梅夫婦、合盛的羅立國以1000億財富並列光伏行業第一,寶豐的黨彥寶以900億財富位列第二。

這樣的造富能力,比起煤炭開採,有過之而無不及。

但與煤炭將以退出歷史舞台為終局的命運不同的是,光伏行業的光明前景,使得硅料的好日子才剛剛開始。

01

一個賣飼料的,做成全國最大的硅料企業

中國光伏業的造富神話,可以追溯到十多年前。

在2005年,中國光伏業出現了一位風雲人物——施正榮。

作為第一個吃螃蟹的人,施正榮的公司尚德,成功在紐交所敲鐘上市,上市晚宴上,施正榮滿面春風:“一夜之間公司就出了二十多位新百萬富翁”。

而他本人,一年後更是以186億元的身家登頂了中國首富。

成為首富的施正榮過上了“煤老闆”式的土豪生活。請6名保鏢保駕護航,花20萬美元包機參加達沃斯會議,開不同豪車會見顧客。甚至他老婆張唯都説:“從此以後,我再也不會掙一分錢,我就管花錢。”

能發電,更能發財。這樣的光伏誰見了不眼饞。在巨大利益的誘導下,一場瘋狂的“追光”運動在各行各業開始了。甚至連做襪子、生產內衣的都要來摻一腳。

而此時,一個正在謀求轉型的飼料業集團同樣盯上了這塊肥肉。它就是通威股份。

通威當時已是國內最大的水產飼料生產商,公司年營收已近20億元,但它顯然並不想止步於此。

數年來,通威探尋了軟件開發、寵物食品、工程建設等多種業務,試圖尋找自己的第二支柱產業,但這些東西都不能讓其董事長劉漢元滿意。

劉漢元是一個極具商業洞察力的人。這點從他第一次創業時就露出端倪。

20世紀80年代初的四川,是中國水產品最少的省份之一。

吃魚對四川人來説,是一件相當奢侈的享受。1983年的春節,成都市場上豬肉 0.99 元一斤,鯉魚卻能賣到了 12~13 塊一斤。

這種供求極度不匹配的狀態讓劉漢元洞察到了商機,如果自己解決養魚這個難題,賺錢自然不成問題。

在報紙上看到德國和日本養魚裝置後,受到啓發的劉漢元動手發明了“渠道金屬流水網箱養魚技術”。

網箱養魚圖示(圖源:水產百科)

該技術第一次收網時就創造了奇蹟。據當時水電局、計經委等政府部門人員的驗收結果,頂部面積 64 平方米的網箱裏,共捕撈出 2781 斤魚,摺合畝產達 2.53 萬斤。

而當時,全四川養魚最高產量一畝不到 2 萬****斤。

這項“偉大”的發明被列入農業部“星火計劃”,向全國推廣。

但劉漢元卻並沒有乘勝追擊,將自己的養魚業做大做強,反而轉頭去做了飼料。

原因也簡單,養魚這項技術門檻低、可複製性強,全國推廣之後自己哪還有什麼競爭力?但養魚技術全國擴張後,魚的數量百倍千倍的猛增,這個時候最需要什麼?飼料。

事實上,正是這種超前一步的思維,讓劉漢元帶着通威步步成功,成為全球最大的水產飼料生產商。

後來的光伏硅料,和當時的飼料業何其相似。

劉漢元曾提過:“你會發現光伏是能量來源路徑最短,儲量最大,取之不盡用之不竭,且成本較低的,幾乎是未來能源的唯一選擇。有陽光的地方就能清潔發電。”

而光伏發展得越好,對原材料的需求量也就越大。

這兒還有另一個原因。當時絕大多數企業選的往往是最沒有技術含量的末端組件環節,內捲到了極致。

走差異化路線的劉漢元做了一個比喻:“總是覺得別人家的飯好吃,走到別人家去吃他的飯,結果回家發現自己的鍋灶都被端了,因為別人也是這麼想的。你為什麼不看住自己的鍋,然後把自己的飯做得又香又有競爭力呢?”

説歸説,真正要切入光伏賽道,該從何下手呢?

2004年,同樣做飼料起家的巨星集團董事長唐光躍找上了劉漢元,希望劉漢元投資他的一個氯鹼化工項目。

唐光躍

氯鹼化工是用來生產PVC(聚氯乙烯)的。當時的唐光躍啓動了一個10萬噸產能的PVC項目,但資金鍊卻跟不上,急需外援。

“巧合”的是,氯鹼化工又是三氯氫硅的上游,三氯氫硅正是光伏產業鏈上游原材料多晶硅的主要原料。

雙方一拍即合,劉漢元決定入局,受讓項目主體公司永祥樹脂50%股權。

2006年12月,劉漢元宣佈“全力以赴進軍多晶硅產業”。緊接着,通威集團馬不停蹄與樂山市人民政府簽署10000噸多晶硅項目投資協議。

2008年9月19日,永祥多晶硅正式投產。

通威的硅料巨頭之路自此開啓。

2020年來,隨着市場需求的大量增長,硅料價格飆漲,通威硅料營收666億。

在連續一年多的價格飆飛後,劉漢元登頂四川首富,身家高達1043億元。

聽起來像一個把握機遇做大做強的爽文故事?

但事實上,硅料的錢還真沒這麼好賺。

02

九死一生:穿越週期才能活下來

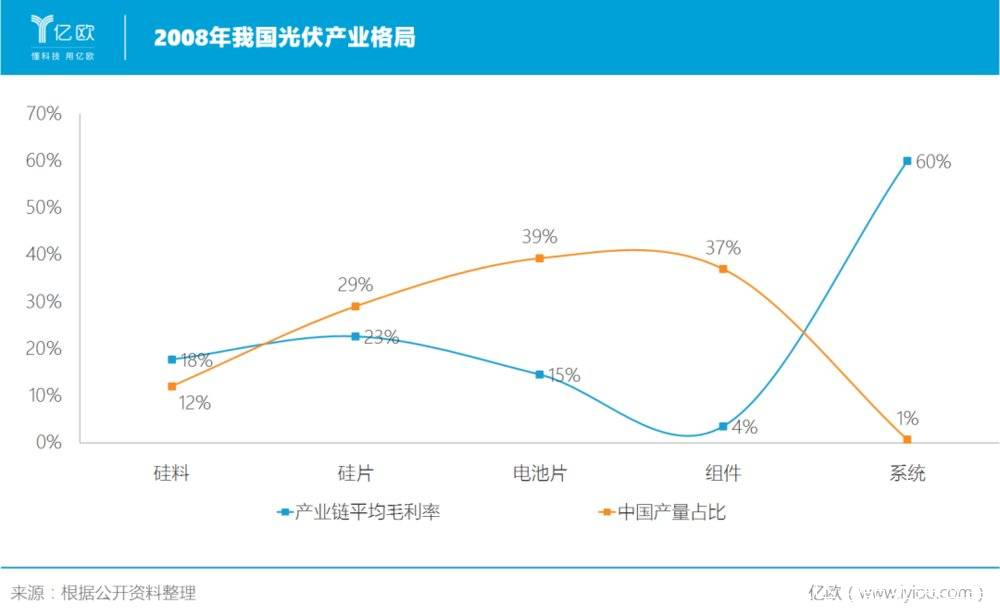

十多年前,中國的光伏業屬於典型的“兩頭在外”。

上游的硅料依賴進口,下游的產品銷售全靠出口。

正如我們上面提到,當年很多企業選擇了光伏行業最不賺錢的組件環節,而避開硅料、硅片等利潤豐厚的上游環節。

不是它們不想進來,而是這些領域的門檻****不是一般的高。

硅料的生產過程是通過化學提純和深度加工將它變成多晶硅。

這種生產方式意味着硅料是一種大化工行業。

而這個行業具備的一些基本特徵就是:擴產週期長、產能彈性低、資金密集性度高,甚至還存在着一定的安全風險。

説直白一點:前期非常耗錢耗時,短期也別想立即盈利,虧了也沒法立刻停產及時止損,因為涉及到大量複雜的化學反應,還存在一定危險性。

硅料項目的建設週期一般為18個月,而下游的硅片和組件平均為12個月。這同時也意味着供需時間差帶來的產能週期不可避免(類似於別人需要時你沒有,等你做出來,別人不需要了)。

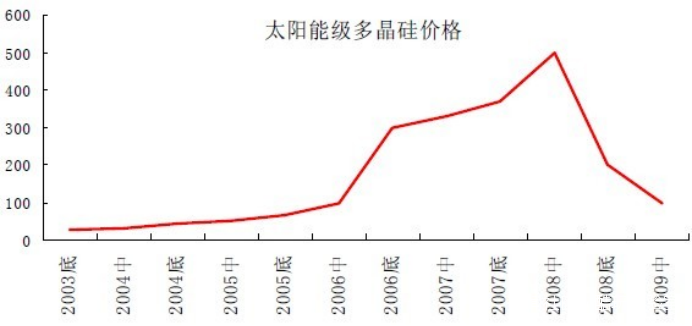

瞭解了硅料生產的這些高壁壘,我們把時間撥回2008年前後,那個“擁硅為王”的年代。

那幾年,隨着《京都議定書》的簽署,德國《可再生能源法》、西班牙“皇家太陽能計劃”等政策的出台,可再生能源在很多國家掀起熱潮,歐洲多國光伏裝機量年年增速100%+。

這種浪潮迅速席捲到了中國。

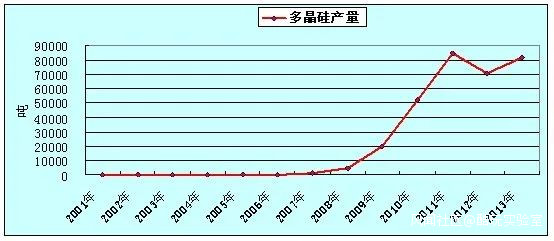

2005年,中國多晶硅總產量只有60噸,2006年也不過287噸,但在市場的刺激下,需求缺口卻高達數萬噸。

供求的嚴重失衡,讓硅料價格水漲船高,原本只有90美元/公斤的多晶硅卻瘋漲到500美元/公斤。2008年,一箱30公斤的多晶硅售價高達10萬元。利潤瘋漲到10倍以上。

這讓各家企業都瘋狂了,再高的壁壘也擋不住搞錢的慾望。

據有關數據顯示,2006年,西寧東川工業園開工建設年產1000噸多晶硅生產線;隨後,南玻集團5000噸多晶硅項目、江蘇大全6000噸項目、通威集團1萬噸項目、愛信硅科技1萬噸項目、亞洲硅業6000噸項目、大陸產業投資集團1.8萬噸項目等紛紛上馬。

到2009年,中國已經有近50家公司正在建設、擴建和籌建多晶硅生產線。

圖源@富寶資訊

更加富有戲劇性的是,曾經拉制半導體單晶後的鍋底被當垃圾扔掉,但多晶硅價格瘋漲後,這些被扔的垃圾開始被瘋狂的四處挖掘。扔海里的,找人潛水去找;修了馬路的,再挖了出來;甚至峨眉半導體,這個擁有中國第一條多晶硅生產線的多晶硅企業,它家的垃圾堆都被翻了個底朝天。

到2008年,光伏急劇增長的產能如同美國股市的泡沫一樣龐大絢爛,只等一根針刺過來。

2008年,金融危機爆發。佔全球光伏需求50%的歐盟降低對新能源補貼力度,光伏市場迅速萎縮——西班牙新增裝機量一年內從2758MW驟減至69MW。

2012~2013年,歐美國家開始對中國光伏產品徵收反傾銷税。美國對中國光伏企業徵收最高達249.96%。

多輪衝擊下,硅料價格一路暴跌。2008年最高價位曾達500美元/kg,到2012年,已跌至不足18美元/kg,粒狀硅的報價甚至低於14美元/kg。

中國光伏企業幾乎全部陷入鉅額虧損。中國光伏產業聯盟秘書長王勃華就提到:“2012年中國多晶硅產量出現負增長,停產企業數量接近90%。”

伴隨着這羣光伏企業的下墜,光伏業的第一輪週期就此結束。

這段時間,剛剛擼起袖子準備大幹一場的通威同樣被悶頭一棒。

2008年9月,多晶硅瘋狂上漲的末期,永祥以320萬元/噸的價格賣出了兩批多晶硅料。不曾想,10月開始的多晶硅價格大跳水,使得永祥二期3000噸工程被迫暫停。哪怕做了心理準備的劉漢元還是有些無法接受:“掉得太快了……”

但在這一輪關廠倒閉潮中,劉漢元並沒有讓永祥直接流產,而是採取“休克”療法,讓它以“低流血”狀態存活。

他在採訪中回憶道:“那兩到三年,我把永祥的多晶硅業務抓起來其實也沒有太大的意義。任何企業都會經歷波峯和波谷,有些時機需要緊緊把握,但低谷時不如讓它先好好地調整、休憩。”

儘管是從高位接盤,但劉漢元的進場並不是為了賺快錢,而是篤信光伏擁有光明的未來。

同樣的期望來自中國政府。

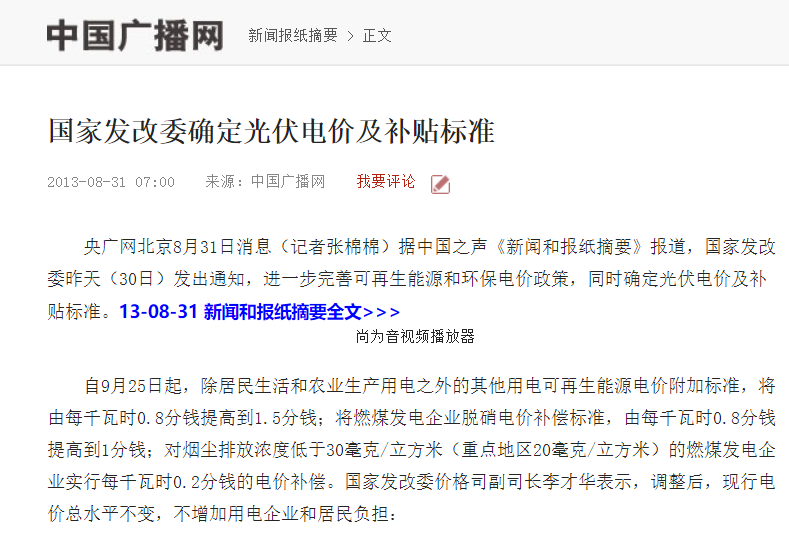

2013年,面對國外的制裁和國內市場的低迷境況,“看得見的手”開始出手。

以2013年2月國家發改委價格司向光伏企業下發了《關於完善光伏發電價格政策通知》(意見稿)為開端,一系列的補貼政策開始不斷推出,光2013年就有十多條政策發佈。在這種強刺激下,國內光伏電站建設速度不斷加快,國內需求激增,光伏市場再次活躍起來。

但穿過週期存活的企業大都已明白,這種打猛藥的方式只是激活手段。由於硅料生產的週期性,想要避免“需求緊缺時吃肉,產能過剩時吃屎”的狀態,只有一條路可走,降本提效。

如果能將成本降到低於同行成本的最低底線,不論週期如何波動,自己都將立於不敗之地。

2013年開始,通威就緊抓政府創造的機會窗口,為降低成本,不惜砸了6個億進行技術變革。

時任永祥股份董事長馮德志提到:“特別是從2013年底開始,我們在前三次技術改造的基礎上,毅然投資逾6億元用‘永祥法’結合冷氫化技術改造,實現廢物循環綜合利用,生產成本由原來的每噸16萬元降為每噸8萬元以下,降幅超50%。”

事實證明,這條路走對了。

2018年6月1日,國家發展改革委、財政部、國家能源局三家聯合發佈了《關於2018年光伏發電有關事項的通知》,明確加快光伏發電補貼退坡,降低補貼強度。

因為文件落款時間為5月31日,故被稱為**“531光伏新政”**。

這個被業內稱為史上最嚴光伏政策讓整個行業哀嚎遍野,一批靠補貼活着的企業再次被拍死在沙灘下。

而此刻像通威股份一樣致力於降本增效的中國硅料巨頭們,在大浪淘沙中屹立不倒。

2020年,通威股份年報顯示,每噸硅料它的生產成本較2013年再次大幅下降,只有3.8萬元/噸,而行業平均成本是4.2萬元/噸。

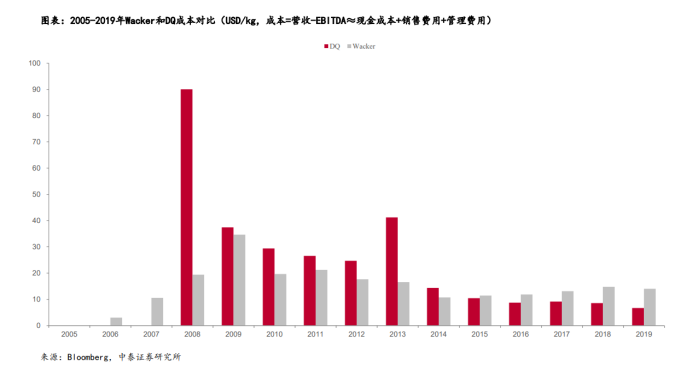

這種極致的降本提效,不僅讓“通威”們抗風險能力大幅增強,甚至捲到海外硅料巨頭都無法存活。

全球第二的海外多晶硅企業德國瓦克,由於成本遠高於國內硅料巨頭,不斷虧損下,只能計劃於2022年底退市。

瓦克硅料成本從2015年後持續高於中國的大全新能源,差距不斷擴大

中國硅料巨頭們,從自顧不暇,逐漸走向了“稱霸”全球。

03

沒了補貼,光伏還有未來嗎?

看到硅料這樣的猛漲猛跌,可能有人心中會有疑問:“在這吹什麼降本提效?兩次週期都跟補貼有關,沒了補貼啥也不是。”

這點我們需要放到整個光伏產業上來看。

為什麼要對光伏進行大量補貼?

撤了補貼的光伏是不是真的一無是處?

從第一點看,對光伏能源的補貼是對中國未來的投資。

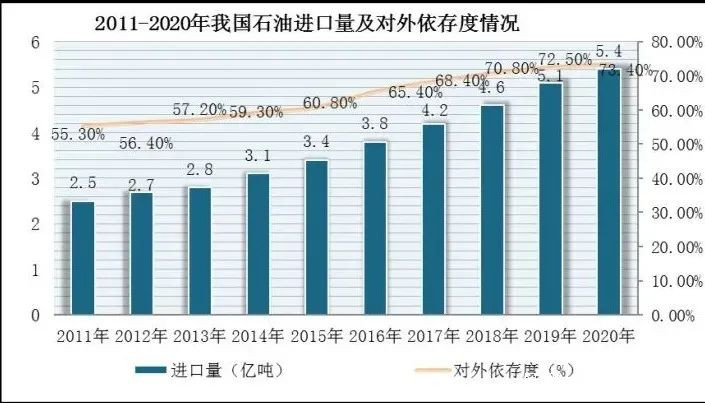

中國是一個能源短缺又消耗極大的國家。2021年,我國原油對外依存度達到71.6%,天然氣對外依存度達到46%。

雖然是煤炭資源富裕,但消耗量卻非常驚人。2021年全國能源消費總量52.4億噸標準煤,煤炭消費量佔能源消費總量的56.0%。

綜觀如今的國際環境,能源需求過度依賴他國容易被卡脖子,同時,化石能源屬於不可再生能源,大量的消耗也是給國家的未來埋雷。

除此之外,我國所立的碳中和、碳達峯的目標同樣對能源選取的技術路線提出更高要求。

國家氣候變化專家委員會副主任何建坤提到:“要實現二氧化碳排放2030年前達峯,‘十四五 ’非化石能源佔比要達到20%左右,到2030年要達到25%左右,只有這樣,到2030年之前非化石能源發展才能滿足經濟發展帶來的新增的能源需求,而化石能源總體上不再增長。”

因此,從各個角度看,清潔能源的大力發展都勢在必行。而各國首先盯上的,都是光伏。

因為光伏是目前所有清潔能源中最方便易得也最便宜的。

如果把太陽光照射地球1個小時的能量“全部”收集起來,夠全人類使用1年。

更難能可貴,不同於風能、水能受限於地理環境,光伏所需要的只是一片能曬太陽的荒地。

只要把地球荒漠面積1%裝上光伏電站,就可以滿足人類目前用電量需求。

因此在爭奪光伏能源的先發權上,各國都各不相讓。

2008年之前,西歐各國出台各種補貼支持光伏產業發展,讓中國的一批“光伏先驅”紅利吃得盆滿缽滿。經濟危機使得他們的投入停滯後,2013年後,中國抓住機遇,加大補貼,擴大內需,誕生了一批真正的光伏巨頭。

沒了補貼,光伏是不是就不行了?

這就需要了解我們前面談到光伏發展的底層邏輯,降本提效。

光伏發展的目標是替代化石能源,而這種替代不止是功能性的替換,更重要的是這筆經濟賬能算得過來。

也就是説,把光伏發電的價格拉到和化石能源一樣低,甚至更低,那麼市場自然優先選擇它,補貼這根枴杖就不需要了。

如何才能將光伏發電價格降低?靠技術變革,也就是我們前面所提的降本提效。

根據斯旺森定律,光伏組件的累計裝機量每增加1倍,產品價格下降20%。

不斷的技術變革,使得光伏產業鏈的各個環節的成本不斷下降,最終裝機環節能夠達到和煤炭等化石能源相近成本甚至更低時,它的優勢就會立刻突顯。

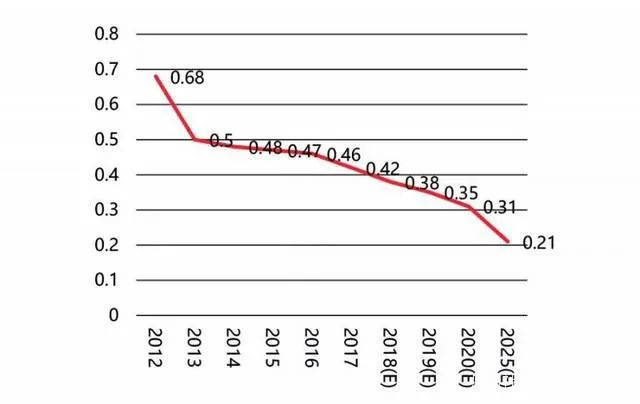

中國光伏度電成本下降趨勢圖(單位:元)

(圖源:索比太陽能網)

而補貼所發揮的作用,就是給它技術變革的時間。

現在國家逐步取消對光伏的補貼,是不是意味着光伏產業的發展已經成熟,足夠和化石能源對抗了?

確實如此。

2019年,英國《自然·能源》雜誌在線發表研究稱,在中國所有的344個城市,工商業太陽能光伏系統能夠以低於電網供電的成本發電。在其中22%的城市中,併網太陽能發電系統的發電成本也低於煤電。

但如今的中國光伏能做到的,可不只是剛剛丟掉補貼這支“枴杖”這麼簡單,而是能夠站起來卡住國外脖子了。

2017年,中國光伏各環節產業規模佔全球比重就已全部超過50%,而今天,全球硅料企業TOP 4、硅片企業TOP 7、電池片企業TOP 4、組件企業TOP 5, 全部都被中國企業所佔據。

2021年,中國光伏製造端產值突破7500億元,光伏產品(硅片、電池片、組件)出口額超過280億美元,前景一片光明。

如今回頭望去,這羣中國光伏鉅子們的成功殊為不易,在數十年的瘋狂與理性、短視與長遠的較量拼殺中脱穎而出。

他們的成功就是中國產業成功的一個縮影。

參考資料:

《殺不死的中國光伏,真的要騙遍全中國嗎?》酷玩實驗室

《通威股份:從魚塘中長出的光伏巨頭》 礪石商業評論