暴漲10倍後小幅回調,碳酸鋰價格迎來拐點?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-04-18 20:43

2021年至今最為火熱的大宗商品是什麼?毫無疑問,是碳酸鋰。

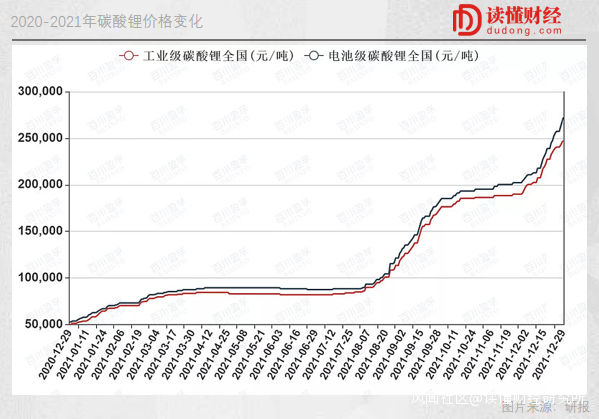

在經歷新能源補貼退坡後的行業低谷後,2021年碳酸鋰強勢迴歸。據百川盈孚數據跟蹤,截至2021年12月30日,國內工業級碳酸鋰(99%)市場均價漲至24.75萬元/噸,較年初上漲380.82%,國內電池級碳酸鋰(99.5%)市場均價漲至27.24萬元/噸,較年初上漲406.06%。

而新年以來,碳酸鋰價格繼續暴漲。僅僅三個月,電池級碳酸鋰價格已經突破每噸51萬元。若以2020年下半年每噸4-5萬元的低價來看,不到兩年時間碳酸鋰價格已經暴漲10倍以上。

碳酸鋰價格暴漲,對整個新能源汽車產業鏈都造成了巨大影響:上游企業大賺特賺,贛鋒鋰業2021年淨利潤暴漲410.26%,機構更預測其淨利潤在2022年將翻倍增長,突破百億;中游和下游企業一方面紛紛漲價應對成本上漲,一方面採用價格抵制等手段希望碳酸鋰價格重新迴歸理性。

而近日,碳酸鋰價格在突破每噸50萬元之後,開始出現小幅回調。根據上海金屬網數據,電池級碳酸鋰均價在在3月底達到最高,為每噸505250元。進入四月,開始逐漸下滑,截至4月15日,電池級碳酸鋰均價已經達到每噸497250元。

對於近期的小幅回調,部分行業人士將其看作碳酸鋰價格見頂的標誌,碳酸鋰價格將迎來拐點。但是,放在中長期來看,碳酸鋰價格真的見頂了嗎?

/ 01 /

暴漲10倍的碳酸鋰,見頂了?

因為稀缺性,鋰金屬資源的價格一直都不算便宜。在過去兩年間,由於主要經濟體的“大放水”和新能源汽車需求驅動,用於動力電池的碳酸鋰材料價格就像坐上了火箭,一飛沖天。

根據百川盈孚數據,2020年7-8月,電池級碳酸鋰價格達到數年內最低點,其價格為每噸4萬元左右,隨後一路上漲。2021年初,電池級碳酸鋰價格剛剛突破每噸5萬元大關,到2022年初,碳酸鋰均價已經漲到每噸28.20萬元,到今年4月,碳酸鋰均價最高已經突破了每噸51萬元。

電池級碳酸鋰價格的暴漲,驗證了新能源行業所受到的資源約束。不到兩年時間,電池級碳酸鋰價格暴漲超過10倍,讓新能源汽車中下游企業均叫苦不迭。尤其是下游整車行業,同時經受大宗商品價格上漲和動力電池及半導體等關鍵零部件價格暴漲影響,今年以來紛紛選擇漲價。

目前來看,這輪由原材料帶來的動力電池和新能源汽車漲價潮依然在持續。近日仍有消息稱,市場調研機構SNE Research表示,韓國電池製造商可能在未來兩年將價格提高30%至40%,這在一定程度上也代表了動力電池的漲價大勢。

碳酸鋰價格暴漲也引起了相關部門的關注。今年2月28日,工信部副部長辛國斌在國新辦發佈會上表示,今年將適度加快國內鋰、鎳等資源的開發力度,打擊囤積居奇、哄抬物價等不正當競爭行為。同時,健全動力電池回收利用體系,支持高效拆解、再生利用等技術攻關,不斷提高回收比率和資源利用效率。

不過,最近幾日碳酸鋰的價格走勢,或許會讓產業鏈企業稍微鬆一口氣。在今年3月突破50萬元大關以來,電池級碳酸鋰的價格開始趨於穩定。就在近幾天,電池級碳酸鋰價格出現小幅回調,跌破了50萬元大關。

根據上海金屬網數據,電池級碳酸鋰均價在3月底為每噸505250元。進入四月,開始逐漸下滑,截至4月15日,電池級碳酸鋰均價已經達到每噸497250元。

相對於去年持續一整年的暴漲行情,近期碳酸鋰價格的回調幅度是相當微小的。但考慮到自3月以來,碳酸鋰價格開始保持平穩並出現回調,似乎代表了一些變化正在發生。

這次的小幅回調,不禁讓人猜測,碳酸鋰價格見頂了?

/ 02 /

短期供需帶動價格回調

從市場來看,近期碳酸鋰價格回調,本質上是碳酸鋰供需關係的短暫變化。

由於碳酸鋰價格不斷創新高,生產碳酸鋰變得更加有利可圖。根據光大證券報告,隨着碳酸鋰價格2020年下半年開始暴漲,生產一噸碳酸鋰迅速從毛虧損扭轉至暴利,當碳酸鋰價格突破每噸50萬元,生產億噸碳酸鋰毛利可超過30萬元,整體毛利率突破60%。

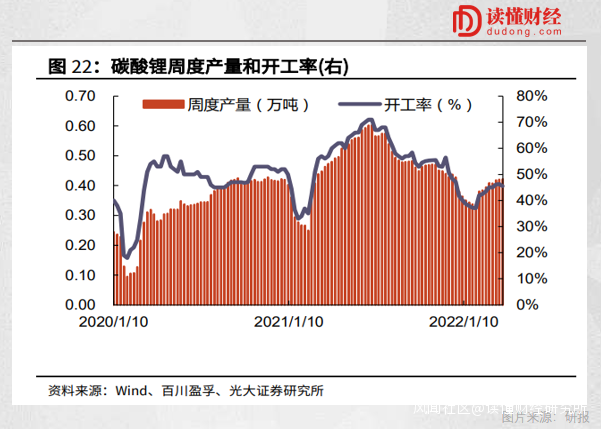

在暴利驅動下,碳酸鋰供應端新的增量正在迅速提升。從碳酸鋰周度產量來看,自新年以來,截至4月4日,碳酸鋰產量已經連續8週上漲,開工率也回升至接近50%。而從月度來看,3月國內碳酸鋰產量已經達到1.84萬噸,環比增長超過20%,結束了連續4個月的下滑趨勢。這也意味着,近期內碳酸鋰供給端正在不斷恢復。

與此同時,碳酸鋰價格的暴漲,目前已經率先遭到了電池材料和整車企業的共同抵制。

據瞭解,為促使碳酸鋰價格恢復理性,電池和材料龍頭企業紛紛採用消化庫存,降低採購的方式,促使貿易商降價出貨。從2021下半年以來,碳酸鋰周度庫存始終處於歷史同期高位,短期內電池和材料龍頭降低採購,將帶動碳酸鋰價格回調。

此外,國內吉林、上海、江蘇等地新冠疫情爆發,對整車製造和汽車零部件企業都造成了巨大影響,多家整車企業紛紛停產,這對國內碳酸鋰的需求是一個重大打擊。

截至目前,在知名純電動車企中,特斯拉和蔚來已經停產。由於上海疫情,特斯拉超級工廠已經停工,這必然帶來動力電池需求的大幅下滑。

蔚來停產的原因更具行業普遍性。因為疫情影響,汽車行業多家零部件供應商停產,零部件開始缺貨,蔚來因此停產。更重要的是,蔚來可能並不是最後一個因零部件短缺而停產的企業。近日,何小鵬也表示,如果上海和周邊企業仍然未解決動態復產問題,到5月國內車企幾乎都會停工停產。

這對短期內碳酸鋰需求影響巨大。在停產陰影下,國內整車企業將紛紛調整生產計劃,對動力電池的採購將迅速減弱。

綜合來看,正是近期內碳酸鋰產量不斷上漲,以及因漲價、疫情影響下下游產業對碳酸鋰需求減弱,碳酸鋰價格開始出現小幅回調。但這種趨勢能夠持續嗎?

/ 03 /

中長期仍有待多方博弈

短期的需求供給關係,帶來了碳酸鋰價格的小幅回調。但長遠來看,碳酸鋰的中長期供需關係並沒有發生顯著性的改變。

鋰資源來自於鹽湖滷水和鋰礦石。在2020年我國碳酸鋰原料來源中鹽湖提鋰佔比僅26.2%,其餘均來自於礦石提鋰,其中以鋰輝石為主要原料,佔比49.6%,因此我國生產鋰鹽所需的鋰礦石進口依賴度較高。

隨着碳酸鋰價格的暴漲,國內鹽湖也開始受到廣泛關注。因此我們可以看到,自去年開始,原本鋰資源丰度和開採綜合難度上處於劣勢的國內鹽湖,突然變得更加具有經濟價值,鹽湖提鋰企業也迎來了資本市場的大幅炒作。國內鹽湖的加入,也為中國碳酸鋰市場增加了部分有效供給。

近年來,國內碳酸鋰產能和產量不斷提升。在2021年國內碳酸鋰產能達到46.2萬噸,產量達到23萬噸。而新增產能尚在建設之中,建成投產尚需時間。目前來看,2021年共有17家企業新增產能,預計到2023年完成產能爬坡。與英大證券預測,2023年新增產能將達到21.8萬噸,其時國內碳酸鋰產能將達到68萬噸,產量將達到35萬噸。

但是在下游需求暴漲面前,碳酸鋰新增產能略顯不足。根據百川盈孚數據,2021年碳酸鋰消費量已經達到了30.3萬噸。考慮到新能源汽車已經開始逐步替代燃油車市場,中長期碳酸鋰供應緊張情況仍將持續。

這也意味着從中長期看來,碳酸鋰價格仍將保持高位運行。但其價格能否保持目前每噸50萬元的超高價甚至再次上行,仍有待產業鏈各方博弈。

正如上文所説,碳酸鋰價格暴漲,讓礦方和碳酸鋰生產商賺的盆滿缽滿,但動力電池和電池原材料生產商和下游整車廠卻是怨聲載道,小規模動力電池及原材料廠商已經無力承擔碳酸鋰成本,而行業龍頭企業已經採取措施開始抵制高價碳酸鋰。

而新能源汽車紛紛漲價對於終端需求的影響尚未明確。從3月數據來看,新能源汽車銷量仍然在保持上升,但考慮到此前積累訂單以及漲價時間尚短問題,成本暴漲對人們購車需求的影響仍然有待驗證。

更重要的是,隨着碳酸鋰價格暴漲開始影響產業鏈發展時,新能源產業鏈上游或將迎來政策指導或規範。這也意味着,包括碳酸鋰在內的電池原材料或許很難繼續一路攀升。

對於新能源產業鏈來説,行業的健康發展,終將是多方博弈的結果。新能源產業鏈縱然先天受到資源約束,但在市場這個看不見的手影響下,碳酸鋰價格也將回到一個相對理性的水平。