突發!招行行長田惠宇被免職,市值一日蒸發超800億_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-04-18 18:10

招商銀行行長、黨委書記田惠宇,真的出事了?

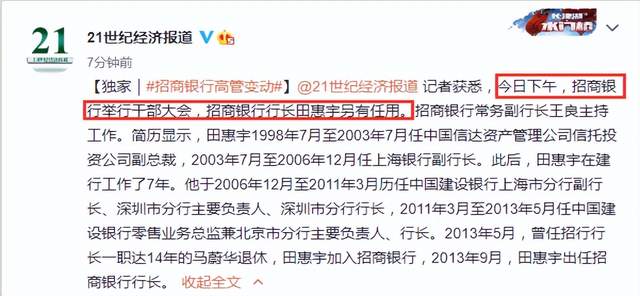

據多家媒體報道,4月18日,招行於當日下午3點左右召開會議宣佈:同意免去田惠宇的招商銀行行長、董事職務,另有任用,暫由該行常務副行長兼財務負責人、董事會秘書王良主持工作。

今日早間,招商銀行開盤大跌,盤中跌幅一度超過8.6%,股價最低觸及42.78元/股。

截至今天收盤,招行跌7.35%,報43.39元/股,市值蒸發867億元。

招行股價上次盤中跌幅超過8%還是2020年2月3日,也即A股在新冠疫情爆發、武漢封城以後的首個交易日。不過當時上證指數以大跌8.73%開盤,招行股價相對而言強於大盤。

招行為何會莫名其妙大跌,這和上週末的一條關於招行行長田惠宇的傳言有關。該傳言稱,招商銀行行長田惠宇被帶走協助調查。

對於股價大跌,有媒體以投資者身份向招商銀行投資者關係部門問詢時公司表示,招行在業績和經營方面沒有問題,對相關原因“在核實”。

公開資料顯示,田惠宇1965年12月出生,上海財經大學基建財務與信用專業學士,哥倫比亞大學公共管理專業碩士,高級經濟師。1998年至2003年任中國信達資產管理公司信託投資公司副總裁,2003年至2006年任上海銀行副行長,2006年至2011年曆任中國建設銀行上海市分行副行長、深圳市分行主要負責人、深圳市分行行長,2011年至2013年任中國建設銀行零售業務總監兼北京市分行主要負責人、行長。2013年5月加入招商銀行,2013年9月起任招商銀行行長。

2021年年報顯示,截至報告期末,田惠宇持有招商銀行33.55萬股股份,2021年的税前報酬總額為419.83萬元。過去幾年,田惠宇持股數量不斷增加。2018年末,田惠宇持有招行11萬股。2019年末持有22.04萬股,2020年6月末持有29.05萬股。

值得注意的是,田惠宇還是招聯消費金融有限公司的董事。據天眼查顯示,招聯消費金融有限公司是經中國銀監會批准、由招商銀行旗下香港永隆銀行與中國聯通共同組建、旗下零零花是一款由招行和聯通共同打造的,專為在校大學生、年輕白領人士提供小額金融服務的互聯網金融產品。

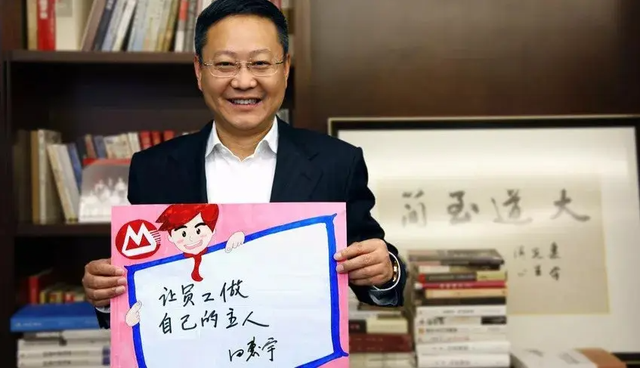

公開信息顯示,3月18日,田惠宇在2021年招行年報中的致辭,還曾一度刷屏。

他在致辭中提到,我們旗幟鮮明地把價值觀作為評價幹部的首要標準,對部分機構嘗試“免考KPI”,讓員工在為客户創造價值中找到工作的意義,實現自身價值。大企業的績效考核從來都是道難題,但我們必須直面、破解,因為商業模式決定我們發展的高度,而價值觀決定我們能走多遠。

沒想到在一個月之後,田行長就被招行免職,這也讓行業一片譁然。

以下是田惠宇在招行年報的致辭全文:

2021年,招商銀行努力踐行新發展理念,再次以一份高質量發展的答卷,向“兩個百年”的歷史交匯點致敬。ROAA、ROAE提升至1.36%、16.96%;資產質量持續優化,不良率重回1%以下。越來越多的客户選擇招行作為主財富管理銀行和企業服務主辦銀行,零售管理客户總資產(AUM)突破10萬億,公司客户融資總量(FPA)接近5萬億。

2021年是招行的大財富管理元年,“讓財富管理飛入尋常百姓家”的夢想逐步照進現實。“朝朝寶”打通支付主賬户和財富主賬户,降低財富管理門檻,開啓年輕客户理財第一課;財富開放平台重新定義了行業生態和競合邏輯;“財富管理-資產管理-投資銀行”的價值循環鏈高效運轉,資管規模突破4萬億,託管規模接近20萬億。全年大財富管理收入[1]在營收中佔比接近16%,成為我們探索新商業模式的關鍵少數。

“輕型銀行”轉型下半場以來,我們以洪荒之力打造金融科技銀行,讓客户服務的每一個流程環節都享受數字化的便捷。我們以開放融合引領組織進化,上演“一場靜悄悄的革命”,幾百個融合型團隊活躍在組織邊界上,打破條線、部門間的“玻璃門”。科技與文化,正在成為大財富管理的兩隻“翅膀”,隱形而有力。

三年前我們提出探索3.0模式時,3.0模式還“猶抱琵琶半遮面”。經過三年孜孜以求,3.0模式的輪廓在我們面前日漸清晰,那就是“大財富管理的業務模式+數字化的運營模式+開放融合的組織模式”。這也是最接近我們理想中“輕型銀行”的模樣。

越向高處攀登,我們越是看到山巔之高和自我的渺小。我們唯有以自我成長的確定,來應對世界百年未有之大變局中的不確定。中國正進行着“人類歷史上最為宏大而獨特的實踐創新”,經濟轉型升級與人民對美好生活的嚮往交匯,技術與資本跨界模糊了行業和區域界限,直接融資日益成為主流……面對變化,我們意識到自己還沒有作好充分準備。多年來,商業銀行致力於打造一張基於會計規則的資產負債表,在“風險-資本-業務”平衡間演繹着管理藝術。但這張表讓我們只看到自己的經營成果,卻看不到更多元的客户需求、感知不到更精微的客户痛點。我們只有從經營“銀行資產負債表”轉變到同時經營“客户資產負債表”,只有在為客户創造價值的過程中,才能實現自身高質量發展。這,就是招行探索3.0模式的核心要義。

所以,3.0模式的本質是一場關於初心的堅守。“以客户為中心,為客户創造價值”是我們不變的初心,是我們最本真的價值觀。任何時候對價值觀的偏移和搖擺,都是我們前進路上的最大障礙。價值觀並不虛幻,它就體現在我們經營管理的每一次考量,體現在我們面臨難題時的每一次抉擇。

迴歸初心,我們首先要離客户更近一些。銀行多年來面臨海量客户、高品質服務和有限成本的不可能三角。目前雖有1.7億零售客户和232萬企業客户選擇了招行,但其中的大部分仍遊離於我們的服務盲區,長此以往,客户終會變成報表上的一個抽象概念。愈是交際疏離的時代,“有我在”的温度愈加彌足珍貴。我們要將“人+數字化”的優勢更充分地發揮,以“客户經理+遠程服務+App”織就一張7x24小時的服務網,縮短觸達時空,擴大服務半徑,讓招行隨時隨地響應在您的身邊。

離客户更近一些,是為了更懂客户。中國經濟正以不可阻擋之勢崛起,成為全球產業鏈重構的關鍵力量。面對新經濟新動能,我們還是初出茅廬的學習者,因此要對商業世界的複雜性保持敬畏,積極以專業化經營和行業自組織提升行業認知能力,爭取與更多的被服務者同頻交流、協同共振。同樣,在傳統資產分層的“濾鏡”下,我們其實對零售客户的風險收益偏好把脈十分模糊。通過細分客羣回應客户的不同期待,必將是財富管理的未來。我們嘗試從更多維度感知客户偏好,期望在大數據冰冷的畫像上,看到一個個鮮活而有温度的你我。

為客户創造價值,要求我們的專業能力具備更廣闊的視角。財富管理賽道上已湧現大量參賽者,誰能率先實現從“以自我為中心的產品銷售”到“以客户為中心的資產配置”躍遷,誰就能佔領“摩天嶺”,構築財富管理真正的“護城河”。從企業經營邏輯出發,銷售、採購、資本運作、數字化轉型、產業鏈與投資鏈佈局、高管和員工的個人需求等多維場景,越來越難以割裂。我們將把投行、商行、私行、科技、研究等分散的能力整合起來,在客户界面構建“投商私科”一體化服務,打造招行獨有的一體化、全方位服務特色。

今天,部門銀行的豎井已越來越難以滿足客户的綜合化服務需求,傳統的科層制和區域利潤中心組成了“井字狀”的條塊架構,各業務單元畫地為牢、盲人摸象,局部利益的合理,集成到客户界面卻往往衝突荒謬。文化以一種微妙但真實的方式決定着一個組織的成敗。我們以開放融合為方法論,嘗試用更靈活的組織陣型解決綜合化服務的複雜需求,解決客户產業鏈和投資鏈上的延伸痛點,提供“全國服務一家”的“一個招行”體驗。我們相信,這或許是破題“合成謬誤”的一把鑰匙。

為客户創造價值,呼喚一支秉持“價值觀高於KPI”的員工隊伍。我們有的人長期以來習慣於強績效導向,沒有考核就寸步難行,由此滋生短期主義、本位主義和商業機會主義。盯着指標做事,所有的數字只會成為明年任務的基數;而盯着客户做事,所有的努力都將成為未來發展的基礎。我們相信,一切真正偉大和激勵人心的事物都是有自驅力的個體創造的。我們旗幟鮮明地把價值觀作為評價幹部的首要標準,對部分機構嘗試“免考KPI”,讓員工在為客户創造價值中找到工作的意義,實現自身價值。大企業的績效考核從來都是道難題,但我們必須直面、破解,因為商業模式決定我們發展的高度,而價值觀決定我們能走多遠。

今天,企業與外部世界的共生關係,比以往任何一個歷史時期都更緊密。人類福祉是一切財富創造的出發點和歸宿,招行有義務、有能力承擔更大的社會責任。我們將以更大的力度、投入更多的資源,讓ESG理念滲透到日常經營管理中去。招行將堅持共同富裕、財富向善,在鄉村振興、教育、環保等領域注入招行的貢獻與擔當,把客户、員工、合作伙伴連接起來,把公益善行與金融創新、科技賦能連接起來,把商業文明和人文精神連接起來。

康德説,“世界上只有兩樣東西能永遠讓我們心懷敬畏,一是頭頂燦爛的星空,二是內心崇高的道德律。”做國民經濟轉型升級和人民美好生活的“連接器”,努力打造高質量發展新模式,就是我們“頭頂燦爛的星空”;而“以客户為中心,為客户創造價值”則是我們“心中的道德律”。招行人堅信,我們不負初心,未來必不負我們。

35年前,招行伴隨着人民追求小康生活的樸素願望誕生;今天,我們倍感榮幸地服務於人們對美好生活的嚮往。正如蘇炳添專注於提速每一個0.01秒,我們也願意用年復一年的堅持,助力每一個你我一起強大,一起向未來。

•END•