帶節奏的萬科,終究還是提前進入“黑鐵時代”_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-04-18 11:51

作者 | 童洋

編輯 | 張琦、張愛

視覺 | 童洋

責編 | 韓瑋燁

這是一篇遲到的年報解讀,但我們還是想聊一聊萬科。

很遺憾,素來喜歡帶節奏的領頭羊萬科,2021年的表現不但辜負了股東和行業的期許,還率先墜入黑鐵時代。

相比年度業績亮眼的龍湖、華潤置地,萬科的表現可謂**“出乎意料”,甚至在一些業績指標上讓資本市場大跌眼鏡:**銷售額和銷售面積均同比下滑;營業成本增長迅速;毛利率同比下降7.4個百分點至21.8%;而歸母淨利潤更是腰斬,同比下跌45.75%……

01

提前降速降早了?

2021年,開發的增量規模依然保持增長態勢。

數據顯示,2021年全國商品房銷售面積達17.9億平方米,銷售額達18.2萬億元,**雙雙創下新記錄。儘管萬科仍以6277億元的銷售額排名行業前二,但銷售額同比2020年下降18.4%;而銷售面積也下降10.8%**至3807.8萬平方米。

事實上,銷售面積和銷售額雙降的原因與萬科戰略相關。2018年,大部分房企沉浸在高槓杆、高負債、高週轉模式中無法自拔時,萬科就已公開喊出**“活下去”的口號,強調節衣縮食,**大幅放慢發展速度。

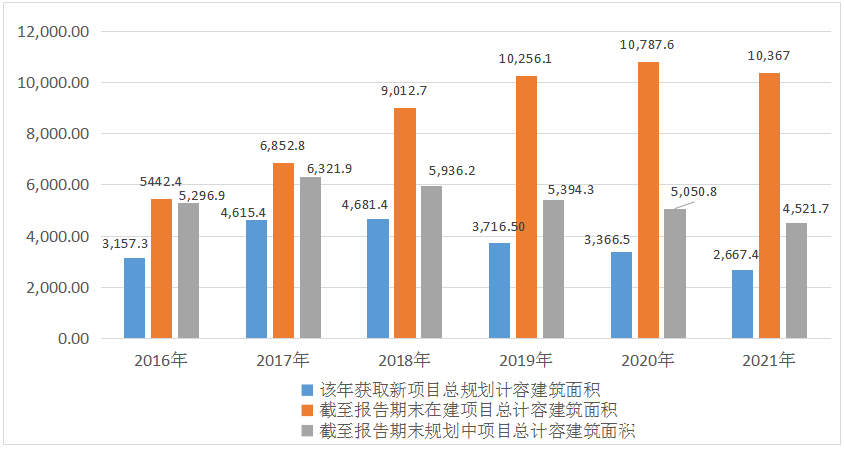

圖1:2016年-2021年萬科土地儲備情況(單位:萬平方米)

數據來源:企業年報,地產資管網製圖

截至2021年底,萬科在建項目總建築面積為10367萬平方米,**是五年來首次下降。**同時,2021年萬科新項目總規劃總建築面積為2667.4萬平方米,**已不及高規模前夕的2016年;**而報告期內規劃中項目總建築面積為4521.7萬平方米,也比2016年少了489萬平方米,土地儲備整體都表現出下滑的趨勢。

庫存儲備直接影響公司銷售情況,加之2021年的幾次重磅行業調控,導致以上銷售指標的下滑。而土儲的下降也為營業收入減緩、開發業務的毛利率的大幅下****降埋下了伏筆。

02

成本激增,營收增速“跳崖”

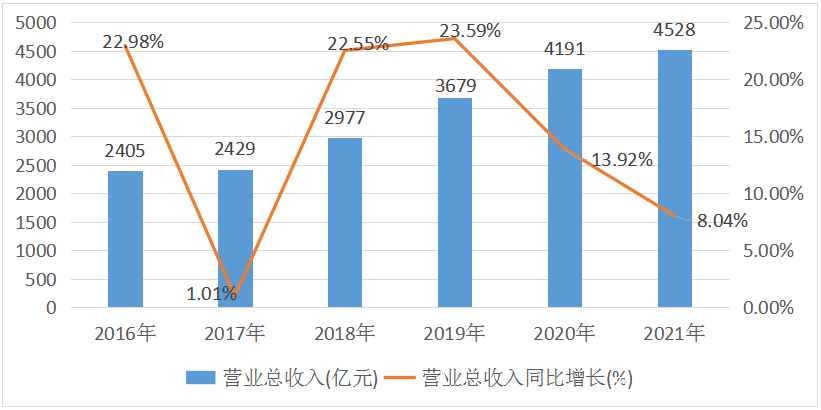

在此情況下,萬科營業收入增長疲緩。截至2021年底,萬科錄得營收4528億元,同比2020年僅增長8.04%。

**營收增速方面整體下滑。萬科2021年營收增速同比2020年下降了5.88個百分點,比2019年下滑15.55個百分點,**整體趨勢貼合了公司發展戰略。

圖2:2016年-2021年萬科營業總收入的發展情況

數據來源:企業年報,地產資管網製圖

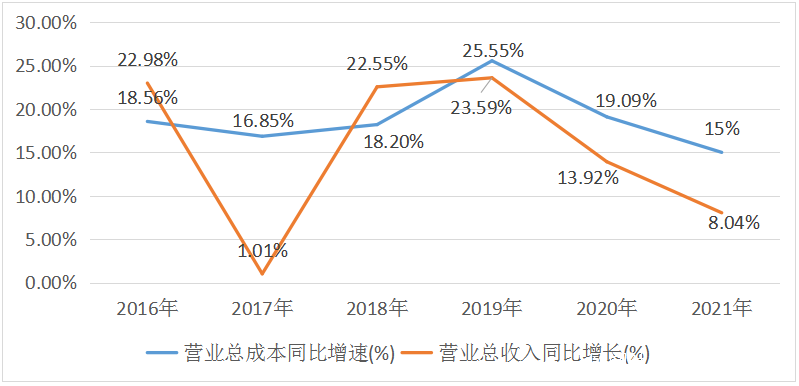

**戲劇性的是,2018年萬科提出“活下去”的口號出發點是為了降本提效,**提升管理能力。可結合今年的營業成本來看,卻並未達到想要的效果,反而有南轅北轍之態勢。

據企業公告,2021年萬科**營業總成本高達4031億元,同比大幅增長15%,**遠高於同期營收增速。且自2019年開始,萬科總營業成本的增速就高於營業收入,截至2021年,二者差距逐漸拉大近7%。

圖3:2016年-2021年萬科營業收入收和營業成本增速情況

數據來源:企業年報,地產資管網製圖

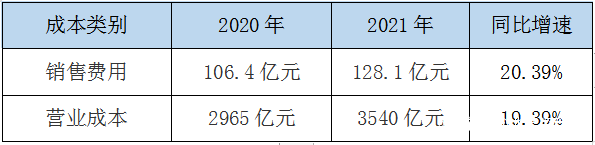

總營業成本的迅速增加,**主要是營業成本和銷售費用導致。數據顯示,2021年,萬科的營業成本為3540億元,同比2020年增長19.39%;**銷售費為128.1億元,**同比增長20.39%,**兩者都增長十分迅速。

表1:2020年-2021年萬科銷售費用和營業成本增長情況

資料來源:企業年報,地產資管網製圖

萬科官方回應稱,過去房企通過**“銷售費用換銷售額”的模式已經不再適用了,今年的銷售費用的增長主要是推廣廣告費用和銷售佣金增加導致的。**

而營業成本的大增,主要是拿地成本和人工成本上升導致。據萬科集團董事會主席鬱亮表示,過去萬科旗下多賽道發展速度過快,也承擔了有關成本。

03

歸母淨利潤幾乎腰斬

銷售額下降、土地儲備量下降、營業成本增速迅猛等一系列指標似乎都能指向一個結果——淨利潤下滑。

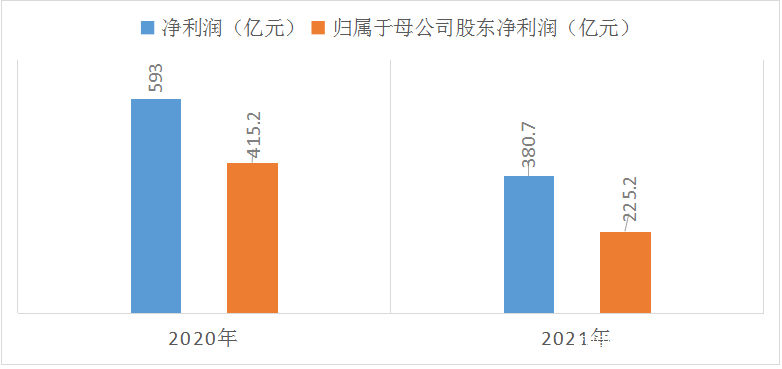

此前業界也都預判過萬科的淨利潤會大幅下降,但出乎市場意料的是,2021年萬科淨利潤僅為380.7億元,**同比大幅下降35.8%,****而歸母淨利潤更是下降了45%,****幾近腰斬,**這也是萬科上市31年來出現的第三次下滑。

圖4:2020年-2021年萬科盈利情況

數據來源:企業年報,地產資管網製圖

對於歸母淨利潤的大幅度下降,萬科在財報中給出了三個原因:

1

毛利率下滑

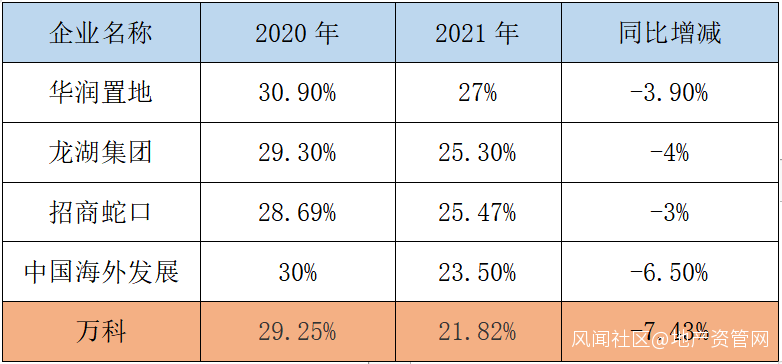

**毛利率下滑是萬科歸母淨利潤下降的核心原因。**2021年萬科整體毛利率21.8%,同比下降7.4個百分點,在頭部企業內也處於較低地位。

表2:2020年-2021年部分頭部房企毛利率變化情況

資料來源:企業年報,地產資管網製圖

而這主要是由於受到近年來結算項目地價佔售價比上升的影響,導致萬科開發業務毛利率下降至23.0%。毛利總額也從905.7億元下降到717.0億元,同比減少188.7億元。

2

投資收益回落

2021年萬科投資收益66.1億元,受按權益法確認的聯合營項目收益減少以及處置子公司的收益減少影響,較2020年135.1億元的高位水平減少了69億元。其中,按權益法確認的投資收益減少,主要由於聯合營項目毛利率下降及投資其他業務的收益減少。

3

計提減值

2021年下半年以來,市場明顯下行,萬科按照審慎原則,**對2021年末資產進行了全面減值測試,**對部分項目、個別股權投資計提了35.3億元資產減值(其中存貨減值31.2億元和其他資產減值4.1億元),合計減少權益淨利潤約25.5億元。

04

子業務貢獻杯水車薪

從白銀到黑鐵,萬科提早帶節奏的同時,自己也在多賽道佈局,試圖對沖行業趨勢引發的企業經營波動,這些賽道被外界視為未來萬科盈利的第二增長曲線。

物聯網大數據平台萬物雲在業內率先完成“住、商、城”全域空間服務覆蓋,2021年收入首次超過200億元,同比增長32%;

萬科泊寓已成為國內規模最大、運營效率最高的集中式公寓運營商,近三年收入複合增速40%,2021年營運淨收入(NOI)同比增長193%;

萬緯物流已做到冷鏈倉儲規模國內第一,近三年收入複合增速超過50%,並獲得淡馬錫、GIC等知名機構戰略投資;

印力集團管理規模、收入、輕資產管理輸出保持業內第一陣營,近五年收入複合增速為20%。

但遠水解不了近渴,幾大子業務的佔比太小,**與開發物業動輒幾千億的營業收入相比可謂杯水車薪,難以給萬科“解渴”。**且新業務如今都在成長階段,反而需要萬科為子業務“交學費”。數據顯示,僅子業務的折舊攤銷費用就達80億元,客觀上也影響了萬科的淨利潤。

05

結語

3月31日的2021年報發佈會上,萬科董事會主席鬱亮説道:“**‘止跌企穩,穩中有升’**是萬科2022年的工作任務,相信萬科有信心與底氣能夠完成任務。”但數據研究發現,2022年一季度地產下行壓力持續,**百強房企業績同比腰斬,**萬科1-3月簽約銷售額為1044.1億元,**累計同比下降也達41.9%,**未來發展只能祝萬科“好運”。