市佔率僅0.8%!47家店的上井衝刺IPO,日本菜怎麼講好中國故事?_風聞

摩根商研所-2022-04-19 22:16

後疫情時代,餐飲行業似乎集體扎進了IPO的怪圈。

後疫情時代,餐飲行業似乎集體扎進了IPO的怪圈。

據不完全統計,近半年時間,綠茶餐廳、撈王、七欣天、楊國福麻辣燙、鄉村基、達美樂(中國)等餐飲企業紛紛遞交招股書。此外,還有着蜜雪冰城、老孃舅等多家企業也已進入上市輔導期或披露IPO計劃。

4月13日晚,KAMII GROUP (CAYMAN) INC.(以下簡稱“上井”)也加入了衝刺IPO的陣容中,正式向港交所遞交招股説明書,擬主板掛牌上市,國信證券(香港)擔任獨家保薦人。

4月13日晚,KAMII GROUP (CAYMAN) INC.(以下簡稱“上井”)也加入了衝刺IPO的陣容中,正式向港交所遞交招股説明書,擬主板掛牌上市,國信證券(香港)擔任獨家保薦人。

作為中國最大的日料放題餐廳,在大喜屋集團因疫情“暫別”港股後,代表着日料餐廳重回港交所。

不過,上井真的能用日本菜講好上市後的中國故事嗎?

一、上井IPO:隱患重重,故事難圓?

從上井的招股書來看,作為國內最大的日料放題餐廳,或許其並沒有人們想得那麼“優秀”。

我們知道,一家餐廳想營收增長避不開兩個詞:人均消費與翻枱率,最理想的狀態是兩者都高,其次是把某一項發揮到極致。然而,對於上井來説,擁有着極低翻枱率的同時,人均消費還處於逐年走低的狀態。

據招股書數據,2019年~2021年,自營上井餐廳的平均上座率分別為63%/天、59.5%/天和64.8%/天;翻枱率為0.6次/天、0.6次/天和0.7次/天。

以其他上市或者正在衝刺IPO的餐飲企業對比,2021年,火鍋連鎖品牌海底撈的翻枱率為3.5次/天,休閒餐廳連鎖品牌綠茶餐廳的翻枱率為3.23次/天,均高於上井4~5倍。

以其他上市或者正在衝刺IPO的餐飲企業對比,2021年,火鍋連鎖品牌海底撈的翻枱率為3.5次/天,休閒餐廳連鎖品牌綠茶餐廳的翻枱率為3.23次/天,均高於上井4~5倍。

此外,2021年上井的人均消費282.7元,對比着疫情前2019年的305.8元也是呈現於明顯的下滑。畢竟,對於一家同時提供午餐與晚餐的餐廳來説,翻枱率還達不到1,人均消費也呈下滑趨勢;不由得讓人擔心其未來的發展。

**並且,上井作為一家“自助式”的日料餐廳,其價格處於市場的尷尬位置。**艾媒諮詢數據顯示,2021年,中國網民中僅有2.5%接受日料餐廳消費200元以上的人均價格,超過50%的受訪者可接受的人均價格範圍在60-100元。

**並且,上井作為一家“自助式”的日料餐廳,其價格處於市場的尷尬位置。**艾媒諮詢數據顯示,2021年,中國網民中僅有2.5%接受日料餐廳消費200元以上的人均價格,超過50%的受訪者可接受的人均價格範圍在60-100元。

這數據説明了,其人均200-300元的價格對大多數人羣來説偏高,但是對於真的高檔餐廳來説,品質與價位又有一定的距離,不一定能吸引到高淨值客户。

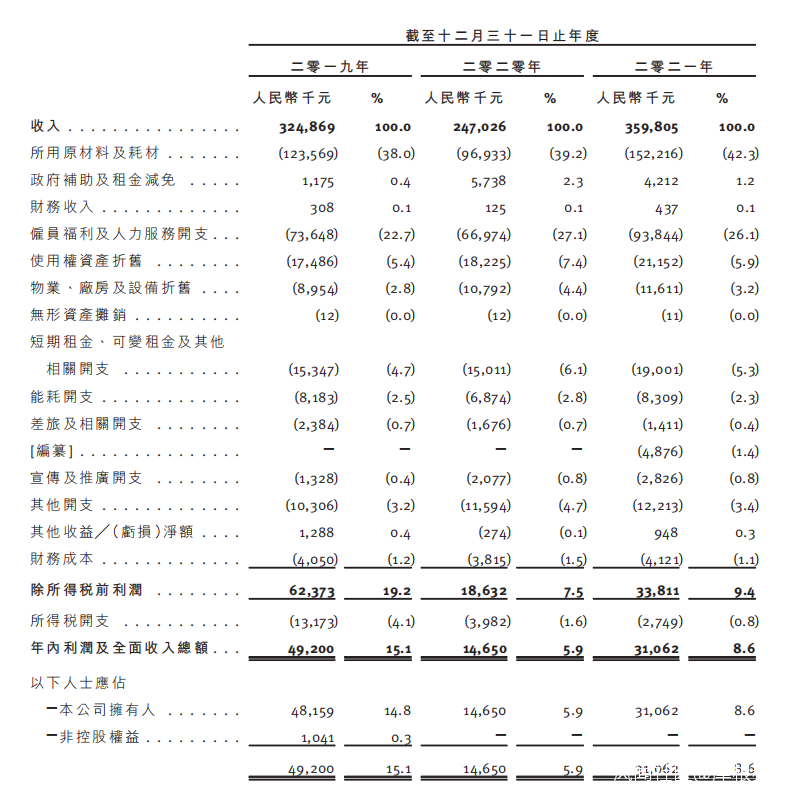

從營收與利潤來説,2019年-2021年,上井的營業收入分別為3.25億元、2.47億元和3.60億元;年內利潤分別為4920萬、1465萬、3106.2萬元人民幣。

拋開受到疫情影響嚴重的2020年來説,2021年對比着2019年,營收是處於增長狀態的。但是,利潤卻從2019年的4920萬降至2021年的3106.2萬,呈下滑趨勢。不禁令人懷疑已經陷入了“增收不增利”的境地。

拋開受到疫情影響嚴重的2020年來説,2021年對比着2019年,營收是處於增長狀態的。但是,利潤卻從2019年的4920萬降至2021年的3106.2萬,呈下滑趨勢。不禁令人懷疑已經陷入了“增收不增利”的境地。

這可能與上井的原料成本在逐年上升有關,2019年~2021年,上井所用原材料和耗材金額分別為人民幣1.24億元、0.97億元和1.52億元。

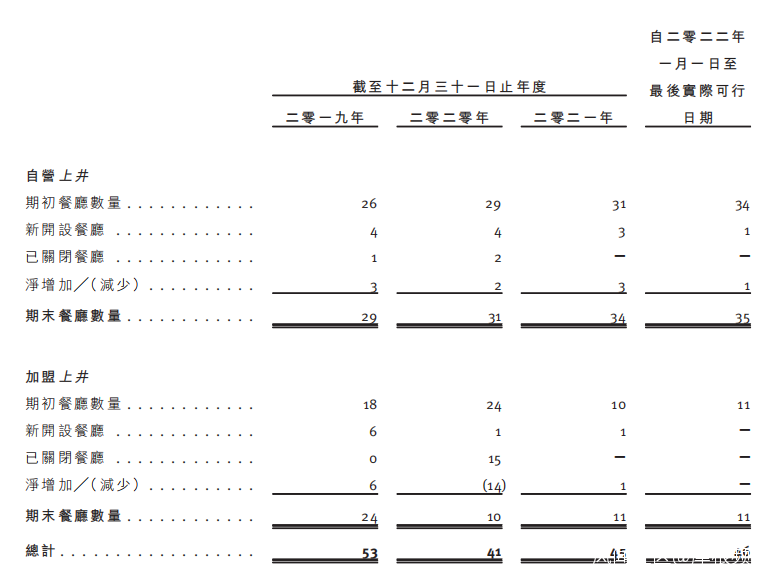

但是,就招股書顯示,截至2019年底,上井自營、加盟門店合計總數為53家,2020年底為41家,2021年底為45家,截至最後實際可行日期門店數量為46家。換言之,上井的門店數量仍未恢復到2019年的水平。

那麼,門店數量相比減少、翻枱率也沒有大幅度增長、原料成本卻高達22%,是否代表了上井對於自身上游供應鏈並沒有那麼強的把控力度。

並且,對於企業來説,想要形成品牌規模化,與門店數量緊密相關。畢竟,能觸達消費者才能形成品牌認知。

2021年底,港股上市企業海底撈的門店數量已經達到1443家,九毛九有453家門店。招股書顯示,截止最後可行日期,綠茶餐廳門店數量為240家。尤其是在綠茶餐廳為衝擊港股做準備的2019年,其全年門店淨增56家,增幅達52.3%。

**那麼,對於連鎖品牌來説,前期沒有大量融資的情況下,想要擴張,最快的方法就是通過“輕資產”加盟店的方式帶動市場。**然而,2020年受疫情影響,有15家上井加盟店關閉,導致當年的加盟店數量僅剩10家。2021年,上井加盟店僅增1家。

從財報上看更為明顯,上井的加盟收入日漸減少,加盟商的收入分別佔總收入的1.7%、1.0%及0.3%,2021年加盟商收入僅90萬;加盟費由240萬減少至2021年的90萬,下滑63%。

從財報上看更為明顯,上井的加盟收入日漸減少,加盟商的收入分別佔總收入的1.7%、1.0%及0.3%,2021年加盟商收入僅90萬;加盟費由240萬減少至2021年的90萬,下滑63%。

此外,上井在國內的市場前景並沒有其所描繪的那麼廣闊。

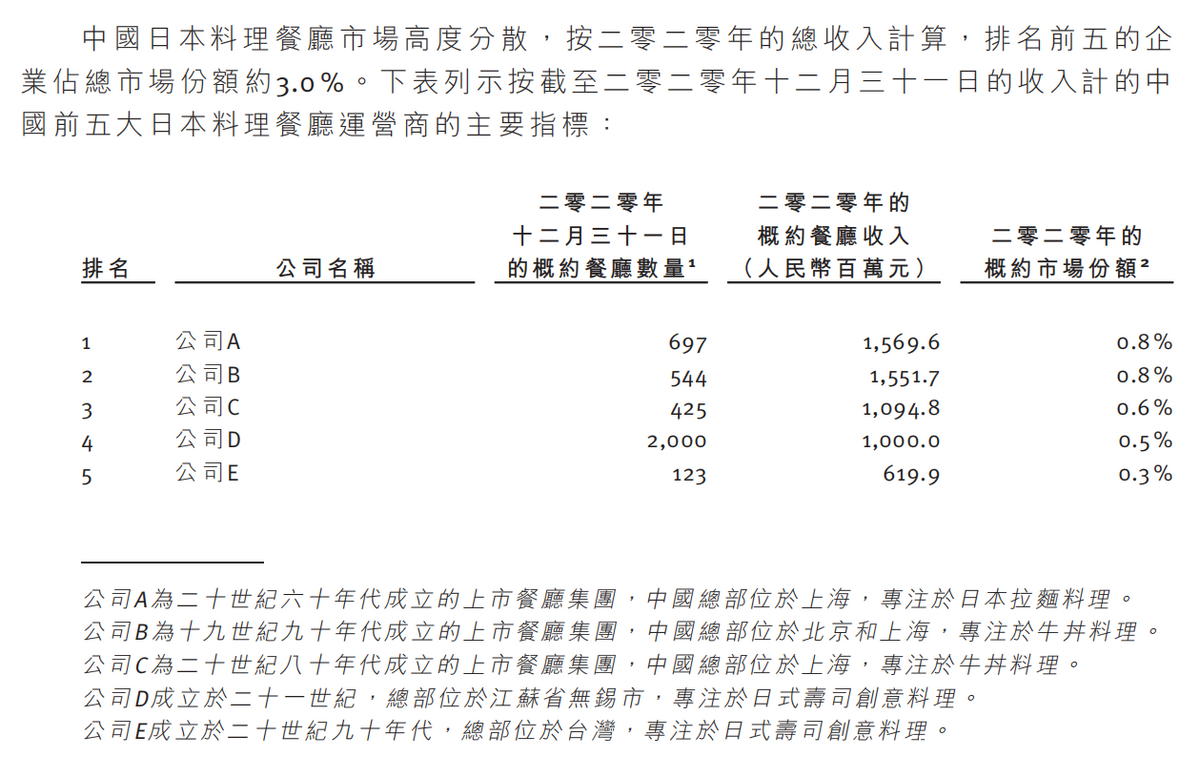

雖然,歐睿國際數據預測,2025 年日本食品服務市場規模將比2020 年增加28%。但是,日本料理在國內的市場份額遠低於排名第一的中餐與第二的西餐。

日料又分為日式單點餐廳、日式放題餐廳與其他日式餐廳,日式放題餐廳又分為日本料理放題餐廳、鍋物放題餐廳與其他日式放題餐廳。可見,上井所在的日料放題只是日本菜行業一個細分賽道下的細分賽道。

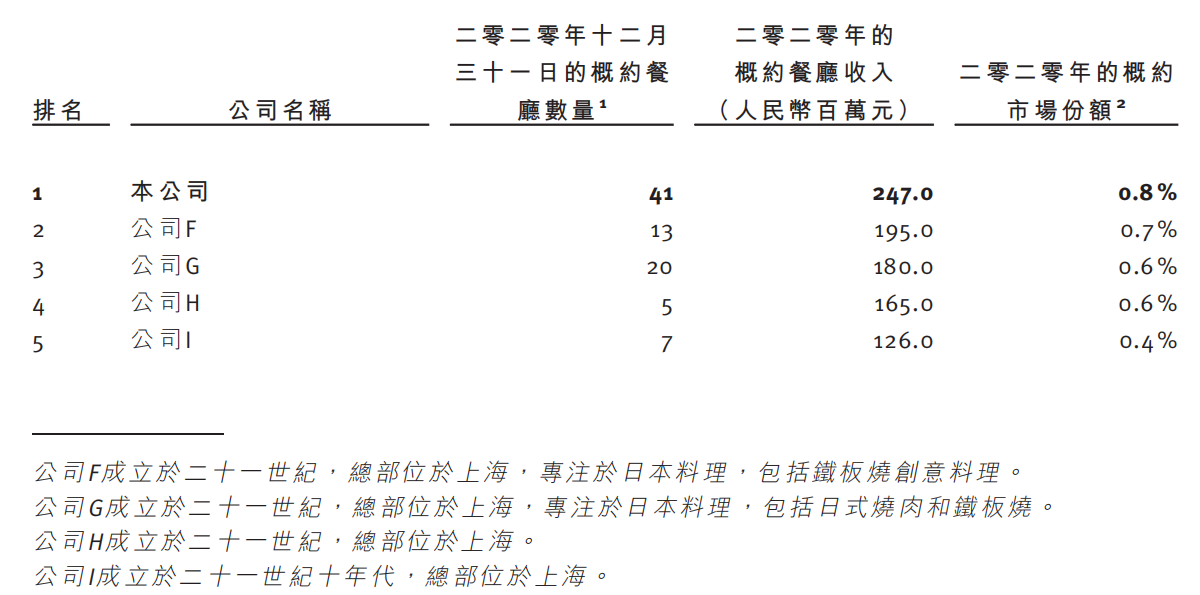

並且,灼識諮詢數據顯示,按總收入和餐廳數量計算,上井在中國日本料理放題餐廳市場中均位列第一名,不過也僅佔日本料理放題餐廳市場份額的0.8%。

此外,根據招股書,中國市場中排名前五的日料連鎖品牌分別為味千拉麪(味千中國)、吉野家、食其家、N多壽司和爭鮮回轉壽司,這五家2020年排名佔市場份額約3%。 兩者相對比,可以估算出上井在日料大賽道上的市場份額其實微乎其微。

此外,根據招股書,中國市場中排名前五的日料連鎖品牌分別為味千拉麪(味千中國)、吉野家、食其家、N多壽司和爭鮮回轉壽司,這五家2020年排名佔市場份額約3%。 兩者相對比,可以估算出上井在日料大賽道上的市場份額其實微乎其微。

這就不得令人疑惑,上井在品牌規模與效應仍不突出,並且盈利能力增長不明顯等等隱患的當局下,急於向港交所遞交招股書?畢竟,餐飲賽道上排隊等待上市的具有規模的龍頭企業並不在少數。

這就不得令人疑惑,上井在品牌規模與效應仍不突出,並且盈利能力增長不明顯等等隱患的當局下,急於向港交所遞交招股書?畢竟,餐飲賽道上排隊等待上市的具有規模的龍頭企業並不在少數。

二、餐飲扎堆湧入資本市場,意欲何為?

餐飲業作為一個現金流充沛的行業,曾經很長一段時間對於融資、上市的需求表現都並不是很高昂。

據公開數據可知,在2020年新冠肺炎爆發之前,中國餐飲企業上市數量僅有17家,從1997年第一家上市的西安飲食算起,平均下來,一年上市不足一家。然而,從2020年開始,越來越多的餐飲企業走向資本市場,在2020年~2021年,僅兩年時間,一共7家餐飲企業成功上市。

而且,截至4月16日,已經遞交招股書或者披露欲上市的餐飲企業就高達數十年,涉及火鍋、西餐、休閒餐廳、中式快餐、食品零售、茶飲和日料,幾乎每個細分賽道上的頭部玩家都在尋求上市。

為何餐飲企業在“後疫情時代”開啓了扎堆IPO的趨勢呢?

**1.經歷了“黑天鵝”新冠肺炎的打擊,**由於客流量驟減與固定成本支出壓力(比如店面租金、員工薪酬等),連鎖餐飲企業的現金流已經不如曾經那麼充沛,甚至部分企業出現了流動資金供血不足的情況。

**那麼,上市融資是企業應對行業風險,緩解自身現金流壓力最快速、最有效的途徑。**並且,在這個餐飲業復甦與行業仍處於高度分散化的節點,能夠通過大量資金湧入,快速擴張、加速品牌規模化,使得某些企業彎道超車。

而且,各大細分賽道上“第一股”名號,也能引發市場的討論度,以及快速品牌傳播力度,使得企業更加廣為人知。比如,“預製菜第一股”味知香、“小酒館第一股”海倫司、“新茶飲第一股”奈雪的茶等等。

**2.在“後疫情”時代,餐飲行業開始復甦。**2021年全年,我國全國餐飲收入人民幣46895億元,同比增長18.6%,高於社會消費品零售總額的12.50%,基本與疫情前的2019年持平。這也就使得逐利的資本,有利可圖,從而推動行業發展。

正如2021年,餐飲業全年投資數量高達117筆,相比於2019年的91筆與2020年的88筆都大幅度增長。並且,從公開已經披露的金額來看,2021年融資金額已經超過了2019年及2020年融資之和。

但是,資本與餐飲業緊密聯繫、各取所需的“雙贏”,現實卻並不一定那麼樂觀。

首先,餐飲行業在資本大量融入、流動資本充沛的加持下,開啓擴張之路。不過,快速的擴張,在營收與市佔率上漲的同時,引發的或許是更大的虧損。

比如,“新茶飲第一股”奈雪的茶,據其年報顯示,2021年,奈雪的茶淨新增326間門店,截至2021年12月31日,奈雪的茶在80多個城市擁有817間門店,均為自營。如此快速的擴張,使得奈雪的茶經調整淨利潤虧損從2020年的盈利1700萬變為2021年的虧損1.45億元,虧損幅度不可謂不大。

一旦虧損超過了企業的承受能力,大幅度擴張之後,大概率是大幅度閉店。就正如火鍋連鎖品牌海底撈,在2021年公司虧損規模擴大至41.6億元后,開啓“啄木鳥計劃”,將停止一直以來所奉行的門店高速擴張戰略,並且將計劃關閉300家經營達不到公司預期的門店。

並且,對於企業來説,進入資本市場無疑是將自身放在了“顯微鏡”下,一旦有着負面性的風吹草動都會為自身二級市場與品牌效力帶來極大的影響。

依舊以奈雪的茶與海底撈舉例,在擴張導致的業績虧損下,海底撈二級市場股價已經從2021年最高85.8港元/股,降至截至4月14日收盤時的16.16港元/股,回撤超過80%。

奈雪的茶由於一直呈現虧損趨勢,2021年上市首日就破發,由18.88港元/股的發行價計算,截至4月14收盤時的4.89港元/股的價格,跌幅近75%。

可見,上市並不代表着一勞永逸,則更像是一個潘多拉魔盒,機遇與風險並存,至於打開以後會面臨些什麼,仍要看企業本身的健康度。

正如中國食品產業分析師朱丹蓬認為:“上市只是一個錦上添花的工具,但是要雪中送炭的話,還是要靠自身努力、自我修正、自我升級,對於企業也好,對於資本市場也好,對於投資者也好,都是多贏的。”

那麼,對於仍充滿着不少“隱患”的上井來説,或許剔除隱患與穩定發展會是自己更好地選擇。不過,誰又能肯定,一旦IPO成功不會是一場“鯉魚躍龍門”的機遇呢?如果不夠金光閃閃,恐怕綠茶餐廳也不會在一年多的時間裏,一而再再而三的“敲打”港交所的大門。

但是,對於一家C端企業來説,未來要駛向哪裏,除了保證自身品質以外,仍要交給市場、消費者以及時間。