爆款製造機衝擊IPO,檸萌影業難得“小歡喜”_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-04-19 10:01

影視寒冬未過,衝刺IPO的檸萌影業焦慮重重。

撰文 | 張子悦

2019年,聚焦高考的家庭教育劇《小歡喜》火爆夏天,熱度口碑雙高走,徹底帶火了“小”系列電視劇。

隨後,“教育三部曲”《小別離》《小歡喜》《小捨得》由此受到廣泛關注。

三年後,製作方檸萌影業擬在港交所遞表上市。手握《三十而已》等爆款劇集,檸萌影業能迎來“小歡喜”嗎?

“企鵝下的一個蛋”

或許名字聽起來陌生,但檸萌影業卻是名副其實的“爆款製造機”。

2018年-2020年,在檸萌影業播映的7部劇集中,有5部屬於精品劇集(指有關年度名列前20名電視劇或網劇清單的劇集),精品率高達71.4%,期間陸續推出了《扶搖》《九州縹緲錄》《小歡喜》《二十不惑》,直到《三十而已》爆火,檸萌影業徹底坐穩了行業地位。

之所以屢屢能押中爆款,離不開公司背後的創始團隊。其在招股書的“競爭優勢”一欄提到,“我們擁有資深的創始管理團隊,每位聯合創始人均擁有超過15年的行業經驗”。

最核心的人物當屬創始人蘇曉。資料顯示,蘇曉在電視傳媒行業從業超過二十年,曾先後擔任SMG東方衞視副總監、SMG影視劇中心主任、SMG尚世影業CEO。2014年,蘇曉離職創辦檸萌影業,這家初創公司也進入騰訊的視線。2015年,檸萌影業獲得騰訊1億元A輪融資。

2016年3月、2018年3月,檸萌影業分別完成5億元及數億人民幣的B、C輪融資。投資方中,均出現了騰訊投資的身影。連投三輪,彰顯出騰訊對檸萌影業的無比看好。截至目前,騰訊作為公司第一大外部機構股東,持股約19.78%。而創始人蘇曉也不過持有20.6%股份。

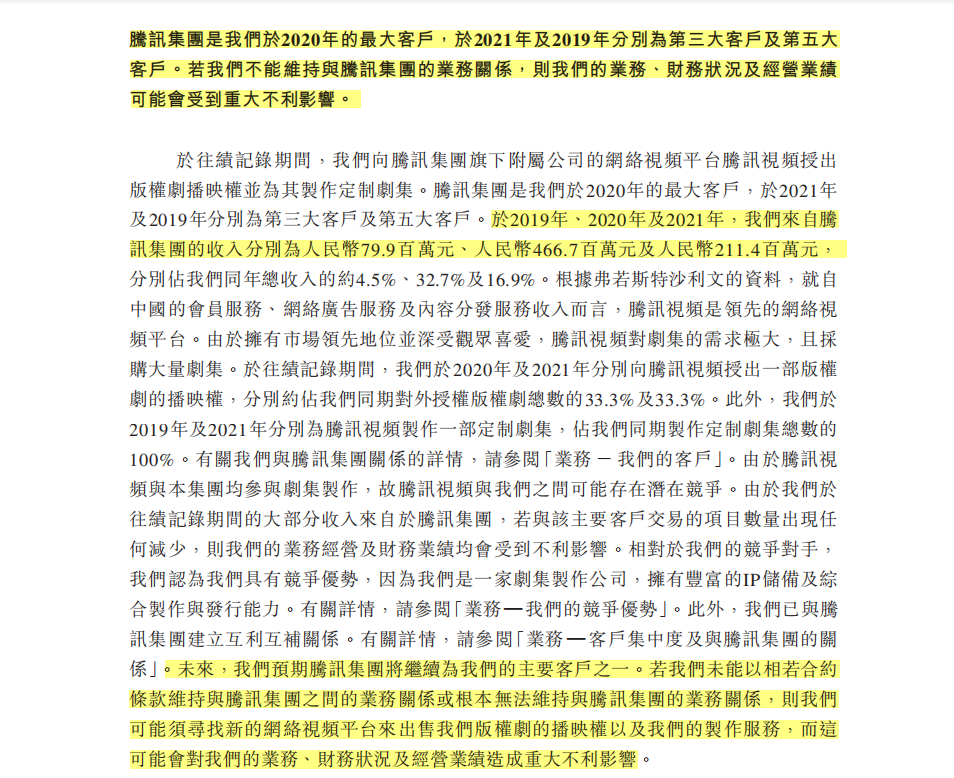

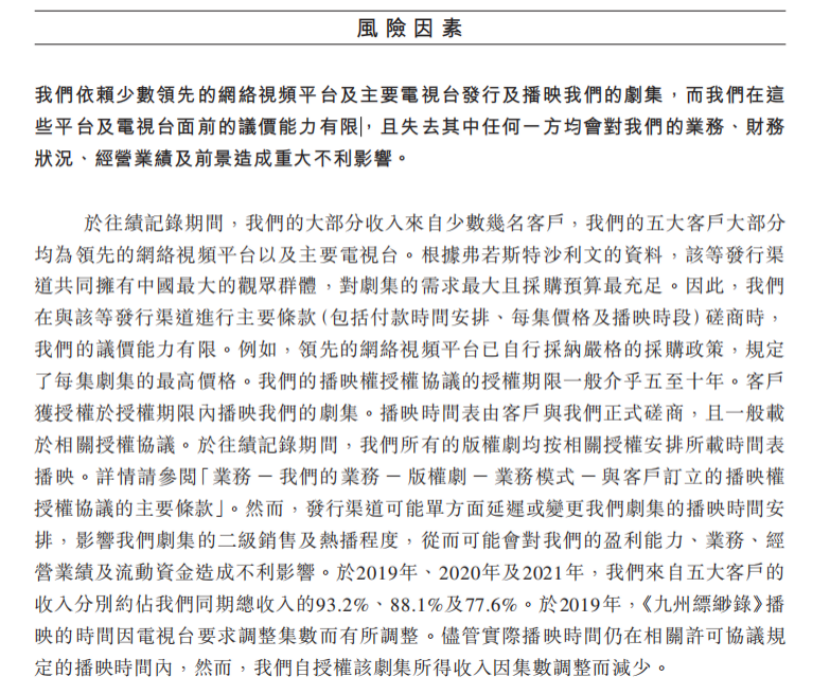

除了股權,業務方面,騰訊對檸萌影業的影響同樣巨大。招股書透露,2019年至2021年,公司來自騰訊的收入分別為7990萬元、4.67億元、2.11億元,分別佔總收入的4.5%、32.7%、16.9%,是同年公司第五大、第一大、第三大客户。而且,騰訊控股副總裁、騰訊在線視頻首席執行官孫忠懷還擔任了檸萌影業非執行董事,主要負責向董事會提供專業意見。

渠道方面,自成立以來至最後實際可行日期,檸萌影業共製作併發行了15部版權劇,其中有8部在騰訊視頻播映,《三十而已》《小別離》《扶搖》等熱播劇,更是選擇騰訊視頻作為網絡獨播平台。

從股權,到業務,再到渠道,檸萌影業的經營已經與騰訊深度捆綁。而公司似乎也並不避諱談及這一點,招股書稱“若我們不能維持與騰訊集團的業務關係,則我們的業務、財務狀況及經營業績可能會受到重大不利影響。”蘇曉也曾公開表示:“檸萌是企鵝下的一個蛋。”

在企鵝的庇護下,檸萌影業能順利在港股市場上“破殼而生”嗎?

“廣告中插播電視劇”

儘管手握多部爆款作品,又有騰訊的大力支持,但檸萌影業的焦慮也不少。

作為影視製作公司,檸萌影業的收入結構非常單一。

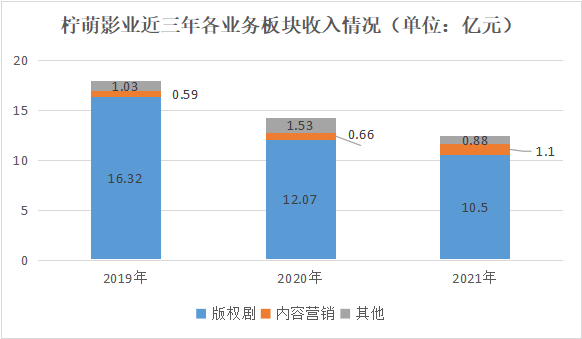

近三年,版權劇收入為公司總收入貢獻了八成以上。然而,由於近年授權費降低和授權劇集集數減少,版權劇收入出現下滑。2021年,版權劇收入為10.51億元,相比2019年,已經減少約5.8億元。而其他業務的發展,暫時還無法填補版權劇收入減少造成的收入損失。

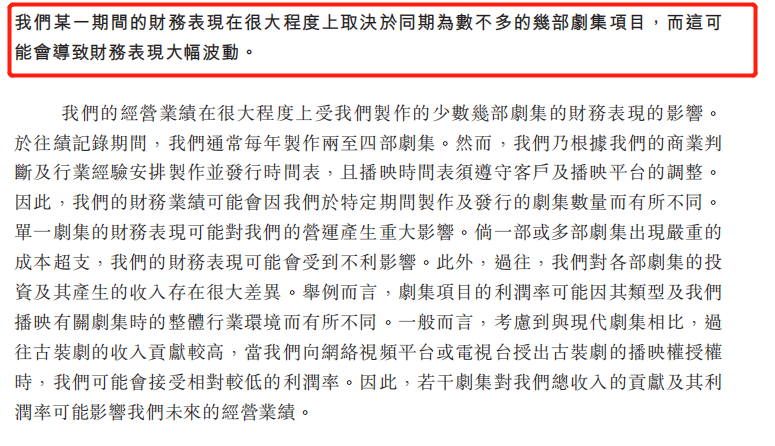

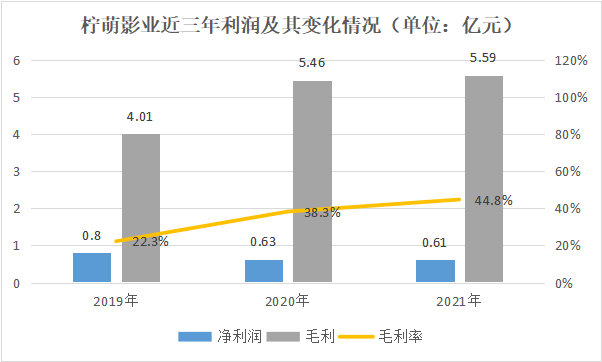

值得注意的是,不只是收入結構單一,單部或者幾部劇集都可能直接影響到其業績。其招股書表示“我們某一期間的財務表現在很大程度上取決於同期為數不多的幾部劇集項目,這可能導致財務表現大幅波動。”最直觀的是,2019年高成本劇集《九州縹緲錄》,直接導致其毛利率只有22.3%。

核心收入結構單一,加劇了檸萌影業經營業績不穩。在疫情的衝擊下,檸萌影業的處於營收利潤雙下滑的態勢。

招股書顯示,2021年檸萌影業實現收入12.49億元,同比下降12.42%,利潤為6091.3萬元,同比下降2.6%。2019年-2021年,檸萌影業的收入及淨利潤雙雙下滑。

業績壓力下,檸萌影業一方面開始控制成本。

2021年,其銷售成本為6.9億元,相比2019年13.93億元,已經縮減近五成。但同時期經營開支(包括銷售及分銷開支和行政開支)為2.65億元,同比增長17.9%,其“降本”之路依然任重而道遠。

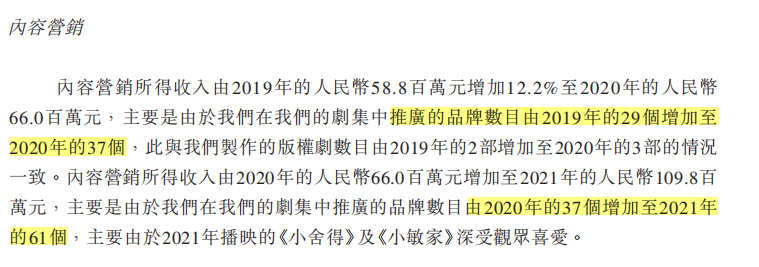

另一方面,除了控制成本,檸萌影業還試圖拉動毛利較高的內容營銷業務增長。2019年-2021年,內容營銷所得收入從5883.2萬元增長至1.1億元,在總收入佔比中也穩步上升。對於收入增加的原因,財報稱“主要由於在劇集中推廣的品牌數目由2019年的29個增加至2021年的61個,於2021年播映的《小捨得》及《小敏家》深受觀眾喜愛。”

在劇集中推廣品牌,成本較低又能創收。最近三年,相比於營收利潤的持續下滑,其毛利水平卻始終處於增長態勢。

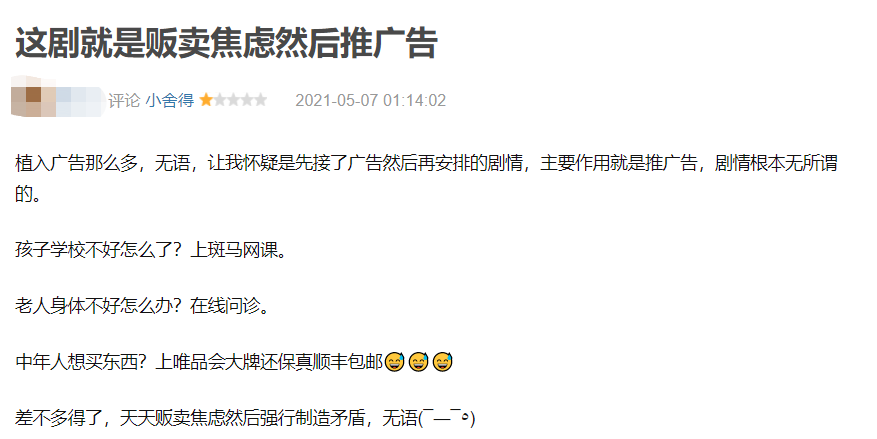

但植入廣告是否是理想的商業模式還有待商榷。對於觀眾而言,過多的植入廣告顯然會影響觀看體驗,生硬的植入方式更是以消耗口碑的代價創收。在豆瓣平台,有網友評價《小捨得》:“植入廣告太多了,讓人懷疑是先接廣告再安排劇情,主要任務就是推廣告。”雖然內容營銷業務發展勢頭良好,但難點在於找到劇情和廣告的平衡點,一味增加推廣品牌,並不符合持續發展路徑。

作為安身立命的根本,檸萌影業也並非“部部爆款”。現實主義題材的劇集外,檸萌影業曾經大投資製作《擇天記》《扶搖》《九州縹緲錄》等古裝劇,選用了鹿晗、楊冪、劉昊然等一眾當紅明星,但流量沒能換來口碑。除了《九州縹緲錄》豆瓣評分5.9分,其餘兩部評分均未超過5。

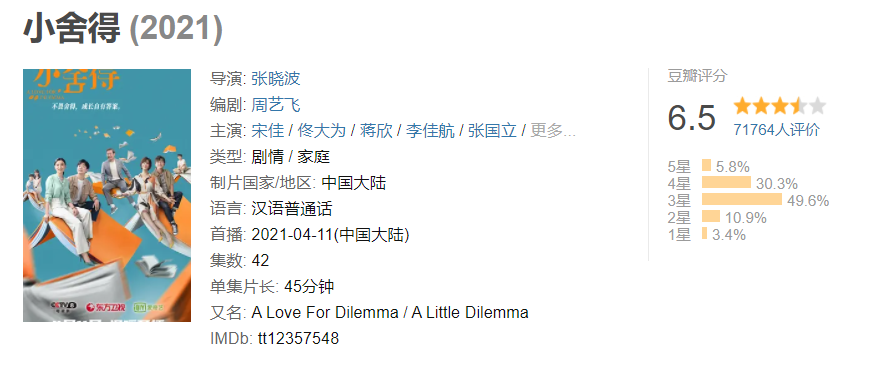

“小”系列劇集中,從《小別離》8分開始,《小歡喜》評分8.2達到頂峯,此後的《小捨得》6.5分,《小敏家》6.1分,評分持續走低。就連爆款《三十而已》,也經歷了劇評高開低走,豆瓣評分從開播初期的8.2分一路下滑至6.7分。“販賣焦慮”“脱離現實”“邏輯存在漏洞”……迴歸理性的觀眾,對其討巧的現實主義電視劇提出了更多批評。

有觀點認為,檸萌影業找到了一套現實主義流量打法,利用各種標籤聚合熱點,製造矛盾調動觀眾情緒,將大量議題熔於一爐,再加上金句,能收穫極大的流量。然而,一旦觀眾反應過來了,口碑會下滑得更加厲害。

在影視寒冬尚未過去的當下,長視頻市場又遇冷,檸萌影業“超級內容連接新大眾”的故事,真的能迎來HE(Happy Ending)嗎?

“熬過去”

在檸萌影業衝刺IPO的同時,“降本增效”正在成為影視行業的關鍵詞。

今年以來,騰訊視頻、愛奇藝、芒果TV等主流長視頻平台紛紛宣佈會員價格漲價。而且愛奇藝2021年Q4財報提到,全年內容成本為207億元,同比下降1%。騰訊視頻2021年Q4財報披露,對於近期的市場環境,正在採取措施優化成本,減少財務虧損。阿里財報也提到,優酷通過審慎投資於內容及製作能力,持續改善運營效率,從而實現虧損同比收窄。

視頻平台正壓縮購買預算,對劇集的要求也相應提高。有消息稱,2022年初的立項會上,騰訊視頻70多個項目過會只通過2個,優酷53個劇集項目只鎖定1個IP。從頭部視頻平台釋放的信號看,行業已經從高投入換市場份額的跑馬圈地階段,進入降速提質的下半場。顯然,影視製作公司的發展將迎來更大挑戰。招股書中,檸萌影業也坦言自己在平台及電視台面前的議價能力有限,失去任何一方都會公司經營造成重大不利影響。

而且,為了扭轉平台在內容方面的弱勢地位,近年平台也開始試水自制內容,這讓劇集市場的競爭“捲上加捲”。招股書也提到,“由於騰訊視頻與本集團均參與劇集製作,故騰訊視頻與我們之間可能存在潛在競爭。”行業發展降速,競爭加劇,這將給檸萌影業的經營帶來更多不確定性。

除了行業,政策對文娛行業的信號也趨於收緊。2018年,廣電總局頒佈“限薪令”,規定演員片酬不得超過劇集投資總額的一定比例,主要演員的片酬不得超過所有演員片酬總額的70%。檸萌影業表示,“相關通知可能限制其選擇合適演員的能力,進而影響劇集的吸引力及熱播程度。”2020年,廣電總局出台規定,限制每部劇集的最大集數及時長,劇集集數減少可能會對製作公司收入產生不利影響。而且,近年演員被曝負面事件,導致作品不能如期上線,製作公司蒙受巨大損失的事件頻出,不能保證檸萌影業不會遇到類似情況。

疫情的衝擊更是讓檸萌影業難上加難。招股書特別提到“疫情可能對公司的業務、財務狀況及經營業績產生重大不利影響”,製作公司額外增加成本進行預防,這可能對劇集製作過程產生不利影響。另外,疫情導致電影院暫時關閉,可能造成公司不得不調整影片的發行計劃。而且,在疫情的不確定下,公司運營中的項目隨時可能遭受嚴重延遲及中斷,這都將帶來不可預估的損失。

面對這些風險,檸萌影業顯然也在尋找出路,例如開發利用豐富的版權IP內容儲備、與平台指定收入分享計劃、拓展國際業務降低國內競爭風險等。而且,公司今年推出的《超越》《獵罪圖鑑》在口碑和收視方面都表現得不錯,公司佈局初見成效。但從大環境看,檸萌影業要真正迎來“小歡喜”,還需要熬過這段影視寒冬。