IPO觀察|外商投資電信新規對香港上市架構的影響分析【走出去智庫】_風聞

走出去智库-走出去智库官方账号-2022-04-20 21:01

走出去智庫觀察

近日,國務院公佈《關於修改和廢止部分行政法規的決定》,其中對《外商投資電信企業管理規定》的相關條款進行了修訂,包括對“外商投資電信企業”的形式重新界定,並取消外商投資經營電信業務審定意見書核發。

走出去智庫(CGGT)特約法律專家、大成律師事務所合夥人劉婧指出,在企業赴香港上市過程中,業務資質是香港聯合交易所以及香港證券及期貨事務監察委員會對合規性考量的一個重要因素。此次《外商投資電信企業管理規定》的修訂雖然從規定層面刪除了關於資質要求(外方主要投資者具有“良好業績和運營經驗”)的規定,但具體落地情況還有待該新規正式生效進一步觀察實操情況。

今天,走出去智庫(CGGT)刊發大成律師事務所劉婧、肖瑤的文章,供關注香港IPO的讀者參閲。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、《外商投資電信企業管理規定》部分條款的修改,是繼近期中國相關監管部門針對境內企業赴境外上市發佈的一系列相互配套的規定及徵求意見稿,以及中國證監會於4月2日公佈的《關於加強境內企業境外發行證券和上市相關保密和檔案管理工作的規定(徵求意見稿)》後,可能在架構方面對赴港上市的企業產生較大影響。

2、內資企業先改組為外商投資企業(例如外資持股50%:內資持股50%)再獲頒外商投資性質的《增值電信業務經營許可證》的確定性並不高,且內資企業需先申請註銷原證再以外商投資企業的身份申請新證,在此期間(且辦理新證時間週期和確定性不可控),企業的業務經營可能面臨較大負面影響。

3、對於只從事增值電信業務一項限制類業務的單一型發行人而言,原則上需要調整為部分VIE架構,而在現行相關規定下,搭建部分VIE架構的同時需要留意“關聯併購”的問題,即重組環節需採用“兩步走”的方式,而這也會一定程度上增加上市重組的難度和成本。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

**文/**劉婧 肖瑤

大成律師事務所

2022年4月7日,國務院發佈《關於修改和廢止部分行政法規的決定》(國務院令第752號,“《關於修改和廢止部分行政法規的決定》”)[1],對包含《外商投資電信企業管理規定》在內的14部行政法規的部分條款予以修改,並對6部行政法規予以廢止。

筆者理解,其中關於《外商投資電信企業管理規定》部分條款的修改(修改後的《外商投資電信企業管理規定》,下稱為“外資電信新規”),系繼近期中國相關監管部門針對境內企業赴境外上市發佈的一系列相互配套的規定及徵求意見稿(見筆者此前的分析文章《紅籌架構境內企業赴境外上市的監管解讀》),以及中國證券監督管理委員會於2022年4月2日公佈的《關於加強境內企業境外發行證券和上市相關保密和檔案管理工作的規定(徵求意見稿)》後,可能在架構方面對赴港上市的企業產生較大影響。

在企業赴香港上市過程中,業務資質是香港聯合交易所(“聯交所”)以及香港證券及期貨事務監察委員會對合規性考量的一個重要因素,在筆者此前發表的《TMT企業香港上市重要業務資質分析(上)》一文中,我們對TMT行業企業大多所持有的《增值電信業務經營許可證》進行了相關分析,作為香港上市系列文章之一,本文將就外資電信新規對企業赴香港上市架構之影響進行初步分析,但該影響的實際走向需待2022年5月1日外資電信新規正式生效落地後進一步觀察。

外商投資增值電信業務主要規定

除關於電信業務的《電信條例》《電信業務經營許可管理辦法》《電信業務分類目錄》等相關規定外,中國境內關於外商投資增值電信業務的相關規定主要有《外商投資准入特別管理措施》(負面清單)及《外商投資電信企業管理規定》,具體而言:

《外商投資准入特別管理措施》(負面清單)

關於外商投資增值電信業務,2022年1月1日起生效的《外商投資准入特別管理措施(負面清單)(2021年版)》(“負面清單”)較《外商投資准入特別管理措施(負面清單)(2020年版)》並無變化,仍規定:增值電信業務的外資股比不超過50%(電子商務、國內多方通信、存儲轉發類、呼叫中心除外),即屬於外商投資“限制類”業務,而負面清單之外的領域,按照內外資一致原則實施管理。

《外商投資電信企業管理規定》

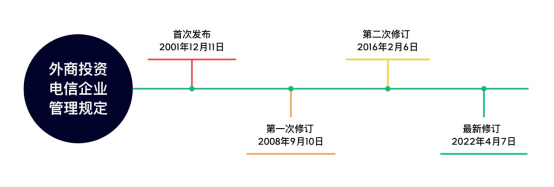

《外商投資電信企業管理規定》自2001年發佈至今,共經歷了三次修訂,鑑於外資電信新規將於2022年5月1日起生效,目前現行有效的版本仍為2016年修訂版本(“《外商投資電信企業管理規定》(2016)”)。

根據《外商投資電信企業管理規定》(2016)的規定,外方主要投資者需要具有“良好業績和運營經驗”,而根據工業和信息化部(“工信部”)網站發佈的關於增值電信業務許可的辦事指南[2](“辦事指南”),外商投資企業申請增值電信業務經營性許可證時需提交:

·外方主要投資者的主營業務説明的基本情況介紹;

·已開展增值電信業務的情況描述及相關證明文件;

·其前期取得許可、備案或經營知名網站、APP的情況證明(如有)。

但並無進一步指引明確外方主要投資者如何滿足該等良好業績及運營經驗的要求,而根據過往與工信部的諮詢結果及聯交所相關上市申請人(“發行人”)的招股書披露等,是否滿足該等要求往往受限於工信部的個案審查。

相較於《外商投資電信企業管理規定》(2016),本次外資電信新規除涉及與《外商投資法》銜接、落實證照分立及明確外商投資電信業務持股比例要求的除外情形等相關修改外,其刪除的原《外商投資電信企業管理規定》(2016)第十條關於“外方主要投資者需具有良好業績和運營經驗的要求”(“資質要求”)規定[3],對於從事增值電信業務的境內公司赴香港上市的架構可能產生較大影響。

聯交所“Narrowly Tailored”原則

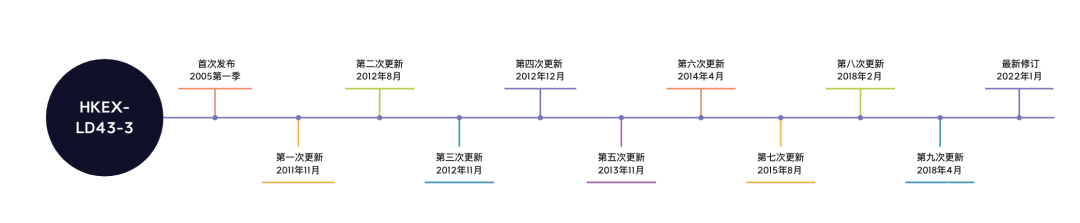

聯交所於2005年針對境內企業香港上市採用合約安排(“VIE架構”)的情形發佈了 HKEX-LD43-3號上市決策(“HKEX-LD43-3”),截至目前,HKEX-LD43-3共歷經10次修訂,並於2021年12月31日發佈了最新修訂的版本[4]。

根據HKEX-LD43-3,聯交所對VIE架構採取“Narrowly Tailored”原則,即除非在下列情形下,聯交所要求發行人只能在必要的情況下采用VIE架構解決外商投資的限制,且必須持有境內運營公司的最大持股比例:

(1)境內運營公司需要取得相關批准並符合額外資格要求,但因 (a) 沒有批准的審批程序或指引;或 (b) 政策原因,而無法取得相關批准;或

(2)境內運營公司因負責審批的監管機關並未提供明確程序或指引,在已實施了可行的為滿足審批要求的措施後,仍無法獲得相關批准。

實務 | 外資電信新規對香港上市架構的影響

香港上市架構現狀

綜合上述分析,鑑於增值電信業務為外商投資限制類業務,按照“Narrowly Tailored”原則,發行人原則上應:

(1)通過股權控制的方式持有從事增值電信業務的境內運營企業50%的權益;

(2)剩餘部分權益方可採用VIE協議控制的方式。

但實踐中境外上市所搭建架構下的境外公司(包括開曼公司、香港公司等)通常為新設立,並不具有相關電信運營經驗,而申請外商投資性質的《增值電信業務經營許可證》(“VATS證”)要求外方主要投資者應當具有“經營增值電信業務的良好業績和運營經驗”,且關於“良好業績和運營經驗”的指引亦並不明確。

因此,內資企業先改組為外商投資企業(例如外資持股50%:內資持股50%)再獲頒外商投資性質的VATS證的確定性並不高,且內資企業需先申請註銷原證再以外商投資企業的身份申請新證,在此期間(且辦理新證時間週期和確定性不可控),企業的業務經營可能面臨較大負面影響。

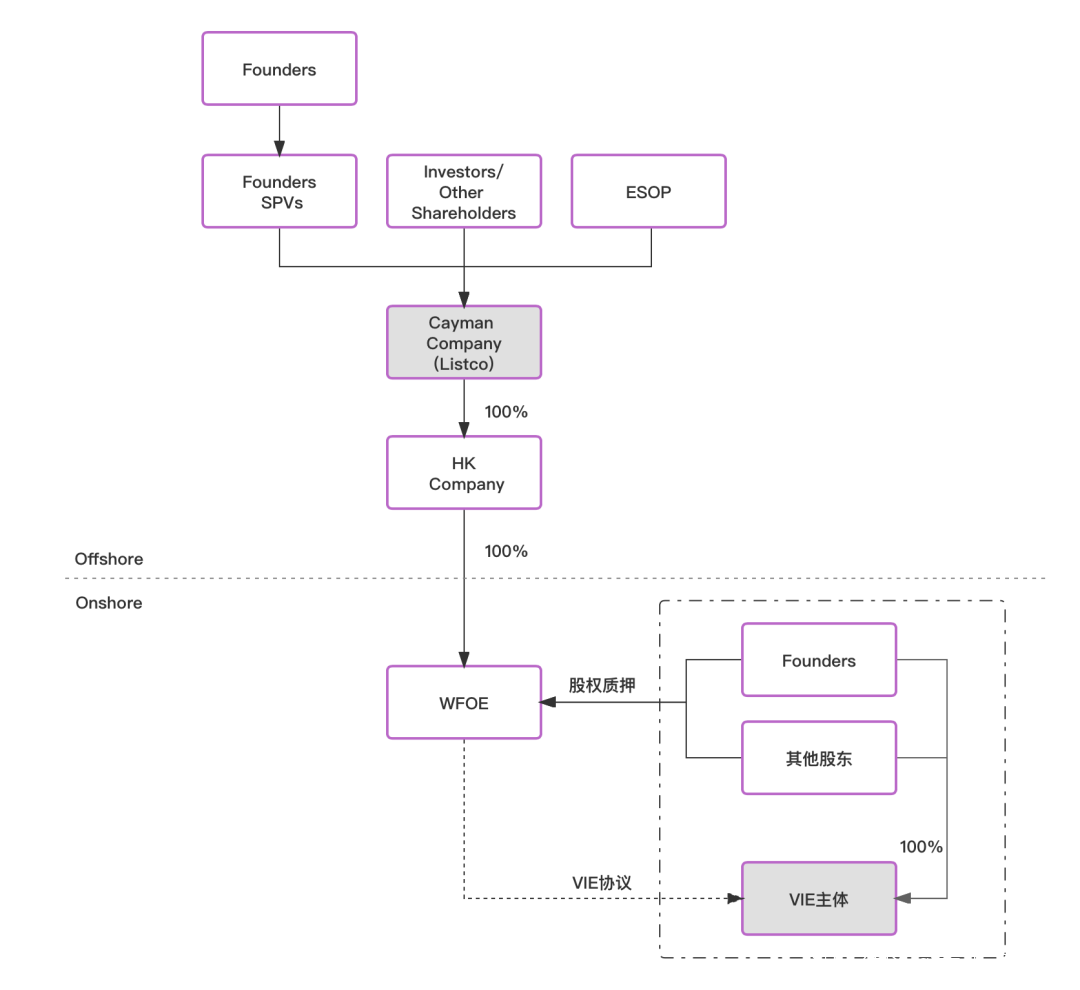

另經查閲聯交所網站披露的招股書,從事增值電信業務並持有VATS證的發行人大多數選擇100%VIE架構申請上市,即持有VATS證的境內運營企業保持其內資企業的性質,通過簽署VIE協議由集團內的外商獨資企業(“WFOE”)對其實現控制,並進一步由發行人及相關中介通過訪談通管部門獲得的傾向性意見,以説明搭建100%VIE架構(見下圖)的必要性及合理性,以進一步滿足聯交所“Narrowly Tailored”原則的要求。

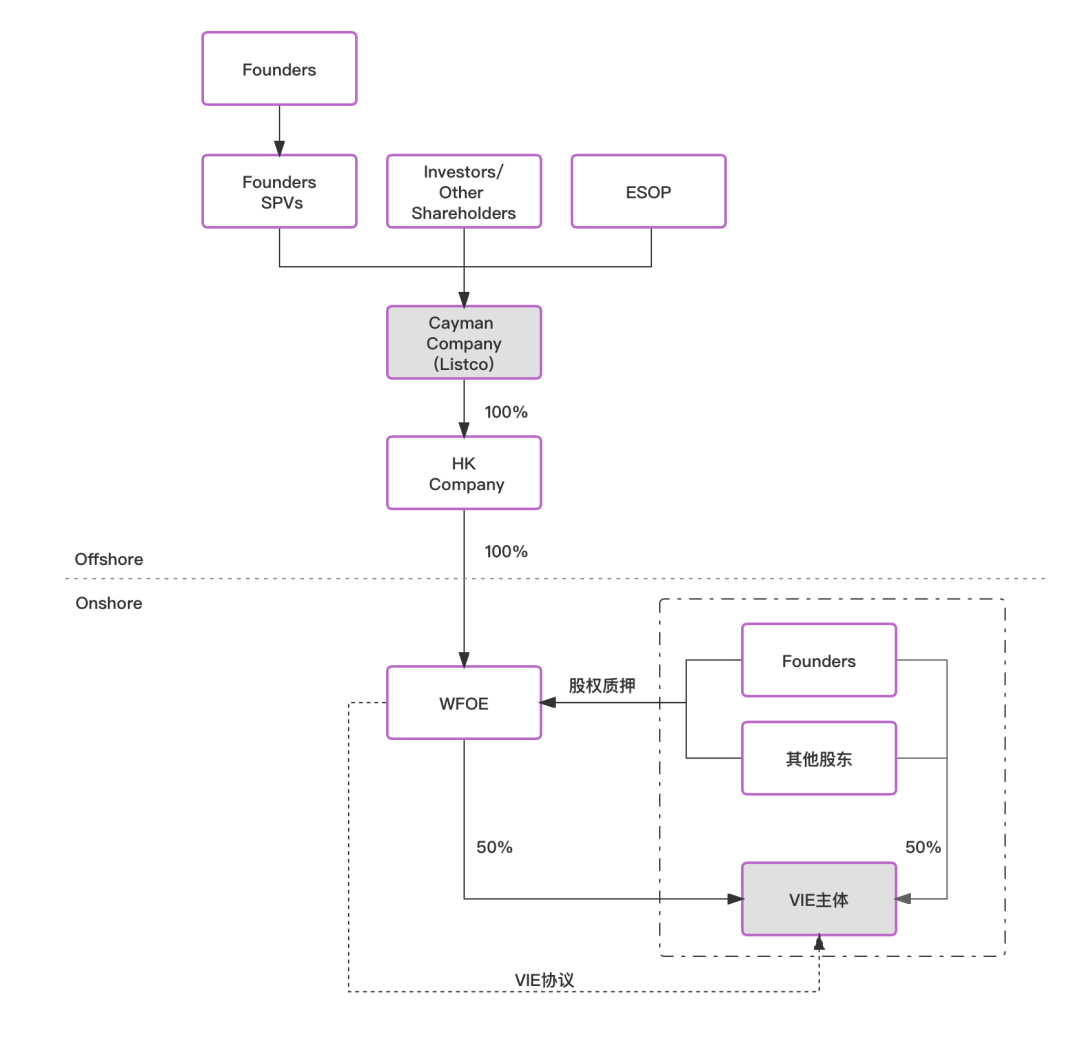

經筆者觀察,2018年11月同程藝龍(股份代碼:00780.HK)持有外商投資性質《增值電信業務經營許可證》並採用部分VIE架構(即境內運營企業為一家中外合資企業,並辦理外商投資企業性質的VATS證)上市,當時引起了市場上的特別關注,近期向聯交所遞交上市申請的從事HCM[5]SaaS+服務的CDP HOLDINGS, LTD (“CDP集團”)也是採用部分VIE架構(見下圖)申請上市,但整體而言,截至目前部分VIE架構的模式較為少見。

100%VIE架構示意圖

部分VIE架構示意圖

招股書披露

實踐中,採用VIE架構的發行人在招股書單獨列示“合約安排”(Contractual Arrangement)章節,對VIE架構相關事宜進行專項披露,該章節一般從合約安排的背景、關於發行人業務外資限制的法律規定、合約安排的重要條款概要、合約安排的合法性確認等方面進行闡述,以滿足上市規則及HKEX-LD43-3對VIE架構的要求。

從外商投資限制類和/或禁止類業務角度,持有《增值電信業務經營許可證》的企業根據其實際業務情況不同主要分為兩類:

(1)複合型(禁止類與限制類業務):《增值電信業務經營許可證》作為其基礎證照,發行人同時從事其他外商投資禁止類業務;

(2)單一型(限制類業務):發行人從事的外商投資限制類業務僅為增值電信業務或在持有《增值電信業務經營許可證》的同時從事其他限制類業務。

近期上市或遞表案例相關招股書披露內容舉例如下:

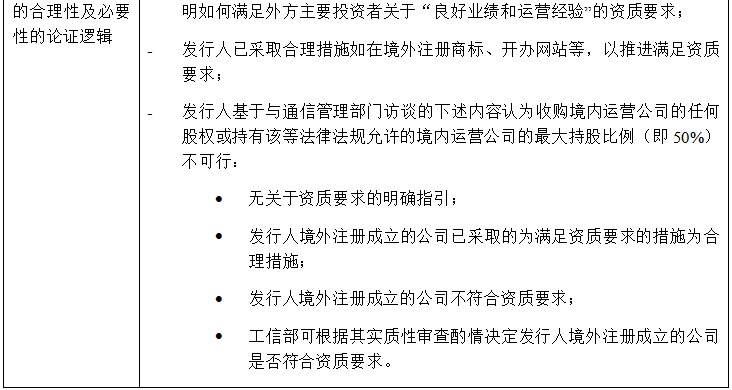

醫脈通(2021年6月30日上市):

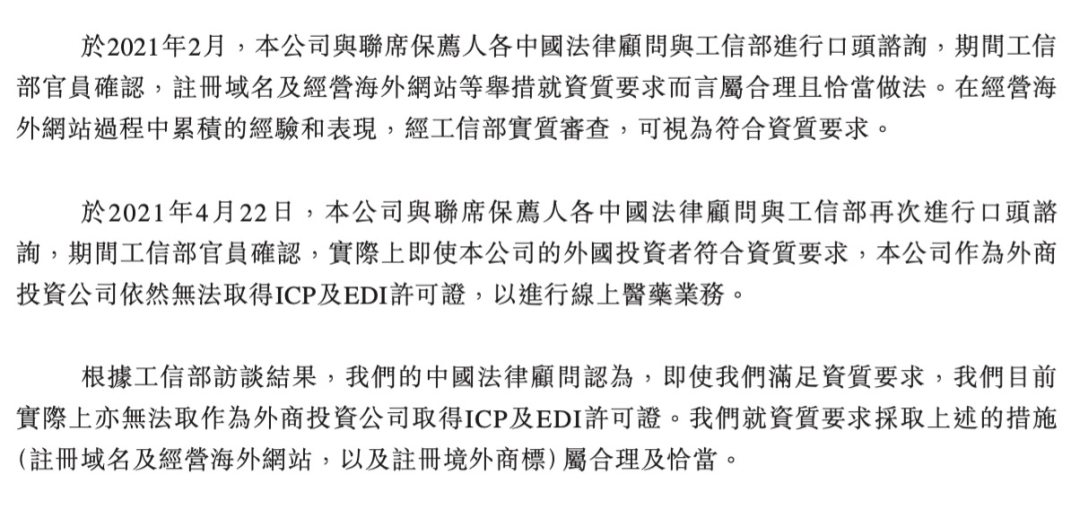

叮噹快藥(2022年3月16日遞表):

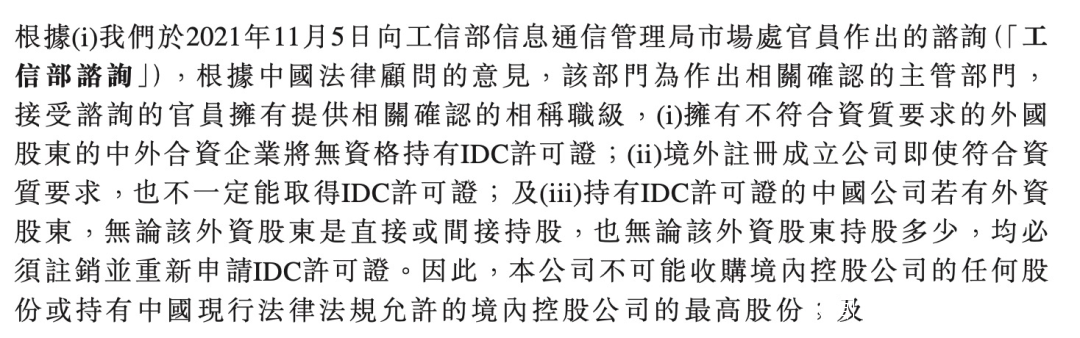

北森控股(2022年1月10日遞表):

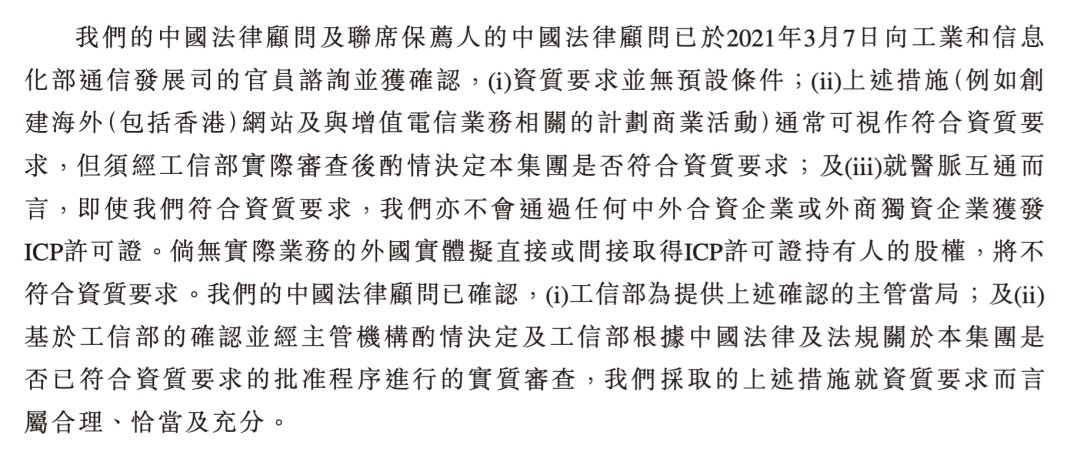

對於少數取得外商投資性質《增值電信業務經營許可證》並採用“部分VIE架構”的發行人,在合約安排章節對於採用部分VIE架構的合理性及必要性的論證邏輯一般較為簡單,只需論證其根據外商投資相關法律規定在必要的情況下采用VIE架構,且已持有境內運營公司的最大持股比例,如發行人未能達到外商投資持股比例的上限(如CDP集團),還需要進一步通過訪談確認發行人直接或間接持有更多股權並不實際可行。舉例如下:

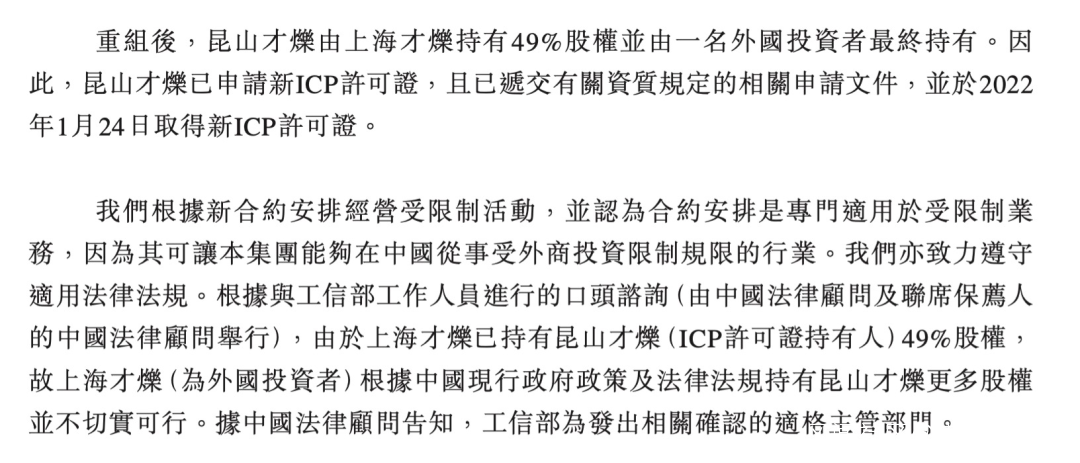

CDP集團(2022年2月28日遞表):

外資電信新規影響

外資電信新規的出台從規定層面刪除了關於資質要求(外方主要投資者具有“良好業績和運營經驗”)的規定,但具體落地情況還有待該新規正式生效進一步觀察實操情況,舉例而言:

-如後續監管部門對外方投資者有其他細則的要求或隱形的“門檻”,則發行人採用100%VIE架構仍有必要性,但在招股書披露的對資質要求的論證邏輯可能需要調整,也需關注如後續聯交所根據外資電信新規的落地情況進一步調整HKEX-LD43-3或其他規則可能產生的影響;

-如基於外資電信新規的出台,境外上市搭建的架構中新設的境外公司作為外方投資者持股的中外合資企業可順利獲頒外商投資性質的《增值電信業務經營許可證》,則:

·對於前述“複合型”發行人而言,整體影響較小,該類發行人仍需搭建100%VIE架構,但對於其增值電信業務是否仍可放在100%VIE架構的境內運營公司體系內,則需要結合屆時聯交所對VIE架構的要求進行進一步論證(按照現有的“Narrowly Tailored”原則,理解發行人至少需從增值電信業務與其他禁止類業務不可拆分的角度進行論證);

·對於只從事增值電信業務一項限制類業務的單一型發行人而言,原則上需要調整為部分VIE架構,而在現行相關規定下,搭建部分VIE架構的同時需要留意“關聯併購”的問題,即重組環節需採用“兩步走”的方式,而這也會一定程度上增加上市重組的難度和成本。

整體而言,外資電信新規的落地情況還有待進一步觀察,以及相關政府監管部門針對境內企業赴境外上市的配套規定及徵求意見稿等均將可能對擬赴香港上市的企業架構產生影響,我們也會保持關注。

【註釋】

[1]http://www.gov.cn/zhengce/content/2022-04/07/content_5683886.htm

[2]https://ythzxfw.miit.gov.cn/lawGuide?data=5f19dd122cfa4482a2b64e201cbc8bfd

[3]《外商投資電信企業管理規定》(2016年修訂)第十條:經營增值電信業務的外商投資電信企業的外方主要投資者應當具有經營增值電信業務的良好業績和運營經驗。

[4]https://www.hkex.com.hk/Listing/Rules-and-Guidance/Whats-New?sc_lang=zh-HK

[5]HCM是指人力資本管理(Human Capital Management)

[6]企業或可能同時從事其他允許類或鼓勵類業務,或同時存在其他類型的限制類業務,各項目的背景情況不盡相同,但考慮到與本文討論的核心問題關聯性不大,僅針對增值電信業務展開分析。

來源:大成律師事務所