紅星美凱龍陣痛:"揮刀"降槓桿、淨利率腰斬_風聞

不二研究-2022-04-20 18:10

“美好的生活需要詩和遠方,更需要沙發和牀”,這是紅星美凱龍(601828.SH、01528.HK)的董事長車建新曾對美好生活的解讀,紅星美凱龍也在沙發和牀的家居領域佔據頭籌。

據沙利文數據顯示,2021年紅星美凱龍零售額佔家居連鎖商場的份額繼續提升至17.5%,持續位列第一,幾乎是第二至第五名的總和。位列第一的紅星美凱龍在2021年也交出了一份看似“亮眼”的“成績單”。

3月30日盤後,紅星美凱龍發佈年報,據年報顯示,2021年其實現營業收入155.13億元,同比增長8.97%,實現淨利潤21.89億元,同比增長6.05%。

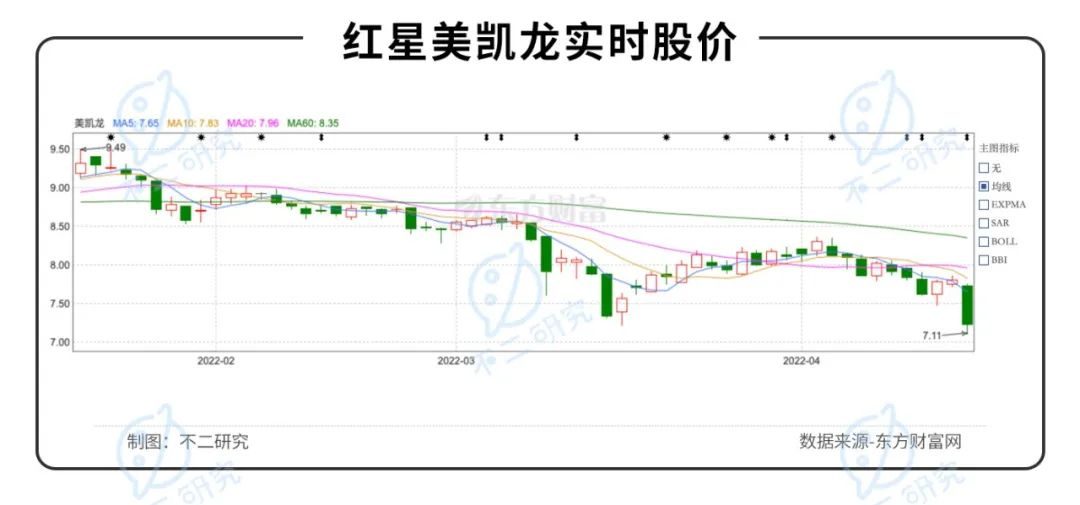

但是投資者對這份年報似乎並不買單,年報發佈次日,紅星美凱龍股價微跌0.73%,截至4月20日,紅星美凱龍股價報收7.22元/股,對應市值314.41億元,對比2021年高點13.80元/股,接近腰斬。

世界上唯一不變的是變化,變革期的紅星美凱龍陣痛還在持續。

業績受困,盈利能力向下1986年,紅星美凱龍的創始人車建新,以從親戚手中借的600元創辦了一家傢俱作坊,於2000年開設第一家紅星美凱龍傢俱賣場,隨後紅星美凱龍便開始加速擴張,分別於2015年、2018年登陸港股、A股,成為國內首家家居零售行業A+H股兩地上市公司。

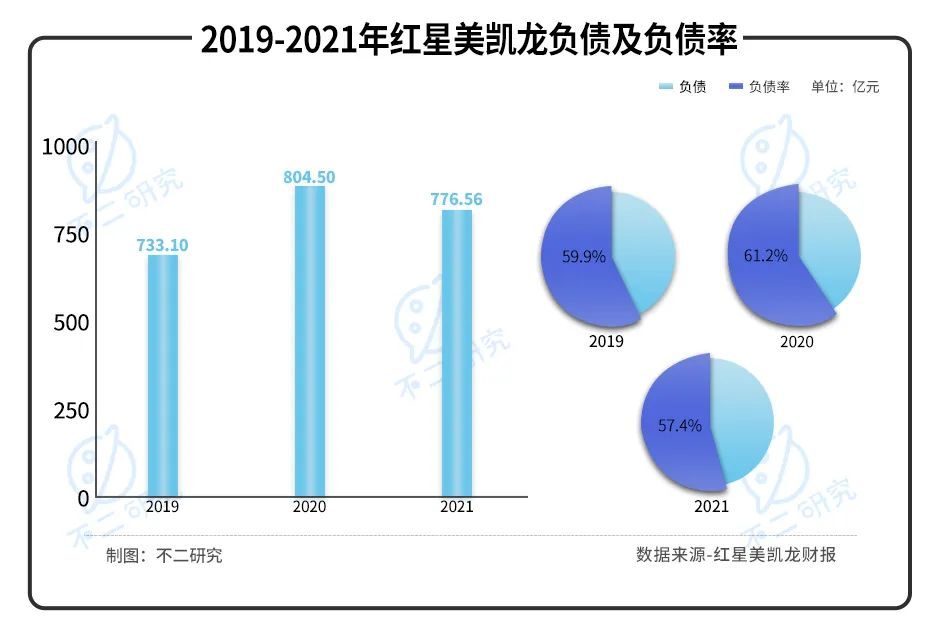

但是,疫情後的紅星美凱龍日子並不好過,據其財報顯示2019-2021年紅星美凱龍分別取得營收164.69億元,142.36億元,155.13億元,同比增長15.66%,-13.56%,8.97%。同期,分別取得淨利潤46.86億元,20.64億元,21.89億元,同比增長-0.41%,-55.95%,6.05%。

如此看來,紅星美凱龍的業績仍然處於困境,並且淨利潤的下降幅度遠高於營收的下降幅度。顯然,紅星美凱龍的盈利能力出現了一定問題。

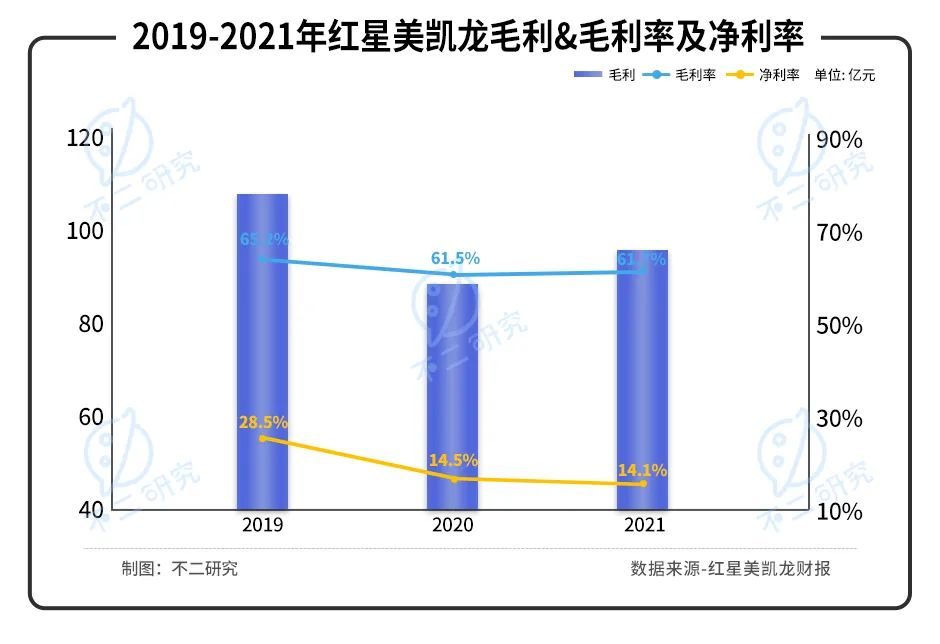

據紅星美凱龍財報顯示,2019-2021年其毛利率分別為65.17%,61.51%,61.67%;同期,淨利率為28.45%,14.50%,14.11%。從盈利能力看,其毛利率並未出現大幅波動,淨利率於2020年近乎腰斬。

**輕資產降槓桿,成效幾何?**紅星美凱龍自2010年以來便尊奉聯動拿地策略,由於家居商城的招商引資作用受政府歡迎,很適合在商城附近拿下商住用地。只要手裏握着地,就不愁借融不到錢。

紅星美凱龍也通過此方式順理成章的大力發展其“重資產、高槓杆”的商業模式。

但是,水能載舟,亦能覆舟,伴隨着近年房地產市場的逐步穩定,外加“三道紅線”的限制,高槓杆的拿地模式被終結,紅星美凱龍盈利能力下降和債務問題開始凸顯。

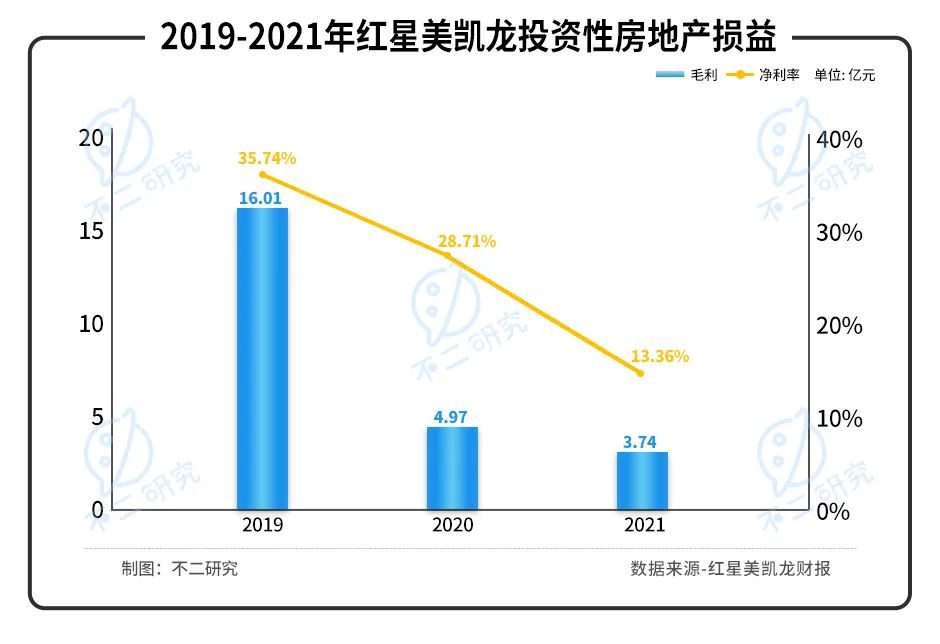

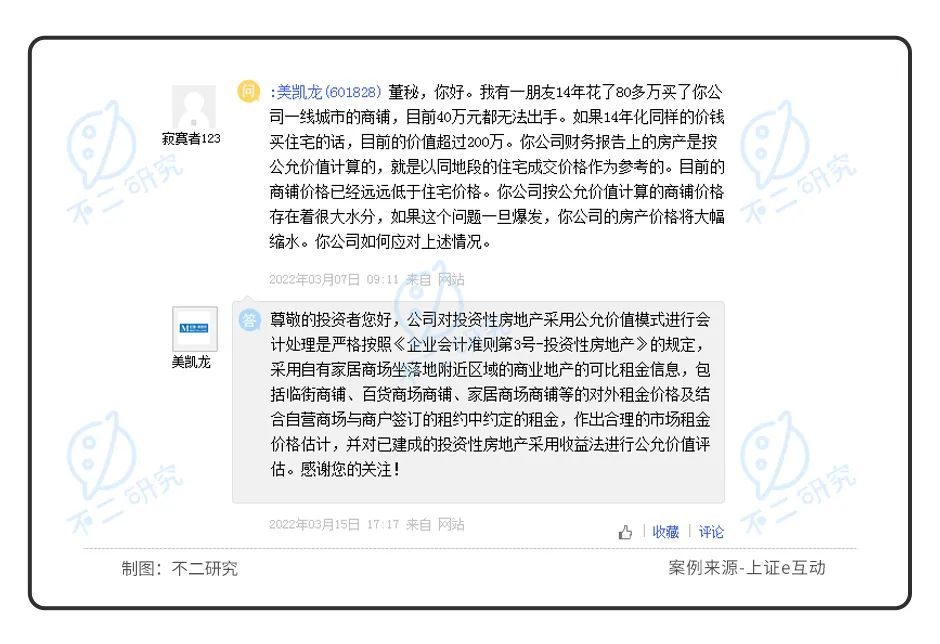

據其年報顯示,截至2021年末,紅星美凱龍投資性房地產價值高達955.75億元,在全部A股公司中排名第五,前四者分別為中國建築、中國平安、新城控股、招商蛇口。紅星美凱龍並未將此科目加入固定資產,因此每期末都會對其作出評估,以此判定利潤增減。

據紅星美凱龍財報顯示,2019-2021年,投資性房地產公允價值變動收益分別為16.01億元,4.97億元,3.74億元,分別佔其歸母淨利潤比例為35.74%,28.71%,13.36%。

截至2021年末,紅星美凱龍經營了95家自營商場,278家委管商場。其中,自營商場收入達80.95億元,同比增長21.10%,佔總收入比例從2020年的46.94%增至2021年年的52.18%,出租出租率為94.1%。而委管商場方面卻表現較差,總收入為32.56億元,同比下降9.06%,佔總收入比例從2021年的25.15%下降至20.99%,出租率則由2020年的90.7%微漲至91.4%。

**佈局家電,如何"虎口奪食"?**為了探索第二增長曲線,紅星美凱龍強勢殺入家電市場。

2020年下半年,紅星美凱龍在其上海總部的真北路商場三樓開除了一萬方經營面積的電器區,正式發力高端電器。

截至2021年年末,紅星美凱龍已開業104家智能電器生活館,預計在2023年將智能電器生活館覆蓋全國商場,並且紅星美凱龍智能電器生活館已經與超200家電器品牌合作,其中有30多家頭部電器品牌與紅星美凱龍簽訂了深度戰略合作協議。

家電行業真的可以成為紅星美凱龍的第二增長曲線嗎?

「不二研究」認為,紅星美凱龍在全國商場、儲備商業用地佈局等,為其佈局家電帶來獨特優勢,但是家電行業的諸多挑戰不容忽視。

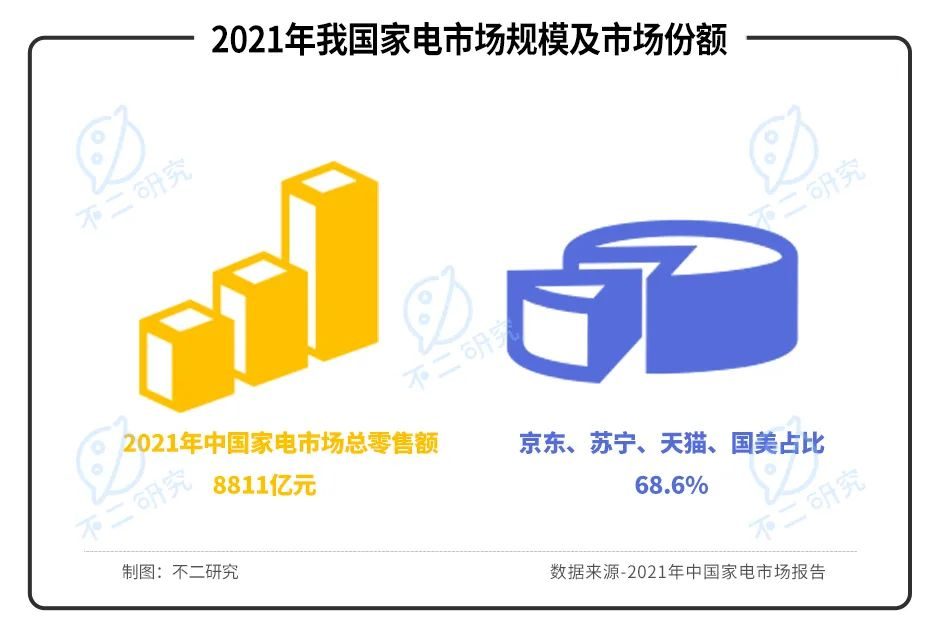

硬幣的另一面,據《2021年中國家電市場報告》顯示,2021年我國家電市場規模8811億元,京東、蘇寧、天貓、國美四家共佔據了68.6%的市場份額,紅星美凱龍想要在家電市場上分一杯羹,必然會觸碰到他們的“蛋糕”,巨頭們不會這麼容易讓其搶佔份額,面臨的競爭挑戰較大。

在「不二研究」看來,紅星美凱龍佈局家電市場探索第二增長曲線是一次好的嘗試,但是步子邁得太大,容易“誤傷”自己,若家電佈局能成功在存量市場搶到“蛋糕”,對紅星美凱龍而言,新的增長極將會顯現,但若是不成功,紅星美凱龍或將再次不堪重負。

**家居界地產大王:變革陣痛何時休?**世界上唯一不變的就是變化,企業想要順應時代發展,變革在所難免。

紅星美凱龍昔日奉行的“重資產、高槓杆”模式已不適用於目前,其“輕資產、重運營、降槓槓”戰略目前來看步子是邁對了,但是需要時間去消化變革的陣痛,而家電佈局看似能為紅星美凱龍的變革陣痛帶來緩衝,但若是業績不達預期,高速的擴張或將反噬自身。

紅星美凱龍,作為家居零售行業當之無愧的龍頭,其優勢不言而喻,變革的前路雖佈滿荊棘,在疫情反覆、經濟環境多變的當下,陣痛何時能度過尚未可知。

本文部分參考資料:

1.《“割肉”難解債務危機,紅星美凱龍將轉戰何方?》,澎湃

2.《紅星美凱龍“變法”:一場刀刃向內的自我革命》,正和島

3.《紅星美凱龍財報裏的向好與變壞,資本如何衡量?》,節點財經

作者 | 熊生

排版 | 藝馨

監製 | Yoda

出品 | 不二研究