六成牙醫流失與重營銷模式,牙博士被林志玲起訴後仍屢屢違規_風聞

港湾商业观察-港湾商业观察官方账号-2022-04-20 11:53

《港灣商業觀察》陸永俊

對於市場而言,只要能夠保證服務品質,市場終究會給予其一席之地。

然而,如果有一家醫療類企業,每年45%的收入用於銷售,銷售人員比醫生多,三年六成醫生選擇了離職,前患者多平台維權未果,不知道有多少患者與潛在投資人在做出最終選擇前會稍加思考其背後的危與機。

銷售成本佔總收入的45%

近日,牙博士醫療控股集團股份有限公司(以下簡稱“牙博士”)向港交所遞交了上市申請,這是2021年9月27日首次遞表之後,該公司二度闖關港股,中金公司和中信建投國際為聯席保薦人。

成立於2012年的牙博士在蘇州、南京、上海及温州等華東城市擁有31家口腔服務機構,主要從事口腔種植服務、正畸服務和綜合牙科服務。

從收入規模看,牙博士確實是家不錯的企業。灼識諮詢報告顯示,就2020年總收入而言,牙博士是華東地區規模最大的中高端民營連鎖口腔服務提供商和第二大民營口腔服務提供商,市場份額分別約為12%及2.4%,分別佔全國市場份額的5.9%及0.9%。

然而,收入規模“華東第二”並沒有如此美好。按2020年收入計算,華東地區的民營口腔服務供貨商的排名與當年收入分別是通策醫療18億元、牙博士8.35億元、拜博8.2億元。換句話説,兩個牙博士都沒有第一賺得多,而牙博士與追趕者的差距只在毫釐。

值得注意的是,牙博士的一大特徵就是期內所有收入都來自華東地區。灼識諮詢報告指出,2020年華東地區中高端口腔服務的市場規模約佔全國的一半,處於較高水平。與此同時,佈局華東地區口腔市場的企業不少於20家。

不過,或許2022年前我們從未真正理解什麼叫風險。COVID-19疫情應該已經讓所有人重新思考雞蛋與籃子的關係。如果可以的話,風險需要分散。就牙博士而言,恐怕也已經初嚐了區域依賴的風險。

招股書顯示,2019年至2021年,牙博士收入分別為8.7億元、8.4億元和10.7億元;淨利潤分別為1611萬元、2768.4萬元和1.2億元;經調整後的淨利潤分別為2364.4萬元、8530.7萬元、1.25億元。

**牙博士的另一大特徵就是高毛利低淨利。**報告期內,公司毛利率分別錄得53.8%、55.5%及54.6%,遠遠高於民營口腔平均水平的31%;但另一方面,公司的淨利潤卻過低,淨利率分別為1.8%、3.3%和11.2%,而通策醫療2020年淨利率為26.1%。

招股書顯示,期內牙博士的銷售成本佔總收入的45%。2019到2021年,牙博士銷售成本分別是4.03億元、3.72億元和4.87億元,銷售成本佔總收入比分別為46.2%、44.5%、45.4%。另外,期內牙博士營銷、推廣及廣告開支分別錄得1.73億元、1.4億元和1.65億元。

曾被林志玲起訴後,仍屢屢違規

重營銷無疑是牙博士的經營發展主要策略。但值得注意的是,就在今年,牙博士還因違法廣告被罰成為典型。

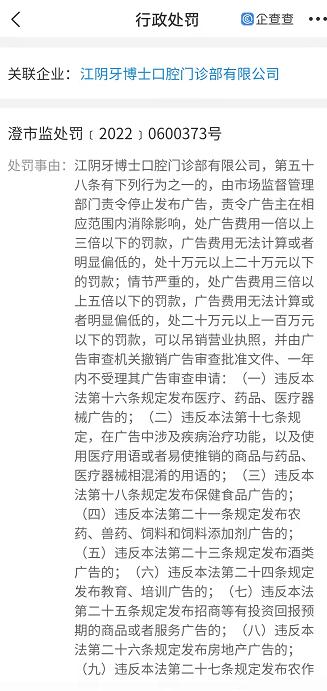

2022年4月6日,牙博士旗下江陰牙博士口腔門診部有限公司因涉嫌違反《中華人民共和國廣告法》第五十八條規定,被立案調查。企查查顯示,該起違法違規共涉及14項之多。最終,牙博士被江陰市市場監督管理局罰款30萬元。

今年2月22日,台州市場監管部門其官微上發佈《台州市公佈一批重點領域違法廣告典型案例》,排名第一的就是台州市牙博士口腔門診有限公司發佈違法廣告案。

今年2月22日,台州市場監管部門其官微上發佈《台州市公佈一批重點領域違法廣告典型案例》,排名第一的就是台州市牙博士口腔門診有限公司發佈違法廣告案。

具體來看,牙博士在經營場所發佈了含有奧運冠軍、藝人和相關矯牙產品的照片,並附有“為牙博士植牙精藝點贊”等內容,系利用廣告代言人作推薦、證明的醫療廣告,且當事人發佈的醫療廣告未經衞生行政部門審查,違反了廣告法,被罰10萬元。

實際上,屢屢違規來看,牙博士並未吸取教訓。更早前的2020年5月15日,牙博士就被知名影星林志玲起訴,當時被蘇州市姑蘇區人民法院審理,案由是肖像權、姓名權糾紛。同年5月29日,原告林志玲與被告牙博士達成民事調解。

《港灣商業觀察》就區域依賴風險,尤其是今年疫情對於公司業績的影響以及違法廣告等問題聯繫牙博士,未獲回應。

牙醫比營銷人員少,三年六成離開

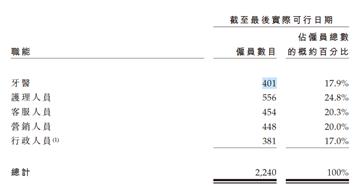

難以想象的是,牙博士的牙醫比營銷人員少。截至最後報告期內,公司的牙醫只有401名,甚至少於客服人員454名與營銷人員448名。

(圖片來源:招股書)

(圖片來源:招股書)

更有意思的是,三年裏仍舊有超過六成的牙醫因為各種原因選擇了離開。招股書顯示,截至2021年12月31日,2019年1月1日就與公司簽訂僱傭關係的牙醫中,只有37.6%的牙醫仍留在公司。而且即使到了2021年年末,公司的牙醫仍舊未恢復到2019年年末的數量。

對此,香頌資本沈萌對《港灣商業觀察》表示,“在全球範圍內,核心醫生團隊的穩定性是考察相關企業時非常核心甚至是最關鍵的指標。因為專科醫療對於醫生的依賴程度非常高,核心醫生團隊的穩定性對於業績有着較為直觀的影響。這與醫院大小,診位多少沒有太多關係。”

“從牙醫數量及流動率角度觀察企業確實是一個角度,但卻並非是唯一的黃金指標。重點還是要關注相關數據與行業平均數據的差異。”中央財經大學劉春生對《港灣商業觀察》表示。

一般來説,牙齒的矯正週期在六個月到二十四個月不等。然而,據招股書顯示,公司的2019年入職的牙醫到2020年年末存留率只有46.2%。

或許正是因為這種情況,牙博士的醫患矛盾並不少見。《港灣商業觀察》留意到知乎上一位網名叫“牙博士受害者”的貼文。其中有的文章已經顯示為內容無法顯示,有的內容觸目驚心。

(圖片來源:知乎)

(圖片來源:知乎)

《港灣商業觀察》就“牙博士受害者”所言內容是否屬實聯繫牙博士,未獲回覆。

事實上,醫療企業哪怕是萬分之一的失誤,對於患者而言都是百分之百的傷害。面對患者的持續質疑,無論真假,牙博士都應該有所説明。

另一個擺在投資者面前的問題是,市場對於民營醫院的信任度仍舊有待提升?民營醫院又該採取何種措施提高市場接受度呢?

對此,劉春生對《港灣商業觀察》表示,“民營醫院的潛力非常大。不過在目前整體市場機制有待健全的大背景下,民營醫院為了獲得更多認可還需要走較長的路。尤其是在公立醫院起步較早,具有先行者優勢的情況下。隨着包含市場機制在內的各種標準的不斷完善,作為有益補充的民營醫院在未來確實有可能與公立醫院形成競爭關係。”

“增加民營醫院的接受度可從以下幾個角度來思考。制度層面,在加強違法違規懲戒力度的同時,患者的維權成本也需要降低,否則容易形成‘難糾難告’的惡性循環;從產業結構看,醫療人才的供給嚴重不足也是亟待解決的問題。隨着生活水平不斷提高,廣大人民對於健康長壽的渴望也在不斷增強,醫生的缺口是非常需要留意的。總之,需要綜合的看待民營醫院這個問題。不過,考慮接受度的前提需要優先保證服務水平與診療效果。”(港灣財經出品)