雲從科技的AI生意為何越做越“窄”?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-04-20 13:12

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

近日,證監會批准了雲從科技科創板IPO的註冊申請,A股即將迎來又一家AI公司的到來。

曾幾何時,AI還被賦予着很多幻想。AI就像一個萬能的“員工”,只要用數據和算法精心澆灌,就能無差別賦能行業來反哺企業自身,孜孜不倦地帶來利潤。

俗話説養兒防老,意思就是年輕的時候花費時間和精力來養育孩子,這樣就能在老的時候獲得回報。這個邏輯就與從業者和一級市場投資人對AI的看法非常相似。但現在看來,前有商湯(HK:00020)後有格靈深瞳(SH:688207),再到今天即將上市的雲從和其他的“AI獨角獸”們,至今仍處於虧損狀態。

“燒錢”養AI,何時是個頭?本文將通過以下三個問題來回答來剖開雲從藏在AI複雜面目之下的樣貌:

雲從到底是做什麼的?

雲從的業務做得怎麼樣?

雲從的未來還有什麼挑戰?

01

營收增速不慢,但競爭越來越激烈

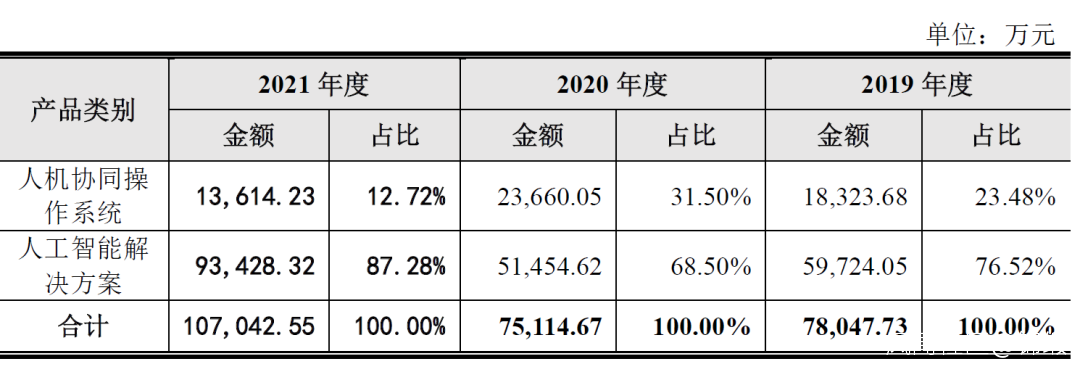

雲從向客户提供的服務分為人機協同操作系統和人工智能解決方案。

人工智能解決方案比較容易理解,就是根據客户實際的場景需求,將AI落地應用。從收入角度上來看,雖然人工智能解決方案佔總營收的絕對優勢。但解決方案通常是包括硬件產品、安裝運維、後期維護等綜合項目,營收佔比大並不代表其是雲從的業務技術核心。

就像是蘋果手機一樣,硬件設備佔據整體的大部分成本,但並不妨礙IOS和蘋果的設計才是產品的“靈魂”。AI產品要變成解決方案落地,那就必須依靠一套能夠運載硬件的軟件系統。解讀雲從的人機協同操作系統,就能明白雲從到底做什麼的了。

圖片:雲從業務情況 來源:招股書

所謂人機協同操作系統,就是需要人工的操作設備的軟件系統。舉個例子,火車站裏面的入站閘機。乘客進站在閘機上刷身份證,閘機攝像頭拍到乘客的臉,通過機器視覺分析處理後確認乘客身份和證件身份一致。這個閘機運行的操作系統就是人機協同操作系統。

不同於自動駕駛、數據分析類AI,雲從對於AI的認識並不在於讓AI“自動”地根據發生的情況給出策略,而是傾重於讓AI更貼近於使用者。通過對操作者的合規性管理、協助、確認身份等方式,可以實現與人共同達成目標的願景。

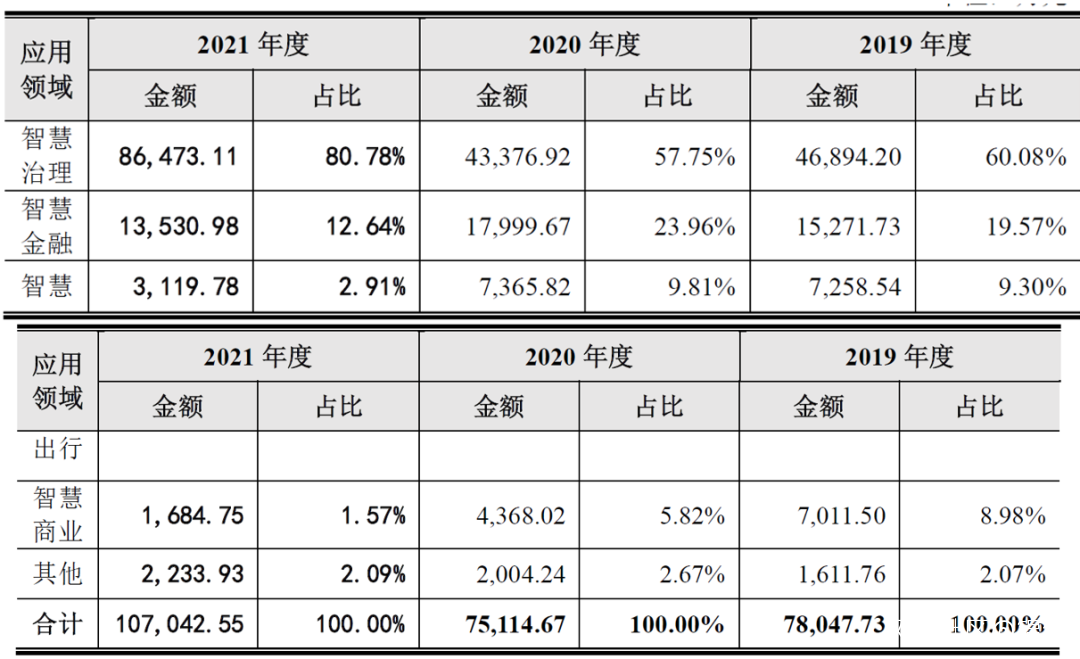

在產品的具體落地中,雲從認為這項技術可以賦能在以下4個行業。其中智慧治理和智慧金融是雲從業務落地的主要構成。

圖片:雲從業務落地行業情況 來源:招股書

◆智慧治理:通過攝像頭、閘機、人員驗證設備等,識別人員信息和行為。可用於社區、景區、學校、工廠等人口流量較大區域,實現對人員出入於動態流量的管理。

◆智慧金融:通過智能櫃員機、攝像頭、支付設備等,協助人員業務辦理和監管金融從業人員的業務介紹的合規性。可以提高線上線下金融業務辦理的便利性,減少由於經辦人員介紹失誤所帶來的誤解。

◆智慧出行:在交運中心通過配置閘機、值機屏、攝像頭等,便利乘客進站和安保管理。可以免去檢票帶來的人員和時間成本,實現交運進站自由。

◆智慧商業:在線下交易場所放置智能收銀機、攝像頭等設備,分析客户對產品和商業佈局的興趣情況。能夠便利商家即使更迭銷售策略和客户引導措施,同時能夠對消費者體驗提供便利。

雲從在2018年到2021年從今年整體表現來看,分別實現了8.07、7.55、10.76億元的營業收入,實現了42%的較高增幅的增長。而在總體營收中,與其他AI四小龍對比,雲從營收排位靠後。低於商湯在2019-2021的30、34、47億元;和曠視在2019-2021年6月的12.6、13.9、6.7億元。

從業務實際落地產品情況來看,雲從的服務在技術落地上難度較低,易於普及。由於雲從的服務並不像工業類產品需要按照行業定製化,也不如自動駕駛類產品需要在技術上持續攻關才能落地。而類似於智能閘機、AI攝像頭、金融櫃員機等設備在客户的技術指標上不容易形成差異化要求,方案的普及較為容易。

可以看出,雲從的業務落地具有一定的產品技術需求的穩定性和落地場景的可複製性。而達成這些硬件設備落地的主要原因離不開我國今年的新基建的持續推進。

以智慧治理為例,雲從在2021年中標四川天府新區成都直管區數字城市建設項目和標衡陽市“雪亮工程”第五包項目,合計金額為6.91億元人民幣。從業務開展和時機上,我們能夠清晰地看出,雲從的營收增長本質是乘上了新基建的東風。

根據國家工信部賽迪智庫《新基建發展白皮書》的預計,未來5年新基建投資規模將達到10萬億元,但並不是意味着是藍海市場。目前來看,包括商湯、曠世、海康、科大訊飛、格靈深瞳的公司都已經佈局在新基建領域。未來雲從在這方面領域的競爭只會越來越激烈。那要洞察雲從的未來,要看清雲從的業務的賺錢模式。

02

**替硬件生產商出主意,**生意越做越“窄”

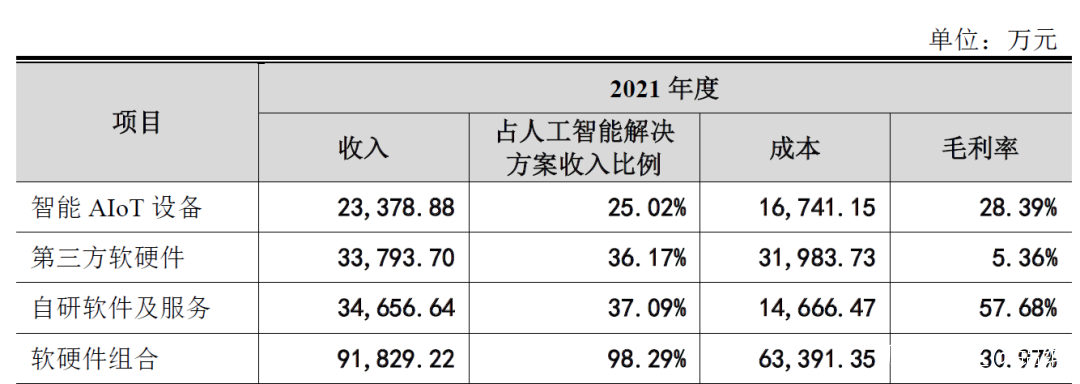

分產品線來看,雲從的綜合毛利在2019-2021年分別為41%、43%和37%。與安防AI公司的曠視相比,低於曠視在2019-2021年6月的53%、49%、43%;同樣也低於格靈深瞳在2019-2021年六月的53%、62%和72%。作為一家AI軟件公司,雲從在人機協同系統的銷售上,在2021年達到82%。但整體毛利較低的原因是其硬件產品的利潤拖了後腿。

圖片:雲從人工智能解決方案收入拆分情況 來源:招股書

其中,第三方軟硬件指的是外採其他公司通用硬件“過單”銷售。自研軟件服務中,由於2021年新基建需求增加,雲從通過外採軟件服務的方式分攤掉了原本可以自行開發的利潤。而在智能AIoT設備中,雲從主要採用的是JDM模式。

JDM(聯合開發,JoinDesignManufacture),是由浪潮創新的產品開發模式。不同於OEM和ODM,JDM一般是技術供應商與生產商共同開發新產品。例如下游客户需要雲從提供一種安裝有6個攝像頭的智能櫃員機,雲從就可以與上游生產商一同開發生產。其中雲從提供這台機器的系統,硬件生產商負責製造設備。

JDM模式的好處是可以直接從研發階段就設計與實際需求一致的硬件,縮短交付週期。一旦客户提出更改需求,可以及時變更產品形式。但壞處是,AI公司不能完全依靠軟件來定義產品,在不同項目中必須依靠具有特定資質的硬件商來提供硬件方案。這使得JDM模式帶來的毛利低於OEM模式。

從雲從未來繼續發力新基建的角度來看,這種收入情況短時間難以擺脱。因為軟件系統毛利雖高,但在一個客户的一個項目中並不會每次都購買,而是會持續加大購買配套硬件和服務。這意味着雲從若堅持JDM的生產模式,那麼提高利潤的方式就是持續獲取新的客户。但從雲從在購買人機協同操作系統的客户數量來看,2020年客户數是299家,2021年是256家,總體有所下滑。

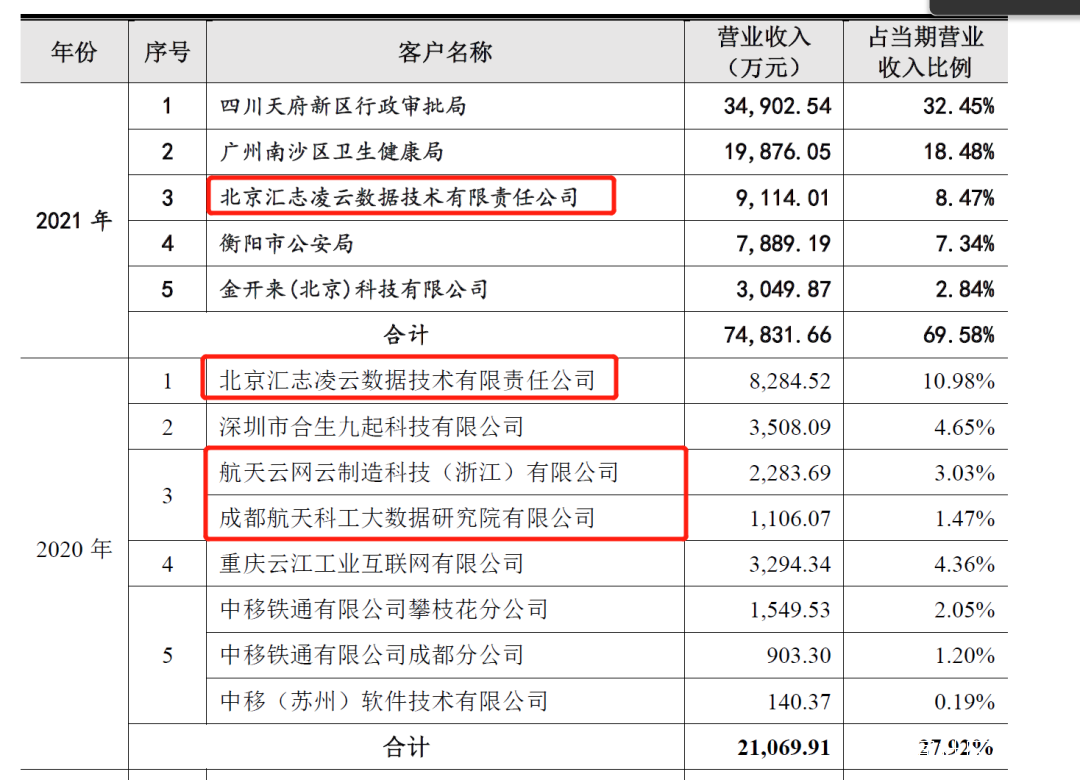

新客户數量下降的同時,其前五大客户中的匯志凌雲、航天雲網、成都航天科工都與航天信息(SH:600271)有關係。

在招股書中,雲從表示經匯志凌雲介紹,航天信息系統將不涉及硬件設備的軟件產品技術開發項目交給雲從委託開發。而航天信息與中國電信的合作非常密切。再他們的合作中,航天信息對中國電信的交付物中就包含雲從的設備。這相當於雲從給航天信息做了外包,也意味着雲從雖然再產品上能夠被大客户認可,但只憑自己與新客户對接,其綜合實力並不足以撼動超大型客户。

圖片:雲從前五大客户情況 來源:招股書

綜合來看,一方面雲從的營收過度依賴硬件產品,另一方面其再2021年前五大客户集中度由2020年的27.92%飆升到69.58%。這意味着雲從雖然總體營收在增長,但呈現的是“越做越窄”的尷尬,整體毛利也受這層限制難以提升。

如此情況,雲從真的能實現2025年盈利的目標嗎?

03

**未來很難,**技術壁壘仍待提高

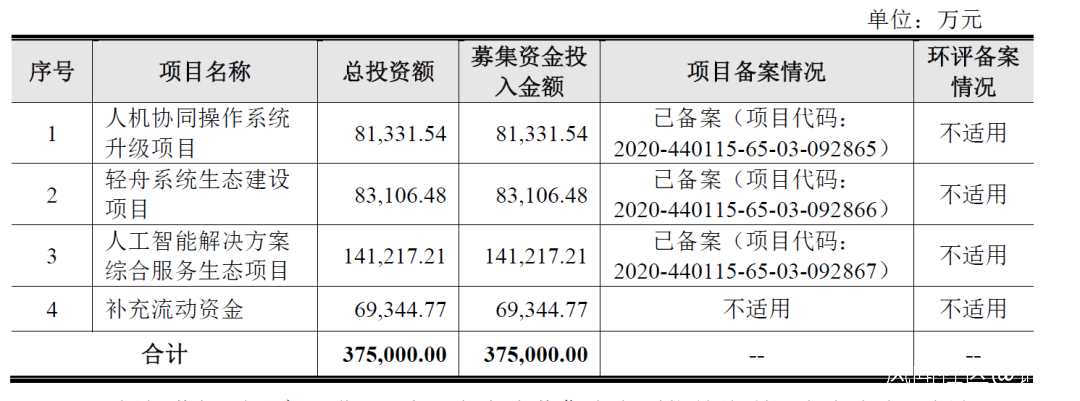

本次雲從擬募資37億元用來推進公司發展。其中對操作系統的升級在於進一步提升感知、認知、交互等技術;輕舟系統生態在於打造開放平台,便於彙集軟件供應商和開發者;人工智能解決方案綜合服務生態項目在於促進研發針對更多行業場景的解決方案。

圖片:雲從募資規劃 來源:招股書

我們認為,雲從若想實現順利實現盈利目標,目前看來較為艱難。

首先,雲從在硬件需要提高毛利率。JDM模式受制於硬件廠商的合作,對雲從在硬件設備的毛利有諸多限制,在這方面需要雲從能夠加大力度對於落地硬件產品的研發,可以不再依賴硬件廠商的配合設計,提高產品附加值。

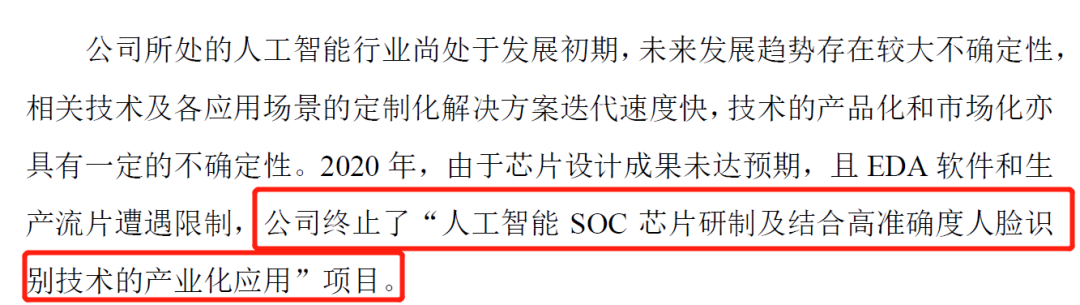

其次,雲從需要進一步提高技術優勢和壁壘。從過去看來,雲從在逐漸喪失AI公司的技術領先性。通過查閲早期IPO文件,雲從曾有自研芯片的項目,但目前已經終止。對於“以攝像頭為主”的AI公司來説,目前計算機視覺在這一領域的玩家會越來越多。

從算法角度上來説基本通過通用攝像頭都可以達到不同程度滿足客户需求的效果。但擁有自研SOC可以直接形成獨家技術優勢和壁壘。例如在自動駕駛領域的地平線,其自研SOC雖然在總體算力上不如英偉達的芯片。但是其獨創的算法於芯片構造的解決方案可以在節約成本和優化速度的前提上,達到與英偉達系列芯片等效的算力。

圖片:雲從終止了SOC的研發計劃 來源:招股書

最後,雲從需要加大行業深度合作。AI行業並不是一個孤立一味研究算法的行業。前有格靈深瞳在早期悶頭苦攻前沿算法,輕視產品落地而錯失發展良機的先例。在未來,有眾多的行業會需求AI的協助,但這前提是AI公司必須能夠理解行業的具體需求和痛點。

例如格靈深瞳為了扭轉現狀,與中車合作開發車輛檢修解決方案;安脈盛積極與寧德時代合作落地鋰電池檢測系統等。不可否認,新基建在我國的推動下一定會產生非常多機遇,但新基建並不等同於管理小區的智慧治理;服務銀行的智慧櫃枱;便利出行的智慧閘機······……還可能是巡視電網的智慧電力;保障運輸的智慧鐵路;數字經濟發展新動力的數字中心……

若是雲從不在這些深入的地方深入發展,迎接雲從的未來或許不會如2025年規劃一樣樂觀。