瑞幸道個歉都能上熱搜第二?這哥們説不好真的要翻盤了_風聞

差评-差评官方账号-2022-04-20 08:36

本文原創於微信公眾號:差評 作者:差評君

昨天差評君一打開微博,驚了。。。

昨天差評君一打開微博,驚了。。。

怎麼瑞幸咖啡發個道歉信,都能上熱搜啊,還是熱搜第二。

仔細看了下,原來是瑞幸餓了麼後台設置錯誤,使得消費者幾塊錢就能買到熱門產品,緊急取消了異常訂單,並且跟用户們道歉。

這都能引發大量討論,登上熱搜第二???

這都能引發大量討論,登上熱搜第二???

我説一句****曾經的 **“**詐騙仔 ” 已經變了,不過分吧。。。

瑞幸的故事大家應該有所耳聞,它曾承認 22 億財務造假,引發資本市場軒然大波,股票跌跌不休,最終退市並申請破產重整。

當時很多人都認為,瑞幸要黃。

然而,時隔兩年,它從鬼門關蹦躂了一圈,活着回來了****~  ****

****

吶,最近瑞幸已經完成債務重組,擺脱了破產程序。

來自瑞幸官網,大概翻譯了下哈 ▼

那麼,瑞幸是如何起死回生的呢?今天咱們就來盤盤這個。

那麼,瑞幸是如何起死回生的呢?今天咱們就來盤盤這個。

這兩年中鈕鈷祿 · 瑞幸身上比較值得説的主要是 3 件事:

1 因財務造假被美國投資者集體訴訟,達成和解。

2 原有董事會職場大內鬥,堪比宮鬥戲。

3 從納斯達克退市,進入粉單市場,還挺受投資者歡迎。

接下來,咱們逐一來講。

首先,瑞幸解決了兩個大問題,一個解決財務造假帶來的訴訟,一個是公司控制權問題。

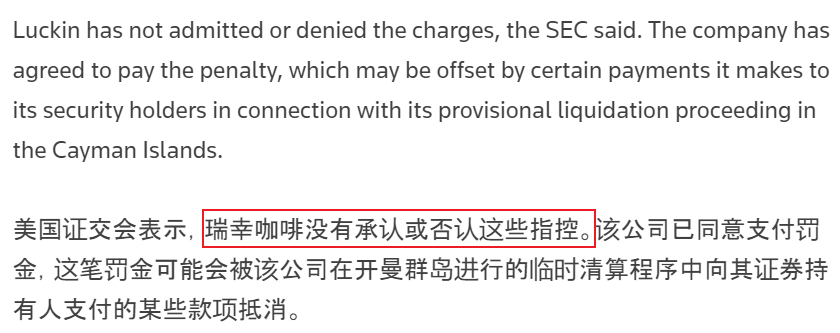

瑞幸財務造假曝光後,由於損害了投資者的利益,被髮起集體訴訟。

瑞幸財務造假曝光後,由於損害了投資者的利益,被髮起集體訴訟。

2021 年 9 月,瑞幸以 1.875 億美元( 摺合人民幣 12 億 )作為代價,換來訴訟的和解。

儘管費用不菲,但其實這幾乎是 “ 命定 ” 的結局。

一來,瑞幸背後的投資方並不願意投資打水漂。

在 2021 年 4 月,大鉦資本和愉悦資本再度氪金瑞幸,總額約 2.5 億美元,計劃用於債務重組和 SEC 和解。

二來,股民們也不願意自己的錢打水漂。

無論是發起集體訴訟,又或現在和解,股民們都是為了挽回損失而已,既然和解金額靠譜,犯不着非跟瑞幸死磕。

要知道,瑞幸已經進入臨時清算程序,如果不和解,把瑞幸推到破產清算那一步,那麼他們的股票可能也要往清零狂奔。

要知道,瑞幸已經進入臨時清算程序,如果不和解,把瑞幸推到破產清算那一步,那麼他們的股票可能也要往清零狂奔。

實際上,這些****股民最後可以説是成了瑞幸起死回生的死忠支持者。

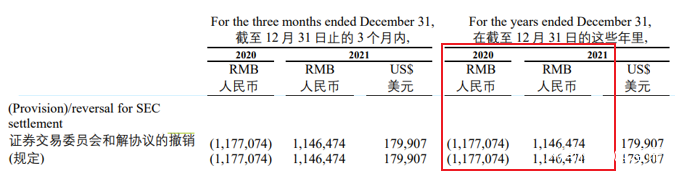

2021 年瑞幸財報顯示,原已損失掉的 11.77 億( 和解款項 ),又回來了 11.46 億( 佔比約 97.7% )。

括號表示金額的減少, 1177074 相當於是 -1177074 的意思 ↓ ↓

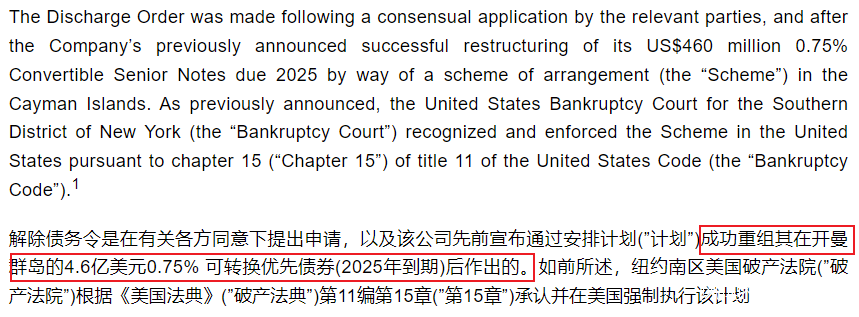

這是因為瑞幸搞了一個 4.6 億美元本金可轉債債務重組計劃。

這是因為瑞幸搞了一個 4.6 億美元本金可轉債債務重組計劃。

通過這個計劃,債權人可以把債權轉為新的可轉債券,在既定期限內享受利息,未來瑞幸重新上市後,投資者可以把債權變股權。

2025 年到期,年息是 0.75% ↓ ↓

別問為啥股民幾乎都同意了這套操作,中國咖啡故事,行!

別問為啥股民幾乎都同意了這套操作,中國咖啡故事,行!

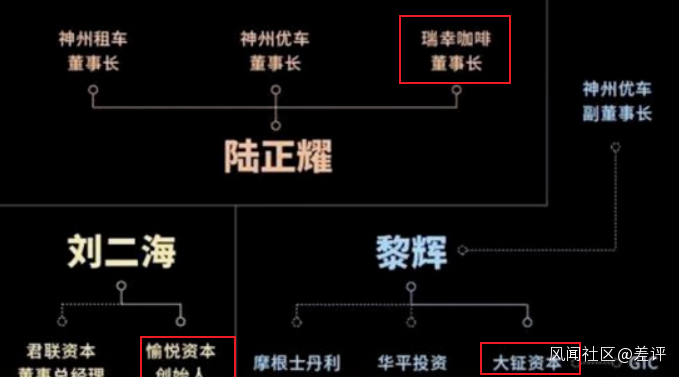

解決完這筆鉅額和解費用,還沒完,瑞幸董事會內部開始打架了。主要是創始人跟資本方的大亂鬥。

瑞幸造假醜聞後,瑞幸稱這次造假是 COO 劉劍( 在陸正耀手下幹了 10 多年 )瞞天過海,其他高管不知情。

然後騷操作來了:陸自己把自己罷免了!

同時,也許是以此作為交換吧,他推了包括前助理郭謹一在內的幾個自己人進董事會,其中郭謹一一直都是陸的小弟,兩人關係很親近,是陸的 “ 自己人 ” ,陸退下來把他送上了 CEO 的位置。

陸、劉、黎原本是 “ 鐵三角 ” ▼

然後,更騷的來了。。。

郭謹一迅速倒戈,跟投資方站在了一起,陸續清除掉了陸系的董事。

到底這哥們圖啥,咱也不知道,一個傳播較廣的原由是:郭是一個真正有事業心的人,他想真正把瑞幸救活做起來。

神仙打架嘛,都是有來有回的。

神仙打架嘛,都是有來有回的。

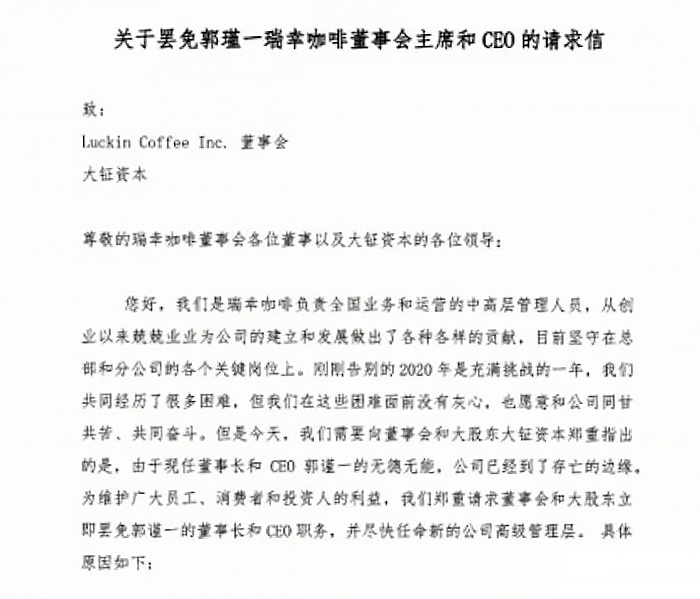

2021 年 1 月,不甘心的陸正耀帶頭掀起了一波撕逼大戰。聯合7 位瑞幸副總裁、5 位總監跟 34 位區域經理寫了一封罷免信,要求 “ 叛徒 ” 郭謹一下台。

可惜郭謹一迅速反擊,並沒有讓陸成功。

去年 10 月 14 號,瑞幸通過了一項股東權益計劃,這項權益計劃一旦觸發將大大稀釋任何收購人的所有權,總之,就是用來防止有人通過惡意收購,迴歸企業的。

防得是誰,應該不用多説了吧。。。

點擊可看大圖 ▼

去年 11 月,瑞幸召開股東大會修訂公司章程,修訂後規定瑞幸咖啡的股東不得把公司股份轉讓給任何受限制的人,其中受限制的人定義為瑞幸咖啡財務造假相關的原管理層。

點擊可看大圖 ▼

一手盾,一手矛~

打出防禦操作的同時,今年年初大鉦資本還帶頭,把瑞幸創始人陸正耀、錢治亞質押掉的大量 A 類普通股也收購了。

這波下來,大鉦資本股權超過了 30%,投票權超過了 50%,成為控股股東。

這波下來,大鉦資本股權超過了 30%,投票權超過了 50%,成為控股股東。

到這,危險性比較高的危機就差不多解決了,這一波波操作下來,投資者們還挺好看瑞幸的。

前面咱不是説,瑞幸因為財務造假的事從納斯達克退市了麼?

就像 A 股的股票退市以後可以轉入中小型企業股轉系統( 新三板 )一樣,從美股退市的股票也有一個 “ 收容所 ”,這就是粉單市場。

瑞幸納斯達克的代碼為 LK,在粉單市場的代碼為LKNCY ↓ ↓

在粉單市場上,這些因故退市或者不符合交易所要求( 比如不願意披露財務數據 )的公司可以繼續進行交易、融資等等。

瑞幸發佈和解意向書,就財務造假這事跟股民和解後,粉單市場**股價一度上漲近 19%,**較去年退市後漲接近 10 倍。

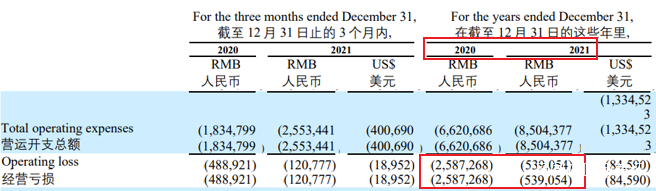

近段時間,瑞幸公佈了還挺喜人的 2021 年未經審計財報。

近段時間,瑞幸公佈了還挺喜人的 2021 年未經審計財報。

尚未實現盈利,但全年經營虧損 5.4 億,相比去年同期虧損的 25.9 億,降了 80%。

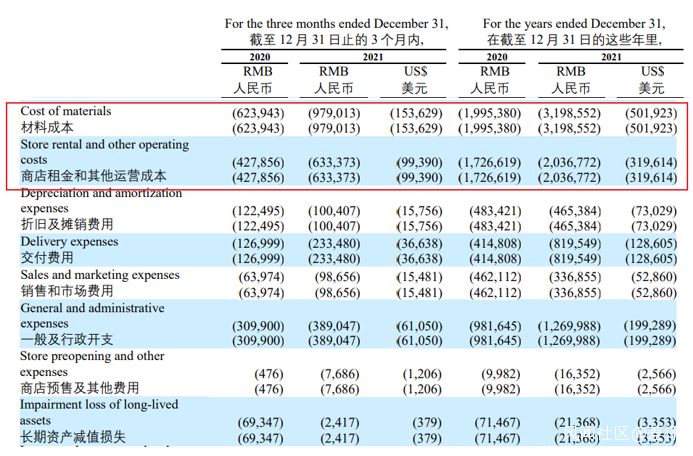

財務報表的計量單位均為千元 ▼

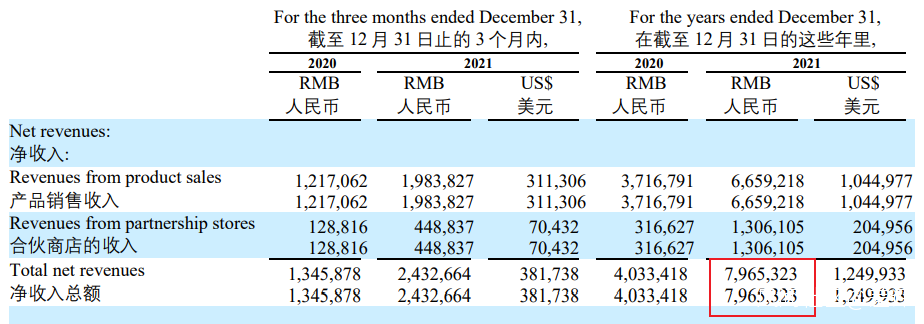

2021 年全年瑞幸實現營收 79.7 億元,同比增長 97%。

這個增長主要源自產品平均銷售價格的提高( 不知道是不是市場有了,優惠券不用發那麼猛了 ),交易客户的增加,以及銷售品類的增加等。

至於成本嘛,隨着店鋪數量從 2020 年的 4803 家店鋪增加到 2021 年的 6024 家,成本自然也要上升。

這裏咱們選取材料成本和商店租金和其他運營成本,管中窺豹下。一來,這兩項成本是大頭,二來這兩項是跟經營強相關的。

可以看到,材料成本去年為 20 億,結轉的毛利率為 50%;今年為 32 億,結轉毛利率為 60%。

足足多了近 10% !也就近 8 億吧。。

足足多了近 10% !也就近 8 億吧。。

然後呢,儘管多開了 1221 家店鋪,但是商店租金和其他運營成本從 17 億變成了 20 億,只增加了 3 億,這個比例可以説是過於優秀了。

不過在看財報的過程中,差評君也產生了一些疑惑。。。

銷售和市場費用降了不少。

瑞幸去年營銷動作其實並不少,從利路修的《 YYDS 》到谷愛凌的代言。

不知道是不是隨着 “ 生椰拿鐵 ” 帶來的自然水,營銷費用總體減少了?

但,像折舊和攤銷費用這一項。。。

按照常理來説,隨着店鋪越來越多,應該也要上漲的,咋也回縮了呢?

以上,如果有特別懂行的老哥,萬望在評論區不吝賜教一波。

總之,這波財報看下來,營收往上,成本回縮,瑞幸形式一片大好!

( 當然啊,以上關於財報的種種,都得基於****瑞幸給的數據得是真的 )

仔細想想,中國消費者近幾年已經培養起了喝咖啡的習慣,尤其是一、二線城市的消費者對咖啡的接受度日益提升,但仍然落後全球市場。

拋開瑞幸來説,咖啡在中國似乎是好生意。

但,這筆好生意最後贏家是誰,誰能説得準呢?

咱們還是嚯嚯咖啡,恰恰資本市場的瓜就好了~

注:本文不構成任何投資建議,不代表我們看好瑞幸,也不代表看衰,投資有風險,股市賭博水很深,不要衝動哦。

圖片、資料來源:

瑞幸官網、大鉦資本官網、愉悦資本官網等

bilibili :luckincoffee 瑞幸咖啡

證券時報《 12 億天價賠償!瑞幸將與美國投資者達成和解;去年鉅虧 56 億,股價卻大漲近 10 倍,門店也在迅速擴張 》

路透社《 Luckin Coffee to pay $180 mln penalty to settle accounting fraud charges -U.S.SEC 》

虎嗅:盒飯財經《 大鉦資本是如何一步步入主瑞幸的 》

中國企業家《陸正耀多次公開説郭謹一是“小人、叛徒”,瑞幸造假後兩人關係急轉直下》