再生元VS吉利德:兩種模式,殊途同歸_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-04-21 15:13

對於Biotech企業而言,創新能力決定了它的上限。回顧歐美成功的Biotech企業,它們無一不是在推出爆款藥品後,才獲得市場認可的。

如再生元製藥2011年推出眼科神藥Eylea後,第一年就獲得了美國黃斑變性治療領域22%的市場份額,由此開啓股價飆升之路;吉利德在推出HIV藥物Truvada後,公司也開始獲得資本市場認可。

雖然這兩家企業均是創新藥企中的翹楚,但它們卻走了截然相反的兩種路線,再生元製藥專注自研破局,而吉利德則是將更多注意力放到企業併購之上。

通過覆盤這兩家企業的崛起之路,或許能夠給正處於迷茫中的中國Biotech企業些許啓示:只要心繫研發,無論何種模式都是可以成功的。

/ 01 /

再生元:自研技術攻克關鍵平台

再生元製藥的成功,來自於對研發二十年磨一劍的專注。

20世紀80年代,隨着Biotech第一股基因泰克的成功,美國颳起了一陣Biotech浪潮。在這一浪潮下,再生元和吉利德幾乎同時誕生。

1988年,34歲的施萊弗做出了人生中最重要的決定——下海創業。他辭去了康奈爾大學醫學院教授的職務,轉而成立了一家名為再生元的公司。同時,他找到了同樣在神經學領域深耕多年的雅克波羅斯,從而組成了再生元公司的核心研發班底。

可以説,從再生元創立之日起,它就被市場深深的烙上了“科研”的標籤。無論是施萊弗還是雅克波羅斯,他們都擁有豐富的神經學經驗,如果一直停留在學術領域,或許他們中就有人能夠獲得諾貝爾醫學獎。

再生元成立的第三年,他們就憑藉一篇在《science》上發表的論文,成功吸引了安進的注意,並順利從其手中拿到1500萬美元的融資。正是憑藉安進的入股,再生元才得以在1991年IPO上市。

上市之初,再生元甚至沒有一款進入到臨牀試驗的管線,也就是説華爾街投資再生元,單純是看中了兩位創始人的科研背景,至於這家公司能走多遠,當時沒有投資者可以知道。這種做法像極了當下美股很熱門的SPAC公司,未來的發展方向和盈利能力全都是未知數。

如果以再生元上市頭四年的表現看,那麼投資它簡直是一個天大的錯誤。再生元研發的前三款產品,全部在臨牀階段就以失敗告終,公司遭遇了前所未有的信任危機。

對於施萊弗和雅克波羅斯而言,專業領域是他們所擅長的,但如何玩轉資本市場,卻是一竅不通。迫於生存壓力,他們不得不三顧茅廬去説服前默沙東CEO瓦格洛斯加入。

瓦格洛斯是一位久經沙場的老職業經理人,在此之前他曾掌權默沙東10年,並將公司的營收額從45億提升至105億美元,穩坐當時世界最大藥企的寶座。這位強力管理者的加入,猶如一盞明燈,為迷失在黑暗中的再生元指明瞭發展的方向。

一直以來,再生元都太過專注於神經系統疾病領域,但實際上公司在細胞信號傳導方面有着很強的優勢。因此,瓦格洛斯要求再生元加強對於細胞受體的研究,從而尋求更大的發展空間。

果然,經過戰略調整後,再生元很快找到了發展方向,那就是平台戰略,從藥物“平台”入手,向具體的藥物切入。這種平台戰略的優勢在於,屬於“底層級”的研發,除了能應用於一款產品,還能在更多產品中得以運用,大幅降低了研發成本。

據《福布斯》發佈的分析報告,醫藥巨頭公司在每款藥物上的研發費用平均達到43億美元,像默沙東、輝瑞的平均研發費用更是達到55億美元、78億美元。而憑藉技術平台優勢,再生元的每款藥物研發費用僅為7.36億美元。

再生元研發的第一款平台為Traps技術平台。

在人體細胞中,細胞因子和成長因子共同作用引起細胞應答,而一旦人體內某類因子過度表達,就可能引發各種的疾病。再生元通過運用兩種受體組合成一個“捕捉網(Trap)”來“捕獲”體內的細胞因子和生長因子,從而實現治療的目的。

正是憑藉Traps技術平台,再生元終於在成立的第20個年頭推出了第一款藥物Arcalyst注射液,然而這款藥物適用症範圍過於狹小,因此並未成為爆款。

東方不亮西方亮。雖然Arcalyst算不上成功,但隨後再生元又基於Traps技術平台推出的眼科藥物Eylea卻迅速走紅,時至今日依然為公司貢獻大部分的營收。除此之外,Traps技術平台還誕生出Zaltrap、Arcalyst等藥品。

得益於Traps技術平台的成功,再生元后來又研發出另一核心平台Veloci技術平台。這一平台包括VelocImmune、VelociMouse、VelociMab、Veloci-Bi、Veloci, VelociHum等相關平台技術,是一個抗體藥物開發全流程平台。

尤其是VelocImmune平台,是全球四大全人源抗體轉基因小鼠平台之一,可以將600KB人體DNA片段注入到小鼠的基因中,得到優化後的全人源抗體。這已經形成再生元堅不可摧的護城河。

正是看中Veloci技術平台的潛力,賽諾菲與再生元升級合作,共同開發出PCSK9抑制劑Alirocumab,以及後續的炎症藥物Dupixent。除了賽諾菲,這個平台還獲得了拜耳、阿斯利康、安斯泰來等巨頭藥企的青睞,讓再生元加深了與各藥企間的合作。

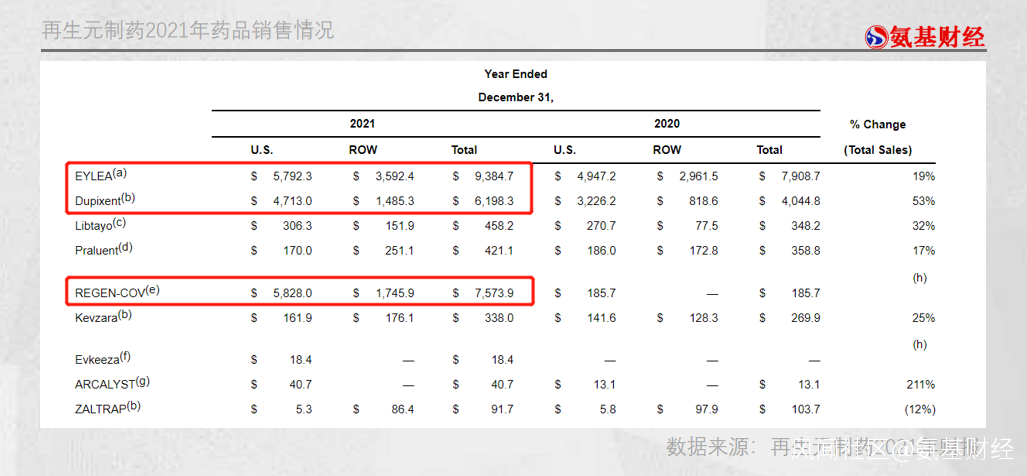

2021年,再生元營收總額達160.72億美元,其中主要由眼科藥物EYLEA、炎症藥物Dupixent以及新冠抗體REGEN-COV三款藥物所貢獻(部分產品再生元僅擁有部分收益權)。

其中,眼科藥物EYLEA和炎症藥物Dupixent分別是再生元根據兩大平台所研發的產品。

其中,眼科藥物EYLEA和炎症藥物Dupixent分別是再生元根據兩大平台所研發的產品。

由此可見,再生元的成功與兩大自研平台密不可分。依靠超強的研發能力,再生元通過自研成功搞定了關鍵的研發平台,從而實現了企業的飛躍式發展。

/ 02 /

吉利德:買買買,買出來的未來

如果説再生元是依靠自研而成功的典範,那麼吉利德走得則是另外一個極端。

雖然吉利德成立至今不過35年的時間,但其卻是全球醫藥企業中最善於投資併購的藥企之一。110億美元收購Pharmasset,119億美元收購Kite Pharma,210億美元收購Immunomedics,當吉利德看重心儀藥企的時候,美元僅僅就是一個數字。

吉利德鍾情於投資併購,這與公司創始人邁克爾·奧丹關係極大。奧丹雖畢業於華盛頓大學和約翰霍普金斯大學,擁有化學學士和醫學博士學位,但其在醫藥領域卻並沒有太多天賦。

讀完博士後,奧丹選擇去哈佛讀MBA,並在畢業後入職一家風投公司,幹起了金融生意。在嗅到基因泰克颳起的Biotech東風后,奧丹果斷地從風投公司辭職,並創立了一家只有6個人的小型實驗室,這就是後來的吉利德。

跟再生元類似,創立初期的吉利德也是止不住的虧損,成立8年也沒有一款產品上市,僅有一些合同研究項目獲得收入,完全依靠奧丹的資本運作才能夠獲得運營資金。

幸運的是,在完成合同研究項目的過程中,吉利德積攢了一定的研發經驗,並在1996年推出了其第一款產品Vistide。然而,Vistide的推出並未改變吉利德虧損的局面,各項支出依然遠遠大於營收。

好在,吉利德有着奧丹這樣一個善於資本運作的老闆。1999年,吉利德以5.5億美元的價格吞併NeXstar Pharmaceuticals,獲得了AmBisome和DaunoXome兩個脂質體產品。

在當時,NeXstar Pharmaceuticals的營收是吉利德的三倍,而且5.5億的價格也已經超過吉利德資產的一半以上,這堪稱是一次“蛇吞象”的豪賭。

不過最終它成功了。收購第二年,吉利德的營收就達到1.69億元美元,首次突破1億美元大關。通過這次併購也讓吉利德首次在醫藥市場站住了腳跟。

儘管吉利德是通過併購改變命運的,但其卻並非貪圖規模的胡亂併購,而是基於戰略規劃的有意為之。在當時,奧丹就位吉利德定下了“ALL IN 病毒領域”的戰略規劃,並在隨後年兩分別將反義治療業務賣給了Ionis pharma,將腫瘤業務賣給了OSI pharma。

專注病毒領域後,吉利德很快在HIV領域取得突破。2001年,吉利德首個抗艾滋病藥物替諾福韋酯獲得FDA批准。而就在一年之後,吉利德再次耗資4.64億美元收購Triangle製藥,並獲得抑制劑藥物emtricitabine。

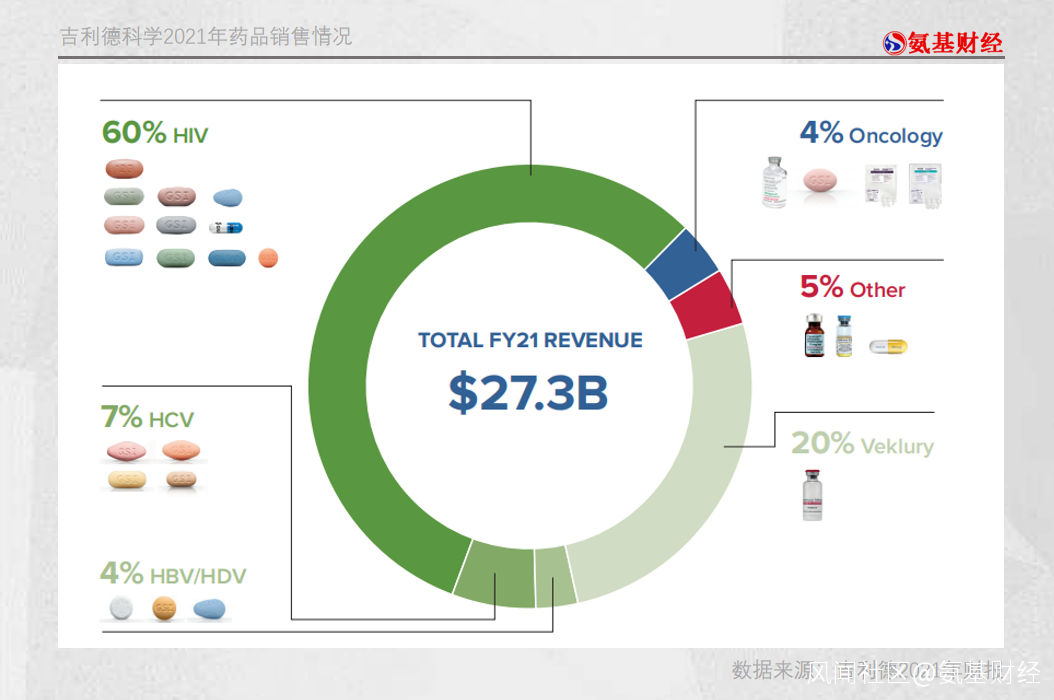

以後來者眼光看,正是對於emtricitabine的收購,讓吉利德在HIV領域迅速成為龍頭企業,在2021年年報中,吉利德依然有60%的收入來自於HIV領域。

吉利德後續對旗下HIV療法進行了多次迭代,而在很長的一段時間中,emtricitabine都是聯合療法中必不可少的存在。尤其是2004年爆款產品Truvada的推出,更是讓吉利德成為HIV市場無可撼動的巨頭。

吉利德後續對旗下HIV療法進行了多次迭代,而在很長的一段時間中,emtricitabine都是聯合療法中必不可少的存在。尤其是2004年爆款產品Truvada的推出,更是讓吉利德成為HIV市場無可撼動的巨頭。

如果以時間段來劃分吉利德的發展,那麼可以清晰地將其分為4個部分;1987-1999年的碌碌無為、2000-2011年的專注病毒學、2012-2016年的HIV和HCV雙主線發展、2017年至今的多元化發展。

吉利德切入HCV領域的契機,同樣是來自於併購。2012年,吉利德耗資110億美元收購了Pharmasset公司,要知道當時的Pharmasset公司僅有82名員工,吉利德相當於在每名員工身上花費了1.4億美元。

儘管價格不菲,但吉利德收購Pharmasset這筆交易絕對是超值的。Pharmasset的核心產品是丙肝藥物Sovaldi,在2014年上市後的前3個月,Sovaldi就創造了23億美元的驚人數據,創下當時美國新藥上市的銷售紀錄。

後續的故事我想很多朋友已經知道了,Sovaldi由於效果太好,直接將丙肝患者治癒。這使得雖然藥品很好用,但由於患者數量的持續減少,吉利德後續丙肝業務的收入反而不斷下降。

但即使如此,吉利德也憑藉“丙肝神藥”Sovaldi的成功,實現了市值上的飛躍,由2012年初約207億美元飆升至2015年底的1025億美元,成為華爾街炙手可熱的醫藥公司。

連續的併購成功讓吉利德信心大增,為了進一步發展,吉利德在2017年高舉多元化戰略,開始重新進入之前所放棄的腫瘤業務,而入局的方式同樣是其最擅長的“買買買”。

2017年,吉利德耗資119億美元收購CAR-T巨頭Kite製藥,2020年耗資210億美元拿下Immunomedics,僅這兩項併購就高達329億美元。

儘管Kite製藥和Immunomedics分別是時下最熱門的CAR-T療法和ADC療法的核心公司之一,但行業中依然存在着對吉利德收購溢價過高的質疑。

不過,對吉利德而言,其通過併購這兩家公司進入腫瘤賽道,一躍成為腫瘤明星企業。

覆盤吉利德發展路徑,每一次轉型都是依靠重磅併購所實現。如此來看,CAR-T療法和ADC療法將是吉利德未來在腫瘤領域重點佈局的方向。

/ 03 /

創新是一種態度

截至4月19日收盤,再生元與吉利德的市值分別為777億美元和788億美元,幾乎處於同一水平線。

兩家公司發展路徑天差地別,但都收穫了“美好的未來”。正所謂條條大路通羅馬,對於創新藥企而言,只要管理層具有執着於創新的態度,那麼無論是自研還是收購,實則都有機會成功的。

當然,市場中關於藥企併購的爭論很多,不少投資者認為,併購只能算作是一種投機,且具有很大的隨機性,並不能持續複製。但實際上,隨着藥企規模的不斷擴大,像再生元那樣完全依靠自研起家的案例少之又少。很多國際性的大藥企也普遍採用購買臨牀管線的方式,快速佈局,從而提高研發速度。

在如今的醫藥行業中,收購、license in已經成為十分普遍的現象。收購本身並沒有對錯之分,而在於收購方在收購標的後,有無持續創新投入的意願。

瓦蘭特製藥就是通過收購發展的反面教材。它原本是一家美國公司,但卻為了減少納税而搬到了加拿大。這家公司的核心發展方式就是找到具備壟斷潛質的藥物,然後買下它,再通過大幅漲價的方式獲利。

在瓦蘭特製藥的操作下,一種治療威爾森氏症的藥物syprine,原本的售價僅需30美元一個月,但最後卻被硬生生的炒到了2.1萬美元一個月。這種不以研發為目的的收購,只會增加患者的負擔,顯然與醫藥行業發展是背道而馳的。

最終,通過壟斷髮財的瓦蘭特製藥惹了眾怒,在美國人民的罵聲中黯然退市。

創新是一種態度,並非只有自研的方式才是創新,像吉利德這樣聚焦於研發的收購同樣也是創新。對於投資者而言,再生元這樣具備超強研發能力的企業可遇不可求,而能夠像吉利德一樣做到將併購為創新服務的公司,同樣也值得珍惜。

2022年4月20日,專注於自主研發的再生元也開始出手併購,以335%的溢價收購免疫療法公司Checkmate。雖然這僅僅是一個耗資2.5億美元的小併購,但卻足以説明,自研與併購之間或許並沒有那麼大的代溝。

頻繁併購的吉利德也擁有不俗的研發能力,專注自研的再生元也並不排斥收購來增強產品管線陣容,創新本就是一件殊途同歸的事情。尤其是如今全球醫藥已經進入熊市,但這是風險也是機會,隨着藥企估值的不斷回落,或許更多的併購即將浮出水面。