版號重發,為何遊戲股不漲反跌?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-04-21 10:49

©讀懂財經·互聯網組原創/出品

作者 | 週一

編輯 | 夏益軍

在遊戲版號缺失的8個月裏,投資人和遊戲公司都萬分想念版號的重新下發。

但令不少人疑惑的是,11號遊戲版號重發以後,遊戲公司的股價卻未掀起太大的波瀾。Choice數據顯示,截至4月20日,遊戲滬港深ETF不漲反跌4.96%。

這並不值得奇怪。上一輪版號重發以後的三個月內,主流遊戲公司的股價走勢也並未明顯跑贏滬深300。

背後的原因也好理解。一方面是版號暫發會令行業增速斷層,導致2022年遊戲行業增速不容樂觀;另一方面股價表現仍然是業績推動,在版號重啓之後的一年內,遊戲公司手上能立馬上線的新遊並不多,版號暫停的負面影響存在明顯的滯後效應,整體行業還需要時間不斷恢復。

與此同時,覆盤這一輪版號重發,明顯可以發現遊戲版號數量越來越少。我們得不得關注到重要行業兩個重要的變化。

一是行業加速出清,行業集中度進一步提升。畢竟大廠憑藉着研發實力、政策敏鋭度等優勢,可以進一步提高市場份額;二是出海從備選到必選。過去,遊戲公司們主要深耕國內市場,備選國內。但在拿不到版號的情況下,不需要版號的海外市場,或將成為必選項。

誠然,版號數量變少一定程度上會影響行業增速,但遊戲行業的未來並不悲觀。隨着硬件端的VR/AR、軟件端的“遊戲引擎”等技術突破,遊戲行業仍將迎來更多的發展機會。

/ 01 /

遊戲版號重發,市場不漲反跌

從當下的視角來看,遊戲可能是互聯網變現的三大方式中,表現最穩定的。畢竟,無論是電商還是廣告,都與宏觀經濟息息相關。比如,如今的電商行業正陷入盲目的“內卷”,廣告行業的增長也在大幅放緩。

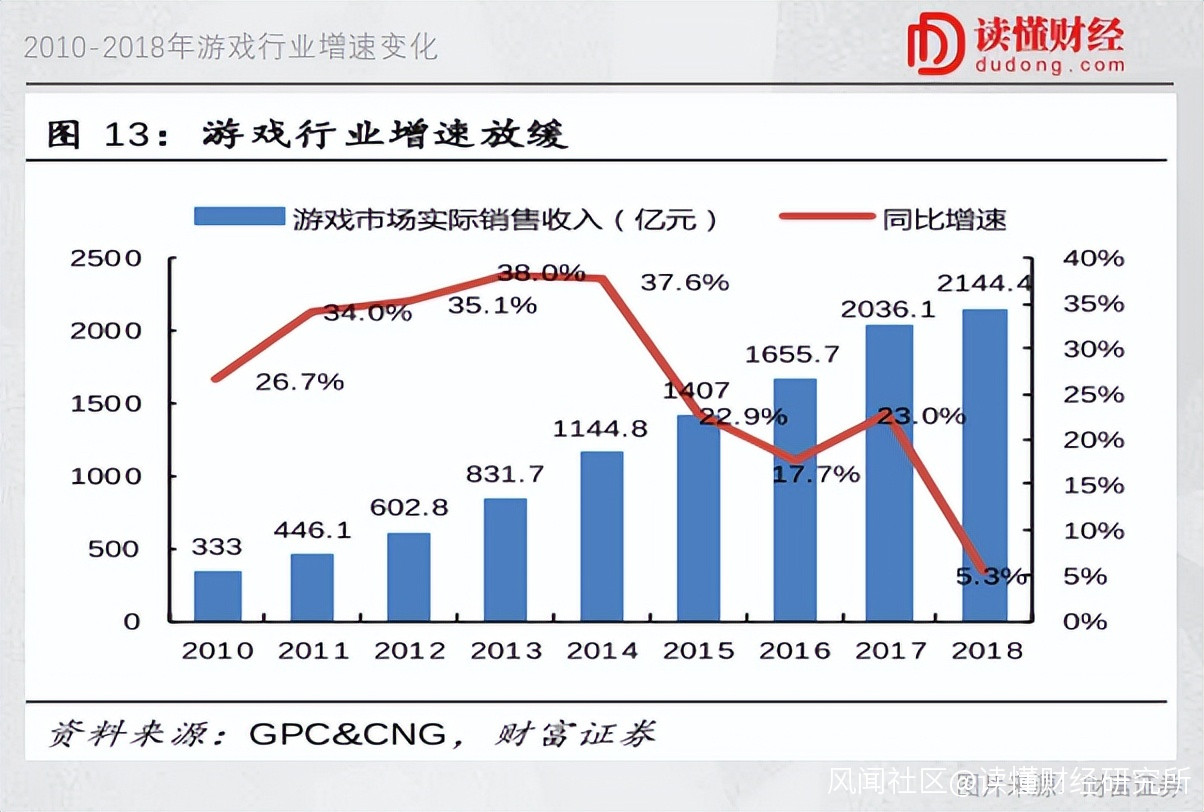

而唯有遊戲,受宏觀影響並不明顯,隨着工業化的成熟,其週期性正在被熨平,行業增速穩定。體現在數據上,自2010年到2017年間,遊戲產業始終維持着20%以上的增速。

而唯有遊戲,受宏觀影響並不明顯,隨着工業化的成熟,其週期性正在被熨平,行業增速穩定。體現在數據上,自2010年到2017年間,遊戲產業始終維持着20%以上的增速。

我們也會發現,自2018年遊戲版號暫發以後,遊戲行業的增速跌落至個位數。從這個角度來説,

似乎只有版號是影響行業增速的核心因素。

但令人奇怪的是,停止8個月後,版號重新開始發放,但遊戲公司的股價不漲反跌。Choice數據顯示,截至4月20,遊戲滬港深ETF跌幅為4.96%。

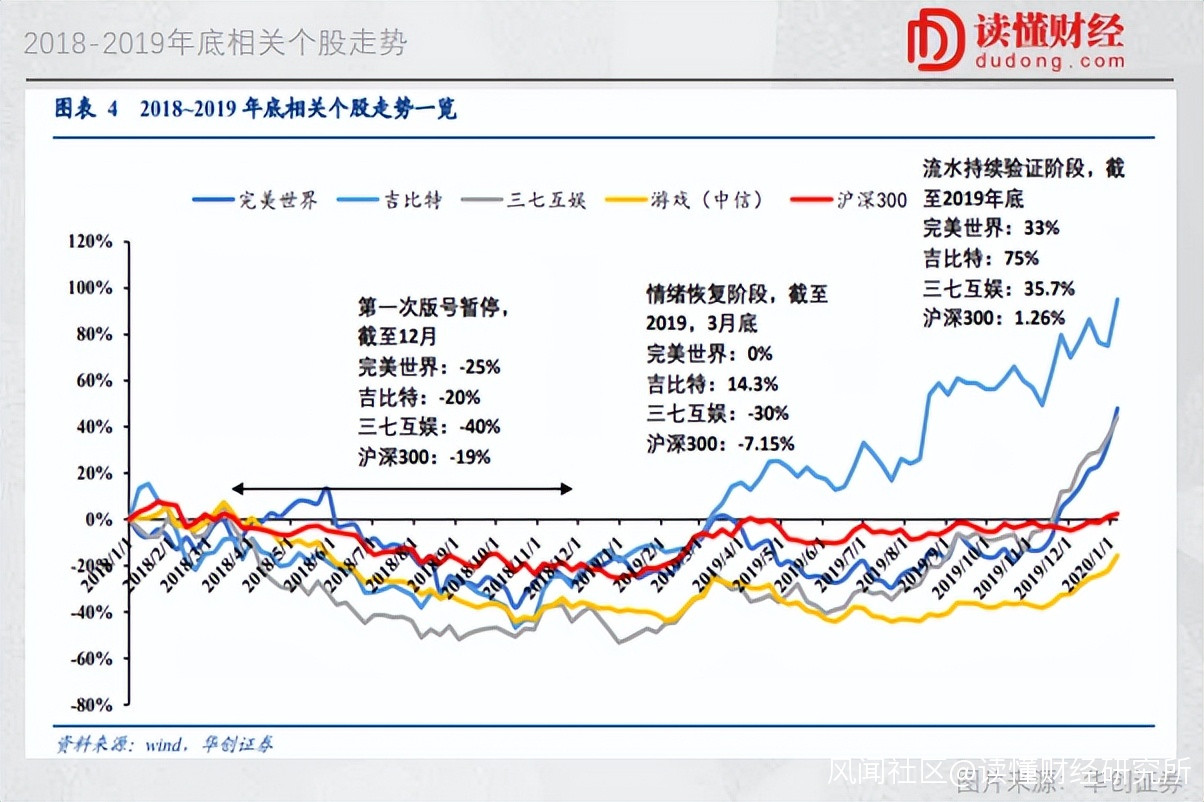

關於這一點,其實我們可以梳理2018年底版號重發的股價表現,得到答案。

從圖中來看,2018年底遊戲版號重發以後,主流遊戲公司的股價走勢並未明顯強於滬深300,但在半年以後,主流遊戲公司的股價開始大幅領先滬深300。那麼這其中到底發生了什麼?

從圖中來看,2018年底遊戲版號重發以後,主流遊戲公司的股價走勢並未明顯強於滬深300,但在半年以後,主流遊戲公司的股價開始大幅領先滬深300。那麼這其中到底發生了什麼?

背後的原因是,在版號發放初期,遊戲公司能上線的產品並不多,但隨着時間的推移,遊戲版號不斷下發,遊戲公司的業績也得到不斷的驗證。比如,2019年完美世界上線的《完美世界手遊》和《新笑傲江湖》兩款遊戲表現均不俗,得到市場認可,因此其表現明顯強於其他公司。

迴歸到當下來看,推動遊戲公司業績增長的始終是遊戲內容。當下,遊戲版號才剛剛開始發放,絕大部分產品均未上線,其價值並沒有體現在業績層面。因此,市場沒有動靜也完全可以理解。

此外,版號暫發會對遊戲行業增速的影響,也引發了投資者的擔憂。2018年以後,遊戲行業的增速跌至5%,2019年遊戲行業的增速也僅為7%,儘管2020年遊戲行業增速再次回到20%。從這個角度來説,2021年監管給遊戲行業踩下剎車,導致2022年遊戲行業的增速並不容樂觀。

以上種種也就説明了為何遊戲版號開始發放,但市場的動靜仍然不大。畢竟,遊戲行業最後還是看各家遊戲產品的流水錶現,而不是產品數量。

/ 02 /

版號重發背後的兩個變化

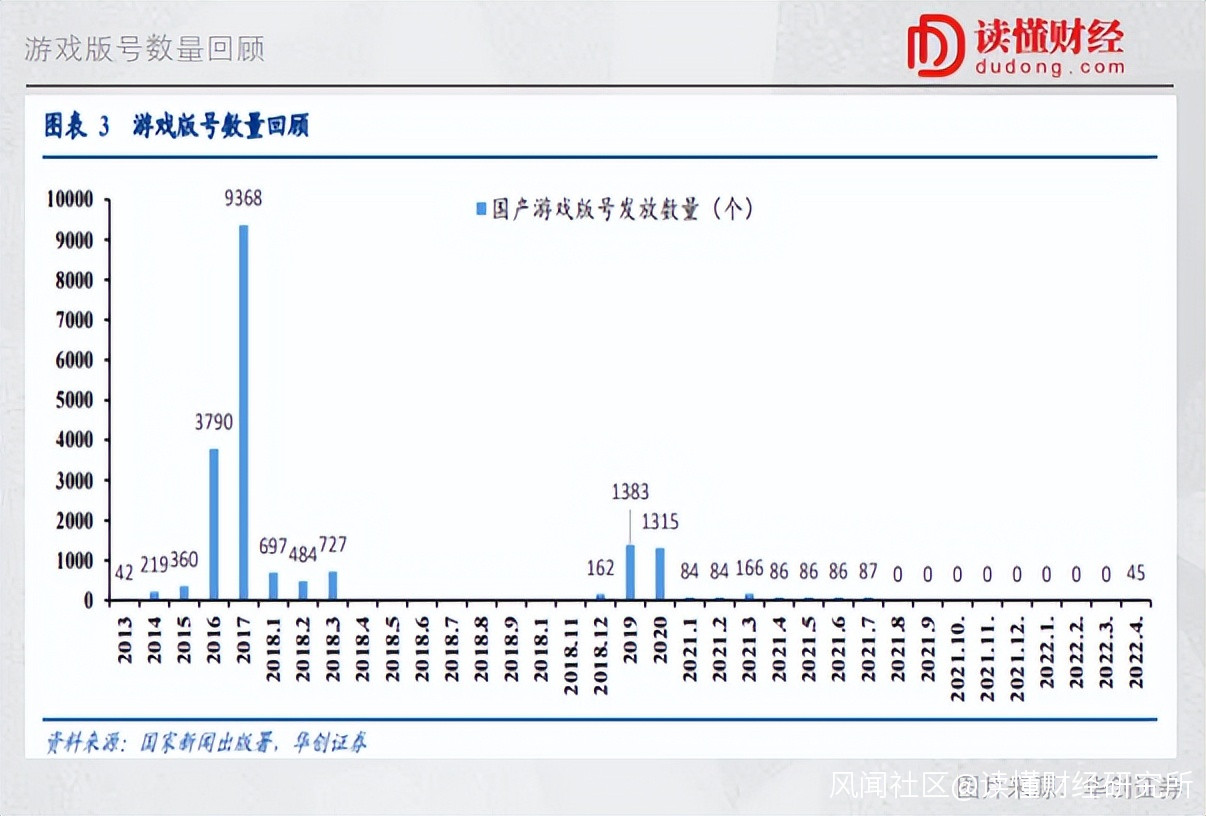

觀察兩輪版號重發,其中也有着諸多的相同,其中一個就是:版號發放的數量越來越少了。

梳理遊戲版號發放情況來看,2018 年3月份之前,版號政策較為寬鬆,2017年共發放國產遊戲版號9177個。此後管控態度明確,2018年回落至2091個,2021年僅為679個。從當下每個月發放45個版號的數量來看,2022年的版號數量也會明顯少於2021年,出現明顯“狼多肉少”的情況。

梳理遊戲版號發放情況來看,2018 年3月份之前,版號政策較為寬鬆,2017年共發放國產遊戲版號9177個。此後管控態度明確,2018年回落至2091個,2021年僅為679個。從當下每個月發放45個版號的數量來看,2022年的版號數量也會明顯少於2021年,出現明顯“狼多肉少”的情況。

在此種背景下,行業以肉眼可見的速度出現了兩個變化:一是行業集中度再提高,強者恆強趨勢進一步顯現。

畢竟,由於版號發放數量變少,監管審批更趨向於精品化遊戲,而騰訊、網易、完美世界等大廠的強研發能力是其核心優勢。體現在數據上,2018-2021年,騰訊遊戲的市佔率從51.8%提升至59.6%,網易遊戲的市佔率從15.8%提升至24.2%,行業集中度進一步提升。

與此同時,便是無數中小廠裁員關停。企查查數據顯示,2018年註銷、吊銷的遊戲公司共計9705 家,是同年新成立公司數量的4倍左右;2019年,註銷、吊銷的公司18710家,同比增長 92.79%, 是同年新成立公司數量的 7 倍多。

二是遊戲出海將成備選成為必選。過去,在遊戲版號充裕的情況下,大多數遊戲廠商主要深耕國內,把國外市場當成備選選項。

但當下來看,版號數量變少,就註定有不少產品拿不到遊戲版號,那麼出海就成為了必然選項。畢竟,海外市場並不需要遊戲版號。在近期遊戲公司的電話會議上,遊戲出海成為分析師主要關注的問題。

關注遊戲出海的原因也好理解。拿不到版號是一方面原因,更重要的是海外市場的“蛋糕”足夠吸引人。根據中國音數協遊戲工委報告,2021年國產遊戲海外吸金180億美元,同比增長17%,增速高於國內遊戲總體水平,更高於全球遊戲市場同比降低1.1%的變動。

此外,率先吃到大蛋糕的米哈遊,也證實了國內遊戲出海的可行性。根據 SensorTower 測算,《原神》是2021年最賺錢的出海手遊,且在9月份創下了月收入2.3億美元的記錄。

綜合兩個維度來看,版號數量的變少,同時也意味着競爭的加劇,未來比拼的更多是精品化遊戲的實力和出海成績。從這個角度來説,誰能率先抓住這個趨勢,誰就能在新一輪排位戰中佔據優勢位置。

/ 03 /

變革的技術,正成為遊戲產業的新動能

誠然,版號數量變少一定程度上會影響行業增速,但遊戲行業的未來並不悲觀。

從2018年那一輪變化來看,在版號越發越少的背景下,遊戲行業的增速依舊是穩步提升的。從2018年5%到2019年的7%再到2020年的20%。背後的核心邏輯便是,《原神》等精品化遊戲的趨勢,帶動了遊戲行業的增長。

此外,把時間線再拉長來看,會發現技術的變革,同樣會驅動遊戲行業的快速增長。從街機到家用主機,從PC電腦到移動手機,遊戲行業增長了數百倍,其中都是技術的突破帶來巨大的市場增長。

回到到當下來看,隨着雲計算、區塊鏈、硬件設備等技術突破,遊戲行業的變革隱隱發生更大的趨勢變化:既在《原神》等精品化遊戲趨勢的基礎上,遊戲產業正朝着更高維度得方向進化。而這無疑都將帶來更大的市場空間。

最典型的便是元宇宙遊戲。一定程度上説,元宇宙遊戲會成倍放大了遊戲產品的價值。過去,遊戲始終都是內容產品邏輯,儘管遊戲價值比長視頻更高,但始終也存在一定生命週期。

但元宇宙遊戲出現以後,虛擬現實的交互大幅度提高了遊戲的社交屬性,令遊戲從產品邏輯導向從平台邏輯,遊戲的變現思路也不再侷限於買斷、廣告和充值付費,而是可以延伸到數字藏品等領域,大幅度提高了遊戲的價值。

儘管元宇宙遊戲尚未出現一例成熟作品。但技術不斷突破,且作為元宇宙遊戲主流入口的VR頭顯,其銷售量已經有了明顯的增長。IDC數據顯示,VR頭顯的出貨量從2016年的290萬台增長到了2021年1095萬台。

雲遊戲的逐步成熟,也將大大拓寬遊戲行業的市場規模。畢竟,隨着遊戲產品的精品化,遊戲對硬件設備的要求也越來越高。但云遊戲的出現,則能極大程度降低優質遊戲的門檻。

當下來看,雲遊戲同樣也具備不少成功案例。以《雲·原神》為例,今年1月份《雲·原神》登陸iOS公測,截至3月16日累計下載量超過120萬,收入預估超過1500萬元。

值得注意的是,隨着技術的成熟,遊戲公司不僅可以聚焦遊戲產品的開發,同樣可以轉型到引擎的開發,給遊戲同行提供技術支持,打造第二條增長曲線。

總的來説,遊戲版號重發市場反應不強烈令人泄氣,但覆盤上輪版號重發,可以發現並不意外。更加值得關注是版號重發後的兩個變化,或許在不久的時間內,我們就會看到不同的公司之間出現明顯分化。

從行業的角度來看,遊戲行業仍然值得關注。畢竟,技術突破在即,監管逐步放鬆,遊戲行業的新時代正加速到來。