聯發科能否把高通挑下馬?_風聞

王新喜专栏-自由撰稿人-2022-04-23 15:45

文丨王新喜

前有蘋果堵截,後有聯發科(MediaTek)追擊,高通的境況不樂觀。

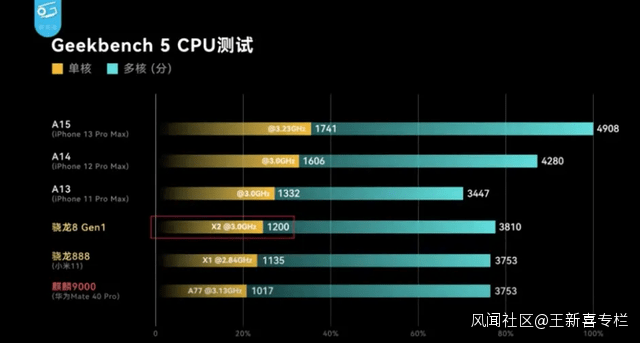

去年年底,聯發科趕在高通、蘋果之前首發4nm先進製程工藝處理器天璣9000。在不少評測中,天璣9000與驍龍8跑分相差無幾。而搭載驍龍8G1的手機上市後卻被吐槽發熱嚴重。

根據極客灣的測試,驍龍8 Gen 1在Geekbench 5上的表現和驍龍888相比提升很有限,從單核到多核表現均不敵蘋果A15。

根據安兔兔近期的手機性能榜也能看到天璣9000機型上榜的情況,與驍龍 8 Gen1機型同台PK,性能不落下風。

聯發科喊出衝擊高端市場的口號已經有多年,但高通都是與蘋果A系列對標,不認為聯發科是威脅性的對手,但聯發科當前的市場表現,高通是時候該重視了。

聯發科是否會衝擊高端旗艦市場格局?

過去的安卓旗艦手機市場,高通、三星、海思三大巨頭壟斷500美元以上的手機市場。

不過,因為眾所周知的原因,海思由於受到禁令影響,市場份額由2020年的30%大幅下滑至16%。高通成為華為淡出高端芯片市場的直接獲利者,在500美元以上智能手機市場的份額從2020年的41%增加到2021年的55%。

少了華為海思這個對手,高通打盹了。

與此同時,華為空出來的這些產能,聯發科也拿走了一部分。

根據數據顯示,華為釋放的產能,主要還是被北美的客户與聯發科拿走了,AMD、蘋果、高通、博通、nvidia都蠶食了一部分,而聯發科在高端芯片代工方面的市場份額是僅次於蘋果,上升為第二名了。

從市場份額來看,聯發科已經在衝擊到高端旗艦的市場格局了。

前有蘋果的A系列處理器壓力,後有聯發科追趕,尤其是聯發科的戰略也開始發生轉變,從過去強調市場份額開始轉向強調利潤,未來要侵蝕的也是高通的市場。

高通追趕蘋果的壓力越來越大

高通被詬病的發熱表現其實源於蘋果給的壓力。對於驍龍8gen1的發熱問題,業內認為一方面與ARM的X2核心功耗過高有關,ARM上一代超大核心X1就存在功耗過高的問題,一方面與採用了三星最新的4nm工藝有關。

三星的5nm都是在其7nm的節點上改進過來的,4nm工藝是從5nm改進而來,這導致三星4nm工藝的晶體管密度實際上還不如台積電的5nm,這也導致其功耗翻倍,能耗比、性能提升有限。

當然這也是無奈之選,因為對比蘋果,首先在架構層次上,雖然都是ARM架構,但蘋果要領先高通。

蘋果的CPU是自研的,其它的安卓芯片,CPU都是基於ARM的IP核,其修改調整沒有脱離ARM公版的基礎,蘋果是基於ARM的指令集,自己研發兼容CPU核,脱離了ARM的基礎,配合芯片調校,相對領先於ARM公版。

況且高通與蘋果的競爭還來自於對供應鏈芯片代工廠商的議價權——台積電第一手的先進工藝的訂單都是優先給到蘋果,高通也需要扶持三星來抗衡台積電。

因此,高通要在芯片性能追趕蘋果的壓力非常大,CPU比不過,高通優先考慮的是提升GPU性能,不得已犧牲了功耗。

高通驍龍865 GPU過去落後於蘋果A12仿生芯片,而高通驍龍888 GPU卻追平了蘋果A13仿生芯片,驍龍8 Gen 1的GPU性能直接超越了蘋果A15仿生的四核心圖形處理器版本。

短時間大幅度提升性能,在功耗上翻車的可能性就大了,當能耗比不再是高通優先考慮的選項,這方面的優化就直接交給了手機廠商。因此,為了應對發熱嚴重然後降頻的問題,大量手機廠商為它配備了性能強大的散熱片來實現這方面的功耗優化。

考慮到今年8gen1的表現,高通也需要考慮再度將大量的訂單轉給台積電,這不僅僅是應對蘋果的壓力,還有來自聯發科的壓力。

我們看聯發科。聯發科過去長期以來是依靠低廉的芯片佔據低端手機市場,被視為“山寨機之父”。

在智能手機早期,聯發科推出“交鑰匙”一站式解決方案,馳騁山寨機市場,彼時與高通的界限還非常分明,一個在低端市場,一個在中高端,彼此互不衝突。

但聯發科一直以來有個高端夢。在4G時代,MediaTek從初代旗艦芯片Helio X10到Helio X20/X25,再到2017年的第三代高端芯片Helio X30等衝擊高端均未成功。但MediaTek一直都沒有放棄衝擊高端市場。

聯發科的拐點是在2019年前後,隨着5G時代的浪潮來臨,MediaTek早早在集成式5G基帶上投入大量研發,並提前預判中國市場5G的超前發展勢頭,將重心放在中國市場。

彼時隨着5G網絡覆蓋、應用場景的推進,對芯片產品在網絡頻段、應用場景、技術、規格上的支撐要求越來越高,對5G高性能芯片的需求將越來越旺盛,但高性能5G芯片還很稀缺——三星7nm製程"難產",高通處於5G外掛基帶階段,華為麒麟990芯片只能內部採用。

2020之後,國產廠商基於芯片斷供的擔憂,聯發科成為一眾廠商應對不確定市場的備胎之選,這也是聯發科在2020年之後迎來增長的重要原因。

由於華為海思業務受阻,加之其在中低端市場發力的強勁表現,聯發科在2020年第三季度首次超越高通,成為全球最大的智能手機芯片供應商。

Omdia數據顯示,2020年聯發科手機芯片的出貨量達到3.518億顆,同比增長47.8%,首次擊敗高通,成為全球最大的智能手機芯片供應商。

羣智諮詢數據顯示,2021年聯發科手機SoC出貨量約5.4億顆位居榜首,出貨量同比增長約38.4%,市場份額約40.1%。

聯發科的高端夢一直埋在心裏。2020年,天璣1000的推出,再度衝擊高端。2020年再次推出迭代平台——天璣1200。

總體來看,這兩款芯片衝擊高端的表現依然難言成功,放在高端芯片市場,其綜合表現均遠不及高通的驍龍865系列和驍龍888。

不過從目前來看,天璣9000的表現似乎能看出聯發科正迎來一個從量變到質變的拐點,聯發科的天璣9000成為全球首款採用4nm工藝製程的5G Soc平台,在CPU部分,天璣9000採用1+3+4的核心架構,相比上代天璣1200芯片,天璣9000芯片變化最明顯的地方是引入了X2超大核心。

聯發科官方數據表示,在這顆全新超大核的幫助下,天璣9000的性能提升35%,功效提升37%。

它在高端市場的表現也開始受到廠商的認可。在今年,OPPO Find X5系列中Find X5 Pro天璣版首發搭載了聯發科的新一代旗艦級手機SoC——天璣9000。

此外,根據日本經濟新聞報道,華為準備向聯發科採購的芯片數量相當於過去幾年所有從聯發科採購的約3倍之多。

在不少評測中認為,天璣9000的峯值功耗會更低,但整體上,天璣9000與8 Gen1之間的性能比拼還有爭議,但整體上聯發科的進步還是非常明顯。

聯發科與高通高端爭雄,對國產手機是一大利好

對於手機廠商尤其是國產廠商而言,也樂見聯發科的崛起,畢竟,聯發科若未來在高端市場的影響力上升,對高通形成制衡,手機廠商有了選擇權,反過來會提升議價權。

其次是,聯發科參與高端市場的競爭,也有望把芯片價格打下來,對於國產手機廠商而言,高端旗艦往往是從高通獨家拿貨,高通佔據核心定價權,芯片這種核心元器件的定價過高,抬高了國產廠商的成本,手機產品的價格也只能水漲船高。

聯發科參與競爭,高通如果在性能層面不能做到絕對優勢,也很難保持過往的高定價優勢,高端芯片價格下放,手機成本價降低,手機廠商的定價也有了調整的空間。

在過去,國產手機一直在搶首發高通驍龍的首發權,首發意味着在一定的時間段內形成獨佔,由此作為高端旗艦的賣點來吸引消費者的注意力。

從目前來看,MediaTek滿足了部分國產手機廠商要替代的訴求,也能協助手機廠商旗艦機型的差異化表現。如果聯發科在高端市場的影響力上升,高通驍龍的首發權對高端旗艦的品牌溢價作用就會弱化。

聯發科還不宜盲目樂觀

不過,對於聯發科而言,還不能過於樂觀。從目前來看,聯發科在技術層面的能力已經提升,天璣9000的出現,一定程度上證明了聯發科衝擊高端市場有望,但是否能坐穩高端市場,目前還難以定論。

畢竟,高端市場的競爭是一場長跑賽,高通的擺爛表現給了聯發科機會,但不代表醒過來的高通不會強化自己的技術投入力度與產品優勢,再度將聯發科拉下馬,未來聯發科能否搶奪蠶食高端市場的份額,還需要看高通未來採取何種應對策略。

畢竟,從專利技術層面與全球市場地位、影響力,聯發科與高通的差距還是非常明顯。

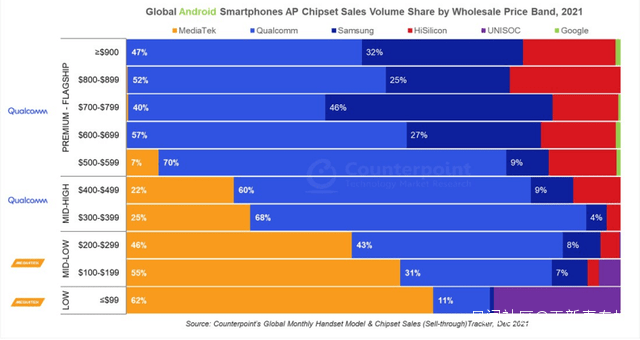

市場調查機構Counterpoint Research日前發佈了2021年度Android手機的處理器市場分析報告,從整體技術累積來看,高通各個模塊的能力都很強。

在中高端(300-499美元)的智能手機細分市場,高通佔據了高達65%的份額,較2020年的53%增長明顯,驍龍技術帶來的移動體驗覆蓋各個層級,聯發科雖在追趕,但差距依然肉眼可見。

在最近兩年,藉着上行勢頭,聯發科開始衝擊高端市場,但由於固有的品牌形象、產品質量等因素,其穩固的高端市場形象還有待建立。

不可否認的是,聯發科有機會在高端芯片市場分一杯羹,如果後續的芯片產品表現能夠持續穩定,並與高通芯片一較高下,拉近差距,聯發科便有望提升品牌溢價,對當前安卓芯片市場的格局造成衝擊。

聯發科的進步可能倒逼高通在芯片市場的產品改良與創新,這也是聯發科不宜盲目樂觀的原因,畢竟,瘦死的駱駝比馬大。

未來兩到三年,聯發科的市場表現還有待再看,從技術到產品,如何逐步在高端市場滲透消費者心智,聯發科還有很長的一段路要走。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)