豆瓣8.2!行為學家深度探訪6個愛爾蘭家庭,你存不下錢的根本原因在這裏?_風聞

已注销用户-2022-04-25 14:15

最近,奧密克戎四處攻城略地,很多人被迫隔離在家,收入鋭減,生活有如段子裏寫的:

房東叫我交房租,銀行叫我還貸款,國家叫我在家睡覺,政府叫我不要營業,小區叫我不要出門,全國都在喊加油,但是錢從哪裏來,大家沒有説。

現狀已經很難了對不對?但有專家講,今年難,明年絕對更難,全球的經濟要到2023年10月以後才會陸陸續續地好起來,苦日子還在後頭,大家一定要有所準備。

圖片來源自網絡

如何準備?企業的打法是壯士斷腕、“開猿節流”,於我們個人,也是時候精打細算了,而如何在不影響生活品質的前提下科學省錢,讓財富更好的為我們的生活服務,是一門技術,更是一門藝術,需要不斷的學習。

B站上有一部名叫**《金錢與我》**的紀錄片,摒棄了以往同類作品或晦澀、或空泛的理財建議,轉而把路線圖式的攢錢攻略放在普通人身上實踐,通過生動講述6個愛爾蘭家庭的故事,告訴我們如何技巧性的存錢,如何更好的做消費決定,非常接地氣,説姐在此隆重推薦,希望能幫助到大家。

圖片來源自豆瓣:紀錄片《金錢與我》

以終為始,明確自己的理財計劃

一週點3次以上外賣,一天喝2杯外帶咖啡,一次度假給孩子準備N條短褲;

買東西只看牌子不看價格,有點閒錢就想為親人做點什麼,看見有打折就按捺不住屯一堆沒用的東西;

整日忙於工作和孩子,無心打理錢財,掙多少花多少,對生活缺乏長遠規劃……

圖片來源自紀錄片《金錢與我》

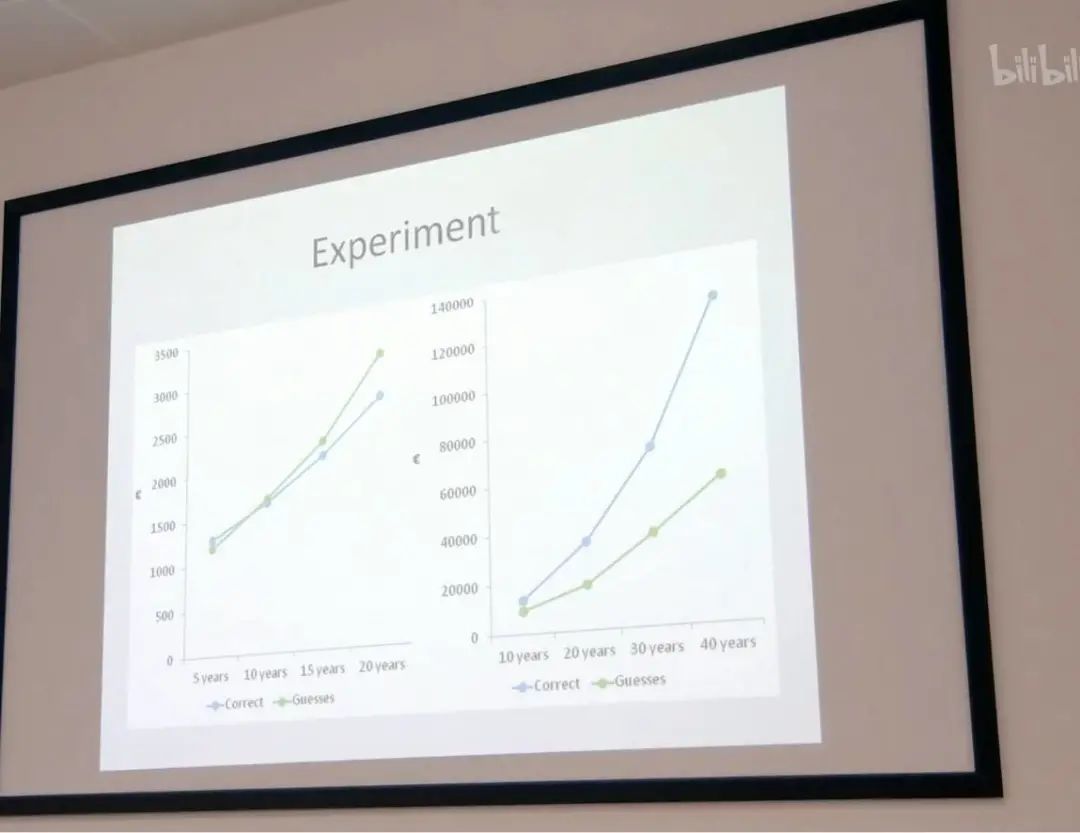

看到這一長串發生在愛爾蘭人民身上的花錢陋習,讀者有沒有懷疑,自己的生活被偷窺?是的,片子裏研究消費行為的專家特意做了一個試驗:

讓受試者計算1000歐元存入銀行後在5年、10年、15年、20年內的增長,以及這筆錢款加上每年的利息和每年再多存入1000歐後,在10年、20年、30年、40年內的增長。

最終發現在給定的利率下,單純1000歐元在5年、10年、15年、20年內的增長受試者都能估算的很準確,但是加上每年的利息和每年多存入1000歐,受試者對其在10年、20年、30年、40年內的增長收益估計遠遠低於實際收益(低了近一半)。

圖片來源自紀錄片《金錢與我》

由此可見,**儘管我們都知道應該存錢以備不時之需,都知道投資時間越長,漲幅就越大,但我們並不理解財富是如何增長的,通常因為低估金錢的收益而缺乏長期儲蓄和投資的積極性,嘴上一直説要存錢,身體卻一直不行動。**所以,首先給自己一個必須要存錢的理由吧,就像片子裏的主人公們那樣:

寅吃卯糧的6孩媽媽想攢下3500歐元,帶全家去海邊為大女兒舉行婚禮;

房地產崩盤後的負資產家庭想存下6萬歐置換房產的首付,好為捉襟見肘的生活解套;

60歲出頭的創業女性想為自己存一筆養老金;

及時行樂的情侶想安定下來,買套房子,而按他們的住房需求,至少需要存下3萬歐元的首付款;

入不敷出、馬上要迎來二胎的小夫妻想早日實現收支平衡;

月光的雙職工夫妻想為3個女兒存一筆大學基金。

圖片來源自豆瓣

只有有了這些明確的理財目標,人才會有動力去克服眼前的困難,改變現狀,主人公們雖然對理財一竅不通,但不約而同都想到了請專業人士來幫忙。

整理賬單,讓賬單可視化

現在跟很多人談理財,相信除了目標感不清晰,更大的困難是:錢在哪兒?很多人真的就像片子裏的三孩夫妻抱怨的那樣,“我們沒有大手大腳,我們知道自己掙了多少,但不知不覺錢都花完了。”

圖片來源自紀錄片《金錢與我》

的確,在如今非現金支付已經成為主流的時代,支付過程太過簡單,消費的細節常常被大腦忘記,所以,理財專家每接到一個新的case,做的第一件事都是收集整理客户過往的消費賬單,看看他們平時的錢都去了哪:

6孩媽媽只知道她花了太多錢在外賣上,卻並沒有注意到每年需要為1000歐元的民間借貸支付573元的高額利息,以及為自己迷戀的名牌支付超高的品牌溢價;

圖片來源自紀錄片《金錢與我》

負資產家庭只心疼房子租金不夠還房貸,卻沒發現自己每從信用卡里提現20歐就會產生2.5歐的費用;

創業女性給美國的親人寄價值僅2.99歐的蛋糕,就需要額外花8.99歐的郵費;

情侶花三四歐買一杯外帶咖啡看起來不貴,但架不住一天買兩三杯,一週就要六七十歐;

馬上要添丁進口的小夫妻也意識到過度屯物,買了太多不該買的東西,但卻對每人每年花5618歐的鉅額、過度保險費無感;

三胎月光家庭的浪費,其實不止他們能看到的冰箱裏壞掉的食物,還有看不到的,信用卡里3000多歐的欠款每月會產生100多歐的利息,以及在亞馬遜iTunes、蘋果音樂商店裏的消費……

圖片來源自豆瓣

這些**看起來不起眼的浪費細節一條條鋪陳開,一筆筆累積起來,給人的震撼還是蠻大的,**説姐看了紀錄片,隨即把自己近半年的手機支付賬單簡單捋了一遍,就有了兩個驚人的發現:

每月都有一條19元的不明原因扣款,後來經查證,才知道是自己一年前為了看一部電子書在某內容APP開的會員,19元/月,已自動扣款12個月,如果不及時發現還將一直扣下去;還有水果的消費竟然比蔬菜和糧油消費之和還高,這飲食結構的確太不合理了。

讀者不妨試試把自己近半年的手機支付憑證整理在一張Excel上,結果保證會讓您長嘆一聲,emm。

優先解決債務問題

6位主人公的賬單裏最觸目驚心,也最讓人感到不值得的一類浪費,是**因欠款、信用卡提現或逾期等產生的費用,**這類花銷首先無益於我們改善生活品質,其次有可能將我們拖進萬劫不復的債務泥潭,因此專家建議優先解決債務問題。

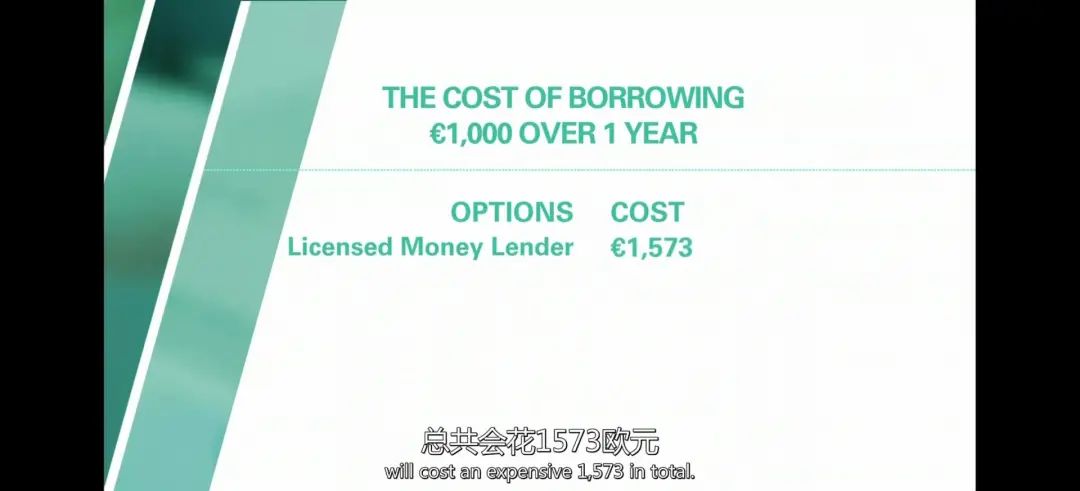

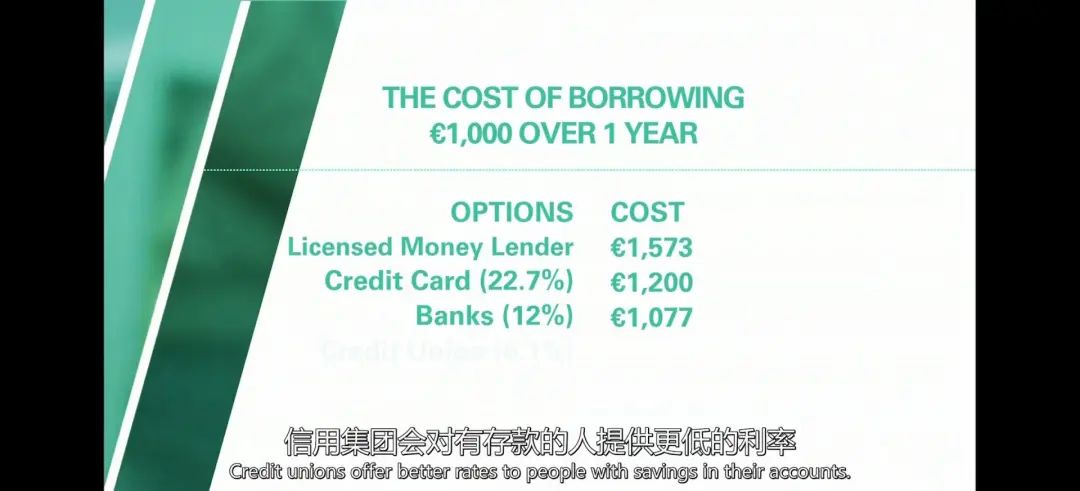

6孩媽媽收入不穩定,生活青黃不接時用點貸款不是問題,問題是不能走民間借貸這條路,來看看其與信用卡、銀行的利率差別:

圖片來源自紀錄片《金錢與我》

同樣借1000歐元,民間借貸需要還1573歐,信用卡需要還1200歐,銀行只需要還1077歐,其意識到了問題的嚴重性後,重新制定了餐飲計劃,減少外賣次數,在手頭有了100歐的餘錢後去信用合作社開了户,從此,只消承擔6.1%的貸款利息。

以上是合法的民間借貸,僅合法的貸款利息已經讓人窒息,更不用説國內部分所謂的小額貸款公司,假“民間借貸“之名,行金融詐騙之實,明面上跟你籤合法的借款合同,暗地裏偽造虛高的銀行流水,單方面認定你違約,然後要求你立即償還借款。

在你無償還能力的情況下,又介紹你跟別的貸款公司簽訂新的虛高借款合同予以平賬,藉此一步步抬高借款金額,最後軟硬兼施,要麼恐嚇、要麼提起虛假訴訟,以實現侵佔你財產的目的。

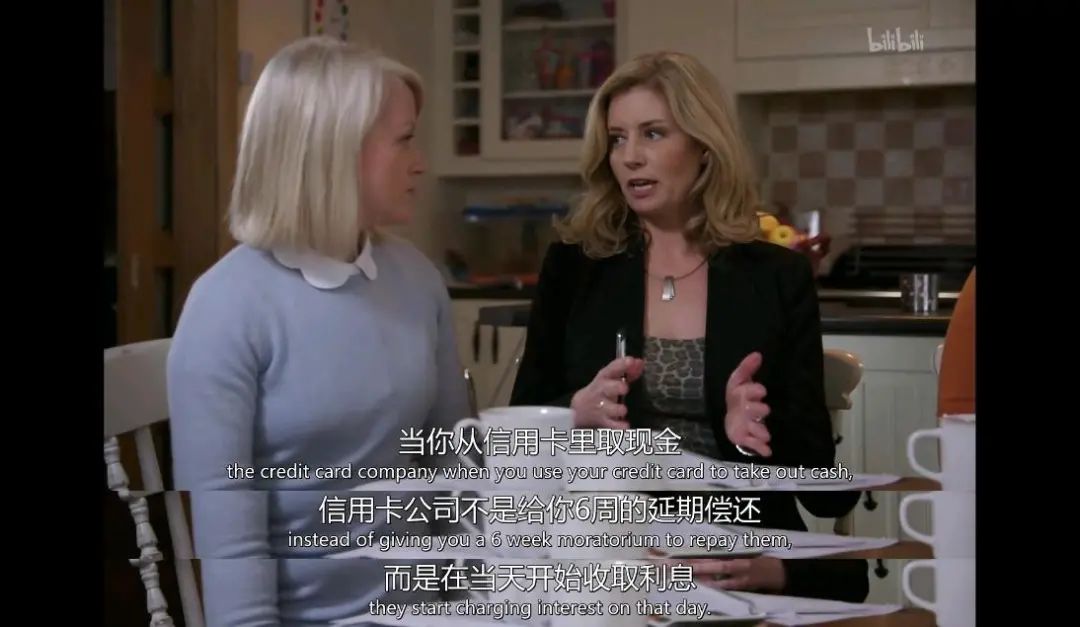

回到紀錄片裏,如果説單親媽媽每年借1000歐元用作週轉是生活所迫,那負資產家庭隨意且頻繁的從信用卡提現則是徹頭徹尾的手欠。

按照愛爾蘭金融機構的慣例,當你從信用卡提取現金,信用卡公司不是給你6周的延期償還,而是當天開始收取利息,除此之外,在用介紹性優惠吸引你之後,很多信用卡會收取不同的取款費用,從13-23%不等。

圖片來源自紀錄片《金錢與我》

國內信用卡也有類似的規定,提現時一般會扣除1-3%的手續費,提現的金額按照日息萬分之五計算利息,並且是按月計算複利。

此外,國內因為移動消費互聯網更發達,螞蟻花唄、京東白條等網絡信貸產品比之銀行信用卡,青出於藍而勝於藍,用它們提前入手自己心儀的商品,方便是真方便,但大家知道逾期的後果嗎?

花唄逾期利息是按當期未還款金額的萬分之五按日收取的,京東白條是按當期未還款金額的萬分之三按日收取的。也就是説,如果逾期未還金額是一萬元,花唄每天會收你5元的罰息,京東白條每天會收你3元的罰息。

所以,對於不是用作生產的資金缺口,專家一再強調,非必要不借貸,非緊急不提現,若使用,請只在大筆購物上,不要用在每天的日常消費上,在收利息之前就計劃還清,高效還清,越快越好!

圖片來源自紀錄片《金錢與我》

合理制定短期生活預算,

樹立長期理財信心

大量的研究表明,非現金支付方式,除了容易讓人忘記錢都花哪兒了,還潛移默化地影響着消費行為本身:

當採用現金支付時,**由於支付和消費的聯結非常緊密,大家更容易意識到,消費使人失去金錢,**即使金錢與商品是等量交換,人們也更多地體會到損失帶來的痛苦,產生支付疼痛,這種支付疼痛使得大家不輕易購買商品。

而當採用非現金支付時,由於支付和消費的聯結更加鬆散,大家更多體會到的是消費給自己帶來的收益,而沒有意識到自己同時也失去了金錢,從而產生了消費愉悦,這種消費愉悦促使我們更多消費。

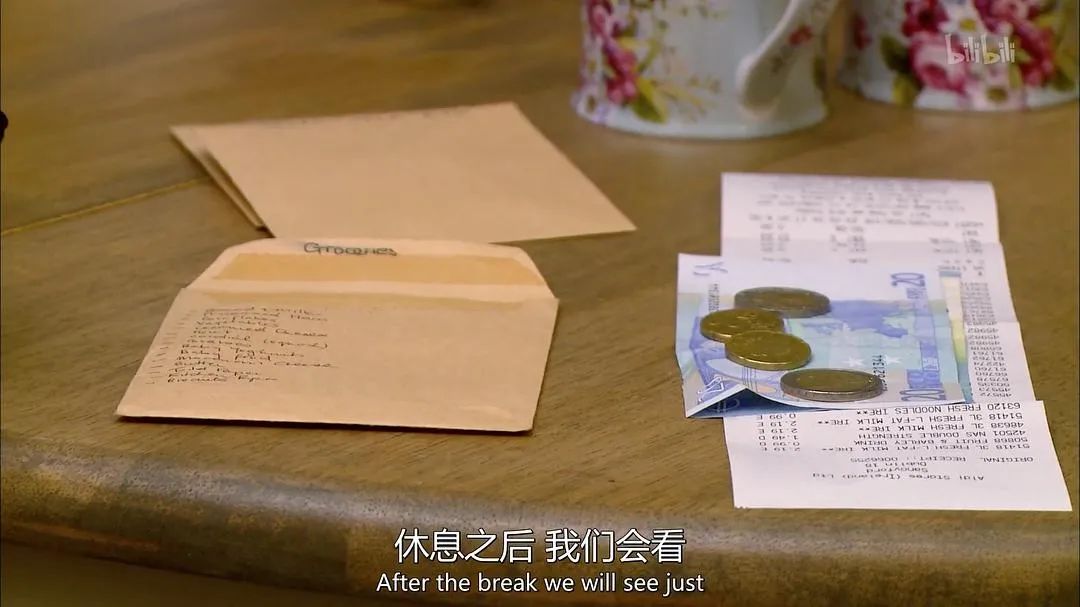

所以片子裏專家不止一次建議客户,“把信用卡鎖起來,把一個月的錢裝在信封裏”。

圖片來源自紀錄片《金錢與我》

當然國情不同,現階段要放棄手機支付,回到現金交易的時代,對國人顯然不現實,所以可行的辦法是,把日常消費賬户與儲蓄賬户分開,讓手機支付只和日常消費賬户關聯,然後以周為單位做好短期生活預算後再向消費賬户裏存錢。一句話,避免過多流動資金在手頭隨意消費。

對外集中採買,專家建議提前寫下購物清單,按需購買,這樣不至於被超市的折扣、導購員的促銷話術吸引,輕易買下自己其實並不需要的東西。

在網購更多的國內,我們其實需要在付款環節增加更多的儀式感,來抵抗無處不在的物質誘惑,比如對於非緊急商品,可以讓購物車湊到一定的數額再付款、每週選個固定的時間來付款等等。

如此摳摳搜搜,無法隨心所欲買自己想買的,吃自己想吃的,長此以往,影響多巴胺的分泌,生活沒有樂趣了怎麼辦?

定期給自己的消費覆盤!馬上要迎來二胎的那對夫婦原本每週要花255歐在雜貨上,當放棄信用卡、嚴格按預算生活後,發現每週只花100歐也能過的挺好,當即動力十足,表示“今天的練習很好,我很享受”。

圖片來源自紀錄片《金錢與我》

通過覆盤讓自己感受到節約帶來的獎賞,讓自己體會到內啡肽帶來的幸福感,才更容易樹立長期理財的信心。

另外,理財專家也格外強調,節流不是要人放棄物質享受,而是適當的改變原來不合理的生活方式。

針對6孩媽媽的名牌情結,主持人做了一個試驗,撕掉產品標籤,讓其鑑別價值4.95歐的名牌玉米片與2.49歐的超市自有品牌玉米片,結果她傻傻分不清楚。後來,測試黃油、茶等日常消費品時,結果也是一樣,品質差不多,價格卻相差40%,如此看來,我們真的不必對品牌那麼忠誠。

專家也沒有讓創業女性停止給美國的親人寄東西,而是讓她縮小禮品包裝,減輕重量,將禮物控制在半公斤以內,如此可以節省50%的郵費,另外給了她一本日曆,讓她在特殊的日子為親人寄去更有紀念意義的禮物,以此控制寄包裹的頻率。

情侶的咖啡消費,從外帶改為速溶後,從原本一天10歐的花銷變為一杯10分,原本上班打的一週需要100歐,現在騎公共自行車,包年只需要20歐,當主持人問及騎自行車上班的感受時,他們表示:“從另一個角度看都柏林感覺很棒”!

圖片來源自紀錄片《金錢與我》

多麼樂觀!説姐真的學到啦,當高歌猛進的時代一去不復返,我們不妨也換個角度,從細水長流的日子裏尋找別樣的美好吧,比如:

給家人買水果,車釐子是很香甜,但櫻桃更多汁;和朋友聚會,海底撈服務是很極致,但在家DIY火鍋更自在;給孩子報班,真人直播課是很貼心,但AI課趣味性更高……

作者: 鳶尾花花兒,精英説作者。認真帶娃,認真寫字,擁有兩件軍大衣的80後寶媽。

精英説是全球精英、海歸和留學生的聚集地。我們傳遞全球資訊、探討文化百態、創新社交模式、發現獨立思想。這裏有温度也有態度,歡迎氣味相投的你關注精英説(ID:elitestalk)。