關於亞洲貨幣的貶值問題,我簡單回答一下大家最關心的幾個點_風聞

翟东升-中国人民大学国际关系学院副院长-2022-04-25 10:37

上週,人民幣兑美元出現了猛烈的下跌走勢,離岸匯率跌了2.28%,有很多朋友紛紛詢問為啥跌。在此以專欄文字和看圖説話的方式簡要地回答一下。

首先,與國內國際供應鏈的此消彼長有關。一個大背景是,人民幣兑一籃子貨幣的加權平均價(CFET指數)在過去的兩年裏從最低91大幅上漲到106,也就是中國出口企業所承擔的綜合匯率水平,比起2020年七月的低點,已經上漲了18%左右。之所以漲得那麼兇,是因為全球供應鏈因疫情原因斷裂,而中國這邊疫情控制得好所以供應鏈運轉相對順暢。但是,中國出口行業的景氣度最近有所回落,海外與我們競爭的供應鏈開始逐漸恢復,而長三角的供應鏈則因為疫情反覆而有所停滯。在此背景下,回吐一部分此前的漲幅也是理所應當的。

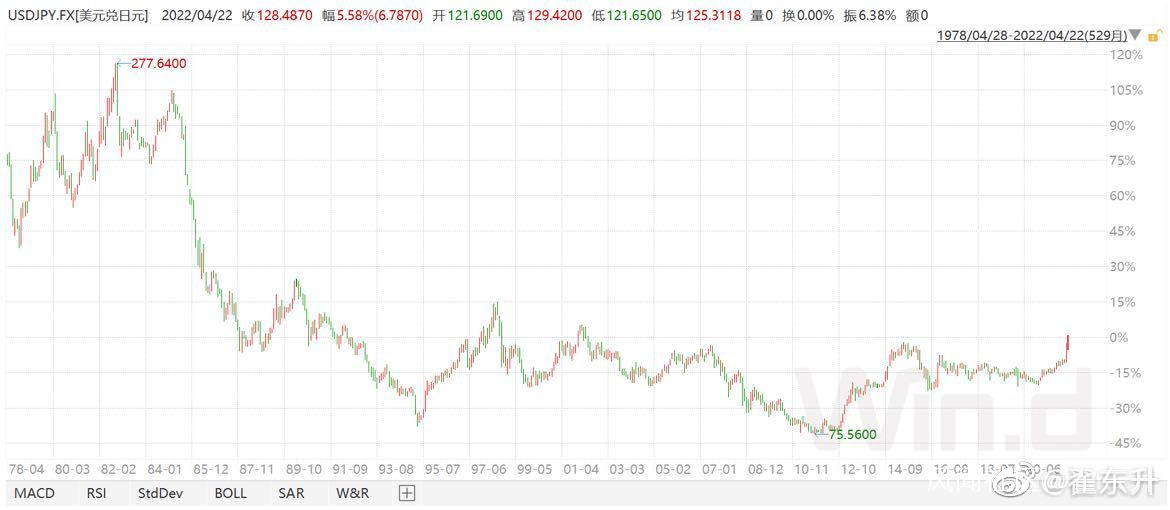

其次,人民幣兑美元的這輪貶值,可以看作是對日元兑美元快速貶值的一種防禦性反應。後金融危機時代,中國取代了日本成為東亞供應鏈的樞紐國家,中日之間的產業結構也越來越趨同,日元匯率大幅快速貶值會傷害到中國產業的競爭力。今年兩會確定了咱們的經濟增速應該為5.5%,但是由於疫情影響,上半年並不樂觀,所以,人民幣匯率太強不利於保增長和保就業。日元在三月初以來兑美元貶值了百分之十。相比之下,人民幣兑美元從這周開始貶值,目前貶值了2.28%。當然,我並不認為人民幣會跟着日元同等幅度地貶值,因為兩個國家的經濟基本面不同,國際國內的政策空間也不同。

受日元貶值的影響,新台幣、韓元、泰銖、馬來西亞林吉特等出口國的貨幣都有所貶值。東亞供應鏈所涉各國其實是一根藤上的螞蚱,日本雖然不再是龍頭和核心,但是它撒丫子逃跑時,還是會扯別人後腿。

那麼問題來了,日元這兩個月為什麼要快速貶值?按説日元是全球套息交易的重要融資貨幣,俄烏衝突導致全球風險加大的背景下,套息交易的解除本來應該會導致日元上漲。換言之,為什麼傳統的避險貨幣日元不再表現出逆週期性?

我的理解,第一個原因,俄烏衝突加劇了能源和原材料價格的大幅上漲,從而影響日本原本已不太樂觀的國際收支平衡。

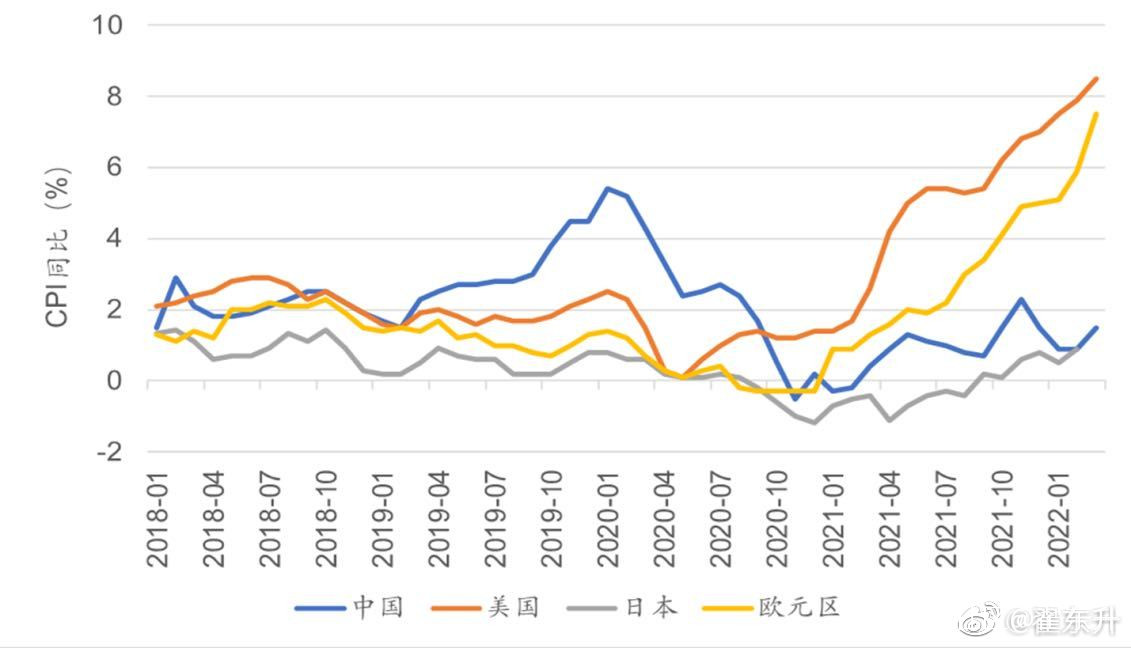

第二個原因,美國通脹高企,為了抑制通脹美聯儲正在強勢加息,全年宣稱要加六次。(捎帶説一句,我一貫認為美聯儲無法持續大幅加息,它不能真的把聯邦政府的平均融資成本抬高到4%以上去,短期加得越猛,後年降息擴表就越狠,我至今仍然如此認為。)美元指數最近一年來表現出強勁的上升勢頭,已經上升了10%。日本國內通脹相比美國要好一些,所以繼續放鬆貨幣和財政政策,量化寬鬆加上給民眾和企業變着法子發點兒錢以保民生保就業,所以日元相對於美元大幅下跌。

第三,這種貶值應該是日本政府樂見的局面。

接下來的問題是,日元這波貶值能有多大空間?會不會持續貶值?我的估計是,極限情況下,這一波貶值最多還有10%左右的空間。一般來説,少子老齡化社會由於本土消費的萎縮,其貨幣通常是很強勢的,而且日本在全球擁有三萬億美元的海外淨資產,高居全球首位。當然,俗話説,坐吃山空,如果日本品牌及其在亞洲各地佈局的產業,在中韓的競爭中持續萎縮,那麼靠祖上留下的這些錢將來也是不經花的。一些朋友觀察到日本汽車的市場競爭力今不如昔,內飾跟十年前沒有變化,車裏居然還有CD機,顯然是沒能像中美一樣抓住移動互聯網時代的技術紅利。

傳統汽車向新能源汽車轉型過程中,日本一意孤行搞氫能車,而中美歐的主流都選擇了電動,究竟是氫能好還是電動好,其實技術因素遠不如市場因素來得重要:當電動車獲得先發優勢,相關的研發投入就會快速增加,配套基礎設施就能提前完善,從而比氫能路線形成更好的產業和消費生態。日本這次是不是又點錯科技樹?日本車企會不會重複當年家電行業的命運?也許吧。再剩下的重要行業可能就要數半導體行業了,中國大陸、中國台灣、韓國等地的半導體行業相對日本半導體行業市場份額有何變化?也值得關注。一國貨幣匯率最主要是受其需求側影響,但是供給側因素也要佔到大約三分之一的權重,不能忽視。

最後説説印度盧比。由於還沒有真正融入東亞供應鏈,所以盧比保持了它自身的穩定貶值節奏:兑美元每年大概貶值2.5%左右。最近印度媒體宣傳,2021年印度是主要經濟體中間增速最快的。但是這種比較方法是可笑的,因為它們各自的貨幣單位是不同的。這就好比如下小學低年級的應用題:你和朋友在機場裏趕飛機,你不小心在一條電動步行道上逆行,而你的朋友則在平地上正常步行。朋友的步行速度是5.5單位/S,你自己的速度是7單位/S,但是電動步行道的速度是2.5單位/S,你們一起出發,誰能先趕到登機口?同樣的道理,許多發展中國家動輒宣稱自己的增速有多快,其實這些説法只有政治意義,沒有經濟意義,因為在人口年輕而又沒有工業化的發展中國家,其貨幣在大多數情況下都是要持續貶值的。不提匯率穩定性而僅僅討論增速,其實是在耍流氓。