衝擊高端,中國手機的無限戰爭_風聞

洞见新研社-洞见新研社官方账号-专注商业与科技,在没人思考的地方,再深思五分钟。2022-04-26 22:01

作者 | 魏啓揚

來源 | 洞見新研社

中國手機對蘋果的態度很複雜。

2007年,蘋果憑藉着初代iPhone,開啓了一個時代的大幕,跟隨着蘋果的腳步,中國的消費電子市場也迎來了跨越式的發展,更為關鍵的是,在全球化大分工的趨勢下,中國大陸憑藉着人口紅利與政策激勵,逐漸形成了一條蔚為壯觀的“蘋果產業鏈”。

這條供應鏈有多強大?

紐約時報曾有這樣一個報道:2012年,離iPhone預定上架只有數週了,手機屏幕臨近午夜時才被運到裝配工廠。工頭立刻叫醒了工人,每人一包餅乾一杯茶,立刻趕往車間,半個鐘頭內,組裝線開工。96個小時後,這家公司便可以用日產1萬多台的速度生產iPhone。

光在2012年,蘋果的中國供應商增加了1倍多。蘋果公司發佈的2021年度《供應商責任進展報告》中披露了2020年主要供應商名單,在其前200名供應商裏,中國大陸廠商共有96家,佔比近半。

所以,當華米OV要做手機時,藍思科技、立訊精密、欣旺達等蘋果成熟的供應商就在面前,隨時可用,如果站在這個角度,説蘋果是中國手機的領路人也並不為過。

可在另一面,中國手機廠商們雖然坐擁全球最大的消費市場,銷量之高,規模之大,單個拎出來,在行業內也是極少能有匹敵,但全行業的利潤率與蘋果相比根本不在一個量級。

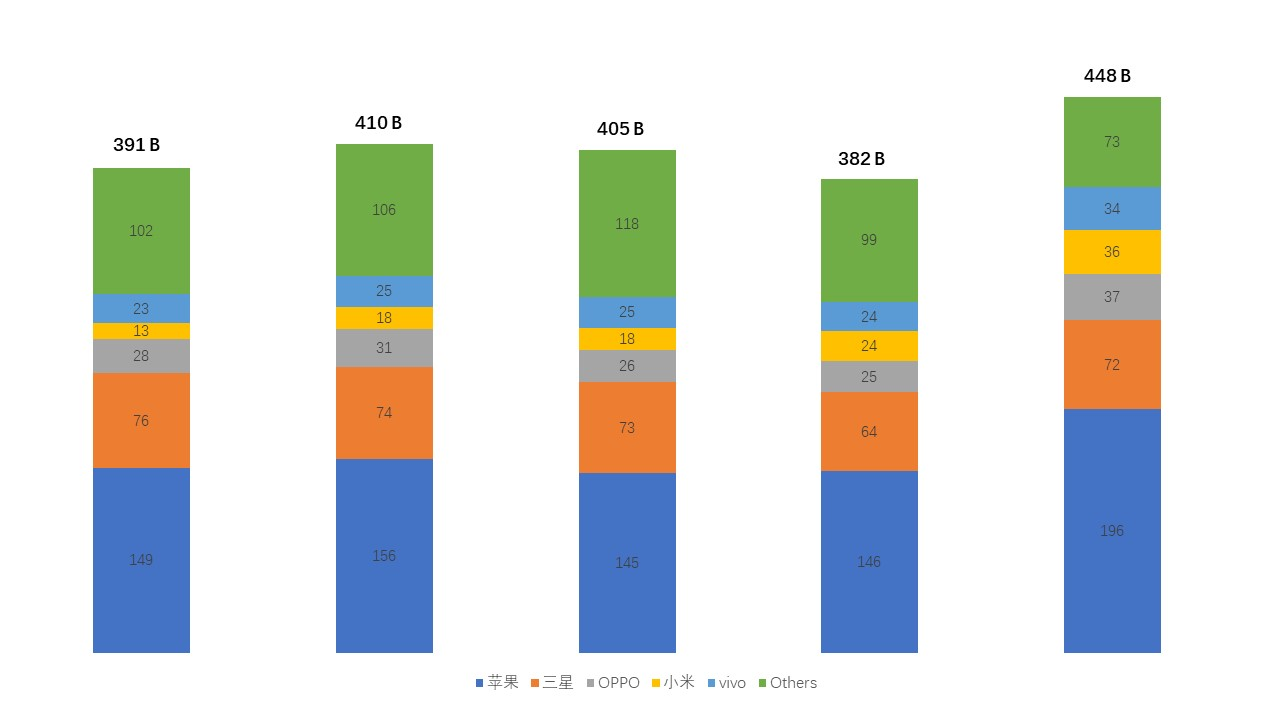

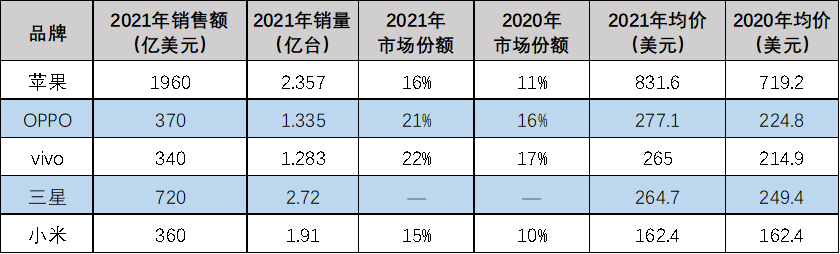

來自Counterpoint的統計數據顯示,2021年全球智能手機總收入為4480億美元(約合28290億元人民幣),蘋果以1960億美元收入排名冠軍,約合12380億元人民幣,佔到全部智能手機品牌總收入44%。

數據來源:Counterpoint OPPO數據包含一加手機 單位:十億美元 製圖:洞見新研社

在市場份額和出貨量上,蘋果不是最高,但單機均價卻能與友商拉開幾個身位,2021年時達到831.6美元,與之對應的OPPO/vivo/三星/小米單機均價分別為277.1/265/264.7/162.4美元。

因而長期以來,iPhone的市場佔有率在20%以下,卻能攫取了全球手機市場75%-80%左右的利潤。

數據來源:Counterpoint OPPO數據包含一加手機制圖:洞見新研社

手機行業苦蘋果久矣。Others們幹着最累的活,卻只能撿蘋果的“殘羹冷炙”,在智能手機增量市場的紅利吃盡之後,開闢“衝擊高端”的“第二戰場”成為中國手機的集體選擇。

2020年之前,華米OV前赴後繼,2020年之後,華為因制裁推出競爭序列,榮耀又迅速補位,整個行業對“衝擊高端“樂此不疲。

在蘋果的“言傳身教”之下,中國手機也達成了共識,“高端”對於品牌而言不光光是顏面,更是關乎生存的未來。

從外資品牌包圍圈中殺出的華米OV

初代iPhone上市兩年後,手機行業風向的轉變開始讓諾基亞、摩托羅拉們如坐針氈。

2009年,諾基亞時任董事長李思拓參觀位於紐約第五大道的諾基亞旗艦店時,店內除了銷售竟鮮有客人,讓李思拓錯愕的是,當他走入同一街區的蘋果專賣店時,人潮擁擠,難以穿行。

這是一個功能機與智能機共存的時代,彼時,諾基亞、摩托羅拉等外資品牌雖然感受到來自蘋果的壓力,但畢竟根基深厚,在面對中國手機時,仍然具有壓倒性的優勢。

在外資品牌的“慣性思維”中,技術“改朝換代”的“陣痛”只是暫時的,只要自己也掌握了“核心技術”,市場依然會回到自己手中,在此之前,惠普的打印機、佳能尼康的照相機、IBM的電腦等外資品牌在不同的行業都做出了非常成功的範例。

可“慣性思維”終究敗給了趨勢,外資手機品牌過於注重手機的基本功能,只想着如何實現高質量的通話效果,如何讓手機更加皮實耐用,並沒有意識到通信技術由2G躍升至3G後,市場上需要不是為打電話設計的手機,而是能夠與互聯網融合,為互聯網設計的手機。

外資手機品牌集體忽略了手機功能延展、生態創建上的開拓,忽略了手機從少數人的奢侈專屬向人手一隻的大眾消費品遷移過程中,個性體驗、品牌調性、渠道營銷等等對消費者的影響。

如果説諾基亞、摩托羅拉還曾試圖“掙扎反擊”,愛立信則是外資品牌退敗典型的集大成者,這家百年通信巨頭一直認為做手機就是做技術,當沒有新技術時,就不需要推出新手機,以致很長一段時間內,愛立信在市場上就只有一種式樣,幾個型號,這樣的產品力很難説有多強的競爭力。

反觀中國手機,憑藉着對市場和行業趨勢的敏鋭嗅覺,一舉衝破了外資品牌的合圍,與蘋果一起站上了新時代的舞台。

2011年8月,三星在柏林國際電子展上發佈5.3英寸大屏手機Galaxy Note後不久,小米登場了。

發佈會上,米粉們羣情激昂,高呼着“雷布斯”,雷軍也不負眾望,為小米的首款產品給出了1999的定價,首批貨源30萬台小米1在3個小時內被預定一空,小米一炮而紅的同時也給自己銘刻上了至今也甩不掉的標籤:極致性價比+互聯網思維。

小米1發佈現場

2011年11月,vivo在水立方發佈了全球第一台整合了Hi-Fi(高保真)級專業芯片的智能手機X1,成功開創了音樂手機細分品類。同時,這款手機以6.55毫米的機身,成為當時世界上最薄的智能手機。

憑藉着X1,vivo不但在智能手機切換的檔口站穩了腳跟,也在一定程度上化解了vivo功能機的庫存問題。

小米和vivo算是走的比較順利的兩個品牌,前者沒有功能機的“歷史包袱”,在互聯網浪潮的助推下輕裝上陣,後者從與山寨機的浴血奮戰中殺出,一開始就注重差異化,在技術和產品設計上壓對了方向。

並不是所有的中國手機都如小米和vivo這般幸運,比如OPPO。

同樣是2011年,OPPO的第一款智能機X903/Find就折戟了,當時經過蘋果的“教育”,智能手機的形態基本定型,然而OPPO卻鬼使神差的“避開”了直板造型,特立獨行的採用滑蓋設計,並且機身厚度達16.6毫米,重量近200克。

後來覆盤X903/Find的銷量時,還在OPPO當副總經理的劉作虎“都不好意思説”。

吃一塹長一智,X903/Find雖然失敗,但OPPO還是在這款產品上吸取了大量的經驗,並在後續的市場競爭中進行了孜孜不倦的產品創新。

2012年發佈Ulike2,OPPO在行業中第一個將前置攝像頭提升至500萬像素,並且開創了內置美顏功能的先河。

同樣是2012年,超薄手機Finder成為OPPO的翻身之作,接着,憑藉着一系列搭載引領行業閃充技術的產品,OPPO於2016年站上了中國市場銷量第一的寶座。

初代iPhone引領下,全球智能手機出貨量2007年破億,2013年達到10.19億部,三年後的2016年又踏上了14.73億部的台階。在這個過程中,有“中華酷聯”敗退的唏噓,也有華米OV聯手抗擊外資品牌的榮光,而對市場格局起決定性作用的,除了中國手機的自身努力之外,還在於對趨勢的判斷和把握。

這裏説的趨勢不光光是功能機到智能機技術切換的趨勢,更深層次的趨勢是,面對洶湧而至的換機潮,客户從何而來,增量市場從何而來?

小米把握的是線上的趨勢,幾乎與電商行業的發展同步而行,小米在線上牢牢佔據了用户的心智,確立起極具辨識度的品牌標籤。

OV把握的是線下的趨勢,憑藉着3萬多經銷商大軍,OV將觸角伸向了廣袤的低線市場,走着“農村包圍城市”的“抗戰”路線,以致於英國老牌高端雜誌《經濟學人》發表文章將OV的成功總結為渠道的勝利,華爾街日報記者更是親自跑到中國一探究竟。

友商們也將OV作為學習對象,認真研究起來。任正非在華為終端年度BG大會上號召:要向OV學習,不要瞧不起人家。雷軍也是親自跑到河南洛陽伊川縣的一個鄉鎮上的vivo專賣店“取經”學習。

雷軍微博曬出在河南手機店與老闆交流

中國手機之所以能夠完成對外資品牌的勝利,蘋果在中國大陸創建的“蘋果產業鏈”功不可沒,然而也正是因為“蘋果產業鏈”的存在,中國手機廠商的利潤始終只能是“維持生活”的樣子,只是前期巨大的增量市場掩蓋了很多問題,中國手機發展的屏障被暫時遮掩了而已。

華為摸着石頭過河,小米OV摸着華為過河

如果市場容量足夠大,中國手機銷量增長可以用規模效應還彌補利潤足,倒也能和蘋果相安無事的共處下去,然而故事的轉折發生在2017年,中國智能手機市場第一次出現了出貨量整體下滑。

存量競爭下,改變產品結構,向上一級市場要利潤成了唯一正解。

中國手機衝擊高端的經歷,華為是成功的,也是悲壯的。

事實上,華為在智能手機發展的初期並不順利,曾一度被小米OV壓在身下。

華為的第一款智能手機Ascend P1也是2011年發佈的,這款手機一開始就定位“高端”,由於刻意追求“薄”的特點,導致工業設計的美學被無情扼殺,整個手機看起來就是一塊板磚,以致於連餘承東看到P1樣機時都忍不住吐槽:“這(tm)是個什麼東西?”

雖然餘承東使出了渾身解數,甚至到親自到門店為P1站台,但這款手機的最終銷量不到百萬,而此時,小米的銷量已是P1的十倍。

其後,華為又推出了另一款Ascend D系列,口碑依然撲街,有坊間傳聞,震怒的任正非曾當着眾多高管的面,把這款手機砸在餘承東的臉上。

從D系列開始,到後來的P系列、Mate系列都用的是海思的K3V2芯片,一直用到了P6,由於海思早期芯片性能不足,附帶影響了手機體驗,手機發熱、卡頓緩慢等症狀始終沒有解決。

華為內部對此苦不堪言,一度動搖,用户也對華為產生“恨鐵不成鋼”的情緒,抖機靈的網友寫了一幅對聯:“海思恆久遠,一顆(K3V2)永流傳。”

而華為之所以成為華為,就在於其對目標的堅持,具體體現在手機上,就是堅持採用自家的海思芯片,與其他品牌形成核心上的差異。

2013年,K3V2終於退出了產品序列,華為P6 S搭載全新的麒麟910芯片問世;2014年,P7搭載麒麟910T亮相,其後每次產品的更新,麒麟芯片也在迭代,一直到華為P30上市時搭載的麒麟980芯片,其在性能上已經追上了高通的同代產品驍龍855。

在麒麟芯片追趕的過程中,售價接近4000元的Mate 7為華為真正樹立起高端手機的形象,此時海思芯片也才迭代至麒麟925。這款手機上市的第一週,華為的首批備貨即銷售一空,平時只炒iPhone的黃牛也第一次將目標瞄向了國產手機。

Mate 7最終出貨量超過700萬台,隨後2015年發佈的另一款旗艦機型P8的青春版銷量來到千萬級別,2016年發佈P10,即便發生了“疏油層門”和“內存門”這樣的負面輿情,消費者們邊罵邊買,最終銷量也突破了600萬台。再到之後,就是華為扛起高端的大旗與蘋果正面抗爭,以及遭受制裁,只得保留火種,逐漸淡出主流的故事了。

餘承東在發佈會上展示Mate 9

華為的成功,固然有特定歷史時期外部因素的推動,比如貿易戰、三星的自燃門、蘋果的安全門等,但其內核依然是產品力的勝利,除了在芯片和操作系統上的差異之外,在其他功能或者技術層面,華為的投入也是不遺餘力的。

比如當所有用户都在稱讚iPhone的拍照功能時,其背後是蘋果組建的一個700多人的影像部門的技術支撐,對比之下,華為也意識到拍照是手機銷量的一個重要影響因素,餘承東大筆一揮:我們也要給影像部門招滿700個工程師,不能比蘋果少!

自此,華為從50倍變焦到100倍變焦,從三攝、四攝到拍月亮,華為牢牢佔據了用户心智,“華為手機拍照最好”成為市場最大的共識。

華為基本法第二十三則提到了“壓強原則”:在成功關鍵因素和選定的戰略生長點上,以超過主要競爭對手的強度配置資源,要麼不做,要做,就極大地集中人力、物力和財力,實現重點突破。

在手機上,華為就只認一個死理:無論哪個功能,這個市場上誰是最好的,我就不能比他差。

可惜的是,中國手機只有一個華為,小米OV也不具備為了某種個目標無底線投入的條件,可從華為身上,小米OV也看到了手機差異化的核心——死磕屏幕和照相。

2018年6月,vivo在上海發佈了對整個行業都具里程碑意義的全面屏手機——NEX,通過升降鏡頭和屏下指紋技術,vivo NEX實現了無劉海全面屏,這個創新樣本一度引領了全面屏和屏下指紋手機的普及,在此之後高刷屏、曲面屏、挖孔屏各種方案輪番登場。

華為P20 Pro首次在主流旗艦機上應用後置三攝方案後,各種三攝、四攝組模方案讓人眼花繚亂,相比之下,蘋果在1年後發佈的iPhone 11中才首次採用了有“浴霸”之稱的三攝組模。

在芯片上,小米OV雖然無法像華為一樣直接啃下SoC,但他們從核心目標的外圍邊緣切入,繼續鞏固和強化在影像上的優勢。

2021年3月,小米推出了自研的ISP專業影像芯片“澎湃C1”,並將其配置在自家首款摺疊屏手機MIX Fold中;同年,vivo在新發布的旗艦產品vivo X70系列中同樣搭載了自研的ISP芯片V1。

OPPO的動作稍晚一些,但也在今年2月份推出了搭載自研NPU芯片“MariSilicon X”的旗艦新機Find X5 Pro,與ISP類似,NPU也是影像芯片,只不過NPU具有深度學習的能力,在數據處理和算法方面性能更強。

MariSilicon X 的發佈和應用是OPPO在計算影像領域首次實現了全鏈路垂直整合,將完全服務於OPPO定製化的計算影像需求。OPPO CEO陳明永公開表示:MariSilicon X是OPPO自研芯片的一小步,OPPO未來會持續投入資源,用幾千人的團隊,去腳踏實地做自研芯片。

小米1從2011年的1999元起步,在很長一段時間內,千元機是市場的主流,而當時間來到2018年時,中國手機的主流機型逐漸站穩了3000元的價位,用户對中國手機感官的逐漸改變亦是中國手機集體努力的結果。

後華為時代,5G與摺疊屏的趨勢之爭

有些無可奈何的是,雖然中國手機已經很努力了,可是在華為之後,蘋果依然像一座大山般豎在面前難以超越,中國手機需要一個機會,一個彎道超車的機會。

2G切換到3G再到4G的這個過程,造就了手機市場“改朝換代”的黃金歲月,蘋果確立了自己的王者地位,中國手機也收穫了涅槃與成長,而如今擺在中國手機面前有兩個機會,5G和摺疊屏,前者是通信技術切換的檔口,後者是手機形態變化的趨勢。

2G到3G/4G時,智能手機取代功能機的換機潮勢不可擋,當4G切換到5G時,同樣的事情會不會再發生一次呢?

功能機進化到智能機時,佔據大量物理空間的實體鍵盤被優化出去,取而代之的是越來越大的大屏,與之相隨的依然是勢不可擋的換機潮,當摺疊屏出現後,歷史是否會重演呢?

中國手機已經成年了,不做選擇題,不管是不是機會,5G和摺疊屏的趨勢都要親自把握。

在5G與摺疊屏的打法上,中國手機也很明確,用酷炫的新技術在用户心中形成高端的印象,用規模化的生產能力降低成本,搶先在市場中建立起競爭的橋頭堡,抓換機的爆發點。

從2019年開始,短短2年時間,中國手機將5G通信功能捲成了標配,並且完成了對所有價格區間的覆蓋,雖然“5G手機到底是否必要”的質疑仍然時有響起,可2020年上半年全國5G套餐用户破億事件可以作為標記,隨着套餐資費的不斷下調,5G應用的開拓,5G手機的爆發幾乎就在眼前。

目前的現狀是,在5G這項技術上,中國手機與蘋果在實質上處於同一起跑線,在殺手級應用出現之前,市場格局不會發生變化,但摺疊屏就不同了。

來自Canalys的數據顯示,摺疊屏手機的出貨量在2021年達到了890萬部,同比增長高達148%。相比之下,整體智能手機市場的增長率僅有7%。在2022世界移動大會上,榮耀CEO趙明做了一個大膽的推測,他認為摺疊手機或將成為智能手機的主流,2022年摺疊屏手機市場可以增長10倍。

中國手機在搶佔摺疊屏市場高地時同樣採用技術創新+低價普及的打法。

針對摺疊屏摺痕這一痛點頑疾,中國手機來了個“百家爭鳴”。

最近發佈的幾款機型中,OPPO Find N將UTG方案首次引入到國產品牌,採用精工擬椎式鉸鏈設計,大大改善了摺痕效果;榮耀Magic V自研了一套超薄懸水滴鉸鏈,創造了最薄的內折手機記錄;剛剛發佈的vivo X Fold進一步推進,在鉸鏈這個配件上採用了航空級的材料——鈦合金、鋯合金(液態金屬)、碳纖維板、應用於火箭發動機外殼的18Ni250等,打造了由一系列複雜的龍骨、浮動中板與抓夾結構組成的浮翼式鉸鏈。

2020年時,OPPO甚至在自己品牌的未來科技大會上發佈了一款“OPPOX 2021 卷軸概念機”,這款手機搭載了一塊最小6.7 英寸、最大7.4 英寸的無級OLED柔性卷軸屏。只需輕輕一劃,屏幕便如畫卷般伸展,呈現幾乎“零摺痕”的屏幕效果。這款概念機背後,OPPO佈局了117項專利,其中卷軸機構相關核心專利12項。

摺疊屏成手機廠商近期競爭的焦點

説到摺疊屏的競爭時,我們會發現榮耀悄悄的冒出頭來,取代了華為的位置,是的,後

華為時代,榮耀繼承了華為在人才、研發、渠道乃至創新思維上的諸多遺產,在一定程度上也是接過了華為衝擊高端的班。

由於眾所周知的原因,榮耀2020年11月從華為剝離時,受多種因素影響,市場份額一度跌至3%,而隨着榮耀50系列的熱銷,榮耀完成了絕地反擊,2021年Q4終於填補了華為留下的空白,中國市場出貨量爬升至第二,位列安卓陣營第一,僅次於蘋果,在國產手機中排名第一。

今年2月發佈新一代旗艦機型Magic 4系列,其中榮耀Magic4至臻版售價7999元,在價格上直接對標蘋果13 pro,榮耀對Magic 4的佈局頗為宏大,對內守住國內市場的基本盤,對外則發力突破法國、芬蘭、捷克、沙特、馬來、墨西哥等國家,藉助着華為的根基,向上打歐洲市場,從而形成戰略上的合圍。

在價格上,早期摺疊屏的價格高到“只可遠觀,不可褻玩”,而如今,中國手機正努力將摺疊屏向“走量”的方向靠近,與早期摺疊屏動輒上萬到數萬的價格相比,目前國產主流摺疊屏手機的價格都在萬元以內,OPPO Find N更是將價格拉低至7699元起。

很顯然,繼華為之後,中國手機正在用實際行動改變用户對自己的慣性偏見,在技術儲備與產品制高點,成本控制與普及率等諸多對立的兩面中找到最佳的平衡點。

中國手機確實在與蘋果競爭,但更多是與自己較勁,OPPO CEO陳明永曾經講過一套“圍棋理論”:真正的圍棋高手是你圍你的地盤,我圍我的地盤,我們可能沒有任何廝殺,高下已見。

結語

衝擊高端的無限戰爭還在繼續,最近的一個趨勢是“全家老口一起上”的生態戰。

在這方面蘋果是鼻祖,小米也早早佈局有米家生態鏈,榮耀接下了華為的“衣缽”,主打“1+8+N”智慧全場景落地,OV佈局稍微,但也逐漸成型,vivo推出“1+3+N”戰略,OPPO則傳出在去年將新興移動終端事業部升級為IoT事業羣,加碼物聯網生態。

迴歸到中國手機衝擊高端的實質,不管是手機主賽道上的競爭,還是外圍生態戰的旁敲側擊,不管是技術產品層面的創新,還是渠道營銷維度的變革,最終都需要回到一點,即用户和初心,做了這麼多事情,到底是為了什麼?想破腦袋無數的創新,用户是否認可?其中的評判或許有成熟的管理體系與數據模型作為支撐,但真正的成功卻需要始終如一的堅持,看起來很容易,做起來,其中的滋味只有自己品嚐。