從百信銀行董事長變動,看銀行業未來如何破局數字金融時代?_風聞

向善财经-2022-04-27 17:47

近日,中信百信銀行董事長及部分董事職位發生變動。該公司官網披露:

近日收到中信百信銀行原董事長李慶萍女士,非執行董事及董事會審計和關聯交易控制委員會委員王海峯先生,獨立非執行董事、董事會審計和關聯交易控制委員會委員、董事會風險管理和消費者權益保護委員會委員及董事會提名和薪酬委員會委員金李的辭呈。

其中,李慶萍、王海峯的辭任自2022年3月7日生效,金李將根據《銀行保險機構公司治理準則》的相關規定,在新任獨立非執行董事正式就任前繼續履職。同時,百信銀行宣佈了新任董事長等職位:呂天貴為新董事長,增補劉月珍、李曉洋為本行非執行董事候選人,增補任菲為本行獨立非執行董事候選人。

更換董事長視同於公司換腦,如此大的董事會變動,公眾最擔心的就是會不會影響此後的公司經營發展。

百信銀行的內憂與外患

百信銀行成立於2017年11月18日,由中信銀行和百度聯合發起設立,是國務院特批、銀保監會主導成立的第一家國有控股互聯網銀行。2020年11月,銀保監會正式批覆百信銀行增資擴股方案,同意引入加拿大養老基金作為新戰略投資者,持股8.27%。

從官網信息來看,百信銀行的業務主要有三大板塊,分別是財富管理、消費金融、小微金融。且陸續發佈了好會花、錢包Plus、百度閃付卡、百車貸、百商貸、百興貸、百票貼等數字金融產品。

從官網信息來看,百信銀行的業務主要有三大板塊,分別是財富管理、消費金融、小微金融。且陸續發佈了好會花、錢包Plus、百度閃付卡、百車貸、百商貸、百興貸、百票貼等數字金融產品。

優質的股東背景並沒有為百信銀行帶來可預見的光明前景,反而在接下來的幾年中,企業一直在虧損的邊緣掙扎。

數據顯示,2017年,百信銀行實現營業收入0.3億元,淨虧損2.91億元。2018年,百信銀行營業收入為12.95億元,淨虧損擴大至4.84億元。2019年,百信銀行首次扭虧,實現盈利0.2億元。但2020年再次虧損3.88億元,同比下滑2064.02%。

與同年開業的銀行來比較,2017年,開業的銀行共計有10家,而2020年,除振興銀行虧損1.6億、百信銀行虧損3.8億以外,其餘各行均已實現盈利。

所幸的是,2021年再次扭虧,實現營業淨收入29.98億元,淨利潤2.63億元。

在銀行背景上,百信銀行和微眾銀行、網商銀行、新網銀行等民營銀行均具備互聯網銀行背景。百信銀行的增長固然值得肯定,但是與2014年12月成立的微眾銀行、2015年6月成立的網商銀行相比,無論是營收、淨利潤還是總資產,都存在較大差距。

截至2021年末,微眾銀行營業收入269.89億元,其中淨利潤68.84億元,同比增長超三成;2021年,網商銀行實現營收100.83億元,淨利潤17.89億元,淨利潤同比增長39.66%。對比而言,網商銀行的淨利潤是百信銀行近6.8倍,而微眾銀行的淨利潤則相當於百信銀行的26倍。

在總資產層面,截至2021年末,百信銀行的總資產為794.06億元,較上年末增長 19.46%,而總負債為726.01 億元,較上年末增長 21.20%。負債增速略超資產。而網商銀行和微眾銀行的總資產規模均在三千億以上。

從所有制結構及股東構成來看,百信銀行又是一家國有銀行控股的銀行。據天眼查專業版APP顯示,中信銀行股份有限公司為最大股東,佔比為65.69%。

從所有制結構及股東構成來看,百信銀行又是一家國有銀行控股的銀行。據天眼查專業版APP顯示,中信銀行股份有限公司為最大股東,佔比為65.69%。

也就是説,相比其他民營銀行,百信銀行要承擔更多對社會的職責,其出發點並不是簡單追求利潤最大化,還要服從社會公共利益和特殊社會目標的需要。

也就是説,相比其他民營銀行,百信銀行要承擔更多對社會的職責,其出發點並不是簡單追求利潤最大化,還要服從社會公共利益和特殊社會目標的需要。

敲響合規時代的警鐘

另外需要注意的是,網商銀行和微眾銀行均為民營銀行牌照,而百信銀行則屬於直銷銀行牌照。

所謂直銷銀行,是指不設立實體業務網點,而是通過網上銀行、電話銀行、ATM、電子郵件、移動終端等遠程實現業務中心與終端客户直接進行業務往來的銀行。

一般認為,直銷銀行牌照是拿不到民營銀行牌照時退而求其次的選擇。因為從兩類牌照的經營範圍和監管要求來看,直銷銀行是“有限牌照”,“有限”體現為不能設立線下網點,而民營銀行牌照與傳統銀行沒什麼區別。

根據畢馬威發佈的《中國直銷銀行發展新機遇》報告,國外直銷銀行的發展歷程中,主流的發展模式有四種,分別為業務驅動型(例如Fidor Bank、First Direct);技術驅動型(例如Atom Bank、mBank);資源驅動型(例如Comdirect、ING-DiBa );平台驅動型(例如樂天銀行、Ally Bank )。

四種模式規劃的重點都各有不同,從互聯網的背景來看,百信銀行更像是技術驅動型的直銷銀行。“aibank”,這是百信銀行的英文名和域名,簡單直接地指向了技術,從其官網也能看出其對技術的推崇。

但作為互聯網與國有銀行融合的產物,考慮到百信銀行的生態佈局,又更接近第四種平台驅動型模式。這其中的競合關係讓這種“聯姻”變得頗為微妙,從結果來看,百信銀行的跨界融合效果並不十分的盡如人意。

但作為互聯網與國有銀行融合的產物,考慮到百信銀行的生態佈局,又更接近第四種平台驅動型模式。這其中的競合關係讓這種“聯姻”變得頗為微妙,從結果來看,百信銀行的跨界融合效果並不十分的盡如人意。

在去年11月20日,國家市場監管總局依法對43起未依法申報違法實施經營者集中案件作出行政處罰決定。其中,福建百度博瑞網絡科技有限公司與中信銀行股份有限公司新設合營企業案違反反壟斷法,分別被頂格處罰50萬元。該罰單被行業視為銀行行業反壟斷第一案。

當前商業銀行面臨的內外部環境發生較大變化,面臨的風險管控壓力較大,我國銀行業發展過程中的合規管理面臨新要求新挑戰。

據悉,百信銀行佈局自營消費金融,曾通過分期樂、小贏卡貸、小米貸款等多個互聯網金融平台引流。這一模式同時也引來不少消費者的投訴。

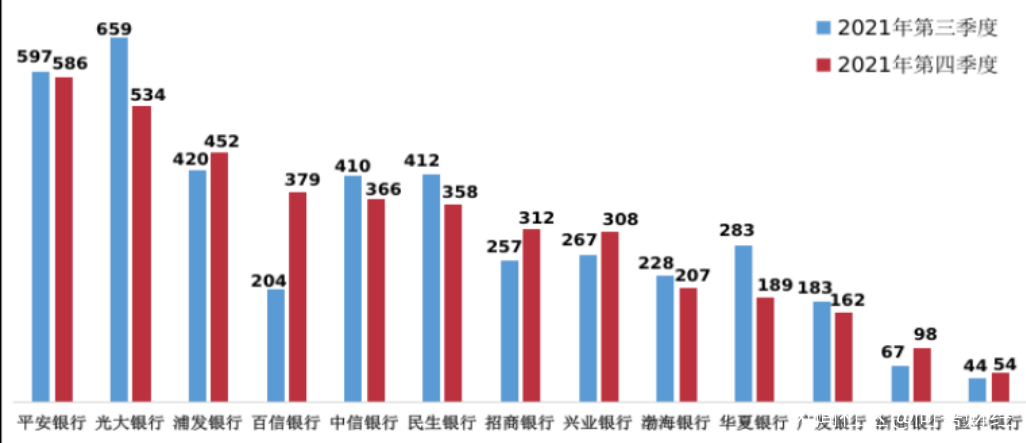

據銀保監會通報顯示,去年第四季度,百信銀行收到個人貸款業務投訴379件,環比增長85.8%,投訴的增幅在股份制商業銀行中排名第一。去年全年,該行個人貸款業務投訴為801件。

另外,向善財經注意到,有投資者在今年三月向中信銀行提問:百信銀行作為鳳凰衞視旗下鳳凰金融的託管銀行,確夥同鳳凰金融詐騙全國7萬出借人100億血汗錢,現鳳凰金融已被海南省公安廳立案,百信銀行是否應該好好反思一下在其充當了什麼角色,而作為監管部門的中信銀行是否起到了監管義務,這對廣大的股民非常重要。

另外,向善財經注意到,有投資者在今年三月向中信銀行提問:百信銀行作為鳳凰衞視旗下鳳凰金融的託管銀行,確夥同鳳凰金融詐騙全國7萬出借人100億血汗錢,現鳳凰金融已被海南省公安廳立案,百信銀行是否應該好好反思一下在其充當了什麼角色,而作為監管部門的中信銀行是否起到了監管義務,這對廣大的股民非常重要。

中信銀行回答稱:2021年5月,百信銀行已與鳳凰智信信息技術(海口)有限公司(簡稱“鳳凰智信”)解除存管合作協議。目前,相關監管單位已成立鳳凰智信風險處置工作專班,百信銀行按照專班對鳳凰智信的清退處置安排,配合執行清退相關工作。

原來,百信銀行曾為P2P、消費金融等提供資金託管服務,其中就包括鳳凰智信運營的鳳凰金融。天眼查APP資料顯示,鳳凰智信成立於2016年5月6日,註冊資本5億元,法人為賀鑫,系鳳新科技全資子公司。隨着監管部門對互聯網金融風險的防控,全國實際運營的P2P網貸機構已從高峯時期的約5000家壓降歸0了,但鳳凰智信已深陷逾期。

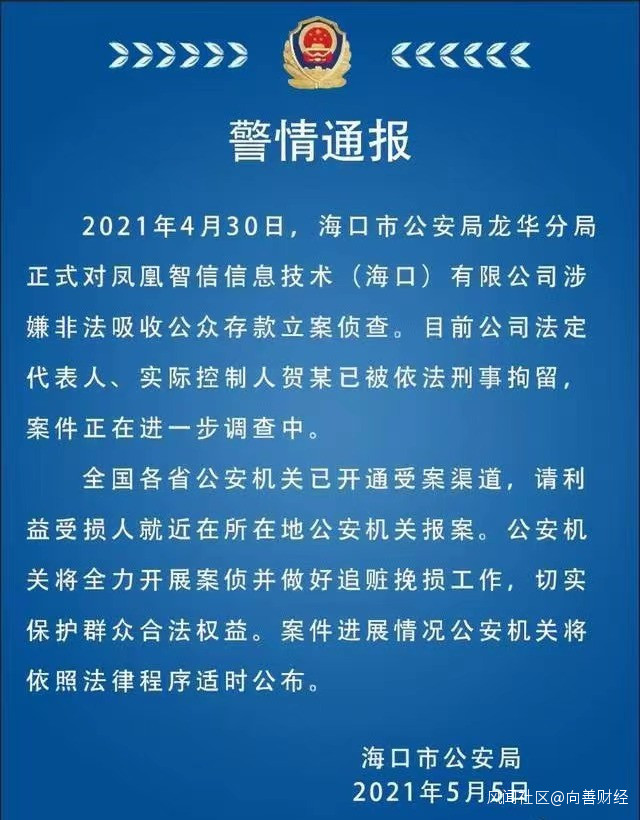

去年5月,海口市公安局發佈通報稱,4月30日,海口市公安局龍華分局正式對鳳凰智信信息技術(海口)有限公司(以下簡稱“鳳凰智信”)涉嫌非法吸收公眾存款立案偵查。目前公司法定代表人、實際控制人賀某已被依法刑事拘留,案件正在進一步調查中。

據瞭解,鳳凰金融中出借人出借的資金,其中一部分借給了借款人,另外一部分在鳳凰金融接入的百信銀行裏存管。

據瞭解,鳳凰金融中出借人出借的資金,其中一部分借給了借款人,另外一部分在鳳凰金融接入的百信銀行裏存管。

鳳凰金融股東背景相當強大,從天眼查APP來看,穿透股權後,甚至連中信旗下的中信資產管理有限公司都與其存在關係。

在金融科技方面,百信銀行也在持續加大金融科技投入。據瞭解,百信銀行2021年科技投入佔比超過50%,科技人才佔比超過60%。作為中國銀行業探索新模式的先行者,百信銀行想要在數字經濟時代脱穎而出,還需要更多的努力。

在金融科技方面,百信銀行也在持續加大金融科技投入。據瞭解,百信銀行2021年科技投入佔比超過50%,科技人才佔比超過60%。作為中國銀行業探索新模式的先行者,百信銀行想要在數字經濟時代脱穎而出,還需要更多的努力。