水井坊:負債率走高存貨高企,那些財報中的風險預警_風聞

财经九号院-2022-04-27 10:09

來源:財經九號院

作者:蔣凱

一季度增收不增利明顯

銷售費用居高不下,蠶食利潤

負債率走高、存貨高企

水井坊的酒變得不好賣?

股價暴跌逾4成

股份回購虧7200萬

持股基金鉅虧超4億

4月23日,水井坊(600779)發佈了2021年年報及2022年一季報。

財報數據顯示,2021年全年,水井坊實現46.32億元營收,同比增長54.1%;實現歸母淨利潤11.99億元,同比增長63.96%。這份成績單在已披露財報的酒企中,算得上是十分亮眼了。

**不過在同步披露的一季報中,公司業績開始翻臉。**一季度實現營收14.15億元,同比增加14.1%,歸母淨利潤和扣非後的歸母淨利潤卻分別下滑13.54%、12.19%,至3.63億元、3.57億元。可以説是增收不增利。

與此同時,一季報的其他財務指標也有所惡化,如經營性現金流量淨額同比大減35.66%至3.94億元;銷售費用同比大增52.75%,至4.1億元;管理費用同比大增51%,至0.92億元等等。

資本市場對水井坊財務數據惡化的反應也很直接,4月25日一開盤,水井坊股價掉頭下探直奔跌停;26日,股價依舊大跌8.64%,而當日整個白酒板塊一度大漲5.5%,收紅2.6%。

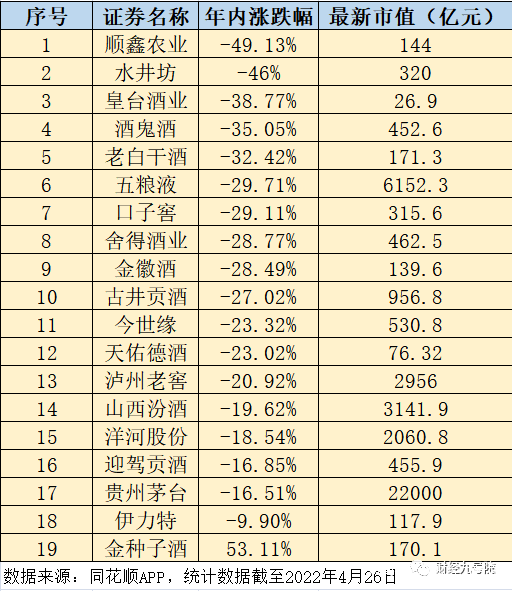

今年至今,不到4個月時間,水井坊的股價已跌去超46%,接近腰斬,基本領跌整個白酒白塊。

1

銷售費用大漲,蠶食利潤居高不下

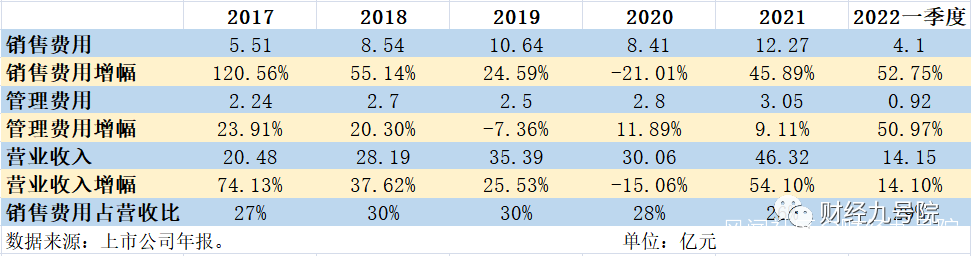

從前述披露的年報和一季報數據來看,業內比較關注的是水井坊銷售費用的漲幅較快,且銷售費用佔整體營收比例多年來居高不下,導致推高成本,蠶食利潤空間。

某種程度上説,水井坊這些年的業績是銷售催生型的。作者根據水井坊財報整理了近5年來的營收、營收增速及銷售費用、增速等數據。

作者發現,自2017年以來,除2020年外,水井坊的銷售費用均保持了較高速增長,多個年份還超過了營收增長速度;

**且5年來,銷售費用佔營收的比例一直居高不下,基本維持在30%左右上下。**換言之,水井坊的收入中,有將近三分之一是用作營銷花掉了。

這種趨勢在今年一季度更加突出。一季度營收增速僅為14.1%,同期的銷售費用增幅則高達52.75%,業內人士普遍認為投入、產出不成正比。

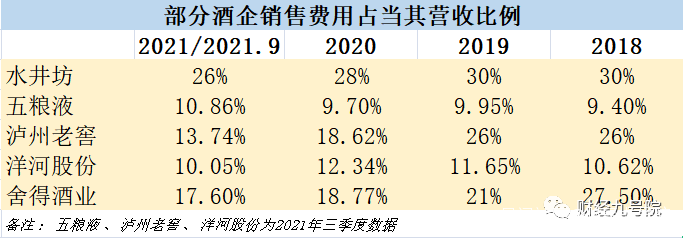

橫向來看,可資比較的是,五糧液、瀘州老窖等同為四川酒企的,還有洋河、捨得等同類二線白酒品牌。

從各家酒企的財報統計發現,五糧液、洋河股份等酒企的銷售費用佔營收總數常年在10%左右,即使是瀘州老窖近些年也已降到20%以下;

和水井坊營收規模相當的捨得酒業,也從三四年前的20%多,近年來降到了20%以下,去年三季度營銷費用僅佔當期營收的17.6%。

業內很看不懂水井坊的銷售策略,難道酒香也怕巷子深?

2

管理層動盪 負債率走高 存貨高企

作為A股唯一一家由外資控股的白酒企業,很少有人知道大名鼎鼎的水井坊,實際上已經是“洋品牌”了。

2006年至2008年,外資酒業巨頭帝亞吉歐入場,其通過參股獲得49%全興集團股權。到2013年8月,帝亞吉歐全資控股全興集團,進而間接控股水井坊39.72%的股份,成為實際第一大股東。

隨後,就開啓了水井坊高管層的頻繁更迭,這也在一定程度上拖累了水井坊的發展之路。要知道,在20多年前,水井坊的前身全興大麴一年的營收就超過了10億元。2000年前後,全興大麴的營收甚至一度超過貴州茅台和瀘州老窖。

用祖上也曾闊過來形容再合適不過了。但讓外資酒業巨頭來控股中國白酒,水土不服就體現出來了。

2010年,英國人柯明思當選水井坊的總經理,2013年1月,柯明思辭職。同年3月,美國人James Michael Rice成為水井坊總經理,James Michael Rice任職期間,2013年、2014年水井坊連續兩年虧損,一度“披星戴帽”,處在退市邊緣;最後,James Michael Rice也不得不在2015年9月30日提出了離職。

然後是時年58歲的範祥福“臨危受命”,出任水井坊董事長兼總經理;2019年總經理一職由危永標出任,但後者僅幹了1年多,就於2020年9月辭職。

去年,水井坊的董事Sanjeev Churiwala、監事會主席陳岱立、董秘田冀東皆因個人原因辭職;監事張永強因工作需要,亦提交了辭職報告。

伴隨着公司高層動盪,水井坊近幾年的業績雖然也在穩步前進,但其隱憂仍不可忽視。

在資產負債率方面,水井坊近5年來,從43.34%一路增加到2021年的55.33%,從數據上看,水井坊頗有一種舉債發展的意味;

同期,存貨也從9.2億元,增加到2021年的21.97億元,近5年來水井坊存貨貨值年均增加不少,目前的存貨貨值接近全年度營收近一半,可見水井坊的週轉率在下降;

難道水井坊的酒變得不好賣了?

最令人擔憂的是水井坊的應付票據及應付賬款,這些年增長過快,數額上來看,2020年為6.31億元,到2021年增加至10.15億元,同比大增60.88%,2020年增幅是32%。

資產負債率的不斷走高,應付票據和應付賬款的快速增長,存貨週轉率的降低,這些財務指標的走向,將使水井坊的現金流承受考驗,繼而推高企業的財務風險。

這是一個不得不令人警惕的信號。

3

追高的股份回購 已虧損7200萬元

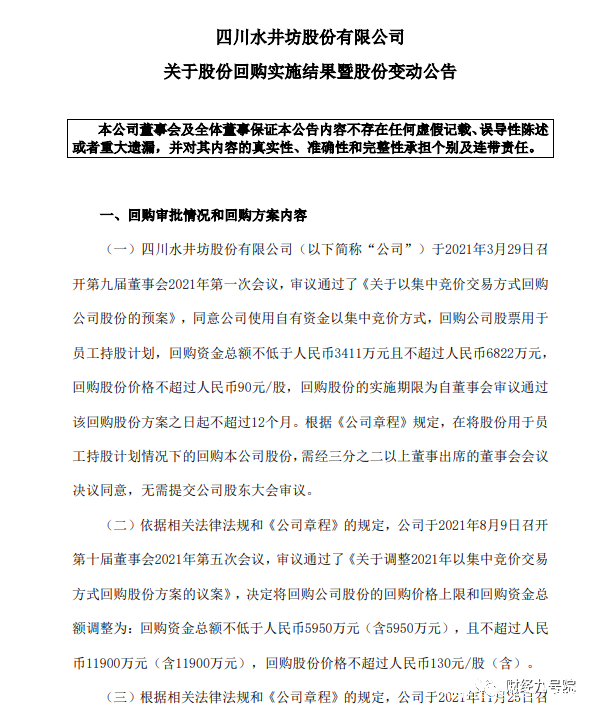

值得一提的是,早在2021年3月份水井坊啓動的股票回購計劃,據其今年3月30日披露的《關於股份回購實施結果暨股份變動公告》,水井坊已按規定完成了2021年度審議通過的回購股份計劃。

公告顯示,水井坊實際回購公司股份148.11萬股,佔公司總股本的0.30%,回購最高價格128.50元/股,回購最低價格100.80元/股,回購均價114.07元/股,回購股票將用於2021年員工持股計劃。

不過令投資者想不通的是,在去年3月份通過股份回購議案之後,水井坊又在8月和11月又追加了兩份回購議案,將回購價格追高到了120元每股、130元每股,這也為今日的鉅虧埋下伏筆。

按照4月26日收盤價65.53元每股計算,水井坊的股份回購計劃平均虧損42.55%,總計虧損了7189萬元。

這讓員工持股計劃怎麼想,難道真要持股站崗嗎?

此外,據萬得數據顯示,招商、泓德、鵬華等11家基金公司合計持有水井坊股份約3140.87萬股,僅4月25日、26日兩日累計大跌18.6%來看,短短兩天就累計跌去4.451億元。

基金經理們恐怕也是哭暈。

END.