4年虧28億元,快狗打車還想“燒錢”當同城貨運“卷王”?_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者2022-04-28 17:06

同城貨運這塊誘人的“蛋糕”不好啃

同城貨運這塊誘人的“蛋糕”不好啃

撰文/ 孟會緣

編輯/ 李覲麟

近日,快狗打車向港交所二次遞表的消息讓同城貨運市場獲得了極大的關注度。

外界驚異的是,一個四年累虧近28億元、預計還要虧到2024年底的企業,憑什麼衝擊“同城貨運第一股”?

其實在競爭激烈的同城貨運賽道,像快狗打車這樣長期虧錢的情況並不鮮見。正如快狗打車在招股書中對虧損的解釋,“同城物流業務尚處起步階段,需要以大量投資推動增長,要實現業務增長必須建立強大的競爭優勢。”

歷經“百團大戰”過後,同城貨運市場已經形成了快狗打車、貨拉拉、運滿滿、滴滴貨運四方拉鋸的局面,但看到其市場需求大、市場滲透率低、市場集中度低,是一個巨大增量市場的潛在前景,美團、哈羅等新玩家也進了場,無疑再度加劇了這一賽道的“衝突”。

強敵環伺之下,快狗打車借上市“募集資金將用於擴大用户基礎、增強平台的網絡效應”,但“燒錢換市場”虧了這麼多年仍看不到盈利的拐點,即使真的成功IPO獲得一筆資金,想要贏下這場“卷王”之戰也不容易。

謀求IPO是為繼續打“價格戰”?

快狗打車從沒有掩飾過,自己謀求IPO是為了“燒錢”打“價格戰”的意圖。

其招股書顯示,“此次藉助上市主要來補充補充資金,以增加用户補貼和廣告投放;尋求戰略合作、投資和收購,及技術研發投入和日常運營等。”但同時,該公司概不保證將能收回銷售及營銷活動的成本,或該等活動將有效開發新用户。

**説得直白點就是,錢得繼續“燒”,但效果不保證。**從快狗打車此前幾年的“燒錢”實際效果來看,倒是非常坦誠。

財報數據顯示,2018年~2021年,快狗打車的銷售及營銷費用居高不下,分別為5.24億元、2.96億元、1.95億元及3.35億元。這部分費用佔相應期間總收入的50%左右,甚至曾一度高達115.7%,在這之中,約一半的營銷費用都用在了對託運人的用户獎勵上,公司花費大力氣用補貼換取市佔率。

快狗打車的營銷費用居高不下(圖源:招股書)

快狗打車的營銷費用居高不下(圖源:招股書)

可惜,快狗打車斥13.5億元巨資換來的結果卻是,其在內地3.2%的市場份額,與行業頂點仍有不小的差距——截至2021年,貨拉拉仍獨佔一半以上的市場份額(52.8%),快狗打車的市場份額已從2020年的5.5%下滑至3.2%,位列滴滴貨運(5.5%)之後,排名第三。

那麼為什麼即使快狗打車“燒錢”效果不佳,拼着“流血上市”也要繼續募集資金繼續“燒”呢?這就要談到快狗打車基本沒有自營能力的純平台定位了。

以快狗打車的商業模式來看,在運力端,快狗打車主要聚合獨立司機及物流公司,為其提供派單服務。由於沒有自營運力,快狗打車非常依賴第三方(包括派遣司機到平台完成託運的人力資源機構及車隊運營商),運力的穩定性完全有賴於快狗打車與這些機構的利益綁定;

在需求端,快狗打車同時輻射B端中小企業及獨立C端用户,提供物流服務。其中,B端客户相對穩定,但隨着對運力的需求頻次增加,客户對於價格與體驗的要求更高,而且隨時會有繞過平台進行交易的衝動。C端則相對更不可控,不同於需求、頻次更高的出行市場,個人同城貨運屬於低頻消費場景,面對多樣化和同質化的貨運平台,用户通常更難培養出品牌忠誠度。

基於此,平台服務、企業服務、增值服務成為快狗打車三大主營業務。據招股書的數據顯示,2021年,快狗打車總營收為6.6億元,同比增長24.53%。其中,平台服務(面向C端用户及部分中小企業提供的物流服務)收入為2.6億元,企業服務(針對中小企業提供的定製服務)收入3.7億元,增值服務(為司機提供燃油卡、車輛保養和維修及轉介等各種增值服務)收入為0.3億元,三者分別佔總收入的比重為39.1%、56.4%、4.5%。總體來説,泛C端和B端的比重基本四六開,而增值收入基本可以忽略不計。

顯而易見,收入大頭在C端和B端業務上,快狗打車想要實現盈利還得在這上面做文章。而比這更重要的前提是,解決供需兩端黏性均較低的問題,平台必須不斷通過營銷撬動流量增長。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林認為,對於非強技術支撐、也不具備研發實力的快狗打車而言,同城貨運行業的壁壘在於對本地市場業務生態的熟悉,“快狗打車需要本地化營銷,來建設渠道、招募司機、培養用户使用習慣,這些才是快狗打車的壁壘。”

簡而言之,“燒錢”做營銷以擴大市場影響力才是關鍵,“在市場格局尚不明瞭的情況下,即使投入鉅額資金去改善用户體驗,去築高技術壁壘,你還是沒辦法和競爭對手拉開距離。所以此時關鍵是先構築市場份額,份額上去了再用技術去優化用户消費體驗。”

無序競爭早已成為貨運行業常態

外部的競爭壓力也在加速快狗打車走向“燒錢”之路的步伐。在快狗打車前後更新的兩版招股説明書中,激烈的市場競爭均被列為平台七大主要風險之首。

此前,滴滴貨運之所以在同城貨運市場站穩腳跟,採取的就是價格補貼策略,其通過給與司機、用户雙方高額補貼,來提高用户和司機吸引力和黏度;之後,又有新入場的美團卓鹿,憑“主打透明定價”(沒有信息費、管理費、會員費)的殺手鐧成功闖入賽道,驗證了打“價格戰”在市場競爭中的優越性。

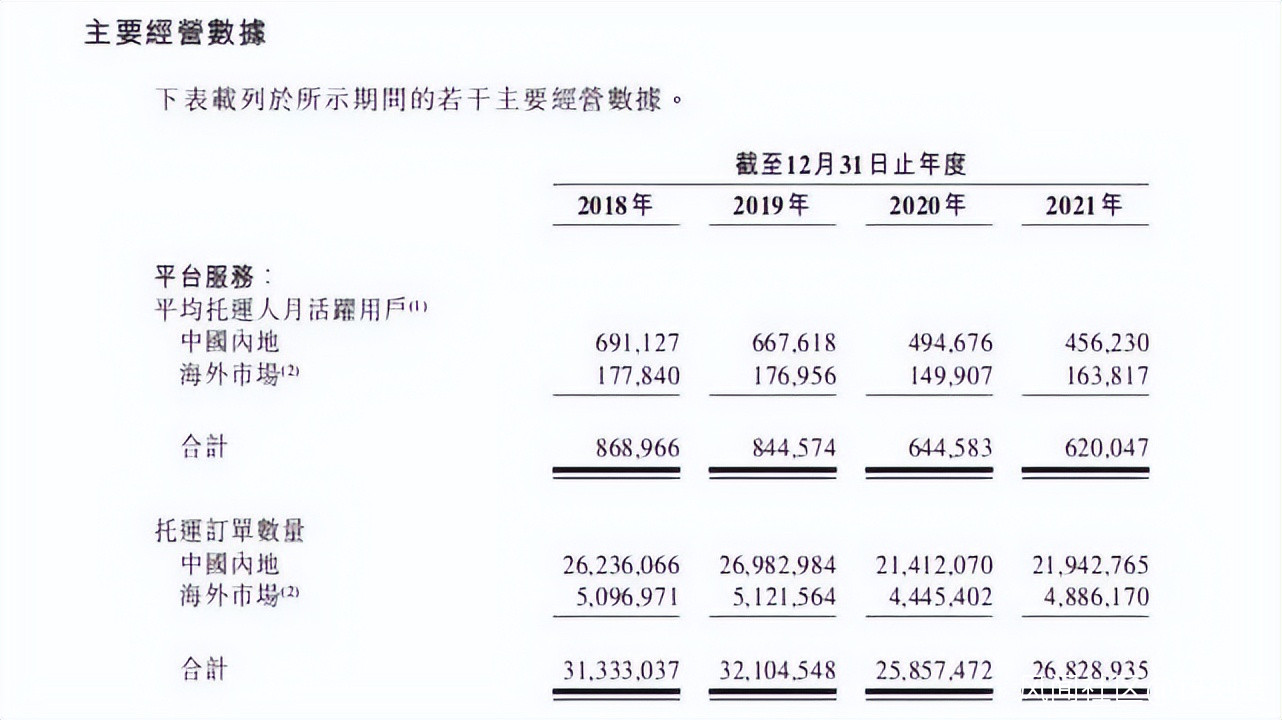

反例就是快狗打車。2019年,快狗打車的銷售及營銷費用為2.96億元,同比下降43.5%,市場費率從115.7%下降至54%,由於大幅縮縮減市場營銷費用,其相關業務數據也隨之大規模下滑:2019年,快狗打車用户端的平均MAU從2018年的69.1萬下降至66.7萬,企業端的平均MAU也從2018年的1802家下降至1751家。直至2021年,快狗打車再度恢復了燒錢態勢,市場費率才從36.7%上升至50.7%

快狗打車主要經營數據(截圖自快狗打車招股書)

快狗打車主要經營數據(截圖自快狗打車招股書)

不論是滴滴貨運為司機免30天的平台服務費,以及各式立減券和優惠活動;還是貨拉拉拿出5億補貼開啓“拉貨福利月”;抑或是快狗打車也在司機端推出了一單獎勵20元的活動,在用户端推出了“99減10”、“338減30”、“1288減100”等優惠……在“燒錢”的行業大勢下,所有入局者都只有被裹挾着向前走。

虧早已是快狗打車的常態。在2018年到2021四年中,快狗打車的虧損總額高達到了27.86億元,幾乎超過了這四年的營收總和。

以其在2021年相對弱勢的市場佔比,以及直至2024年底可能都看不到盈利拐點的現實情況來看,想要打動二級市場的投資者,成功上市獲得一筆“回血”資金,快狗打車還得下點猛料才行。

於是,在快狗打車的新故事中,可以看到其將目光轉向了新能源貨運:一方面,加速新能源貨車在平台的落地,為司機端提供新能源購車優惠,降低運力擴展門檻及競爭力,另一方面,打通新能源汽車上游供給端,形成一個多方共融的協同網絡,給主機廠、經銷商、司機端提供更多增值服務。

不過故事講得再動聽,“餅”畫得再大,守住現在才有未來。在短期內,快狗打車還是得依賴當前的同城貨運基本盤。尤其重要的是,除“燒錢”之外的合規發展成本上升,對各大平台提出了更高的要求。

今年2月,上海交通委執法總隊對交通委執法總隊對滴滴貨運、快狗打車、貨拉拉三家平台進行約談,明確要求平台對在滬經營的註冊車輛全面複核,確保車輛人員信息的真實性,禁止無資質車輛及人員進入平台,以及制定違規車輛清退計劃。如逾期不改正的,情節嚴重的,將面臨最高50萬元的罰款。並且,上海市交通執法部門還對這三家平台開出了責令整改通知書。

強監管帶來的運營挑戰,迫使相關平台做出改變,比如在數據安全方面和用工合規方面,可以通過技術來防止數據泄露,以及保護用户數據安全,還可以通過技術來審核旗下司機的運營資格等。

快狗打車也在招股書中説明了這一點。其正面臨處理大量數據及保護該等數據安全的固有風險,面臨與平台交易等數據有關的若干挑戰,而如果沒有遵守相關規定,“可能會使該公司面臨重大處罰及負面輿論,改變業務做法,增加成本並嚴重擾亂業務的風險。”

燒錢一時爽,技術與服務才是持久戰

“燒錢”換市場是不夠的,同城貨運這塊誘人的“蛋糕”實際沒那麼好啃。

行業存在的諸多痛點,已經成為抑制該行業以及相關企業進一步發展的桎梏。

首先,同城貨運市場長期以來存在價格信息不透明的問題,缺乏統一的收費標準,亂收費的情況時有發生;其次,B端需求複雜難以規模化,C端需求低頻分散,供需匹配問題一直是行業的一大難點;最後,服務不標準、平台口碑差、司機培訓與管理體系不完善帶來的安全問題等亦是頑疾。

用數據展現這些痛點帶來的負面影響更加直觀。涉及網絡貨運平台的違法行為相關數據顯示,2019年以來,利用網絡貨運平台擅自從事非法貨運立案數共186件,去年相關立案數達67件,大部分案件所使用的平台為貨拉拉、滴滴貨運或者快狗,佔到案件數量的近60%。

市佔率第一的貨拉拉

市佔率第一的貨拉拉

其中,快狗打車可以説是問題頻出。

據工業和信息化部信息通信管理局網站公佈的關於侵害用户權益行為的APP通報(2020年第三批)中顯示,快狗打車因私自收集個人信息、私自共享給第三方、頻繁申請權限和過度索取權限而被要求在2020年7月30日前完成整改落實工作。而在關於侵害用户權益行為的APP通報(2020年第五批)中,顯示快狗打車尚未整改完畢,仍存在違規收集個人信息的問題。

從2021年4月到2022年3月,快狗打車還被交通部、上海交通委等部門約談了6次,主要涉及公共安全、司機權益保障等方面的問題。但即使如此,快狗打車在中國內地市場的平台服務平均抽傭率連續四年呈走高態勢。畢竟,同城貨運平台服務的變現能力很大程度上取決於抽傭率,削減抽傭率也就意味着降低收入。

當快狗打車還在糾結如何平衡,用好抽傭率這把雙刃劍時(抽用率過低會導致平台變現能力不夠,傭率持續上升則會導致司機大量流失降低平台活躍度),貨拉拉、運滿滿等競爭對手為了提高貨運效率和服務質量,想到了還得從根本上解決問題。

即數字化轉型,比如運用AR和深度學習技術對三維物體進行識別與體積測量,提升貨物數字化水平;基於大數據算法高效匹配消費者、司機,優化運送路線,解決高峯期運力不充足的問題。

相應的,貨拉拉為之投入了15億元,主要用於招聘大數據開發、算法、智能調度等方面研發人員,以及進行人工智能、大數據等技術革新。運滿滿母公司滿幫集團2021年三季度顯示,其在研發方面的投入達到2.029億元,佔總營收的16.34%,較上年同期的1.158億元增長75.22%。

眾所周知,價格戰是快速獲取市場份額的有效手段,但並非長久之計,尤其是在新老玩家都加入補貼大戰過後,“燒錢”的優勢更難維持。在同城貨運賽道上進行的必將是一場技術與服務的持久戰,只有在這上面下足功夫才能構築起真正的行業壁壘。

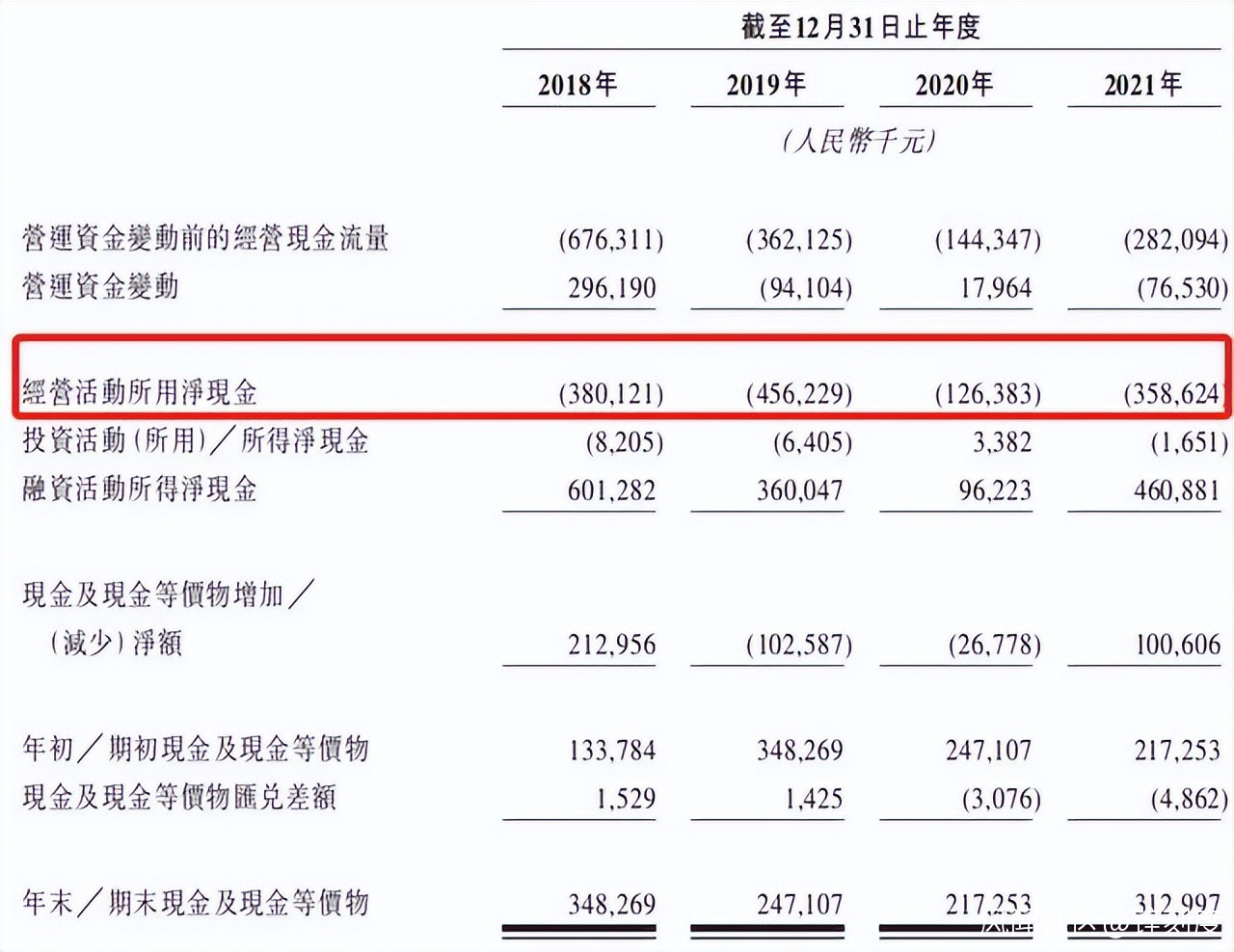

從這一點上講,即使快狗打車成功奪下“同城貨運第一股”之名,也並不意味着它搶先了所有競爭對手一步。反而,對經營活動所用淨現金連年為負、研發費用屢屢下降的快狗打車來説,先保證銷售及營銷費用以穩定現有司機運力池和用户粘性,才會有接下來圍繞數字技術服務的博弈機會。