2021年“吃敗仗”,三隻松鼠市值不足100億元,轉型路在何方?_風聞

智瑾财经-2022-04-28 11:49

撰稿 | 多客

來源 | 貝多財經

鐵打的資本市場,流水的行業一哥。

近日,享有“網紅零食第一股”美譽的三隻松鼠股份有限公司(下稱“三隻松鼠”,300783.SZ)發佈2021年年報以及2022年第一季度財報。這是一份令投資者“失望”的財報,不僅沒有跑贏大盤,而且延續了營收下滑的頹勢。

要知道,沒什麼能比亮眼的業績更能打動投資者的心。反映在資本市場上,三隻松鼠股價斷崖式暴跌。財報發佈後的4月25日、4月26日,三隻松鼠接連兩日大跌,其中4月25日收跌17.94%,4月26日收跌7.08%,兩個交易日累計下跌23.74%。

但貝多財經發現,與股價暴跌形成鮮明對比的是,包括光大、中銀、民生、招商,天風以及中信等券商均對三隻松鼠維持/給予“買入”或“增持”評級,給出的理由大多與“即使公司處於戰略調整初期,資源投入較大,但轉型利好長期發展”等類似。

儘管如此,三隻松鼠更是在2022年4月26日盤中一度跌至19.45元/股,股價再創年內新低,收盤時總市值降至89.50億元。而在發佈財報前的最後一個交易日(2022年4月22日),三隻松鼠的市值則為117.37億元,相對蒸發約28億元。

過去幾年,三隻松鼠雖然實現了從電商小店到百億企業,但能熬過從電商品牌到全域品牌的漫漫轉型路嗎?

一、2021年打了一場“敗仗”

2021年,三隻松鼠實現營業收入97.70億元,同比下降0.24%。

據貝多財經瞭解,這已經是三隻松鼠第二次出現收入下滑的情況。相比之下,三隻松鼠2019年的收入為101.73億元,同比增長45.3%,而2020年則同比下降3.72%至97.94億元,2021年延續了下降態勢。

同為堅果炒貨賽道的玩家,在三隻松鼠“疲軟”之際,良品鋪子(603719.SH)和洽洽食品(002557.SZ)卻在以兩位數的增幅快速發展。據此前良品鋪子和洽洽食品先後發佈的2021年財報顯示,兩者營業收入分別同比增長18.11%至93.24億元、同比增長13.15%至59.85億元。

即便是新冠肺炎疫情波及的2020年,良品鋪子的收入也實現營收78.94億元,同比增長2.32%;淨利潤為3.44億元,同比增長0.95%。同期,洽洽食品實現收入52.9億元,同比增長9.4%;淨利潤8.1億元,同比增長30.7%。

令三隻松鼠最為“窒息”的莫過於良品鋪子的緊追不捨。2020年,兩者營收差距19億元,短短1年後差距已縮小至不足5億元。在此背後,是良品鋪子的收入連續多年實現增長,而三隻松鼠的收入已經連續兩年下滑。

此外,三隻松鼠2022年第一季度不僅沒有實現好轉,反而每況愈下。

財報顯示,三隻松鼠在2022年第一季度實現營收30.89億元,同比下降15.85%;實現歸母淨利潤1.61億元,同比下滑48.75%。據2020年第一季度財報顯示,三隻松鼠當期的營收同比增長7.58%至36.71億元;實現歸母淨利潤3.15億元,同比增長67.57%。

2019年第一季度、2020年第一季度,三隻松鼠分別錄得收入28.68億元和34.12億元。據此來看,三隻松鼠2022年第一季度的收入還不及新肺炎爆發的2020年初。

按照這樣的趨勢發展下去,2022年三隻松鼠很可能被良品鋪子反超,那時“行業一哥”的位置就要拱手相讓了。

對此,三隻松鼠解釋稱,“今年的春節比去年春節早11天,而春節前40天為公司年貨節銷售旺季,年貨節檔期對一季度銷量產生了一定影響;同時,流量分化背景下,線上業務競爭持續加劇,出現銷售下滑;另外,疫情背景下,部分區域階段性物流停運,線上業務訂單交付受到影響,線下也有超400家店鋪出現階段性閉店。”

聰明的資本錢往往會貨比三家,面對業績增速如此“疲軟”的三隻松鼠,資本接連出逃。

業績發佈的次日,三隻松鼠股價斷崖式暴跌,由2022年4月22日的收盤價29.27元/股下跌至25日(23日、24日休市)的收盤價24.02元/股,降幅高達17.95%;短短1個交易日市值“蒸發”21億元,市值跌至百億元以下。

2022年4月26日,三隻松鼠的股價再度下跌7.08%至22.32元/股,市值降至89.50億元,在短短兩個交易日內的市值累計減少約28億元。

這裏不妨將目光放得更長遠些。事實上,三隻松鼠股價自2020年5月中旬以來就開始波動式暴跌,較2020年5月18日的最高價90.83元/股已跌去逾七成。

資料來源:Wind;三隻松鼠日K線圖。

資料來源:Wind;三隻松鼠日K線圖。

對比洽洽食品,2021年財報發佈後迎來“漲”聲,截至4月25日報收56.50元/股。

資料來源:Wind;恰恰食品日K線圖。

資料來源:Wind;恰恰食品日K線圖。

據Frost&Sullivan數據顯示,預計2025年我國休閒零食行業零售額將達到11,014億元,2020-2025年的年複合增長率約為7.3%,保持穩健增長;堅果炒貨作為休閒食品中的新興品類,符合健康化的長期趨勢,仍處於蓬勃發展中,2020-2025年市場規模年複合增長率達9.0%。

這意味着,身處規模持續擴張的堅果炒貨賽道,三隻松鼠營收卻“逆勢”下滑,顯然沒有充分享受到市場增長紅利。

對比過去,在2019年營收破百億後連續兩年下滑;對比同行業,較良品鋪子和恰恰食品兩位數增長略顯“疲憊”;雖身處規模持續擴張的堅果炒貨賽道,但卻“逆勢”下滑,三隻松鼠2021年無疑是打了一場“敗仗”。

對比過去,在2019年營收破百億後連續兩年下滑;對比同行業,較良品鋪子和恰恰食品兩位數增長略顯“疲憊”;雖身處規模持續擴張的堅果炒貨賽道,但卻“逆勢”下滑,三隻松鼠2021年無疑是打了一場“敗仗”。

二、從電商向全渠道轉型

令人大跌眼鏡的是,在營收持續下滑的進程中,三隻松鼠的淨利潤規模卻實現較大幅度上漲。

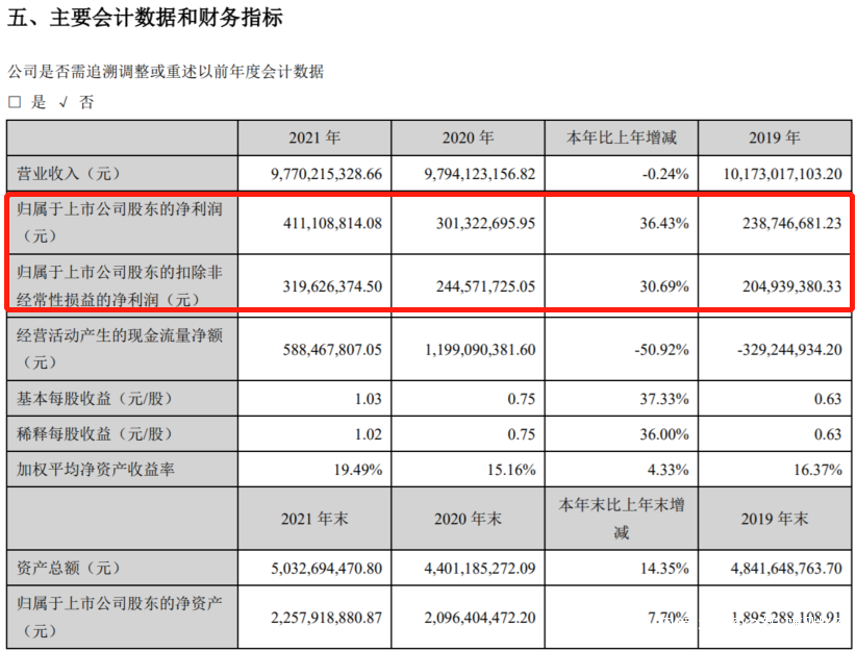

據2021年財報顯示,三隻松鼠當期歸屬於上市公司股東的淨利潤同比增長36.43%至4.11億元,歸屬於上市公司股東的扣除非經常性損益的淨利潤同比增長30.69%至3.2億元。

三隻松鼠營收持續下滑:市值兩天縮水28億元,能否熬過漫漫轉型路

資料來源:三隻松鼠2021年年度報告。

筆者認為,與市場大多數“增收不增利”的企業相比,三隻松鼠之所以能在營收連續下滑的同時實現利潤較大幅度的增長,主要源於其發展模式的轉型升級。

不知不覺中,2012年出道的三隻松鼠已走過了十個年頭,受益於互聯網時代的巨大紅利,三隻松鼠連續多年位列天貓、京東兩大電商平台休閒零食類目銷量第一。但面對流量紅利的衰退與激烈的行業競爭,三隻松鼠這個“龐然大物”也在積極謀求轉型。

從發展模式來看,三隻松鼠要從電商向全渠道轉型,從單一品牌向多品牌轉型,重構品牌力、渠道力與產品力。這也就意味着,三隻松鼠以電商為核心的創業時代結束,同時以堅果供應鏈為核心和全渠道、多品牌佈局的壯年時代開啓。

門店體系戰略調整方面,三隻松鼠放棄此前門店規模化、粗放型的發展模式,已全面暫停門店擴張,並且大力度關停不符合長期定位、業績不佳的門店,下一步將着力提升單店盈利能力,聚焦優質門店的高質量發展。

聚焦堅果戰略下優化SKU方面,從聚焦堅果和打造多品牌模式出發,三隻松鼠主品牌將持續縮減SKU,建立以堅果為核心的心智認知,在推出精選零食滿足電商多品類銷售特性的同時,孵化細分單品品牌,對不符合品牌認知、單品規模不足、盈利能力不強、核心競爭力不足的多個品類逐步停止銷售。

分銷渠道拓展和供應鏈建設方面,三隻松鼠以“利潤產出”為導向,將實施全域化分銷渠道的佈局與基於一二三產融合發展的供應鏈模式,通過全渠道成本科學管控和供應鏈效率提升,達到利潤增長。

與此相對應,三隻松鼠發展路徑同樣處於轉型升級中,將以科技為核心,深耕產品和產業,推動一二三產深度融合。具體而言,三隻松鼠將依託在堅果領域的規模優勢,持續強化科技研發與品牌力打造,通過建立示範或聯盟工廠等供應鏈創新模式間接進入二產滲透一產,以此大力推動工業化水平提升和技術創新帶來的附加值提升。

不可否認的是,企業轉型都會經歷“陣痛”期,更何況是行業一哥,但從長期來看,轉型所帶來的“利”往往大於短期的“弊”。處於陣痛期的三隻松鼠,雖短期業績受到一定影響,但護城河有望加固。

三、“叫好不叫座”

據三隻松鼠財報發佈後不久,各大券商均相繼發佈評級報告。從研報表象來看,各券商紛紛看好三隻松鼠。

4月26日,光大證券發佈研報稱,維持三隻松鼠“增持”評級,並稱即使公司處於戰略調整初期,資源投入較大,並將未來兩年淨利潤預測下調約40%至4億元左右,但考慮到該公司轉型利好長期發展,維持“增持”評級。

同日,中銀證券發佈研報稱,給予三隻松鼠“增持”評級,並稱即使將2022年每股收益下調26.4%至0.75元/股,但將未來兩年每股收益上調20%至1元/股左右,考慮到轉型期所面臨的短期業績波動,調整至“增持”評級。

同樣的,民生證券發表研究報告指出,維持三隻松鼠“買入”評級,並稱即使2022年實現歸母淨利潤預測同比下降4.7%至3.9億元,但考慮到該公司進行全面轉型升級,建立多品牌矩陣,推動全渠道發展,未來成長潛力充足,維持“買入”評級。

此外,招商證券維持“強烈推薦”評級;天風證券維持“買入”評級;中信證券則維持“增持”評級。

但市場並不買賬,三隻松鼠的股價持續下跌,市值亦是如此。

對比來看,當前(截至2022年4月26日收盤)洽洽食品的市值為290.41億元,約等同於三隻松鼠(89.50億元)+良品鋪子(89.50億)+良品鋪子/三隻松鼠(89.50億元)。

其中,三隻松鼠和良品鋪子的市值已經達到同一水平線,均為89.50億元,約等於三分之一個洽洽食品。洽洽食品。

未來,三隻松鼠如何捍衞“行業一哥”的位置?又能否順利完成轉型?還是個未知數。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。