日元大幅貶值後會怎麼走?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2022-04-28 11:15

吳照銀 | 文

最近日元大幅貶值,美元兑日元匯率從3月初的115在1個半月的時間裏上升到了129,也就是説,日元貶值了12%。

這種短期內的暴跌在國際貨幣史上都是極為罕見的,特別是日本經濟、政治以及全球環境整體上較為穩定的狀態下,日元短期大幅貶值在很多人看來是很不正常的。

日元長期以來一直是國際主要儲備貨幣之一,是僅次於美元和歐元的世界第三大儲備貨幣,在全球外匯儲備中約佔6%的份額。

作為國際儲備貨幣的一個重要條件是其幣值在長期要保持穩定,顯然日元在短期內暴跌對其國際地位衝擊很大,日元匯率的短期大幅波動對國際貿易和國際貨幣體系也都會有較大影響,同樣對中國的對外貿易和人民幣匯率也有一定的衝擊。

短期日元快速貶值,實際上稍微回看一下,日元近十年來一直處於貶值狀態,從2012年初的美元兑日元75經過十年到現在的129,貶值了72%。所以討論日元貶值不能僅限於近期的各種因素,還要分析包括近十年來的日本經濟諸多方面的變化。

匯率的快速變化會導致全球資產配置的收益率出現顯著的偏差,這也是投資者不能忽視的一個方面。比如一直有人説我國上證指數多年沒有上漲,相比中國經濟的快速增長中國股市弱了很多,而日本經濟近十年沒有增長,但是日經指數卻漲了兩倍多。

這個問題如果把匯率的變化帶入進去,結論就會發生變化。

2012年初,日經225指數為8500點,到2022年4月22日日經225指數為27100點,十年時間,單純看指數上漲了220%;同期可比的滬深300指數從2300點上漲到2022年4月22日的3013點,漲幅為74%,明顯中國股市要弱很多。

但是,在這期間日元匯率(兑美元)貶值了72%,人民幣匯率(兑美元)基本持平,兩個時點都在美元對人民幣6.4附近。那麼將現在的日經指數扣除掉72%的匯率貶值部分,僅剩下15755點,相比2012年初的8500點,僅上漲85%,這與滬深300的同期漲幅74%相差無幾。

所以,匯率的長期波動對方方面面影響巨大,需要認真對待。

匯率也是一種貨幣價格,是用一種貨幣來衡量另一種貨幣的價格。價格由供求關係決定,而決定貨幣供求關係變化的是貿易順差,如果長期順差,則有更多的外幣流入兑換本幣,本幣的需求上升,本幣升值;反之如果長期逆差,則本幣貶值。

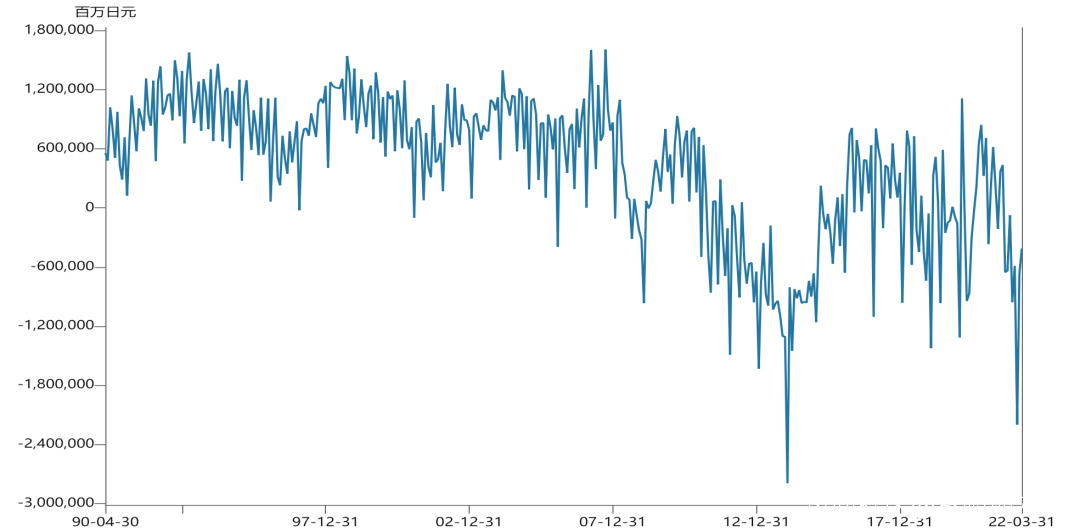

日本過去很長時間對外貿易都是順差狀態,從圖一可以看出,1990年到2008年間,日本幾乎每個月的貿易都是順差,極少月份出現逆差。這種貿易順差格局決定了日元兑美元在1980年到2010年三十年的時間裏日元整體上是升值趨勢,美元兑日元從1982年11月的277升值到了2011年11月的75。

| 圖一 日本的對外貿易從長期順差逐漸變成了逆差。數據來源:WIND;中航信託

2011年之後,日本對外貿易開始發生較大變化,不但月度經常出現大額逆差,年度也有較大逆差。

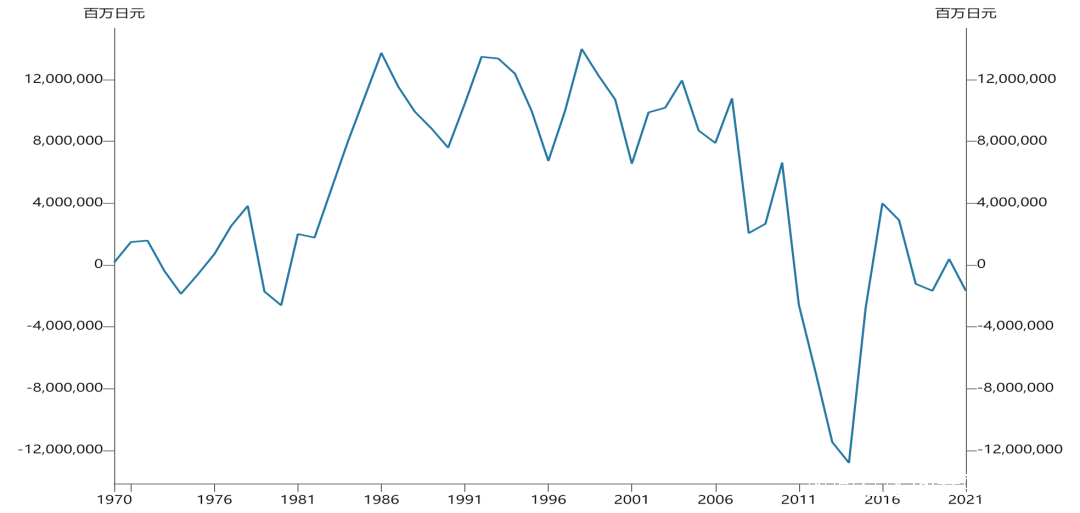

從圖二看出,日本從1981年到2010年的30年時間裏,從沒出現過年度貿易逆差,但是從2011年到2021年的11年時間裏出現了8年貿易逆差,僅在2016、2017和2020年三年裏實現了較低的貿易順差。

正是近十多年時間裏持續的大幅逆差,造成了日元在十年裏貶值了72%。

從去年第四季度以來,日本的月度貿易逆差在明顯擴大,這也決定了日元在今年3月以後出現了加速貶值。所以日本貿易從順差變成逆差並且逆差逐漸擴大,構成了日元趨勢性貶值並且貶值在加速的基本面原因。

| 圖二 日本年度貿易差額。數據來源:WIND;中航信託

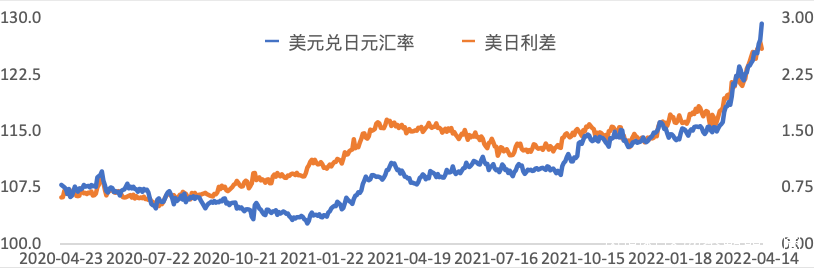

而日元在近兩個月的快速貶值,則與日美之間的利差有着莫大的關係。根據利率平價理論,國與國之間利率的相對變化會造成國際資本流動,利率相對升高的國家的貨幣會升值,利率相對下降的國家的貨幣會貶值。

由於通貨膨脹的持續快速上升,美國加息的預期越來越強烈,導致美國的國債收益率大幅上升,美國十年期國債收益率從今年1月初的1.5%快速上升到目前的2.9%,在不到4個月的時間裏上升了140個基點。而同期日本的十年期國債收益率僅從0.1%上升到了0.2%,這樣美日之間的利差(以十年期國債收益率來衡量)在三個多月的時間裏就從140BP上升到了270BP。在這種變化的影響下,日元兑美元的匯率出現了大幅貶值。

| 圖三 美日利差與日元匯率變化。數據來源:WIND;中航信託

從圖三可以看出,近兩年來,日元兑美元匯率與美日利差之間存在很強的同向性,即美日利差擴大,日元貶值,反之則日元升值。目前看美國的通脹還在上升,美國的加息週期剛剛開始,雖然美國十年期國債收益率已經提前反映了美國的加息空間,但是顯然還沒有充分反映,未來美國十年期國債收益率還會上升。而受到日本的經濟和物價的拖累,日本的利率上升幅度不會很大,那麼美日之間的利差還會擴大,日元受此影響仍然還有貶值的壓力。

另外,一個國家的匯率是一個國家綜合實力在國際上的反映,除了受到自身實力變化的影響,還受到其他國家實力相對變化的影響。

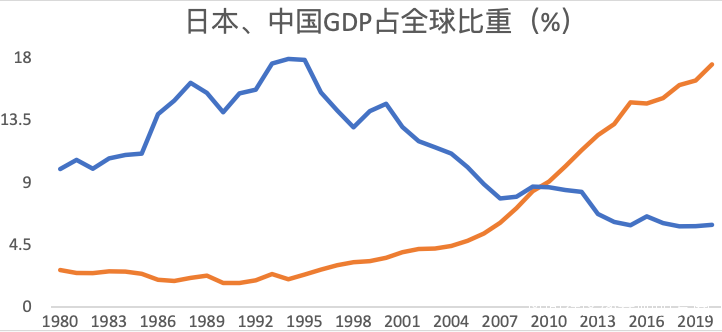

1990年之後,日本的經濟實力在國際上的地位明顯下降,並在2010年被中國取代全球經濟第二的位置。日本GDP佔全球GDP比重從2010年的8.67%下降到了2020年的5.95%,而中國GDP在全球GDP中的比重則從2010年的9.07%上升到了2020年的17.5%(見圖四)。

2010年是個拐點,日本經濟在全球中的座次從第二降到了第三,而非常巧合的是,從2011年開始,日元匯率從升值趨勢變成了貶值趨勢。每一次國際格局的重大變化,都會引導匯率從量變到質變。

今年的俄羅斯與烏克蘭戰爭,進一步加劇了全球勢力的分化,美元實力因此增強,其全球儲備貨幣地位進一步穩固,全球避險資金進一步配置美元,相應的歐元和日元的國際地位被削弱,避險資金拋棄歐元和日元,導致歐元和日元貶值速度加快。

| 圖四 日本、中國佔全球經濟比重的變化。數據來源:WIND;中航信託

從上面的分析可以看出,日本經濟持續走弱,以及日本貿易從大規模順差到持續的逆差構成了日元長期貶值的基礎,而近期美日利差擴大則造成了日元短期貶值速度加快。

展望未來,日本經濟缺乏長期增長的內生動力,日本經濟在全球經濟中的地位還會進一步下降,而日本產業升級暫時還沒有看到改善的跡象,其製造業大國地位還會繼續被中國、韓國甚至印度等國替代,因而日本的貿易逆差可能還會繼續。

這樣,日元的內在貶值壓力可能在較長時間內都會一直存在,其間階段性貶值過度後會有調整,但貶值趨勢難以改變。

近期看,在未來半年到一年內,美聯儲的加息會繼續,美國聯邦基準利率最終可能會升到2.5%上方甚至達到3%,相應的美國十年期國債收益率會提前反應,很快會到3%以上,甚至會到3.5%。而日本的經濟並不支持其利率上升,因此美日利差還會進一步擴大,這也會驅動日元匯率在未來半年到一年內進一步貶值。

以此邏輯推演到人民幣上,會發現人民幣匯率會強很多。

首先中國經濟雖然增速下行,但仍然處於中高速增長,中國經濟在全球經濟中的比重還會進一步上升;中國在國際經濟分工中的製造業大國地位沒有減弱甚至還在增強,貿易順差沒有下降甚至還在擴大。2021年中國貿易順差達到6769億美元,創歷史新高,今年一季度貿易順差達1629億美元,同比增長50%。有這樣強勁的經濟基本面和貿易順差,人民幣沒有貶值基礎,從長期看,人民幣仍有很強的升值動力。

其次,雖然中美利差現在出現倒掛,但是美國國債收益率在近期大幅上升以後也只是剛剛超過中國同期的國債收益率,並且隨着中國經濟二季度企穩回升,中國的國債收益率也會上升,中美利差倒掛不會呈現持續擴大趨勢,更不可能出現像美國日本之間超過200BP的利差。

同時中國的資本市場並沒有完全開放,外資進出並不是非常便捷,即使美國利率高於中國利率,只要利差幅度在一定範圍內就不會導致外資大幅流出中國。因此即使這種短期的中美利差倒掛會對人民幣有一些壓力,人民幣在短期也會有一些貶值,但人民幣的貶值幅度非常有限,在國際上仍是強勢貨幣。一旦強勢美元掉頭,人民幣馬上重拾升勢。