佈局HR SaaS領域,極光轉型的陣痛期將止?_風聞

美股研究社-2022-04-28 20:05

日本經營之神松下幸之助説過,企業管理過去是溝通,現在是溝通,未來還是溝通。

之前,某國內著名食品製造商人力資源部門在校招之後分配5名應屆生去地區分公司報到,結果地區經理打電話給人力資源總經理D總説自己的公司已經超編了,不能接受前幾天分來的大學生。D總反問道:“是你自己説缺人,我才招來的,現在你又不要了?”

地區經理説:“是啊,我兩個月前缺人,你現在才給我,早就不缺了。”D總不由怒氣衝衝地説:“你不缺人了不早説,招人也是需要時間的,我又不是孫悟空,一缺人就馬上變給你!”

從這個故事中,不難得出一個結論:中大型企業及集團人事管理的複雜度較高,在各部門溝通上很難及時跟進需求。事實上,中大型企業的人事管理工作,是企業日常運作的重要內容。如何在人事管理過程中讓消息的流通、觸達與反饋更加高效呢?

攜手北森,憑什麼成為HR的雲助手?

任何一個顛覆性的產品,必然身負時代的使命。SaaS數字化工具的出現,核心作用就是提高效率。

4月8日,極光與北森這兩家企業服務SaaS公司再次達成合作。極光將為北森iTalentX提供智能化的UMS解決方案,幫助其打通人力資源數字化管理全流程中的消息鏈路。

為什麼兩家SaaS企業要採取合作的模式拓展業務?

為了理解合作的意義,首先了解一下極光和北森的商業模式。極光以開發者服務為基礎積累移動大數據而衍生出數據服務的商業模式。這家公司從2019年全面轉型SaaS,目前提供開發者服務和行業應用的純SaaS業務。

企業管理效率提升離不開消息送達率,極光的統一消息系統UMS覆蓋了APP、短信、郵件、微信公眾號、微信小程序、支付寶生活號、釘釘信息、企業微信、5G消息9個主流通道,具備多通道整合能力。

以上海醫藥為例,這家國內第二大全國性醫藥流通企業員工數量眾多,有些員工選擇關閉App推送功能,導致工作消息推送失敗。通過極光UMS,上海醫藥可以將通知以多種形式推送至員工手機上的不同消息渠道,解決了員工接收不到工作消息推送的問題。

北森則主要提供一體化HR SaaS服務,根據IDC數據,截至2021年,北森在國內HR SaaS市場市佔率第一。iTalentX是其為中大型企業提供人才管理解決方案的雲平台,累計服務企業超6000家。

極光與北森的合作已有多年,早期極光提供了JPush專項解決方案,現在的UMS統一消息系統是其的進階版服務。UMS覆蓋了主流消息觸達渠道,為北森iTalentX解決平台內部多通道消息整合管理的需求。

**通過深化合作,兩個不同細分賽道SaaS玩家的合作形成了資源互補。**極光就像十九世紀美國西部淘金熱潮裏的“賣水人”,“賣水人”不掘金,卻因服務“掘金者”致富。極光是數字化時代服務企業的“賣水人”,它依託開發者服務積累的移動大數據資源和消息推送經驗。而北森作為國內市佔率最高的HR SaaS企業,對接客户資源豐富。

從業務來看,極光希望拓展服務企業的數量推廣其SaaS服務;北森iTalentX要適應客户當下普遍存在的降本增效需求,強化平台效率,兩者各持所需。

另一方面,和北森的合作,説明極光嘗試以業內合作的方式拓展自身業務廣度,尋找增量機會。

極光自轉型SaaS以來,目前整體表現還未帶來實質性的轉變。根據極光披露,其2021年Q4營收1.01億元,而18年作為傳統開發者服務商上市時披露的當年二季度營收為1.65億。

不難看出,極光希望攜手北森,通過業內合作共建平台生態,挖掘企業服務市場更多價值,在收入上獲得增長動能。

那麼,極光能否通過深挖企業服務市場,能否在收入、盈利等核心數據指標上實現突破?

掘金企業級SaaS市場,極光找到破局方向?

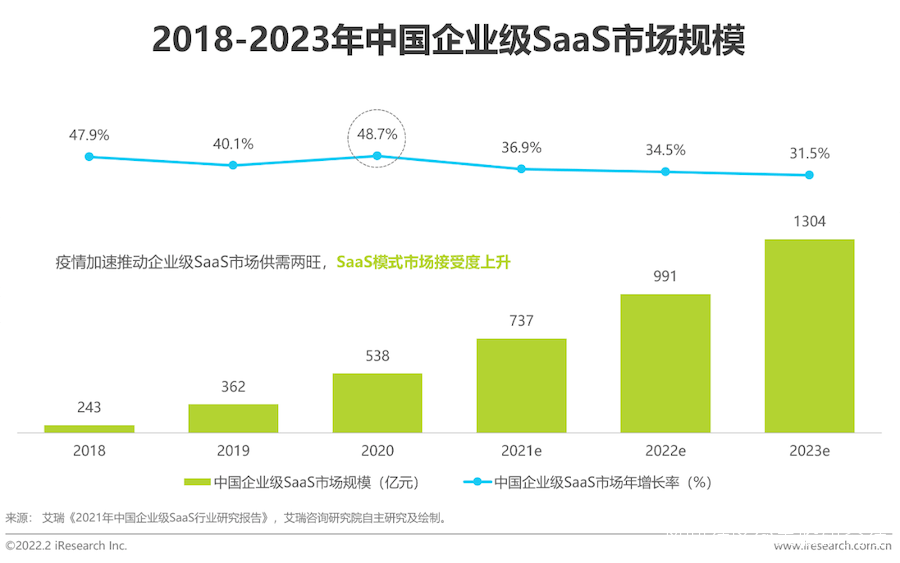

國內SaaS行業起步較晚,隨着企業數字化轉型深入,企業服務相關SaaS產品市場需求將維持較高水平的增速。根據艾瑞諮詢估計,中國企業級SaaS市場規模未來兩年的擴張將保持30%以上的增長率。

從增速上看,企業級SaaS市場成長空間廣闊,極光選擇轉型SaaS還有很多可開發的商業空間。比如,除了和北森達成合作,極光還在3月收購了郵件API平台閃達,補充郵件消息推送業務進一步完善自身消息推送渠道。

從增速上看,企業級SaaS市場成長空間廣闊,極光選擇轉型SaaS還有很多可開發的商業空間。比如,除了和北森達成合作,極光還在3月收購了郵件API平台閃達,補充郵件消息推送業務進一步完善自身消息推送渠道。

其實,極光之所以轉型SaaS,一個很大的原因是轉型前對極光營收貢獻比較大的精準營銷業務盈利能力薄弱,毛利率不高。為了扭虧為盈,尋求更好的發展,極光才將目光投向了高毛利的SaaS業務。

簡單來説,極光的轉型是由點到線的過程。轉型前,憑藉推送業務,極光打造了移動大數據平台,為商業模式轉型沉澱了不少數據資源。

依託數據資源,從移動消息推送業務這一個“點”出發,極光逐步形成了包含金融行業數字化運營、消息雲、營銷雲等多個解決方案的業務“線”。

現在,極光已經運行包括開發者服務和行業應用的純SaaS業務模式一年時間。儘管營收較轉型前仍有較大差距,但業務增速較快:2021年Q4極光SaaS業務收入同比增速達32%。

另外,雖然極光仍處於轉型的陣痛期,未能走出虧損的困境,但它的競爭力在持續增強。比如:它的累計SDK安裝量由2020年12月31日的467億大幅增長至2021年12月31日的579億;付費客户數量由2020年第四季度的2420增長至2021年第四季度的2768。

以上數據都表明SaaS產品在企業服務市場的認可度不斷上升,網絡效應增強。隨着數字經濟浪潮席捲而至,國務院22年初提出數字經濟核心產業增加佔比提升至10%的目標,極光有機會迎來增長。

另外,美股研究社採用SaaS行業常用的市銷率計算了相關SaaS企業的估值。基於截至2022年4月27日美股盤前的數據。極光的PS僅為0.27,相比Salesforce的6.36x、ServiceNow的15.50x,明顯估值偏低。就國內SaaS同行來看,金蝶、用友的市銷率也分別為11.52x、6.82x,説明極光的增長空間較大。

當然,大環境也在不斷增加不確定性。2022年以來揮之不散的新冠疫情既刺激了企業數字化需求,加快了教育市場過程;又讓SaaS公司營銷成本上升且很難傾盡全力。

極光正面臨一場大考,是受益於企業SaaS行業增長業績向上突破,還是受制於市場環境的荊天棘地而舉步維艱,需要它自己作答。

結語

美股研究社認為,SaaS企業通過合作的方式進行資源互補、跨越垂直賽道,有望擊穿所在賽道的天花板限制。與此同時,隨着產業數字化轉型正在深入推進,企業對SaaS的需求或許會迎來井噴式爆發。

企業在轉型SaaS的過程中,對他們來説都要經歷陣痛期,但能否有更大的成效,關鍵還是看能否滿足更大客户的需求。後續極光能否通過發力企業服務SaaS市場取得成效,美股研究社也會繼續跟進關注。

來源:美股研究社