2022 年車企還缺不缺芯?十大汽車半導體巨頭財報告訴你真相_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-04-29 12:02

從2020年開始爆發的汽車缺“芯”潮仍在繼續,AFS最新報告指出,缺芯已致2022年汽車產量縮水超52萬輛,縮減量較前一週增長四成。對於“芯片短缺何時緩解?”這一問題,整車廠和芯片大廠存在分歧:通用、福特、現代等整車廠預測芯片短缺將在2022年下半年緩解,汽車芯片大廠則預計復甦需要更長的時間。本文主要從十大汽車半導體巨頭的財報為大家提供一些價值思考。

2021 年是汽車芯片有史以來最好的一年。

首先,受電動化、智能化、聯網化刺激,芯片需求大增。

其次,由於產能未能滿足需求,供需緊張導致芯片價格暴漲。

第三,如今汽車產量也基本恢復。三個因素疊加,讓 2021 年汽車芯片市場大增約 35%,達到468 億美元左右。各家芯片公司對 2022 年的展望都非常好,市場需求旺盛,產能依舊緊張,漲價還將持續。

從 2020 年底開始的汽車芯片供應緊張,主要有兩方面因素導致的:

一是疫情造成宅經濟和居家辦公,這導致筆記本電腦一改連續下跌趨勢,持續熱銷。

這個現象讓很多廠家措手不及,沒有足夠的產能來應對筆記本電腦芯片,以此產生的連鎖反應是車載芯片的產能被佔用。

另一方面是車市的復甦比較突然,讓上游芯片廠家來不及反應。

由於 8 英寸晶圓產能連續 10 年都在萎縮,突然出現了供不應求,造成 8 英寸晶圓產品線產能極度緊張,以此對應的是車載 MCU 供應緊張。

另外,2021 年下半年,不少原本使用 8 英寸晶圓的產品,由於拿不到產能,紛紛轉向產能充裕的 12 英寸晶圓廠。這一轉換過程比較緩慢,可能要持續到 2023 年下半年。

從 2021 年 4 季度各大汽車芯片廠家的財報看,芯片需求非常旺盛,2、3 季度庫存短暫增加後,4 季度庫存水位開始迅速下降,可能是廠家都加大了採購力度。

可以預見的是,2022 年,車載芯片依然供應緊張,價格可能持續上漲,不過影響的還是大眾這樣採購政策僵化的企業,中國本土企業完全不受影響,新興造車和豪華車也完全不受影響。

需要説明的是,整車廠是不會直接向芯片廠採購,也就是説整車廠從不會缺芯,只有零部件廠才會缺芯。

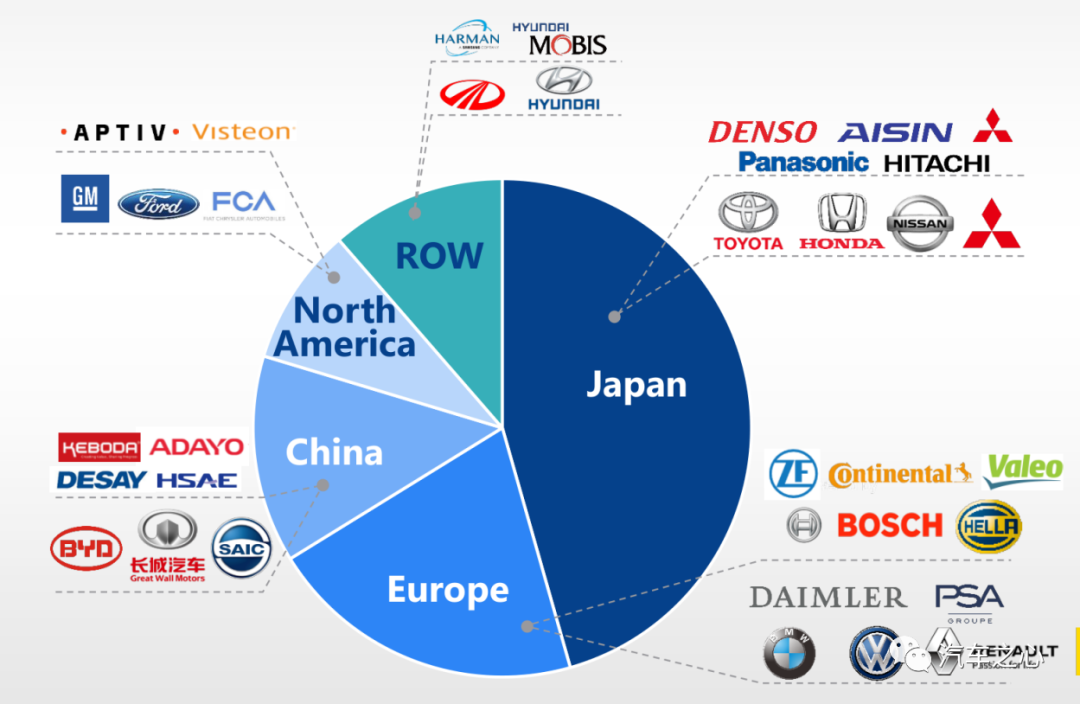

整車廠只有衝壓(特斯拉是鑄造)、焊接、噴塗、總裝四大工藝。歐美廠家基本不參與零部件製造,豐田、現代和本田垂直供應鏈,基本上關鍵零部件都在集團內部完成大部分。

比如豐田集團,內部 16 家一級企業和 1 家研究所,包括:

為豐田、廣汽、長安供應 AT 變速箱的愛信,愛信早期還為奧迪供應車機,愛信還為豐田供應電子車身穩定系統,線控制動等有關制動的電子電器零部件,還能製作高精度地圖。

捷太格特為豐田供應轉向部件和線控轉向電子電器產品。

愛知制鋼為豐田供應車身所需鋼材和鋁鎂合金材料,也提供壓鑄或鍛造零部件。

豐田車體為豐田供應車體,豐田合成為豐田供應安全帶、氣囊、車內各種塑料件,豐田紡織為豐田供應座椅,電裝為豐田供應絕大多數電子電器部件。

豐田中央研究院不僅是研究院,也有芯片生產線,能夠生產一些關鍵芯片,比如普鋭斯用的 IGBT 芯片和氫動力車輛上的 SiC MOSFET。

豐田也持有日本第一,全球第三大汽車芯片廠家瑞薩的股份,所以豐田不會缺芯。

再進一步講,豐田屬於日本三井財閥,三井財閥不僅擁有礦山和遠洋運輸船隊,還有一系列強大的企業,例如全球第一大玻璃企業旭硝子,基本上除了輪胎和少數數字芯片無法在財閥內找到供應商,其餘都可以找到。

電動整車廠通常都有自制零部件,如蔚來能自制電機電控,這就需要採購芯片,特斯拉也是自制電控和車機,組裝電機。

再有就是現貨與期貨。

芯片用量大的 Tier1 都是與芯片簽訂長期採購合同,採購價格是長期協定價,價格很少有波動,比現貨市場價格要低很多。

但是緊缺時,芯片廠家自然優先賣給願意出高價的客户。

需求量小的廠家是得不到芯片廠家直接供貨的,這些廠家只能從經銷商或代理商那裏拿貨,這一部分就是現貨,價格隨市場波動。像車載 MCU,價格被炒幾倍乃至幾十倍。

在芯片緊缺時,有些車企會跳過 Tier1 直接去經銷商或代理商那裏採購芯片,然後再交給 Tier1,以此保證自己的供應鏈正常運轉,如理想汽車。但絕大多數傳統車企都不會這麼做。

實際上,缺芯最嚴重的大眾完全可以不缺芯,上游零部件大廠完全可以向大眾順利按期交付,但零部件廠採購的芯片價格上漲,自然也要下游廠家分擔,但傳統的車企巨頭如大眾、通用、福特等不會接受這種短期漲價行為,他們寧肯停產,等價格迴歸正常。

這是因為,接受漲價意味着利潤下滑,業績慘淡。這類車企更看重利潤而不是銷量。新興造車則相反,看重銷量而不是利潤。

舉個例子,比如缺芯最嚴重的 2021 年 3 季度,大眾銷量下滑 29.9%,產量下滑 35.1%,但是大眾的收入僅僅微跌 4.1%,營業利潤下跌 12.1%,税後利潤還增長了 5.6%。

再比如日產,2021 年 4 季度銷量下滑 16%,收入下滑 17.8%,但營業利潤增長近一倍。

接下來,我將針對全球十大汽車芯片廠商的財報進行分析與解讀。

01****手握 270 億美元訂單的高通

高通的財政年度是每年的 9 月底,因此高通 1 月份公佈的是 2022 財年 1 季度財報。

高通 2021 財年收入336 億美元,同比增幅43%,淨利潤 90 億美元,同比增幅 74%。做硬件的 QCT 子公司收入 270 億美元,收專利的 QTL 收入 63 億美元。

具體到產品:

手機業務收入 168 億美元,同比增幅 61%;

RF 前端收入 42 億美元,同比增幅 76%;

IoT 業務收入 51 億美元,同比增幅 67%。其中高通為微軟提供筆記本電腦芯片業務也隸屬 IoT 業務。

汽車業務收入10 億美元,同比增幅51%。汽車業務是高通增長最慢的領域。

1 季度 QCT 收入62.8 億美元,其中:

手機為 40.7 億美元,同比增 53%;

RF 前端為 9 億美元,同比增 39%;

汽車為 2.4 億美元,同比增 40%;

IoT 為 10.7 億美元,同比增 71%。

2 季度 QCT 收入 64.7 億美元,其中:

手機為 38.6 億美元,同比增幅 57%;

RF 前端為 9.6 億美元,同比增幅 114%;

汽車為 2.5 億美元,同比增幅 83%;

IoT 為 14.0 億美元,同比增 83%。

2022 財年 1 季度也就是 2021 自然年 4 季度高通 QCT 收入88 億美元,其中:

手機 60 億美元,同比增幅 42%;

RF 前端 11 億美元,同比增幅 7%;

IoT 業務收入 15 億美元,同比增幅 41%。

高通在中國市場表現極好,但在全球市場還是受到英特爾 A3900系列壓制,2021 年 4 季度收入環比略有下滑,同比增速也放緩。

不過英特爾 A3900 系列是「日落黃昏」,多年不升級,2023 年就可能直線下滑,高通汽車業務爆發還是得等 2023 年。

但與此同時,高通座艙業務獲得的訂單高達130 億美元。

2021 年高通汽車業務最大動作莫過於收購 Veoneer。目前這一收購已經通過美國、德國、法國和意大利的反壟斷審核,中國反壟斷審核還未通過。據悉兩者最早將在 2022 年 4 月份正式完成合並,屆時高通的汽車業務年收入應該會達到 30 億美元以上。

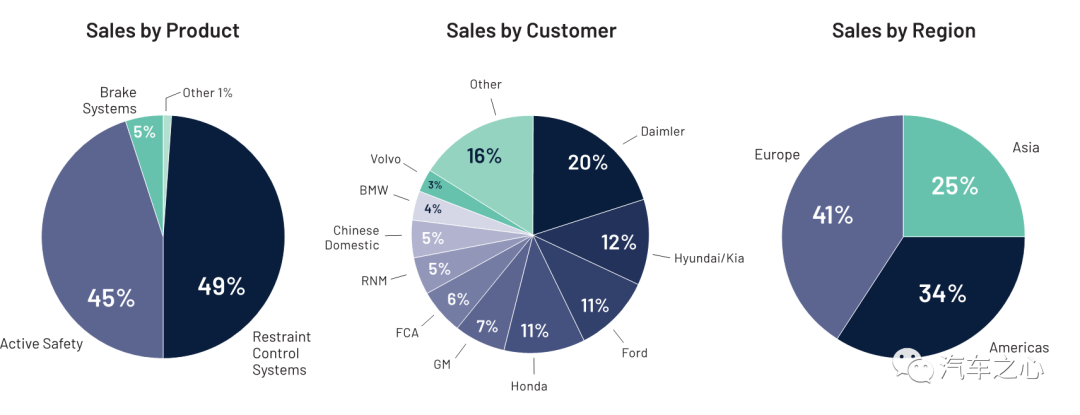

Veoneer 在 2021 年的收入為 16.6 億美元,其中主動安全帶佔 6.9 億美元,ADAS 佔 8.7 億美元。

毛利率 16.5%,比 2020 年的 13.3% 有所提升,研發費用 4.2 億美元,佔比 25.6%,營業虧損 3.6 億美元,比 2020 年的 3.7 億美元略有縮窄。

Veoneer 在手訂單高達 140 億美元,截至 2021 年 6 月底,維寧爾累計出貨 820 萬個視覺系統,4200 萬個毫米波雷達,8.9 億個主動安全帶 ECU。

拆分來看:

1. 維寧爾擁有單目視覺系統和雙目視覺系統能力,是全球最主要的立體雙目系統廠家,市場佔有率超過 50%,客户主要是奔馳和斯巴魯,此外吉利的 KX11 和 EX11 平台的高配車型也將採用維寧爾的立體雙目系統,低配車型是維寧爾的單目系統,ADAS ECU 也是維寧爾供應。比亞迪漢的單目視覺也由維寧爾供應。

2. 毫米波雷達方面,維寧爾主要客户是吉普、福特、吉利、沃爾沃 S90/V90、本田思域、奔馳電動 EQ 系列、比亞迪漢,77GHz 和 24GHz 雷達都有。

3. 激光雷達方面,維寧爾是 Velodyne 的代工廠,Velodyne 的歐洲部分由維寧爾供貨,也有美國福特客户。

4. 高精度地圖方面,客户主要有通用,通用新一代凱雷德搭載維寧爾的高精度地圖。

5. 駕駛員狀態監測系統主要是吉普和福特 F150。

6. 域控制器和自動駕駛控制器方面,維寧爾是高通唯一戰略合作伙伴,奔馳 E\S\C\GLA 的域控制器都由維寧爾提供。

7. 除了感知、決策外,維寧爾也擁有執行器,也就是與日本本田關聯公司日信合資的電子制動企業。

2019 年 10 月,為改善現金流,維寧爾將 51% 的股份 1.76 億美元轉賣給本田,不過兩者依然合作緊密。

2020 年 8 月,又賣了 2200 萬美元股份給了 ZF,但仍然保持了少量股份。維寧爾與沃爾沃成立過 Zenuity 的軟件公司,後於 2020 年 4 月解散。

8. 定位專用模塊也有,凱迪拉克超級巡航使用的高精度定位模塊就是維寧爾提供。

9. C-V2X 也有對應產品,但目前市場未啓動,與沃爾沃已經在展開試點。

維寧爾收入產品分佈、客户分佈和地域分佈

基本上你能想到的 ADAS 應用,維寧爾全部都有產品對應,並且除了單目系統市場零散,毫米波雷達領域不如大陸、博世、電裝外,其餘領域都能進前三,多個領域第一。

可以説,維寧爾產品線最為齊全,特別主動安全帶,其他 ADAS 公司都沒有。

02****持續下滑的英偉達

英偉達的財政年度比較奇特,是在每年的 1 月底結束的,因此全年財報要等到 2 月底才發佈。

英偉達的主要客户是奔馳和奧迪。

奔馳座艙一直使用英偉達的SoC。

奧迪的上一代車機也使用英偉達芯片,但是 2019 年下半年新上市的車型使用高通的芯片,2021 年起則改為三星的芯片,奧迪的儀表一直使用英偉達的芯片,沒有更換過。

2019 年,英偉達的汽車業務收入大約7 億美元,2020 年失去奧迪這個大客户,降低為 5.36 億美元,大幅度下滑23.4%。2021 年有所增長,但環比還是連續下滑。

至於比較先進的智能駕駛芯片,目前貢獻還很低,低到可以忽略不計。

03****Mobileye 和英特爾已到天花板

英特爾汽車業務主要分兩部分:一部分是收購來的 Mobileye,一部分是座艙 SoC,即ATOM A3900 系列產品,隸屬英特爾 IoT 事業部。

英特爾 2020 年收入 770 億美元,汽車業務不到15 億美元,不到英特爾總收入的5%,在英特爾體系裏微不足道。

2 季度 Mobileye 罕見環比下滑 13.3%,雖然同比增幅仍然很高,但 Mobileye 似乎已經到了天花板,無法再進一步了。

3 季度環比持平,同比增長 39%,4 季度環比增長,同比增長 7%,但仍然沒超過 1 季度的天花板。

營業利潤方面,2 季度 Mobileye 營業利潤 1.09 億美元,環比下滑 25.9%,3 季度環比繼續下滑。

4 季度環比繼續下滑,同比也出現下滑,下滑幅度 10%。考慮到主力產品 EyeQ4 採用 28 納米 FD-SOI 工藝,意法半導體產能充足,應該不是受到代工產能緊缺的影響。

Mobileye 在 ADAS 市場佔有率大約 75%,不過正面臨來自英偉達、安霸、德州儀器、高通和 Xilinx FPGA 的競爭,Mobileye 靈活程度不足,想要做出特色的新興造車企業都不會選擇 Mobileye。

Mobileye 在 CES 期間推出一系列新產品,包括新旗艦 Ultra EyeQ,EyeQ6H 和 EyeQ6L 芯片,還有一系列毫米波雷達芯片。

Mobileye 一開始就是最高起點,接收、發射、處理芯片都自己開發,甚至連振盪器都自己做,其他毫米波雷達廠家,包括博世、大陸汽車、電裝、安波福等頂級大廠都無一例外是採購 NXP 或英飛凌的芯片,Mobileye 一開始就超過了任何一家毫米波雷達企業。此外,Mobileye 還在研發Flash 激光雷達。

A3900 系列所在的英特爾 IoT 事業部則表現優異,2021 年收入同比增長 32.9%,達 40 億美元。

營業利潤暴增 110%。近期 A3900 系列座艙 SoC 出貨暢旺,大客户寶馬一枝獨秀,寶馬幾乎全系列都用 A3900 系列芯片,2021 年寶馬出貨量達到 193 萬輛,增幅 18%,是 BBA 豪華車裏銷售最好的品牌。

電動車銷量增幅大約100%,插電銷量增長大約70%。A3900 系列的新客户包括有通用、沃爾沃、現代、FCA 等。

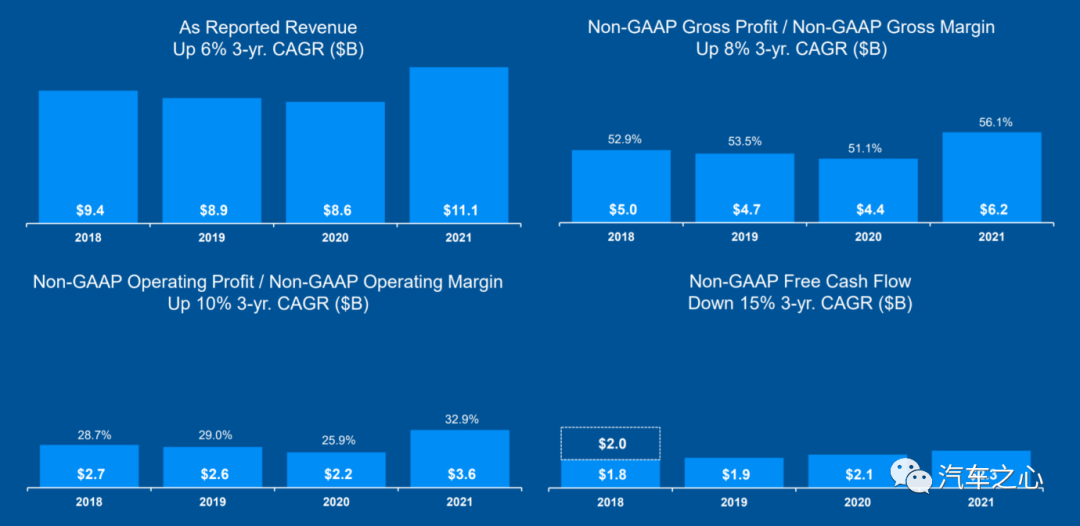

04****NXP 好到創紀錄,並且越來越好

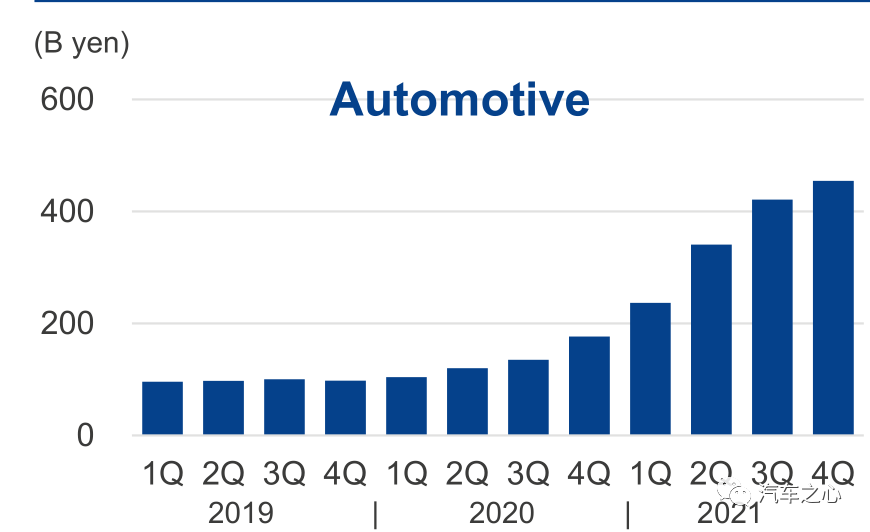

2021 年 NXP 整體收入 111 億美元,同比增幅 29.1%,一改連續兩年的下滑,大幅度增長,比史上最好的 2018 年也有 18.1% 的增幅,汽車業務收入達 55 億美元,同比增幅44.7%。

NXP 連續 4 年財務狀況

NXP 在 2021 年毛利率、營業利潤率均大幅度成長,自由現金流相比 2018 年有所下滑。

NXP 預計,2022 年 1 季度仍有不錯的同比增幅,中點為 21%,高點為 24%,低點為 18%,這也反映出市場需求旺盛,汽車芯片仍然略有緊張。

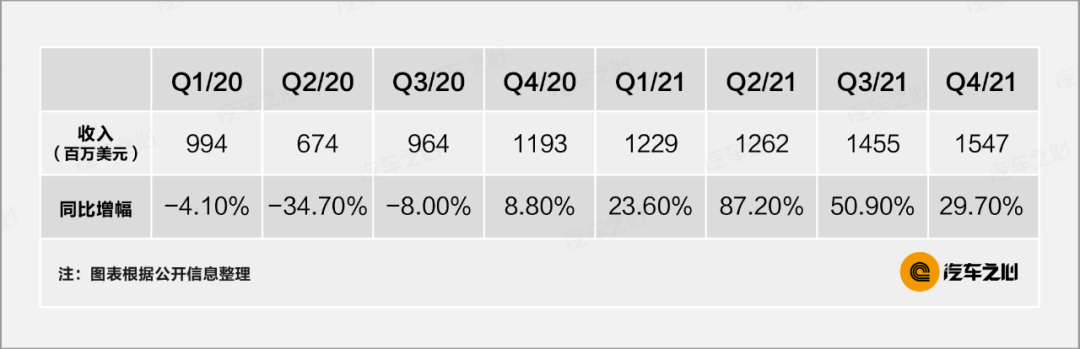

上表為連續 8 季度 NXP 汽車業務收入額與同比增幅,2021 年 2 季度同比比增長 87% 為最高點,也是汽車芯片供應最緊張時期,預計 2022 年 1 季度同比增幅仍然接近或超過 30%,汽車市場持續向好。

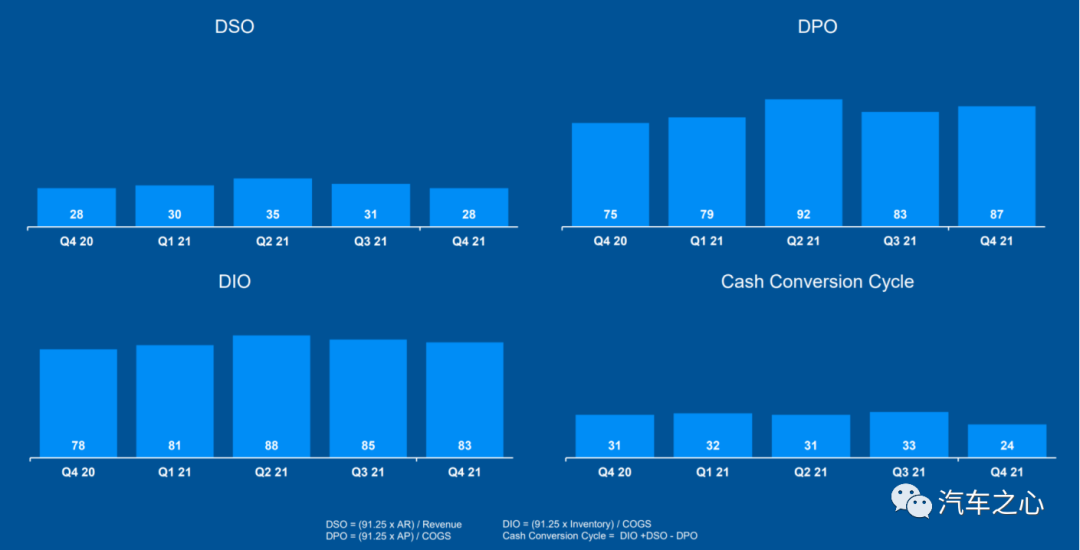

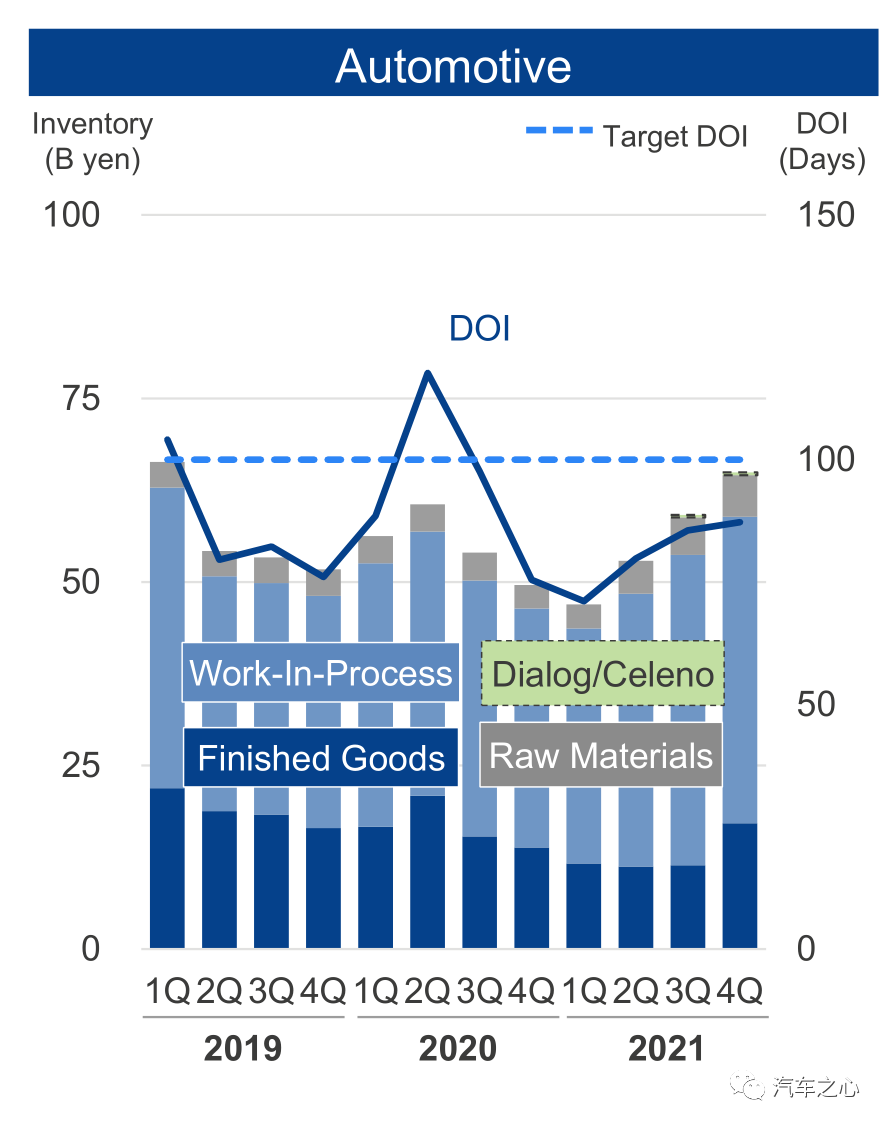

看一下財務與供應鏈結構,供應鏈管理的發展伴隨的是高度的財務和金融管理的發展、運營資金天數(DWC,Days of Working Capital)、未結賬款天數(DSO, Days Sales Outstanding)、庫存天數(DIO, Days of Inventory)和應支付天數(DPO, Days Payables Outstanding)為表徵的財務控制體系的建立。

NXP 的 DIO 在 2020 年 2 季度達 120 天,2020 年 4 季度鋭減到 78 天,庫存迅速減少,2021 年 2 季度庫存繼續回升,達到最高的 88 天。之後開始下降,2021 年 4 季度下降到 83 天。

NXP 正常的庫存水準是 100-110 天,預計恢復到正常水準還需要 3-4 個季度,芯片供應還是很緊張。

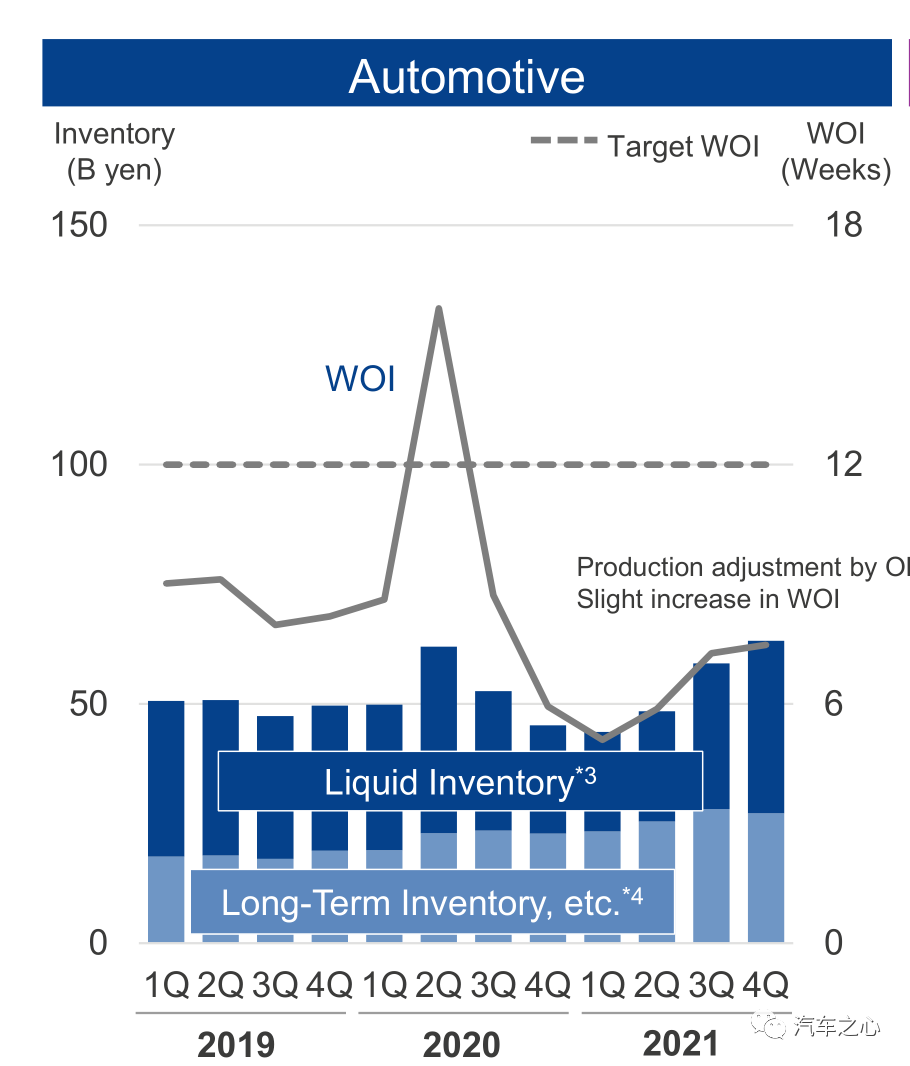

DPO 是向供應商支付的賬期,2020 年 4 季度迅速增加,基本已恢復正常。

NXP 的供應商主要是封測廠和晶圓代工廠,這點顯示出晶圓代工和封測領域產能充足,否則不會從 3 季度的 55 天增加到 75 天,1 季度增加到 79 天,2 季度 92 天,3 季度下降到 83 天,4 季度再次回升,達 87 天,代工廠願意接受更長的付款期意味着產能越來越寬鬆,代工廠產能逐漸充裕。

Cash Conversion Cycle 是現金循環週期簡稱 CCC,是指一家公司從支付現金購買庫存起到最終收回銷售產品所得的現金為止的天數。現金循環週期可以用來衡量公司的流動性狀況。

從 2020 年 4 季度開始 CCC 迅速下跌到 31 天,2 季度變化不大,為 31 天。2021 年 4 季度暴跌到 24 天,推測是急單現款比較多,NXP 流動性極佳。

產品方面,NXP 邁出堅實一步,開始導入台積電 16 納米 FinFET 工藝,之前 NXP 最先進的是28 納米 FD-SOI 工藝。

首先使用 16 納米工藝的是S32G2 和 S32R294。

S32R294 則是針對4D 毫米波雷達的芯片,片上 SRAM 達 6.5MB,新增 MIPI-CSI2 接口。

S32R294 之後還有 S32R45,2022 年 CES 大展期間則有旗艦 4D 毫米波雷達芯片 S32R41,最高可處理 192 個虛擬通道,破天荒第一次引入了 ARM Cortex-A53 內核和 Cortex-M7 內核。

合作方面,NXP 與福特的合作進一步加深,除了中國市場特供車型蒙迪歐和 EVOS 外,福特絕大部分車型包括 F-150,電動野馬和電動 Bronco 仍然堅持使用 i.MX8 做座艙主芯片,同時網關芯片全面導入 S32G,以應對固件 OTA。

NXP 還與富士康建立戰略合作關係,富士康將採用 NXP 的芯片全面進入車機領域和網關領域,努力成為大型 Tier1。

05****英飛凌即將進入爆發期

英飛凌 2021 年整體收入 110 億歐元,增幅為 29%,營業利潤率從 13.7% 增加到 18.7%,創 2008 年後新高。

英飛凌汽車業務收入48 億歐元,增幅為37.5%。一方面是市場需求旺盛,另一方面由於英飛凌收購 Cypress 計入財務報表是 2020 年 4 月中旬,2021 年增幅就比較高。

實際上,如果不是馬來西亞疫情影響,英飛凌業績還可以更高。英飛凌 2022 年 1 季度展望就比較樂觀。

英飛凌汽車產品中大約一半為功率半導體,主要是分離元件,IGBT 和 MOSFET。MCU 大約佔 1/4,傳感器大約佔 18%,存儲佔大約 7%。

另外,英飛凌是全球最大的汽車 IGBT 供應商,市場佔有率超過 50%,包括比亞迪在內的中國電動車廠家都是英飛凌客户,如果計入英飛凌晶圓切割再封裝,中國市場佔有率超過 60%。

SiC 方面,英飛凌拿下四個客户,分別是小鵬、現代、一家日系(可能是日產),一家美系(可能是通用)。

英飛凌預測 2025 年 SiC 市場規模為10 億美元,英飛凌市場佔有率可達 30%。為了應對市場需求,英飛凌將奧地利 Villach 的一座 6 英寸廠和一座 8 英寸廠轉換為 SiC 和 GaN 廠,如果仍然滿足不了市場,那麼將在馬來西亞 Kulim 工廠擴展產能。

訂單出貨比(Book-to-bill-ratio)是觀察趨勢用途的領先指標,如果值為 0.2,簡單地説就是企業銷售 1 美元的產品同時獲得 0.2 美元的訂單:

這個值低於 1,顯示市場供求過剩,客户下單意願不強烈;

值大於 1,顯示客户下單意願強烈。

顯然,從 3 季度起市場需求就非常強烈。1 季度加速到 2.3,客户已經開始瘋搶產能。3 季度繼續加速到 2.5。

英飛凌整體四項財務流動性指標中,庫存持續增加,但這不是汽車產品的單獨庫存表現,所以很難説市場供求關係。

DPO 方面,英飛凌從 54 天增加到 69 天,尤其 4 季度增加明顯,應該是晶圓代工廠產能越來越充足,願意接收更長的付款週期。

DSO 方面,英飛凌在 4 季度下滑到 31 天,顯示出市場需求旺盛,現金結賬比較多,流動性比較好。

英飛凌汽車領域十大客户依次是博世、大陸汽車、日立、電裝、安波福、京濱、法雷奧、萬都、海拉、比亞迪。英飛凌幾乎壟斷國內電動車底盤 MCU,也是 IGBT 的最大供應商,是電動車大潮下最主要受益者。

06****意法半導體:訂單擠壓了 1 年半

STMicoelectronic 簡稱 ST,即意法半導體,2021 年 ST 收入127.6 億美元,增幅為24.9%,營業利潤率從 14% 增長到 19%。

ST 分為 ADG、AMS 和 MDG 三個事業部,汽車業務隸屬 ADG 事業部,佔其總體收入的 34%。

ST 十大客户依次為蘋果、博世、大陸汽車、惠普、華為、Mobileye、任天堂、三星、希捷、特斯拉。

意法半導體的MCU 是被炒的最兇猛的芯片,也是國家要重點打擊的對象。在 2022 年 1 月 27 日在財報電話會議上,意法半導體 CEO Jean-Marc Chery 表示,目前積壓訂單能見度約 18 個月,遠高於意法目前及已規劃的 2022 年產能。

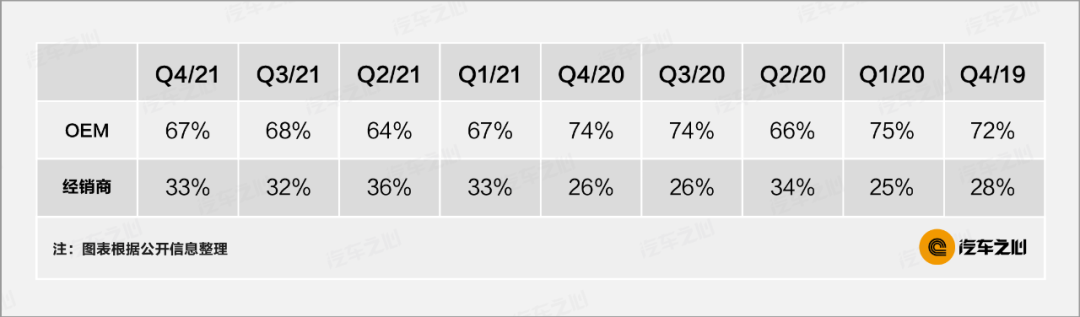

上表是 ST 連續 9 個季度收入渠道分佈,2020 年 1 季度經銷商佔比僅為 25%,之後一路增長,最終在 2021 年 2 季度達到 36% 的最高位,4 季度還有 33% 的水準,經銷商還有囤貨的行為。

2021 年 4 季度收入環比大增 20%,利潤暴增一倍,但意法半導體並未給出原因,意法半導體是特斯拉 SiC MOSFET 獨家供應商。

1 季度 SiC MOSFET 新增大客户現代汽車,但目前還未上量。

2 季度一個重大收穫是與雷諾建立戰略同盟,為雷諾供應先進的功率半導體芯片。利潤暴增可能是意法半導體 SiC MOSFET 的價格上漲造成的。

意法半導體車載 SiC MOSFET 市場佔有率超過 60%,還有越來越多的客户基礎,有向特斯拉提價的底氣。

07****全面開花的安森美

安森美成立於 1999 年,前身是摩托羅拉半導體事業部。2021 年,安森美收入 67.4 億美元,較 2020 年增長 28.3%。

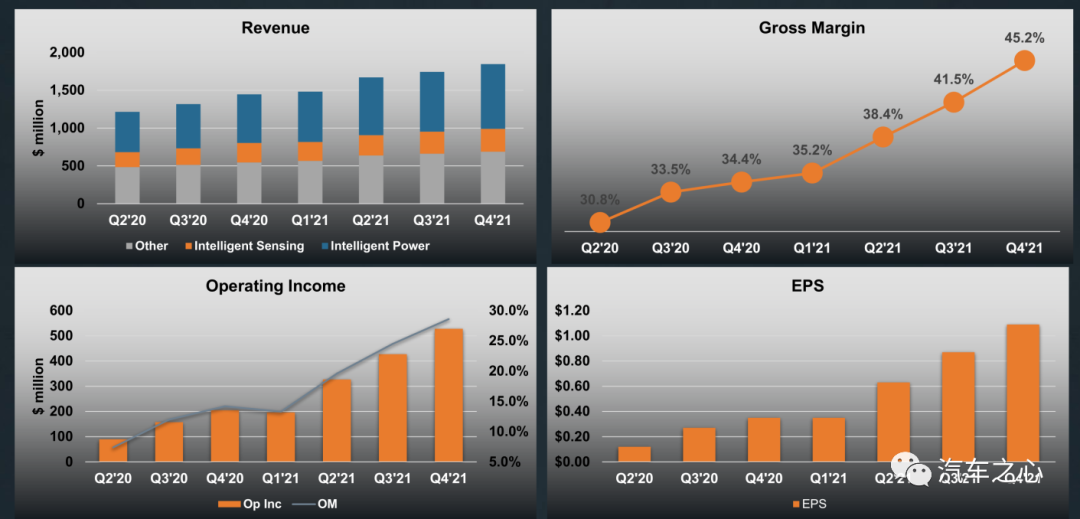

安森美分三個事業部,分別是 Intelligent Sensing Group,Advanced Solutions Group,Power Solutions Group。2021 年汽車業務收入22.9 億美元,較 2020 年增幅為35.8%。

安森美是第一大汽車圖像傳感器廠家,第二大 MOSFET 廠家,第四大 IGBT 廠家。

安森美連續 6 季度財務狀況

安森美汽車產品分佈在 4 個領域,分別是 ADAS、功能電子、車身電子和 LED 照明、動力總成和安全。

ADAS 領域,主要產品是收購自 Aptina 的圖像傳感器業務,市場佔有率大約 40%,與 OV 並列第一,2021 年收入大約 9 億美元。

另一個產品是激光雷達用的 SPAD 和 SiPM,源自對愛爾蘭企業 SenSL 的收購。其他產品還有功率分離元件,ESD 和 EEPROM 以及運算放大器。

功能電子領域,主要產品是 IGBT、門極驅動器、整流器、MOSFET、SiC、電源模塊以及電流檢測放大器。

安森美於 2021 年 11 月以 4.15 億美元收購 GT Advanced Technologies (“GTAT”)。

GTAT 成立於 1994 年,是藍寶石材料領域的「昔日霸主」,藍寶石材料是 LED 磊晶的主要材料,GaN 和 SiC 外延層都生長在藍寶石襯底上。

車身電子和 LED 照明領域主要產品是 DC/DC 轉換,DC/DC LED 驅動,LDO 和 MOSFET。

動力總成領域主要是 LDO、整流器、MOSFET、EEPROM、門極驅動器。

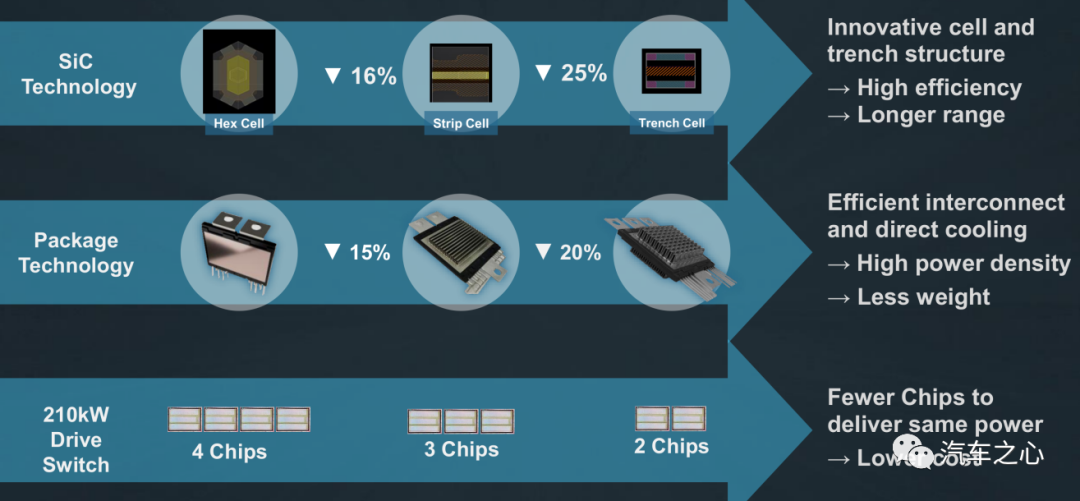

安森美 SiC 器件路線圖

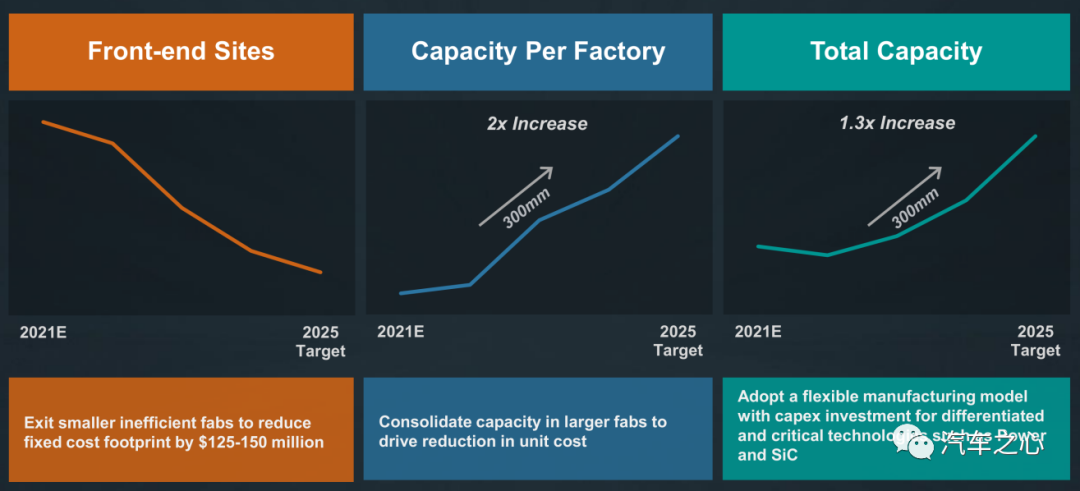

安森美的製造精簡策略

安森美未來執行製造精簡策略,淘汰 4、6、8 英寸生產線(這些二手生產線在中國非常熱銷,價格甚至比新生產線還貴),加大 12 英寸生產線產能。封裝業務加大外包力度,從 2021 年的 34% 增加到 45%。

08****瑞薩即將進入爆發期

瑞薩 2021 年收入 9944 億日元,大約摺合美元為 91.2 億美元,增幅為 38.9%,營業利潤大增 159%。

瑞薩 2020 年汽車業務收入3410億日元,摺合美元為 31.9 億美元,2021 年為 4622 億日元,摺合美元為 42.4 億美元,增幅為 32.9%。

瑞薩對 2022 年展望良好,預計 2022 年 1 季度收入同比大增 65%,汽車芯片需求強烈。

瑞薩除了汽車外,還有工業及 IoT 事業羣,瑞薩主要發展方向是混合及模擬信號產品,2021 年 2 月 8 日,瑞薩以 49 億歐元摺合 59 億美元收購了英國 IC 設計公司 Dialog。

Dialog 主要產品是電源管理 IC(為蘋果定製,佔 69%),AC/DC 功率轉換,低功率藍牙,數字音頻 CODEC。

蘋果為其第一大客户,佔其收入的 66%,Dialog 在 2019 年收入 14.2 億美元,與瑞薩競購的是意法半導體,最終瑞薩出價更高,之前瑞薩已經收購過兩個混合信號 IC 公司,即 IDT 和 Intersil,花費分別是 67 億美元和 32 億美元。

瑞薩大約有 30% 的由晶圓代工廠製造,內部完成 70%,未來外包計劃進一步提高到 40%,主要合作伙伴是台積電、聯電和世界先進。

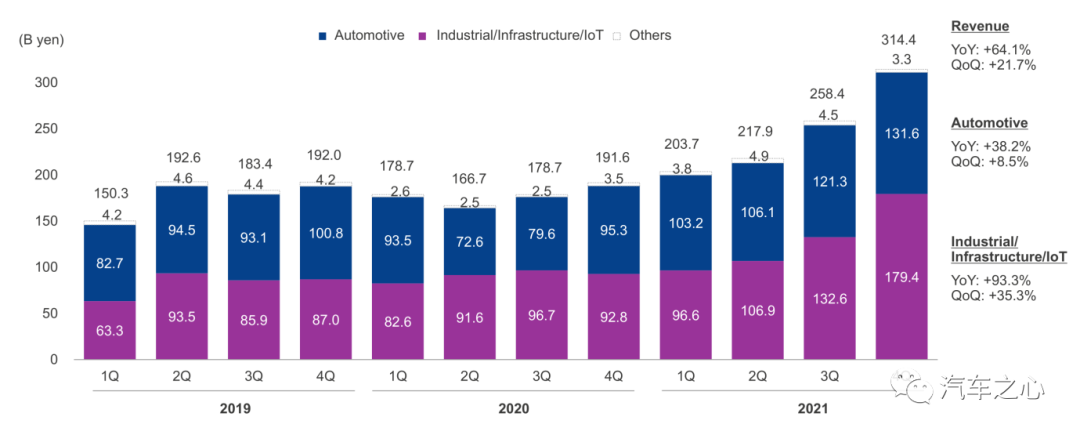

瑞薩連續 12 季度汽車半導體業務收入

瑞薩在 2021 年 4 季度同比增長 64.1%,環比增幅 21.7%,是所有汽車半導體企業裏增幅最高的,推測可能是價格上漲所致。

瑞薩連續 10 季度未完成訂單(在手訂單)額度(見上圖),持續強勁增長,2021 年 2 季度創有記錄以來最大幅度增長,不過 4 季度環比增幅已經不高。

圖為瑞薩連續 12 季度汽車芯片內部庫存狀況,庫存從 1 季度就開始持續增加,4 季度完成貨品庫存大幅度增加,顯示出瑞薩芯片供應基本恢復到正常水準。

瑞薩汽車芯片銷售渠道連續 12 季度庫存,渠道內庫存已經達正常水準

瑞薩與 NXP 是全球並列第一大汽車 MCU 廠家,80% 的汽車座艙都採用了瑞薩的 MCU。此外在牽引電機驅動、電池管理和逆變器領域,瑞薩的 MCU 市場佔有率也超過 60%。

瑞薩在功率半導體如 IGBT 領域也有深厚的技術積累,電動車銷量大增也是瑞薩訂單大幅度增長的原因之一。

瑞薩為了追求產品先進性,首先在汽車 MCU 中採用了 28 納米工藝,並且內嵌 Flash 閃存,瑞薩自己擁有龐大的產能,但是不能生產此類先進芯片,因為邏輯電路與 Flash 閃存電路差異較大,做的比較好的只有台積電,瑞薩的 28 納米 MCU 幾乎都委託台積電 12 英寸線生產,不過瑞薩應該也有能力生產部分 MCU。

台積電 2021 年下半年調漲代工價格 20%,因此瑞薩也可能直接將價格上調 20%。

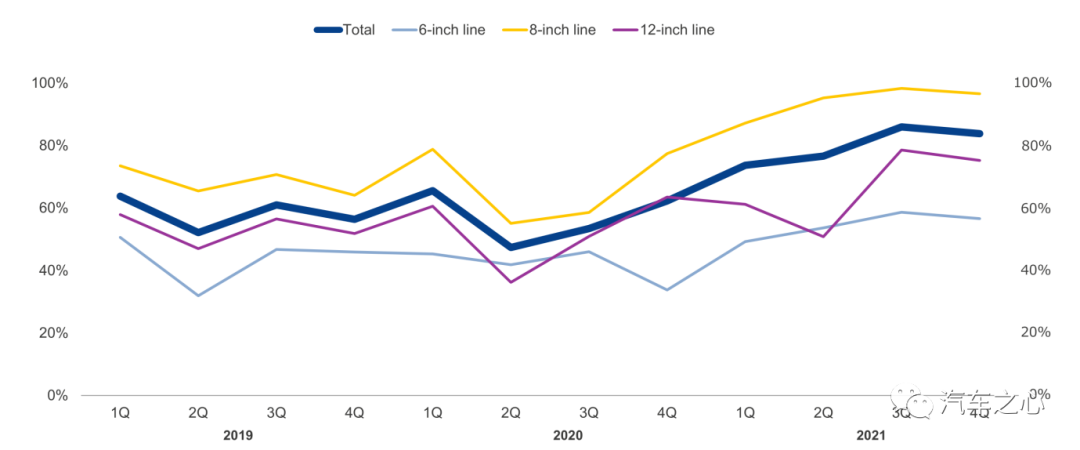

瑞薩 2019 年 1 季度到 2021 年 4 季度產能利用率,可以看出 8 英寸產能利用率持續提高,已經達到 100%,12 英寸產能利用率略有下滑,產能充足。

瑞薩客户分佈圖:瑞薩差不多一半客户來自日本企業,北美佔比很低

09****新秀 ADI 爆發力十足

模擬器件簡稱 ADI 成立於 1965 年。

ADI 進入十大車載半導體廠家主要是靠對美信的收購,2020 年 ADI 以 209 億美元收購美信半導體,2021 年 9 月完成收購,2022 年其業績會更加靚麗。

ADI 是每年的 10 月底結束財政年度,ADI 的 2022 財年 1 季度也就是 2021 自然年 4 季度財報要等到 2 月 16 日才公佈。

ADI 在 2021 財年收入73 億美元,增幅為31%。ADI 在 2021 財年汽車業務收入為 12.5 億美元,同比大增 60%,這還是在僅僅計入了美信一個月收入的情況下,如果合併財務報表,估計 ADI 在 2021 自然年的汽車業務收入大約 17 億美元。

ADI 的汽車業務主要有兩部分,一部分是音頻 DSP 和音頻 A2B總線產品;另一部分是 2017 年收購的 Linear 的功率 IC。

ADI 的音頻 DSP 壟斷車機,豪華車的音效眾多,使用的 DSP 會加倍,特斯拉的新 Modle S 就用了兩片 ADI 的 DSP。

美信 2021 年收入估計大約 30 億美元,其中汽車業務佔其 18% 的收入。

美信的汽車業務主要是兩部分:

一部分是功率 IC,主要是 SoC 的供電 IC 和 BMS 領域的 IC。

另一部分是解串行即 GMSL。美信基本壟斷攝像頭領域的 GMSL,幾乎每一個攝像頭都需要 1-2 顆美信的 GMSL,一顆加串行,一顆解串行,如果是 360 全景則是 4 個攝像頭共用一個解串行。

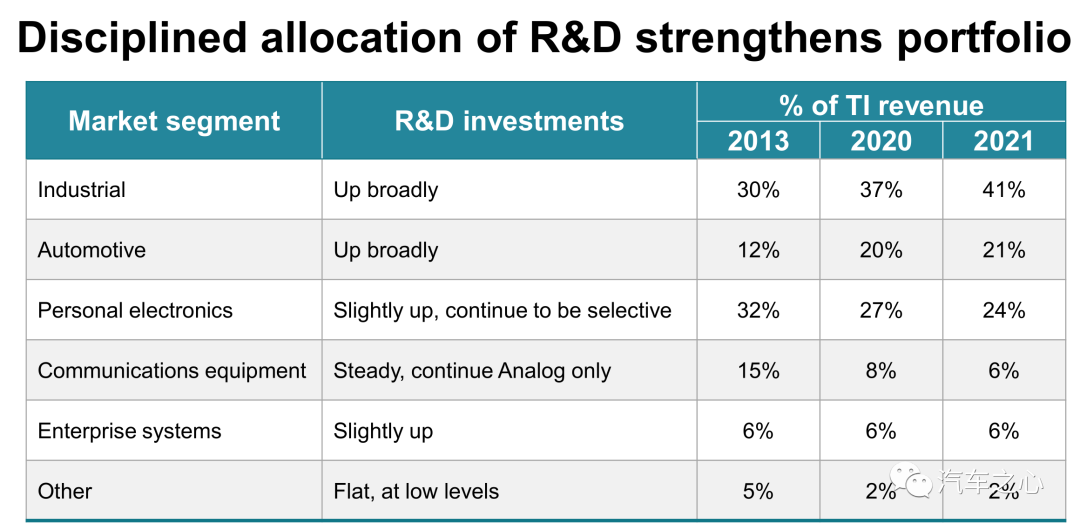

10****穩健的德州儀器

德州儀器 2021 年收入183.4 億美元,增幅為26.9%。德州儀器分三個事業部,分別是模擬、嵌入式和其他。

模擬事業部 2021 年收入 140.5 億美元,同比增幅 29%;嵌入式事業部收入 30.5 億美元,同比增幅 19%。其他事業部核心產品是 DMD 芯片,2021 年收入 12.5 億美元,同比增幅 24%。

德州儀器目前唯一的分銷商就是艾睿,德州儀器是唯一開展大規模線上銷售的半導體大廠,2021 年線上銷售規模增長了 10 倍,近 18 億美元,這也使其利潤和收入都有所增加。汽車業務收入38.5 億美元,同比增幅 33.2%。

德州儀器是全球最大的汽車功率 IC 廠家,2021 年價格漲幅大約 20-40%

汽車業務是德州儀器增長最快的領域,從 2013 年的 12% 增加到 2021 年的 21%,收入從 15.4 億美元增加到了 38.5 億美元。德州儀器是汽車電動化、智能化的主要受益者。

**11****番外篇:台積電汽車業務處於高位運行,**但仍微不足道

台積電是全球最大的晶圓代工廠,2020 年汽車芯片代工業務收入大約 14.5 億美元,2021 年為 22.5 億美元,佔全球汽車芯片代工市場的 50%。

對台積電整體來説,汽車芯片業務微不足道。

這是因為數字類汽車芯片主要是12-28 納米工藝,混合類汽車芯片一般是 16-45 納米,模擬類一般是 28-90 納米,台積電主打是 7 納米和 5 納米,台積電在 5 納米領域屬於完全壟斷市場,利潤遠比汽車芯片要高。

台積電主要客户是瑞薩、NXP 和意法半導體,主要產品就是最短缺的 MCU。MCU 代工領域,台積電市場佔有率有 70% 左右。

台積電已經對汽車芯片客户漲價 20% 或更高,8 英寸產能利用率估計已超 100%,台積電已經開足產能,未來 MCU 的供應可能還是偏緊張,且價格升高。

為了擴大自己成本競爭優勢以及滿足市場需求,德州儀器在 2022 年開啓一系列產能擴展,2022 年下半年德州儀器會有一座新的 12 英寸廠投產,2023 年猶他州的新廠也會投產,未來視市場需求,還有三座 12 英寸晶圓廠在路上,其中 2025 年會有兩座廠投產。

德州儀器主要產品是模擬芯片,不需要太先進的製造工藝,最高只到 45 納米。

本文曾發於:芯世相公眾號