都在討論底部到沒到,基民該怎麼辦?_風聞

每天学点经济学-2022-04-29 09:41

從3000點保衞戰到2900點保衞戰,近日關於市場“底部”的討論聲音越來越大,當前階段對基民來説該如何自處?想“抄底”,但又不知道怎麼“抄底”?當下選擇什麼不容易出錯?

市場性價比或已到位

從三方面信號看,市場或許已經到了性價比較高的階段。

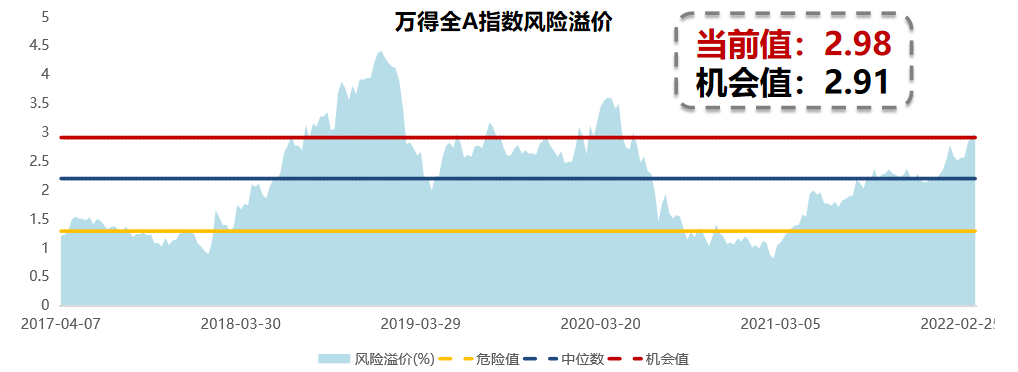

萬得全A風險溢價已經接近機會值,

股票相對債券性價比凸顯。

首先,從萬得全A的風險溢價來看,目前已經接近機會值,較債券而言,配置價值突出。

風險溢價反映了股票市場相對於債券的吸引力和投資者的風險偏好,溢價上行意味着估值水平降低,股票相對於債券投資性價比上升。我們看到,在下圖中,萬得全A當前風險溢價值已經達到2.98,距離機會值2.91僅有0.07的數值差距。在資本市場,有時候選擇是大於努力的,而就目前來看,選擇股票投資是大勢所趨。

數據來源:Wind,2017.4.1-2022.3.31。指數歷史表現不代表基金產品表現。由華夏基金統計

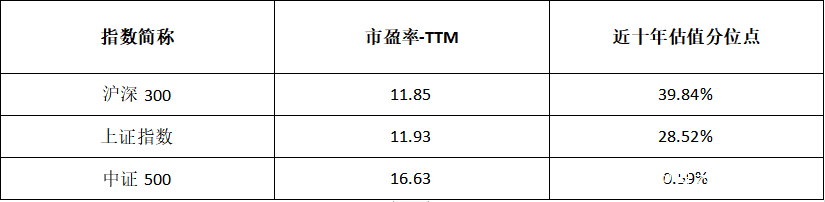

指數估值分位點較低,下行空間有限

其次,從各大寬基指數來看,市盈率-TTM均已達到較低水平,下行空間有限,安全邊際充足。

數據來源:wind,截至2022/4/25

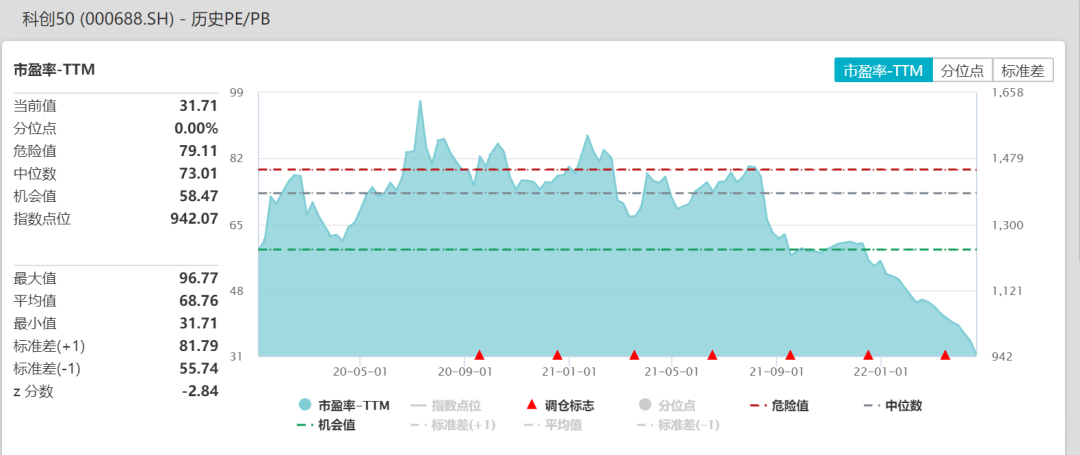

而代表科技創新型企業的科創50指數,其市盈率-TTM甚至已經下降到歷史最低位,雖然指數上線時間尚短,分位點數據借鑑意義不大,但在一定程度上也能説明目前的市場情況。

數據來源:wind,截至2022/4/25

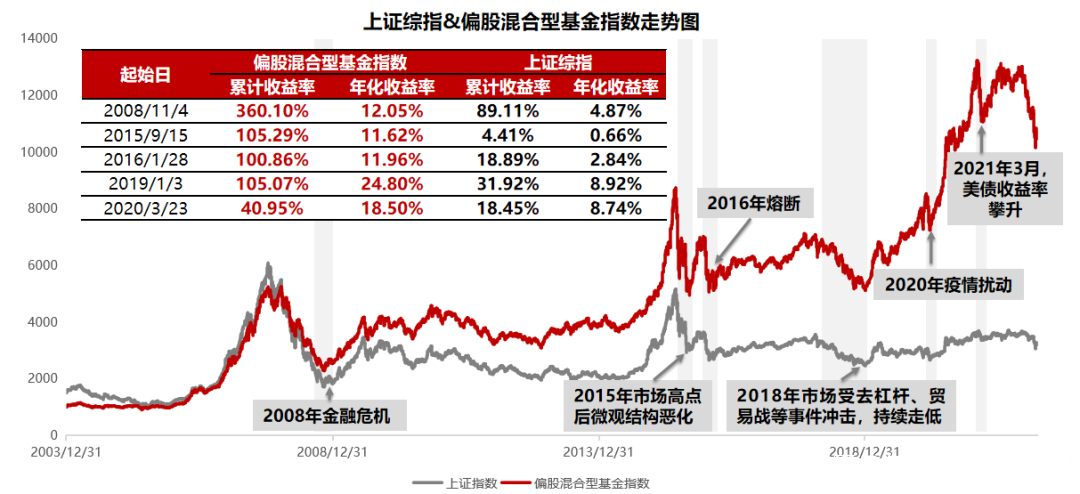

“跌久必漲”是歷史規律

雖然市場波動短期無比複雜,看似無章可循,長期看卻美而有序,下跌之後有上漲,上漲之後有下跌,大跌之後有大漲,大漲之後有大跌。歷史上股市經歷較大回調後,往往上行空間廣闊,後市值得期待。正如格雷厄姆所説:“市場短期是一台投票機,但長期是一台稱重機。”。

數據來源:Wind,2003.12.31-2022.3.31。指數歷史表現不代表基金產品表現。

穩增長基調下,製造業升級機會值得一看

要説未來幾年有哪些比較確定的主線?其實,國家早已給出了答案。

去年底,面對國際環境更趨複雜嚴峻和國內疫情頻髮帶來的多重考驗,中央經濟工作會議早就提出“經濟工作要穩字當頭、穩中求進”。政府工作報告還提出,2022年我國經濟預期增長目標在5.5%左右。在《2035發展綱要》中,還對2035年要完成的階段性目標已經提出了具體的要求,各個地方的分解目標在經濟維度上均是2035年經濟總量或人均GDP均要比2020年翻一番。因此,國民經濟的整體向上發展是確定趨勢。

而在整體的經濟工作中,有兩個方面的發展前景不容小覷,一是碳中和政策、二是經濟的發展向高質量發展轉型。因此,工程師紅利、製造業升級等機會未來的成長空間廣闊。

**在此背景下,華夏時代領航兩年持有混合(A類014410、 C類014411)有望幫助投資者抓住低位佈局機會,提前切入高端製造賽道。**資料顯示,該產品由鄭澤鴻擬任基金經理。他管理的華夏能源革新曾多次榮獲海通證券、晨星三年期五星評級,以及金基金等榮譽獎項。而這次的新產品,他將抓住兩條主線,力爭為投資者創造超額收益。

主線一:識大勢——順應趨勢

回顧過往三十年曆史軌跡,90年代的互聯網、2000-2010年的大宗商品,2010-2020年的移動互聯網,都是當時投資的大趨勢。但現在中國已逐步進入工業化成熟階段,主導國技術進步放慢,追趕國力爭實現趕超。因此,追趕國的製造業升級,是這個時代的大勢。

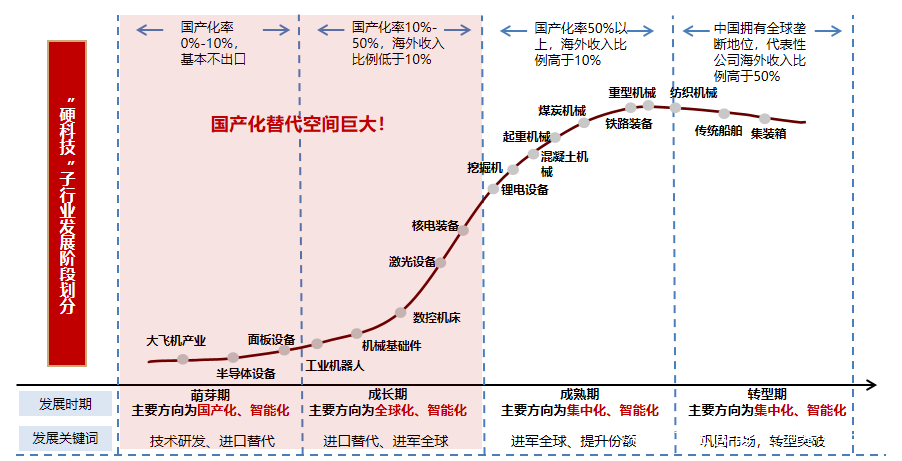

未來十年,中國將受益於全球最大的統一內需市場帶來的強規模效應,工程師紅利帶來的創新研發效率提升,以及完善的基礎設置和完備的工業體系作為堅實後盾。在一些技術含量高、科研難度大的領域,現階段國產化率還非常低,未來有較大成長空間。

主線二:得大體——深度選股

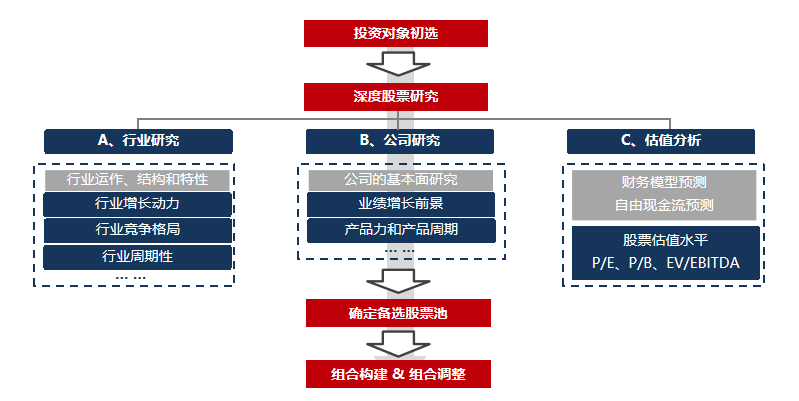

在選股上,一方面,該產品將通過行業比較選取出最優的行業,短期選擇景氣度高的行業佈局。但更為重要的是看清長期變化,力爭佈局長期向好的賽道,想明白長期問題才能應對短期波動。

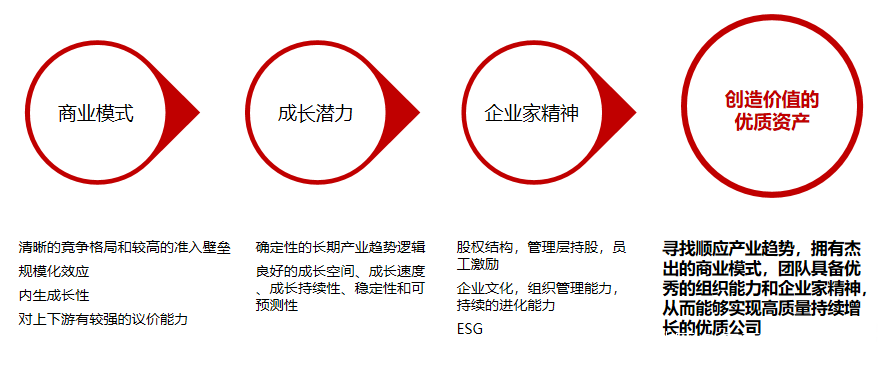

另一方面,自下而上多維度考察企業的商業模式、成長潛力、企業家精神等因素,選擇具備超額收益可能性(α收益)的股票。

在行情低谷期,能否冷靜地獨立思考,決定我們能否抓住關鍵的機會。想在市場中有所收穫?不妨借道優質產品提前佈局轉型賽道,看A股的長期機遇。華夏時代領航兩年持有混合(A類014410、 C類014411)於今日(4月29日)正式發行,歡迎基民朋友們關注!