榮耀,要上市了?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2022-04-30 19:53

作者:易牟

原創:深眸財經(chutou0325)

榮耀,要上市了?

4月26日,據市場消息稱,榮耀考慮2022年在國內上市,籌資450億美元,隨即遭到官方否認。

不過,這一則消息的背後卻很值得人咂摸,讓人關切。

一方面,榮耀作為曾經的華為子品牌,獨立時曾經在市場上掀起過一陣驚濤駭浪,至今仍讓人覺得悲壯和扼腕;另一方面,榮耀在過去一年經歷生死時速,從獨立再到奪佔份額衝擊高端,速度令外界側目。

再加上,就在消息的前一天,榮耀CEO趙明還在接受採訪時表示,股東和資本多元化是企業的應有之意,可以有更多的資源幫助企業發展。言下之意,似乎對上市也並不排斥。

很多互聯網老炮都知道,大廠們今日的闢謠未必不是明日的預告。那麼拋開各種滿天飛的消息且不談,榮耀真的到了上市的時候了嗎?

榮耀,似乎可以上市了

從經營角度來看,榮耀屢屢傳出消息並不令人震驚。

畢竟,相比於獨立之初紛至沓來的質疑,它在過去一年的表現並不糟糕,甚至有那麼一點勵志。

2021年6月,榮耀發佈50系列,宣佈掙脱泥潭,與紫光展鋭、聯發科、AMD、英特爾、美光、三星、高通等供應商達成了合作,不僅走出了華為的斷供陰影,而且加快了對線下門店的拓展。

手機層面,榮耀梳理了產品矩陣。比如,Magic系列定位極致科技的高端、數字系列主打年輕化、X系列定位普惠、play系列定位為網機和下沉。

除了手機之外,榮耀又“着急忙慌”佈局了智慧屏、平板、PC、音箱、手錶、眼鏡、車機、耳機八大入口,並聯合一些生態廠商推出了泛IOT產品,延展到了移動辦公、智能家居、運動健康、影音娛樂以及智慧出行等場景,組成了一個叫做“1+8+N”的概念。

往大了説,這種產品和佈局就是華為的翻版,手機的四大系列對標的是Mate系列、P系列、nova系列、暢想系列,筆記本、平板、手錶、耳機、音箱等等產品,也簡直如華為的翻版。

往小了説,榮耀手機在拍照、顏值、價格梯度等產品邏輯上,與OPPO和VIVO也很相似,而在配件和生態產品上,似乎又在往小米的路徑發展,這都標誌着它成為了一家正常的手機廠商。

也正基於此,榮耀在過去一年頻頻發佈新機,Magic系列從第三代迅速迭代到了第五代,還推出了PC、平板、摺疊機等設備,彷彿是要狠狠“補課”。

深眸財經發現,榮耀在獨立之後的一年多時間裏,總共幹了三件事。

第一件,找回失去的一年半。

具體來看,榮耀在過去一年已經把供應鏈和渠道商重新撿起來,恢復了手機業務的市場份額,並對平板、PC、手錶等品類進行了迭代,養活團隊的同時,也順便加強黏合生態方的能力。

智能手機方面,2021年第三季度榮耀以1420萬部的銷量重返第一梯隊,躍居市場第三,市場份額達到18%,跑贏了因供應緊缺而下滑的小米。而在第四季度,根據IDC的數據,榮耀17%的市佔率僅次於蘋果,成為在中國智能手機市場排名第二的存在。

PC和筆記本等設備方面,據榮耀內部信顯示,榮耀筆記本在2021年7月份在中國市場份額達到了6.6%,2021年9月26日又發佈了榮耀平板V7,2022年1月份又發佈了智能手錶GS 3,雖然從各項參數上這些產品與華為、蘋果等旗艦型號還有一定差距,但也算走出了至暗時刻。

第二件,補齊渠道短板。

智能手機市場的戰爭,早已經不再是線上或線下的單方面較量,就連一加、iQOO這些OV的子品牌,都在各大城市的大型商超佔位,京東、國美等平台型公司,更是加碼了在3C領域的線下站位。

榮耀在線下一直都有短板。獨立之前,它作為華為旗下的年輕化品牌而存在,線下力量與OV根本不在一個量級上,就連本就線下薄弱的小米都比不了,在2020年遭受了斷供影響之後,線下渠道商倒閉或者改換門庭的更是比比皆是。

所以,榮耀早在恢復生產之初便着急忙慌開始線下佈局。2021年8月31日,榮耀CEO在接收採訪時表示,榮耀線下渠道銷售佔比已超過7成,此外有多家媒體報道,在2021年1月~8月的半年多時間裏,榮耀體驗店數量增長了68%,在10月1日超過300家榮耀體驗店在國內市場同步開業。

第三件,為生態佈局未雨綢繆。

在戰略上“摸着華為過河”,榮耀還下注了IOT等生態業務,比如華為提出了“不造車”之後,榮耀也作出了相關回應。

據科創板日報,榮耀CEO趙明曾表示,榮耀不會自己造車,但會與車企展開合作。今年3月17日,榮耀趙明向外界透露,榮耀互聯和理想汽車結成戰略合作伙伴關係。

但是,這一點上榮耀可能遭受了“挫敗”。原因可能在於“貪多嚼不爛,心有餘而力不足”上。眾所周知,手機廠商的IOT生態都是圍繞着手機而佈局,比如小米的米家生態,手機出貨量直接關係到IOT生態的成敗。

或許也正因為如此,3月21日趙明在榮耀Magic4系列高端旗艦手機發布後再次談及造車時,表示要暫緩之前有意向的汽車領域,緊要任務是攻堅高端手機市場。

所以綜合來看,榮耀在過去一年多時間裏有成功的地方,也有不成功的地方,上市可否在於兩可之間,所以上市的消息一傳出去,立馬就引起了輿論場上的震盪。

榮耀是否上市,要考量哪些因素?

一直以來,榮耀高層其實是不忌諱關於上市的討論。2021年9月,榮耀CEO趙明就表示,榮耀會走向更加公開透明,未來可能會有(上市)計劃。

那麼到了2022年,榮耀否認的原因是什麼?它如果要上市,會具體考量哪些方面?

首先排除經營期限、盈利要求等上市門檻因素。畢竟,榮耀最不濟也是一家明星科技公司,可供它上市的地方很多,且不説近期敏感的美股市場,就説港股、A股主板、創業板、科創板都是理想的上市之地,最不濟還有借殼上市這一招,比如2021年8月就有過一段風傳,説榮耀借殼波導股份上市,最後被當事方澄清。

深眸財經認為,可以用一般公司的三大動機來分析一下。

第一大動機,就是公司缺錢或者股東想上市,它適用於很多長週期的to B型企業或者大規模補貼的新經濟公司,典型如瑞幸、奈雪的茶、滴滴,還有大部分處於產品試驗階段的生物製藥公司。

榮耀有融資需求,手機是一個燒錢的活,在過去一年多時間裏,榮耀研發團隊、建設工廠、開設線下門店、大批量採購等,都考驗着公司的現金流能力。

2021年6月,榮耀50系列發佈時,趙明接收採訪回憶獨立時的那段日子:“我們從來沒過過這樣的日子,每一台貨都要精打細算,我們的研發人員在外面到處租場地,連食堂衞生間都會很擁堵。”

前幾天,趙明在接受採訪時雖然指出,榮耀今年一季度的利潤兑現率、現金流兑現率均超過百分之百,銀行給企業的授信也非常充裕,企業經營性現金流非常好,但智能手機大戰正酣,兜裏多揣兩小錢,往往可以起着決定性力量。

就説研發費用,小米2021年研發支出達到了132億元,OPPO在2022年的研發費用預計將超100億,vivo為了一個東莞研發總部就能砸下50億,可見接下來手機廠商們的燒錢,絕對不是小打小鬧級別。

中小股東也可能更傾向於上市。畢竟,榮耀當初獨立時引入了幾十個股東,其中就包含了30餘家榮耀代理商、經銷商。

天下沒有幾個不盼着公司上市的中小股東,當初以利益捆綁形成尖刀利刃,那麼在企業掙脱泥潭之後,自然也是利益兑現之時。2021年8月,還有報道稱榮耀通知核心經銷商即將上市,可以購買原始股,認購金額在500萬道5000萬不等。

再説了,如萬飈、趙明等核心高管,在榮耀獨立後扮演着職業經理人的角色,在2021年榮耀成績還不錯的情況下,儘快上市給予他們回報,也是企業應有之義。

再來看普通員工,前段時間雷鋒網報道了一則消息,稱榮耀在去年11月啓動了配股,但與華為內部股每年分紅不同,榮耀內部股不分紅,只是承諾將來上市後會獲得相應的股份,大部分榮耀員工對此條款頗為失望,還鬧出了“強制配股”的負面輿情。

君不見,當年螞蟻金服官宣上市時,整個辦公大樓一片歡呼,一旦上市就將可能造出數百位億萬富豪。同理,將內部配股轉換成實際配股的激勵,也是人性驅使下,榮耀員工最為樸素的訴求。

第二大考量因素就是公司發展階段,一般行業或者公司本身進入瓶頸期或衰退期,上市可以儘可能多融資,上市可以引入一些外部資源或規範公司治理,以鯰魚效應刺激公司煥發第二春,典型的如娃哈哈等公司。

這一點,涉及到榮耀內部治理,以及榮耀對自身和行業的判斷,我們在沒有根據的情況下不妄加揣測。但榮耀CEO趙明也曾經認為,“有外部的力量來介入的時候,是一個組織發生變化和蜕變的最佳時期。”

上市,給榮耀帶來的正向改變和刺激,不會亞於從華為獨立。

至於第三大因素,就要看資本市場的流動性。很多公司趁着市場流動性充足,尋求更高的估值,如快手、泡泡瑪特、完美日記、網易雲音樂等公司,雖然不一定都是奔着流動性去的,但確實都吃到了前兩年流動性氾濫的紅利。

榮耀如果在此時上市,肯定要吃虧。

當前,美聯儲縮表加息已經是一個大方向,疊加俄烏戰爭,資本市場流動性趨緊。2022年以來,大家熟知的科技公司跌超50%的比比皆是。而在A股市場,上證綜指近期一度跌破3000點,科技股排隊上市,新股破發比比皆是,以蘋果概念為首的手機產業鏈接連走弱。

再看同行小米集團(1810.HK)的股價,自年初每股35.9港元的價格跌到了4月28日的11.36港元,跌幅達67.77%,説是腰斬已經有點“謙遜”了。

或許有人會説,市場是變化的,而A股上市週期往往比較長,不能完全以當下的市場冷熱來對未來股市牛熊進行判斷。

話有理,但在可預見的時間段內,即便是央媽降準,也改變不了中期流動性收緊的事實,榮耀如果在此時為了上市而上市,反倒是置員工和股東的利益於不顧。

榮耀正面臨什麼?

當然,擺在榮耀面前的還有一座大山,那就是面對愈見寒冷和內卷的行業環境,多少有點“生不逢時”。

前些年,市場總體呈上升態勢,又有廣袤的海外市場去開拓,華米OV雖然競爭得如火如荼,但誰也奈何不了誰,只能在硬件上多加內核、攝像頭、小功能,除了開新品發佈會時隨機拎一個友商開涮之外,大家都矇頭苦幹,相安無事。

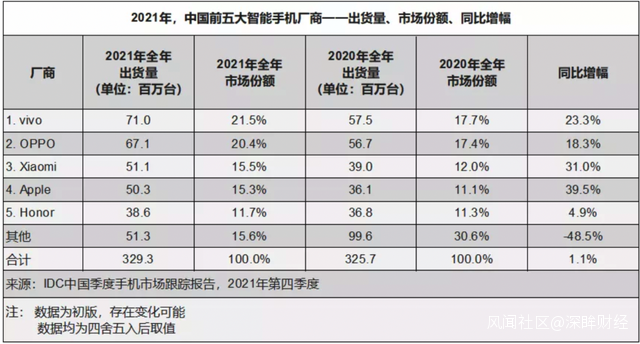

但是,這兩年環境不同了。根據IDC的統計,中國2021年智能手機的全年總出貨量為3.29億台,同比2020年僅增長1.1%。據Canalys數據顯示,2022 年第一季度,中國內地智能手機市場的表現持續落後於全球市場,僅出貨 7560 萬台,同比下滑 18%,環比下滑 13%。

僧多粥少的情況下,大家都在拼命內卷,尤其是華為被打壓之後,小米OV紛紛猛攻高端,就連聯想、格力等品牌也蠢蠢欲動,三星手機更是將重返中國當成未來幾年的發展目標。

這對榮耀很不友好,但自古狹路相逢勇者勝,也只能迎着往上衝。

在戰略上,去年11月4日,榮耀CEO趙明在接受採訪時表示要對標行業內最強的競爭對手蘋果,在高端機上獲得消費者認可。一個月後的12月2日,他在榮耀60系列的發佈會上又説,已不看重市場份額,很幸運有蘋果當對手。

在佈局上,榮耀開始自建工廠,2021年9月在深圳坪山正式投產的榮耀智能製造產業園,總投資超過10個億,建築面積13.5萬平方米,號稱每28.5秒可產出一台手機。

在產品上,榮耀在今年發佈了首款摺疊屏旗艦手機榮耀Magic V,售價9999元起,高價高配加入了摺疊屏大戰的同時,也希望藉此打造標杆衝擊高端。

但是,這一場寒冬裏的高端之戰,榮耀能打贏嗎?在深眸財經看來,這已經不是榮耀擅長的領域了。

為什麼?

過去兩年的情況大家也看到了,國產手機確實有過一段被看好的小高潮,就連小米的股價都快速重回巔峯。

但很快,大家就發現現實很殘酷,華為空出來的高端市場大部分被蘋果收入囊中。比如2022年第一季度,iPhone 13系列銷量再創新高,且由於銷售強勁,蘋果已經將二季度iPhone 13 Pro系列的產量目標提高了1000萬部。

按道理説,各大國產廠商的旗艦機,任何一款拎出來放在兩三年前,無論是硬件還是系統,都是可以碾壓華為旗艦機。但,為什麼競爭還如此艱難呢?

歸根結底的癥結在於,國產廠商在底層芯片和技術上並沒有掌控力,每一代新機的發佈都是跟隨上游的高通和安卓而動,不管技術團隊再怎麼厲害,每一代新機發布,大家實際上都處在差不多的起跑線上,所謂的創新其實都是在搶首發,比如榮耀60 Pro的一個大賣點,就是全球首發高通驍龍778G Plus 5G移動平台。

這個維度上,榮耀並無優勢。

我們都知道,當初華為之所以能一騎絕塵,是建立在自研的麒麟芯片和與之相配的底層優化能力上的,榮耀雖然繼承了一部分華為的團隊,但是卻喪失了根本優勢,只能和OPPO、vivo、小米一樣,老實等待最新一代芯片和系統,然後做一些邊角料和應用層面的優化。

網絡小説裏有一個分類,主角在“主神”的安排下,進入到一個又一個虛擬空間中,完成了一項任務之後,另一個難度係數更高的新任務又接踵而來,主角在不斷成長,但他也永遠都有新的對手。

這,就是小説分類中的“無限流”。

谷歌和高通就是那個“主神”,小米、OPPO、vivo、榮耀就是一個個被安排的玩家,即便完成了一次又一次任務,但馬上又要疲於新的競爭,過去積累的優勢也被無限抹平,陷入同質化輪迴。

這兩年,各大廠商都在努力擺脱這種“被支配”的狀況。

如2021年3月,小米推出了自研的ISP專業影像芯片“澎湃C1”,並將其配置在自家首款摺疊屏手機MIX Fold中;同年,vivo在新發布的旗艦產品vivo X70系列中同樣搭載了自研的ISP芯片V1。

OPPO的動作稍晚一些,但也在今年2月份推出了搭載自研NPU芯片“MariSilicon X”的旗艦新機Find X5 Pro,與ISP類似,NPU也是影像芯片,只不過NPU具有深度學習的能力,在數據處理和算法方面性能更強。

這些硬件層面的研發,雖然並不涉及核心的CPU和底層系統,但積少成多,在未來的競爭中也仍然有無法忽略的作用。

在這一點上,榮耀實際上是處於弱勢的。

雖然過去一年來,它新品頻出,但對芯片等投入仍然為零,底藴也稍顯不足,在未來的無盡戰爭中,將憑何脱穎而出呢?

結語

從某種意義上看,成建制繼承了華為研發以及文化的榮耀,是華為手機一種另類的生命延續。

它的起起落落,一直牽動着很多人的心,將來一旦上市,其意義肯定不下於一場“成人禮”。

在深眸財經看來,我們討論的其實已經不再是它上市本身,而是對其未來發展一種深深的關切,我們期待它的浴火新生,也為之心憂和警惕並持續關注。