動力電池回收:從“雞肋”走向價值藍海_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-05-07 14:39

新能源汽車發展看電池,電池發展看資源。自誕生以來,新能源汽車的發展史,本質上就是一場動力電池原材料資源爭奪戰。無論是三元材料鎳鈷錳、還是最關鍵的鋰,全都成為產業鏈上下游企業的目標。

以鋰為例,搶完礦山搶鹽湖,搶完海外搶國內,跟國際對手搶完要跟國內對手搶。事實證明,資源搶奪永遠是對的。當碳酸鋰價格突破每噸51萬元,沒礦的企業就算聯合抵制,也改變不了資源方賺的盆滿缽滿的現實。

在這種情況下,以往被巨頭們忽視的動力電池回收成為巨頭們爭奪的新目標。在此之前,動力電池回收屬於一個偏“雞肋”的市場,小玩家們日子過得很好,也不用擔心巨頭進入。但隨着電池材料價格暴漲,以及即將到來的動力電池退役潮,動力電池回收市場開始受到巨頭們的重視。

2021年10月,寧德時代發佈一份公告,控股子公司廣東邦普及其控股子公司在湖北省宜昌市姚家港化工園田家河片區投資建設邦普一體化電池材料產業園項目,項目投資總金額不超過人民幣320億元。

在這個高達320億的項目中,動力電池回收是重頭戲。對於寧德時代來説,這個項目將保障公司電池材料供應,推進公司退役動力電池全生命週期管理的目標,對於控制成本、提升產品競爭力具有重要意義。

而國內新能源汽車領軍企業比亞迪,今年4月在台州成立了一家全新公司,經營範圍包括新材料研發和動力電池製造銷售,以及廢舊動力電池的回收和梯次利用。這也是這家汽車巨頭在動力電池回收領域的又一落子。

可以看到,隨着政策的積極推動以及經濟利益的驅使下,新能源動力電池回收正在成為新的風口。

/ 01 /

資源搶奪戰蔓延至電池回收

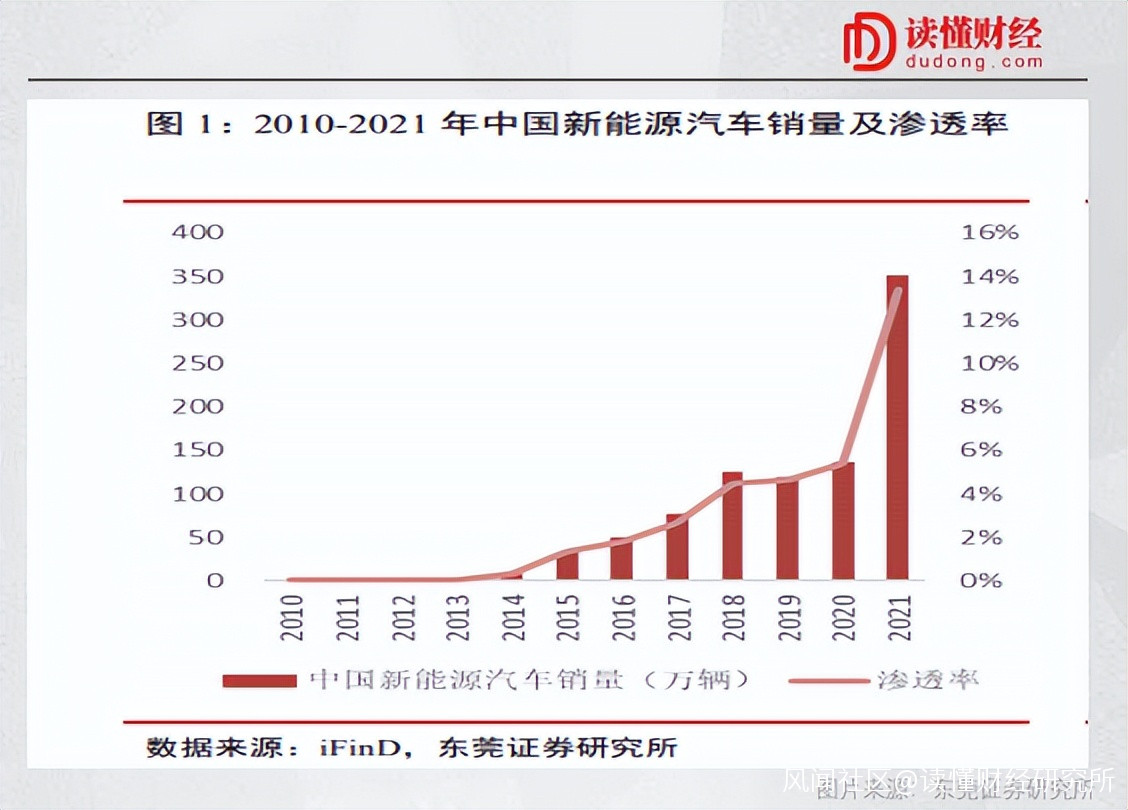

電動汽車市場正式爆發,是在2020年。但實際上,國內新能源汽車起步較早。在2020年之前,由於新能源政策的推動和補貼的存在,新能源汽車在B端和G端市場有着較高的銷量。

這些早期新能源汽車,支撐起了動力電池回收市場。新能源汽車的動力電池,可以説是城市礦山之中最具價值的資源之一。由於鈷、鎳等貴金屬的存在,動力電池回收有利可圖,也催生出了一批優秀的動力電池回收龍頭企業。

這些早期新能源汽車,支撐起了動力電池回收市場。新能源汽車的動力電池,可以説是城市礦山之中最具價值的資源之一。由於鈷、鎳等貴金屬的存在,動力電池回收有利可圖,也催生出了一批優秀的動力電池回收龍頭企業。

2018年9月,工信部公佈第一批符合《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》企業名單,共有5家。在這5家企業中,衢州華友鈷新材料有限公司是產業鏈上游華友鈷業的子公司,廣東光華科技主業是濕電子化學品,同時介入電池回收領域。除這兩家企業外,贛州市豪鵬科技、格林美和湖南邦普循環均是從動力電池回收市場直接成長起來的優秀公司。

隨着新能源汽車市場發展,動力電池回收行業迎來了更多的參與者。2015年,寧德時代投資了廣東邦普循環,佈局電池回收業務。2017年,稀土、鎢、鈷等資源方廈門鎢業控股贛州市豪鵬科技,進入動力電池回收市場。

在2020年12月公佈的第二批符合《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》企業名單中,華友鈷業、贛鋒鋰業、廈門鎢業等資源方赫然在列,北汽藍谷、銀隆新能源、比亞迪等商用新能源汽車龍頭紛紛通過子公司開展動力電池回收業務,也有寧德時代、天能動力等動力電池廠商開始入局。

2020年新能源汽車市場爆發,動力電池回收瞬時間成為巨頭爭奪的風口,這從2021年12月發佈的第三批名單中可以看出。在第三批名單中,蜂巢能源、國軒高科等二線動力電池廠商們開始出現。

至此,華友鈷業、贛鋒鋰業、廈門鎢業等上游資源方,寧德時代、蜂巢能源、國軒高科等中游動力電池企業,比亞迪、北汽藍谷等下游整車廠齊聚動力電池回收領域。面對新能源汽車發展的資源制約,巨頭們的原材料搶奪戰蔓延至了回收環節。

/ 02 /

從“雞肋”成為價值藍海

動力電池之所以迎來巨頭爭奪,一方面,動力電池回收市場正在變得更加廣闊,新一輪動力電池退役潮催生出巨大的商業機會。另一方面,在動力電池行業,原材料的高昂價格讓動力電池回收變得更加有利可圖。

三元動力電池中,鎳、鈷、錳因其高昂價格,一直是動力電池回收的重點材料。而磷酸鐵鋰因為更好的循環性,一般被梯次利用。在此之前,鋰資源並不是回收的重點。因為當時碳酸鋰一方面價格不高,另一方面回收難度較大。因此,鋰資源搶奪往往集中在礦產環節,再生回收並不是重頭戲。

從格林美2021年年報裏可以看到,其收入主要來自於三元前驅體、四氧化三鈷等三元材料,並未涉及鋰資源的回收。

但從2020年來,碳酸鋰價格持續暴漲。不到兩年時間內,碳酸鋰價格從每噸4-5萬元暴漲至51萬元,漲幅超過10倍。這讓碳酸鋰回收變得更有價值。

與此同時,今年3月份爆發的“妖鎳”事件,推動鎳價上升了一個大台階,動力電池再生利用有了更大的利潤空間。

這種變化從天奇股份財報裏可以看到。天奇股份2020年將天奇金泰閣納入報表,天奇金泰閣2021年產出金屬鈷1887金噸、鎳1024金噸、錳436金噸以及碳酸鋰1792噸,2021年營收大漲214.07%,淨利潤同比增長655.74%,已經成為天奇股份核心子公司。

從目前市場情況來看,三元材料中鈷價一直保持高位穩定運行,但供應鏈的極不穩定讓其仍有上行的可能。錳價保持穩定,鎳價則由於供需變化仍存在一定提升空間。

在龐大的市場需求下,碳酸鋰可能在較長時間內都會保持高價。這讓碳酸鋰和在國內應用更廣的磷酸鐵鋰電池有了更大的再生利用價值。

於是,磷酸鐵鋰電池成為了電池回收龍頭企業們的重點佈局領域。比如,天奇股份組建專業團隊,攻克廢舊磷酸鐵鋰電池回收處理技術,將在2022年新建磷酸鐵鋰回收處理產能;光華科技也正在投入退役磷酸鐵鋰電池全組分綠色回收與高值化利用技術,搶奪磷酸鐵鋰再生利用藍海。

可以説,動力電池材料的高昂價格,大幅提高了鋰電池回收的經濟價值。尤其是碳酸鋰價格的暴漲,讓磷酸鐵鋰電池回收有了更大的發展空間。

/ 03 /

動力電池回收模式或迎來重塑

目前動力電池回收行業尚處於起步階段,後端配套的供應鏈和產業鏈並不完善,甚至出現了大量無資質的動力電池小作坊式回收企業,為行業發展帶來隱患。

目前行業主流的回收模式是第三方回收模式,其專營電池回收業務,專業性更強,但缺乏高效穩定的電池回收渠道,因此存在着較大的發展制約。

實際上,打通動力電池消費市場和回收市場之間的環節,已經成為動力電池回收企業競爭的關鍵點。而新的參與者進入,帶來了重塑動力電池回收行業發展模式的新契機。

第一種可能的新模式來自於寧德時代。前面提到,寧德時代早在2015年就投資了動力電池回收行業龍頭邦普循環。今年一月,寧德時代推出換電服務品牌EVOGO及組合換電整體解決方案。

目前來看,寧德時代換電業務尚處於起步階段,但背後隱藏的野心極大。通過換電服務,寧德時代一方面可以規範動力電池整體標準,另一方面可以將大量動力電池集中於體系之內,在電池統一管理上有巨大優勢,更高效地回收再利用,同時加強動力電池回收端的規範性,打通消費和回收環節的關鍵渠道。

第二種可能的新模式來自於比亞迪等整車廠。比亞迪、北汽等整車廠入局動力電池回收,有着天然的渠道優勢。整車廠龐大的銷售和售後體系可以較低成本地轉化為動力電池回收渠道,同時消費者更習慣於售後體系內更換動力電池,這更強化了整車廠動力電池回收業務的領先優勢。

第三種可能的新模式來自於資源回收行業。實際上,隨着動力電池回收呈現出更大的價值後,眾多環境治理企業開始迅速佈局動力電池回收業務。

自2021年末至今,已有旺能環境和高能環境兩家環境治理企業通過收購資產進入動力電池回收市場。相對於動力電池廠商和整車廠,環境治理企業更像是“跨界”。但這些企業同樣不可小覷,其佈局的垃圾處理體系以及深厚的區域優勢,也讓其動力電池回收業務變得更有想象力。

整體來看,伴隨着動力電池退役潮的臨近,電池材料價格的暴漲,以及動力電池回收模式的重塑,動力電池回收行業正在變成一片價值藍海。這一個千億級市場爆發在即,一眾行業參與者誰能笑到最後,無疑值得期待。