長沙銀行:新行長懸而未決 “最快樂銀行”真的快樂嗎_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-05-07 11:21

2022年4月29日,長沙銀行股份有限公司(以下簡稱“長沙銀行”)披露一季度報告。一季度中,長沙銀行實現營收53.87億元,同比增長12.01%;實現歸屬淨利潤18.21億元,同比增長13.05%。不良貸款率1.19%,較上年末減少0.01%。槓桿率為6.50%。

此前,長沙銀行曾發佈一條與恒大系相關的金融借款合同糾紛訴訟事項公告,進度顯示為已立案暫未開庭。

踩雷恒大智能汽車 變臉向保證方提前收貸

長沙銀行成立於1997年5月25日,是湖南省首家區域性股份制商業銀行和湖南最大的法人金融企業,2018年9月26日在上海證券交易所主板上市,是湖南首家上市銀行。

2019年4月24日,長沙銀行股份有限公司廣州分行(以下簡稱“廣州分行”)與恒大智能汽車(廣東)有限公司簽訂了《授信額度合同》,自2019年4月11日起至2021年4月11日止,廣州分行向其提供15億元的授信額度。期間內,雙方分別簽訂了8份《人民幣借款合同》,發放貸款共計人民幣15億元,貸款到期日均為2027年4月28日。

2019年4月29日,深濤生活服務(廣東)有限公司(訴訟被告)與長沙銀行廣州分行簽署了《最高額保證合同》,合同約定被告為恒大智能汽車(廣東)有限公司自2019年4月24日起至2027年10月24日期間在發生的最高債權數額為15億元的貸款提供最高額連帶責任保證擔保。

愛企查顯示,深濤生活服務(廣東)有限公司成立於2019年1月28日,此前一直為恒大系控股公司。2020年12月11日,原股東恒大新能源汽車投資控股集團有限公司退出,新增恒大瑞博投資(深圳)有限公司;2021年1月21日,再次變更為恒大汽車產業園投資(深圳)集團有限公司。

轉變發生在今年,深濤生活服務(廣東)有限公司現已成為中航信託股份有限公司的100%控股公司。2022年3月8日,恒大汽車產業園投資(深圳)集團有限公司退出,其公司類型也變更為法人獨資的有限責任公司。

在中航信託接手後不久,長沙銀行廣州分行便以“被告股權發生變更,且在股權變更前未取得本行同意,在股權變更後亦未通知本行”為由,於2022年3月25日向被告發送了《關於督促深濤生活服務(廣東)有限公司提前履行保證責任的函》,要求其於收到函件之日起三日內提前履行保證責任。未果後向廣州市中級人民法院提起了訴訟,要求歸還剩餘貸款本金13.99億元和利息0.93億元。

不過長沙銀行在財報中未對這筆貸款有任何説明,訴訟公告中提到“目前本案對本行利潤尚未發生實質性影響”。2021年長沙銀行的全年淨利潤為63.04億元,若這15億收不回來,將對長沙銀行有巨大影響。

行長辭職 高管變動

去年末,在長沙銀行任職近7年的原董事長朱玉國辭職,今年2月,長沙銀行面向全國公開選聘行長。長沙銀行曾在2014年11月全省範圍內選拔出時任長沙銀行黨委委員、副行長的趙小中升任行長,去年12月趙小中擔任長沙銀行董事長。

朱玉國離任後,現由董事長趙小中代理行長職責,但行業內存在爭議。2021年6月2日,銀保監公佈《銀行保險機構公司治理準則》,其中第七十六條規定,銀行保險機構董事長不得兼任行長(總經理)。

此外,長沙銀行今年的高管人員任職變動大。公開資料顯示,董事會通過決議,聘任楊敏佳為第七屆董事會秘書及副行長,任向虹為總審計師,吳四龍、張曼、李興雙以及李建英為副行長,黃建良為首席風險官,李平為證券事務代表。長沙銀行已獲得中國銀保監會湖南監管局對於李孟擔任銀行董事,王麗君和易駱之擔任銀行獨立董事資格的核準。

長沙銀行還在今年成立縣域金融部,將信貸管理部更名為資產保全部,以不高於5億元金額購買新金融產業基地建設用地。

“最快樂銀行”無名無實? 零售轉型受困 非息增長減緩

原董事長朱玉國在任期間,開啓長沙銀行的零售轉型戰略,提出打造“中國最快樂的銀行”。年報顯示,2021年長沙銀行零售客户AUM達到2,773.86億元,基金產品銷售額近40億元,信用卡累計髮卡量超過275萬張。零售業務促使長沙銀行的手續費及佣金收入同比增長26.92%至16.03億元。

2021年,長沙銀行實現營業收入208.68億元,同比增加28.46億元,增長15.79%。其中,公司業務營收101.2億元,在收入比例為48.51%;個人業務營收72.04億元,佔比34.52%。

長沙銀行的信貸資源仍向對公領域傾斜。截至2021年12月31日,長沙銀行發放貸款和墊款本金總額為3696.15億元,較上年末增長17.34%。

其中,公司貸款金額為2019.87億元,佔比54.65%;對公貸款新增308.54億,同比多增36.15億。個人貸款金額為1518.24億元,佔比41.08%,個人信貸新增224.62億,同比少增49億。

值得注意的是,長沙銀行的住房按揭貸款金額為589.69億元,佔比15.95%接近紅線,並且其在個貸中佔比已接近40%。

受貸款規模增加影響,去年長沙銀行實現貸款利息收入205.10億元,同比增長12.79%。其中,2021年長沙銀行的公司貸款利息收入為114.36億元,在全年發放貸款和墊款的利息收入中佔比中為56%;個人貸款利息收入為90.74億元,佔比約為44%。

事實上,長沙銀行業績大幅增長主要依賴於生息資產規模擴大帶來的利息收入的增長。利息收入方面,2021年長沙銀行實現利息淨收入161.12億元,同比增長7.69%,佔全年營收的77.21%,但其淨息差和淨利差都有所下降。

2021年,長沙銀行的淨息差為2.40%,同比下降0.18個百分點;淨利差為2.48%,同比下降0.21個百分點。全年利息支出164.69億元,同比增長15.50%。客户和個人客户存款利息支出共計98.34億元,同比增長8.14%。

非利息收入方面,2021年長沙銀行實現非利息淨收入47.56億元,僅為利息收入的30%。其主要構成為手續費及佣金淨收入10.64億元和投資收益23.30億元。由於非貨幣基金投資分紅減少,長沙銀行去年的投資收益同比變動-21.45%。

具體來看,長沙銀行的顧問、諮詢、理財產品手續費收入僅為4.39億元,託管及其他受託業務收入僅為2.68億元,代理業務手續費收入僅為1.30億元。可見,長沙銀行的零售轉型在除房貸外的領域中起色微弱。

進入2022年,長沙銀行的非息收入增長放緩。東方財富網中的公開資料顯示,今年一季度,長沙銀行的手續費及佣金淨收入單季環比下降0.77%,其他業務淨收入單季環比下降77.30%。一季度利息淨收入為41.54億元,在營收中佔比77.10%。

屢吃罰單

進入2022年不久,長沙銀行便受多次處罰。今年1月,由於“經營用途貸款直接流入房地產企業、貸款管理不到位,經營用途貸款間接流入房地產企業”,湖南銀保監局罰款長沙銀行130萬元。

同月,出於“個人消費貸款違規流入房地產領域”,張家界銀保監局又對長沙銀行張家界分行罰款40萬元,並對該分行的零售授信客户經理庹豪和王亞陽分別處以警告。

永州銀保監局因長沙銀行小企業信貸中心永州分中心出現“經營用途貸款違規流入房地產領域”,遂對其罰款25萬元。

今年2月,湖南銀保監局對長沙銀行金城支行開具多條罰單。該支行存在“對員工排查不到位,內控機制存在漏洞”的情況,湖南銀保監會禁止該支行的零售授信客户經理蔡吟哲十年從事銀行業工作,還對支行員工馬佩佩、孫佳處以警告,並對長沙銀行金城支行罰款20萬元。

湖南長銀五八消費金融股份有限公司(以下簡稱“長銀五八消金”)由長沙銀行與長沙通程控股股份有限公司(現持股51%)、北京城市網鄰信息技術有限公司於2017年1月發起設立,為湖南省首家持牌消費金融機構,主要產品為長銀五八消費貸。

去年,長銀五八消金實現營業收入15.44億元,淨利潤3.63億元,並於今年2月獲ABS業務資格。然而,長銀五八消金曾在2021年7月12日,因貸後管理不到位而被湖南銀保監局機關罰款30萬元。

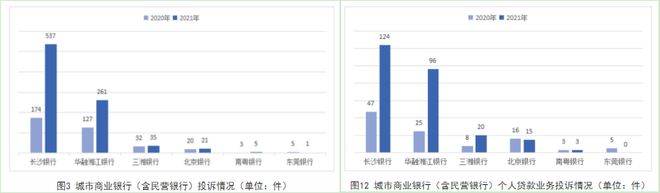

公開信息顯示,2021年長沙銀行的投訴量位列湖南銀保監局轄區內城市商業銀行(含民營銀行)第一名。長沙銀行的全年投訴量共計537件,同比增長208.62%,佔轄區內城市商業銀行(含民營銀行)投訴總量的62.44%,遠遠甩開第二名。

其中,長沙銀行的個人貸款類業務投訴量全年共計124件,同比增長163.83%,佔長沙銀行投訴總量的23.09%。

2021年,湖南省內城市商業銀行(含民營銀行)的平均每百營業網點投訴量的中位數為96.24件/百營業網點,長沙銀行以154.31件/百營業網點的成績位列第二。

此外,黑貓投訴平台上也有多條與長沙銀行相關信息。內容涉及“未告知貸款人的情況下,騷擾其家人”、“泄露信息催收家屬”、“引導老人購買基金”、“暴力催收”等。