空氣炸鍋因疫"出圈",比依股份如何突破"代工局"與"網紅局"?_風聞

不二研究-2022-05-09 19:08

疫情之下,“宅經濟”市場需求旺盛,空氣炸鍋作為“宅經濟”中的明星產品需求持續旺盛。

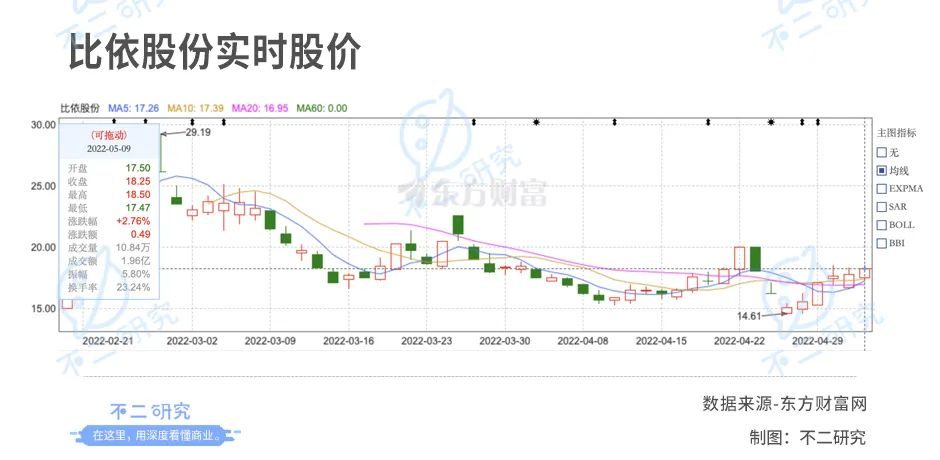

2月18日,“空氣炸鍋第一股”比依股份(603215.SH)登陸上交所,引起了二級市場的廣泛關注,一經上市便收穫6連板。

比依股份於4月20日發佈首份年報,9天后發佈2022年一季報,向資本市場交出第一份答卷。

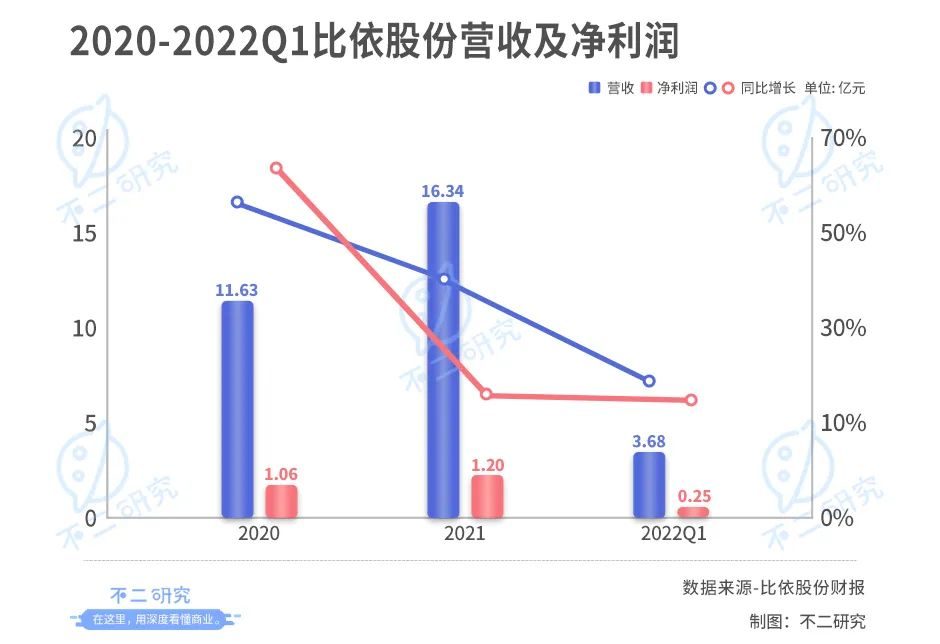

財報顯示,比依股份2021年及2022年Q1的營收增速分別為40.43%和13.45%,同期淨利潤增速為13.15%和11.31%,營收和淨利增速均出現下滑。

截至5月9日,比依股份股價報收18.25元/股,收漲2.76%。相對上市時高點跌去37.07%。

儘管空氣炸鍋因疫情“出圈”,若浪潮退去,比依股份能繼續靠單一產品獲取投資者青睞嗎?

業績失衡,盈利待解據比依股份財報顯示,2020年-2022年Q1其營收分比為11.63億元,16.34億元,3.68億元,分別同比增長57.18%,40.43%,13.45%;同期,比依股份淨利潤為1.06億元,1.20億元,0.25億元,分別同比增長67.67%,13.15%,11.31%。

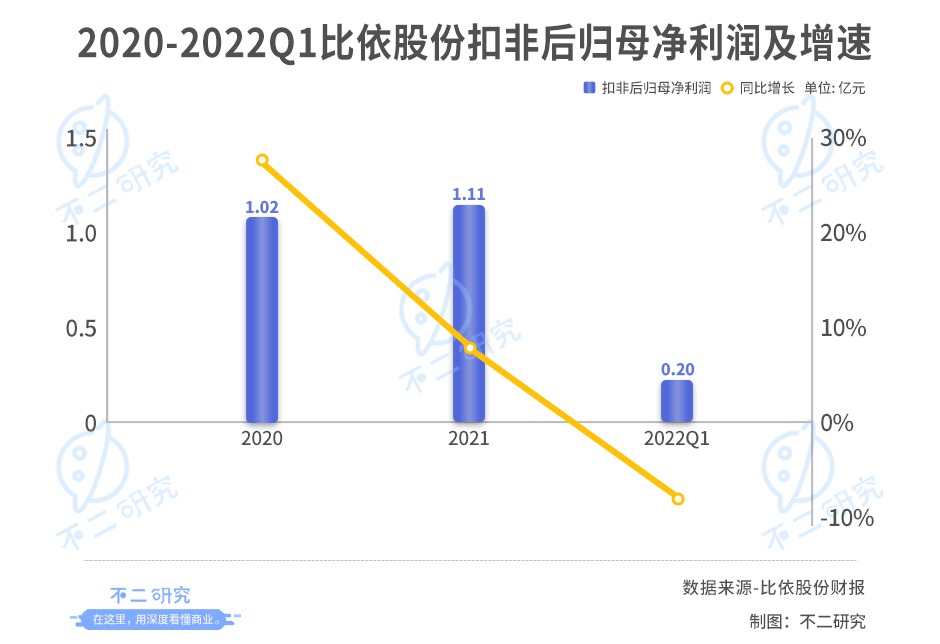

若從扣除非經常性損益後歸母淨利潤角度看,失衡更為明顯,據比依股份財報顯示,2020-2022年Q1,其扣非後歸母淨利潤分別為1.02億元,1.11億元,0.20億元,分別同比增長29.38%,9.22%,-9.21%。

成也代工,敗也代工2001年,聞繼望於浙江餘姚創立了比依股份,在經歷了多條賽道的摸索後。聞繼望意識到“一米寬,百米深”的發展模式更加適合民營企業,於是開始深耕炸鍋行業,立志“用一輩子的時間,做一口能用一輩子的好鍋”。

2012年,比依股份成長為全球最大的油炸鍋生產基地,2014年開始啓動空氣炸鍋研發,並在一年後成功推向市場,此後開啓為全球多個頭部小家電品牌代工生產以空氣炸鍋為主的廚房加熱器具的道路。

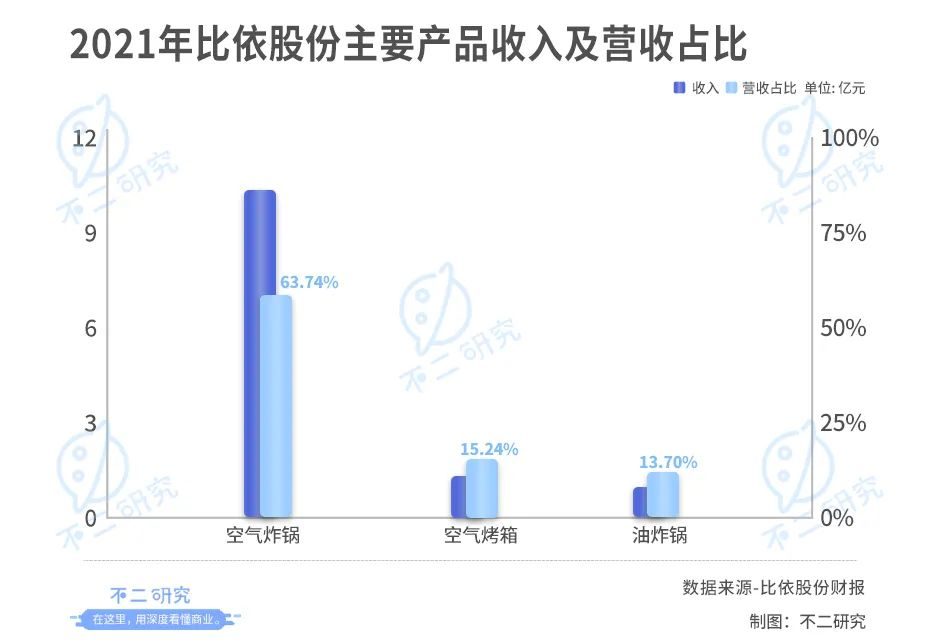

據比依股份年報顯示,比依股份主要產品包括空氣炸鍋、空氣烤箱、油炸鍋,三者所產生收入分別佔其營收比例為63.74%,15.24%,13.70%。

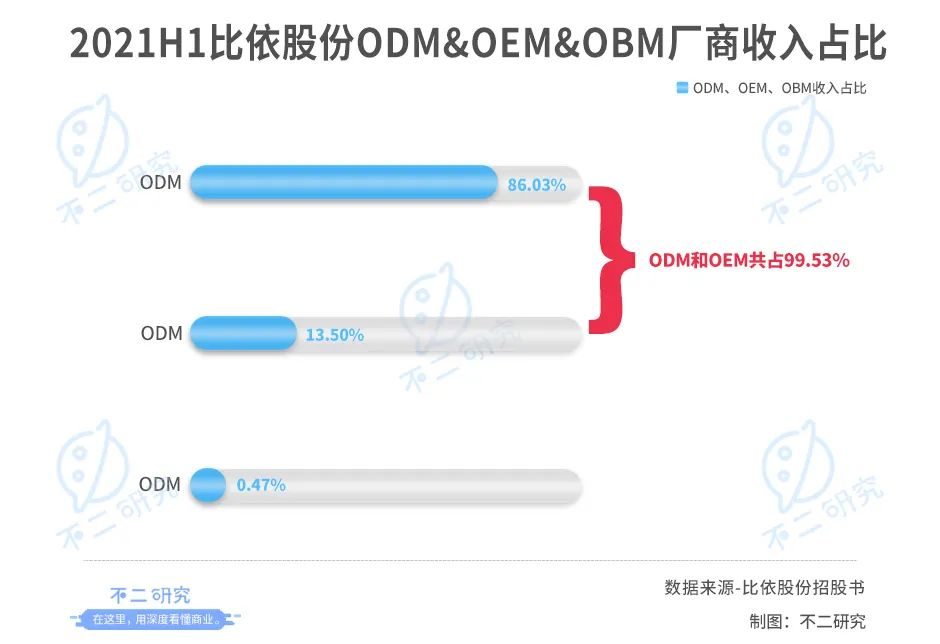

據其招股書顯示,2021年上半年比依股份ODM、OEM、OBM所廠商收入佔其總收入比例分別為86.03%,13.50%,0.47%;ODM和OEM共佔99.53%。

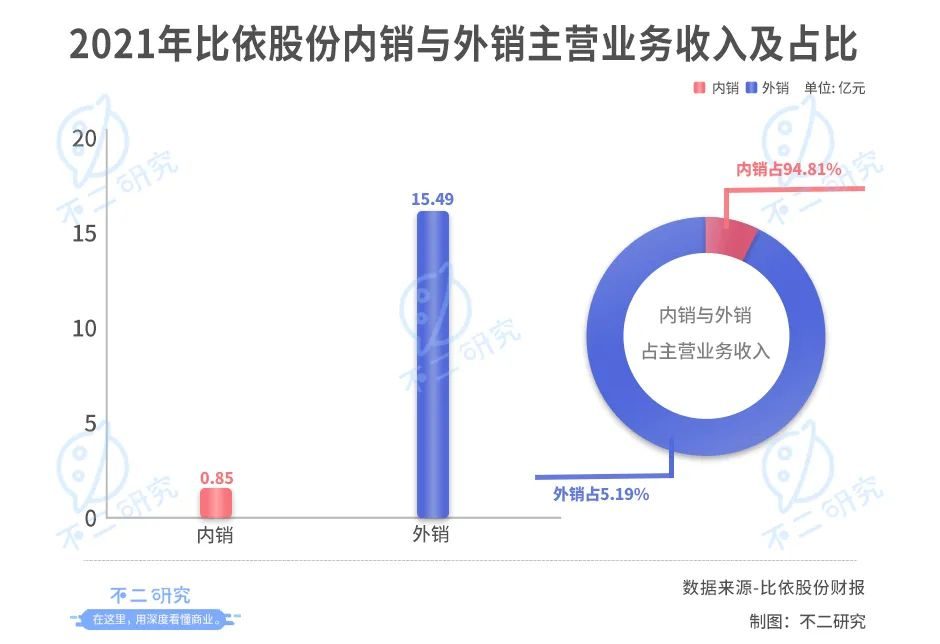

而從海內外業績佔比角度看,比依股份則以出口為主,據其年報顯示,比依股份2021年外銷佔主營業務收入的94.81%,內銷佔公司主營業務收入的5.19%。

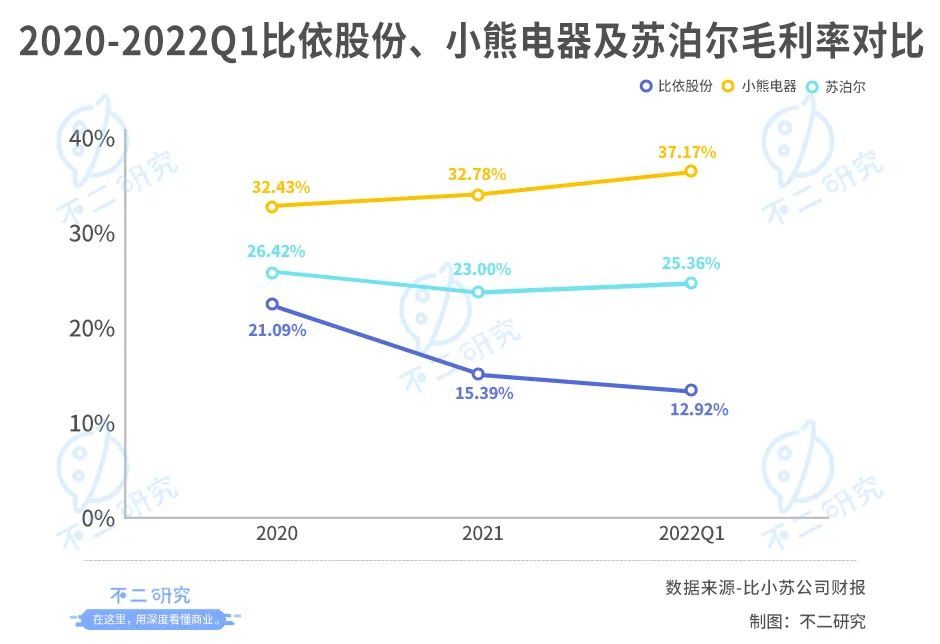

首先,以代工出口為主的模式意味着比依股份在議價能力上較弱,對於原材料價格變動非常敏感,毛利率受原材料成本影響大。據比依股份財報顯示,2019-2021年起直接材料成本佔其主營業務成本比例均超74%,而招股書説明書對於毛利率變化的解釋中原材料價格的變化為其重要原因。

其次,以代工出口為主的模式也意味着比依股份容易存在大客户依賴的情況,據比依股份招股書顯示,2018-2021H1,比依股份前五大客户業績佔其營收比例分別為40.48%,42.68%,46.61%,51.65%。

「不二研究」認為,比依股份以代工出口為主的模式在中美貿易戰和疫情發生之前的全球化時代為其帶來了成功,但是目前受疫情和貿易多變化趨勢影響,原材料價格和匯率變化不斷,對比依股份盈利能力影響較大,且全球的代工競爭激烈,若在代工方面沒有獨特優勢的比依股份失去大客户,對其影響亦較大。

比依股份目前的當務之急是構築其獨有的護城河。

**出圈紅利之後,護城河挖向哪兒?**比依股份的“護城河”該往哪個方向挖?「不二研究」認為應從產品結構和品牌入手。

從產品結構看,比依股份的生產的產品為空氣炸鍋、空氣烤箱、油炸鍋三種,均為廚房加熱產品,產線過於單一且製造壁壘不高。據比依股份年報顯示,其擁有123項專利,僅8項為發明專利,其中僅2項屬於空氣炸鍋,而設計專利卻高達86項。

除比依股份外,佈局空氣炸鍋代工的還有浙江天喜廚電和寧波嘉樂電器,比依股份在空氣炸鍋賽道的可替代性強。

另外,儘管比依股份靠着“網紅”單品空氣炸鍋的出圈吃到紅利,但廚房小家電的更新換代非常快,上一個火熱的電烤箱已經被空氣炸鍋取代,雖然不知道未來會是誰取代空氣炸鍋,但必然會有新的品類取代它。

比依股份單一的產品線讓比依股份的路變得非常“窄”,因此比依股份構築護城河的重要一步便是擴充產品結構。

比依股份自身也意識到了這一點,在招股説明書中表示將投資3.70億元建設廚房小家電擴產項目以及0.72億元建設研發中心,將多功能早餐機、多功能蒸烤一體機作為未來重點研發方向,以此拓展產品結構。

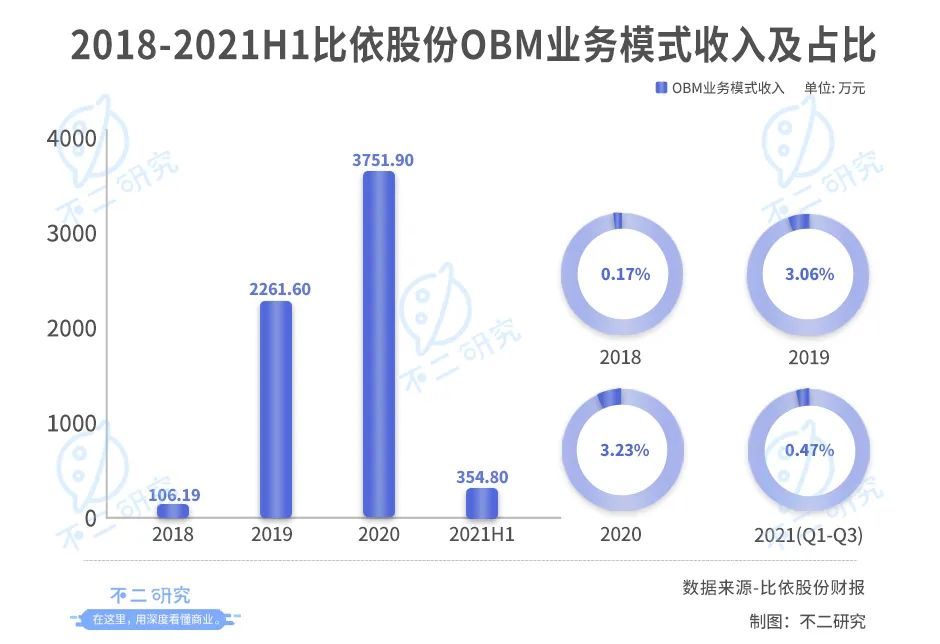

從品牌角度看,據比依股份財報顯示,比依股份自有品牌“比依BIYI”仍處發展初期。OBM為其自有品牌業務模式,2018-2021H1佔營收比例分別為0.17%,3.06%,3.23%,0.47%。

而比依股份對此似乎並不上心,據其年報顯示,比依股份2021年廣告宣傳費用僅為50.42萬元,電商平台推廣服務費僅為228.20萬元。

「不二研究」認為,比依股份代工為主困其盈利能力,重倉網紅單品困其前景,打造護城河更好的方式是往品牌商轉型,同時擴充自身產品結構。

“空氣炸鍋第一股"如何"炸"出未來?

在目前國際形勢多變的情況下,以代工出口模式為主的比依股份極易受到外部環境變化的影響,原材料價格、匯率、大客户的變動等情況都有可能發生。

因此,比依股份需要的是突破代工所帶來的盈利困局,加強品牌運營,逐步往品牌商的方向走。同時,只有網紅單品空氣炸鍋顯然是不夠的,空氣炸鍋的出圈紅利可持續性不強,未來必然有新的網紅替代空氣炸鍋,比依股份需要未雨綢繆,提前優化產品結構,為自己提升抗風險能力,也為下一個“網紅”做好準備。

因此,比依股份困於代工局和網紅局,脱困之良藥在於擴充產品結構和加強品牌運營深挖護城河。

本文部分參考資料:

1.《背靠飛利浦、蘇泊爾、小熊,這個隱形巨頭“炸”出30億市值》,鈦媒體

2.《“空氣炸鍋”憑什麼能捧起一家上市公司?》,經理人網

3.《比依股份風光背後的心酸:靠代工賺錢,空氣炸鍋難以支撐未來》,黑科技大揭秘

作者 | 熊生

排版 | 藝馨

監製 | Yoda

出品 | 不二研究