金地集團的2021_風聞

智瑾财经-2022-05-09 14:44

作者 l 橙子

作者 l 橙子

4月末,國內龍頭房企之一金地集團先後披露了2021年年報和2022年一季報。

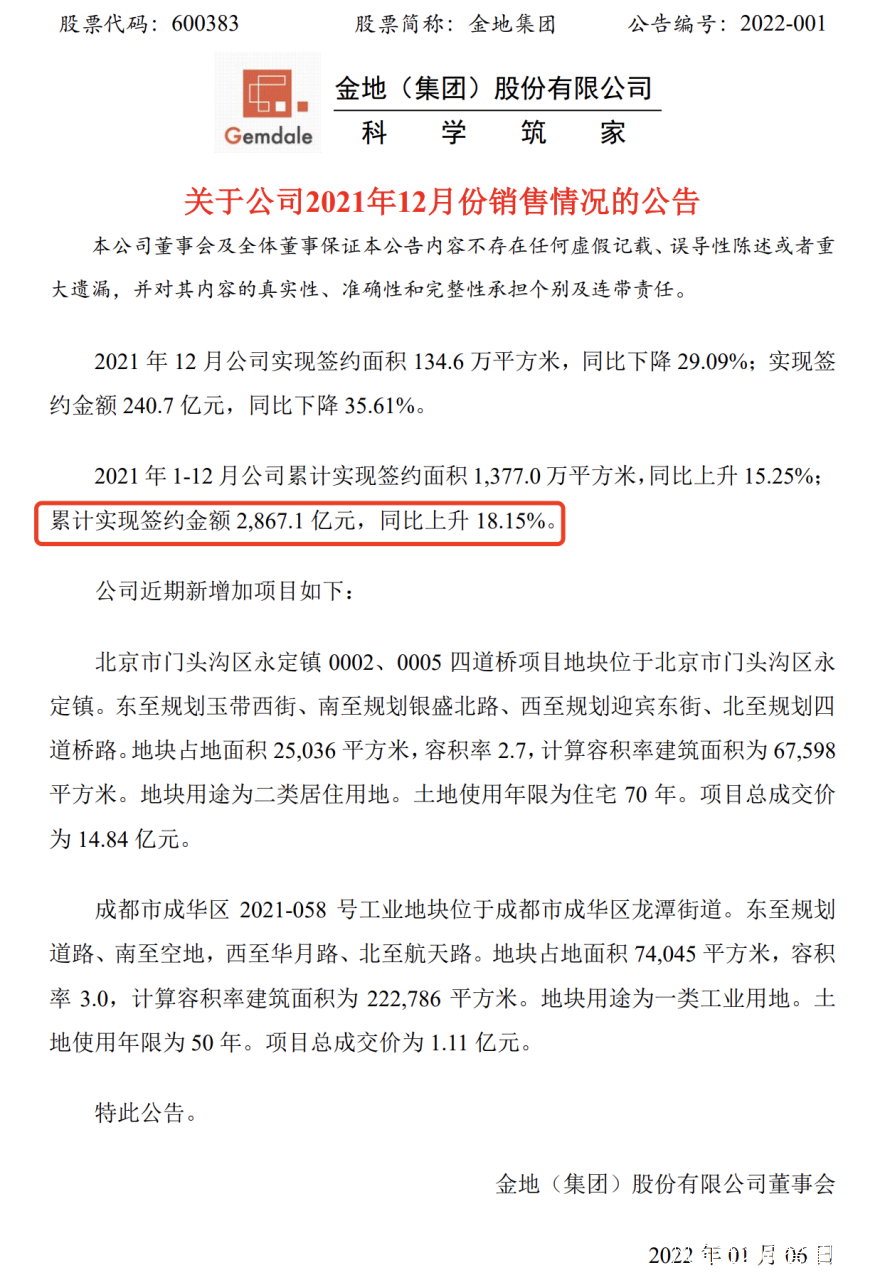

從面上來看,相比大多數業績大幅下滑的房企,金地集團2021年儘管業績同樣出現下滑,但簽約銷售額卻同比增長18.15%,達到2867.1億元,完成2021年全年銷售目標的102%。

圖片來源:金地集團官方公告

圖片來源:金地集團官方公告

在槓桿表現方面,金地到2021年仍舊保持三道紅線綠檔,到今年一季度,金地也實現營收大幅增長。

但如果深入來看,金地卻面臨盈利質量下降、短期債務壓力等實際問題。

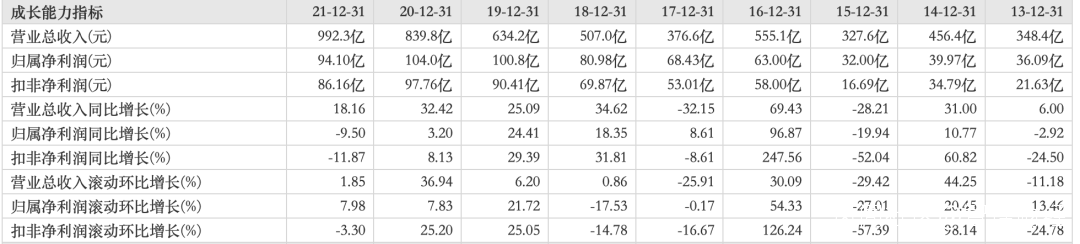

2021年增收不增利

整個2021年,金地實現營收992.3億元,同比增長18.16%,實現歸母淨利潤94.1億元,同比增速為-9.5%,這也是金地自2015年歸母淨利負增長19.94%後,該指標再度負增長。

拉長時間週期來看,上市至今21年,金地總共經歷了4輪歸母淨利同比負增長,分別是:

2008年實現歸母淨利8.41億元,同比負增長12.86%;

2013年,實現歸母淨利36.09億元,同比負增長2.92%;

剩餘兩次則是2015年和2021年。

圖片來源:東方財富

圖片來源:東方財富

而金地每次歸母淨利負增長基本都屬於房地產行業遭遇發展困境的一年,可以認為金地營收質量與整個房地產市場繁榮程度高度正相關。從某種程度而言,也在論證金地在脱離房地產主業後,其他業務似乎並不能為其帶來額外的營收增長。

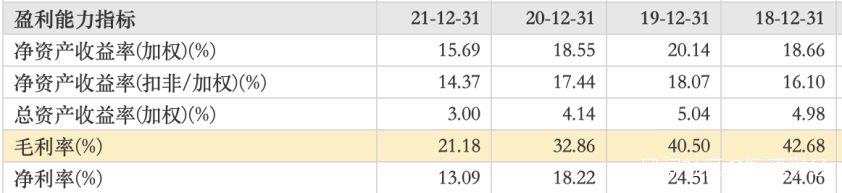

從金地年報來看,2021年金地毛利率同比下降11.68個百分點至21.18%,這也是自2018年金地毛利率達到42.68%後,連續3年下降。同期金地淨利率也從2018年的24.06%,降至2021年13.09%。

圖片來源:東方財富

圖片來源:東方財富

再到今年一季度,金地實現合約銷售額455.1億元,同比下降33.70%。但業績層面,金地一季度實現營收133.54億元,同比增長82.18%,歸母淨利潤6.26億元,同比增長10.82%。

圖片來源:東方財富

圖片來源:東方財富

不過,儘管一季度營收表現不錯,但毛利率和淨利率表現同樣大幅下降。其中一季度毛利率為19.72%,同比下降12.09個百分點,同期淨利率為4.94%,同比下降8.44個百分點。

圖片來源:東方財富

圖片來源:東方財富

不難發現,近年來隨着整個房地產市場步入寒冬,金地對房地產主業的過度依賴,讓其快速享受房地產紅利的同時,也讓其受樓市大環境影響明顯。

多因素作用

持續拉低經營質量

當然,導致金地盈利質量下滑的原因除了樓市大環境影響,另外更主要的原因還在於金地本身經營結構難以維持高質量增長。

整個2021年,金地實現全口徑銷售額2867.1億元,但根據中指研究院數據:

2021年金地集團權益銷售額為1776.9億元,權益佔比61.98%,較2020年同比下降1個百分點。

不僅如此,2021年金地集團總土儲面積6398萬平方米,其中權益土儲面積為2923萬平方米,權益土儲佔比45.69%,而2020年金地權益土儲佔比達53%,權益土儲佔比同比下降了7.31個百分點。

而且2021年公司全年新增土儲1636萬平方米,但權益土儲只有約648萬平方米,權益佔比則不到40%

圖片來源:金地集團2021年年報

圖片來源:金地集團2021年年報

土儲權益佔比較低儘管能夠降低成本做大土儲規模,但利益分成也會同比降低。此外,整個2021年,金地的各項支出成本,則處於持續增量狀態。

根據其年報數據:

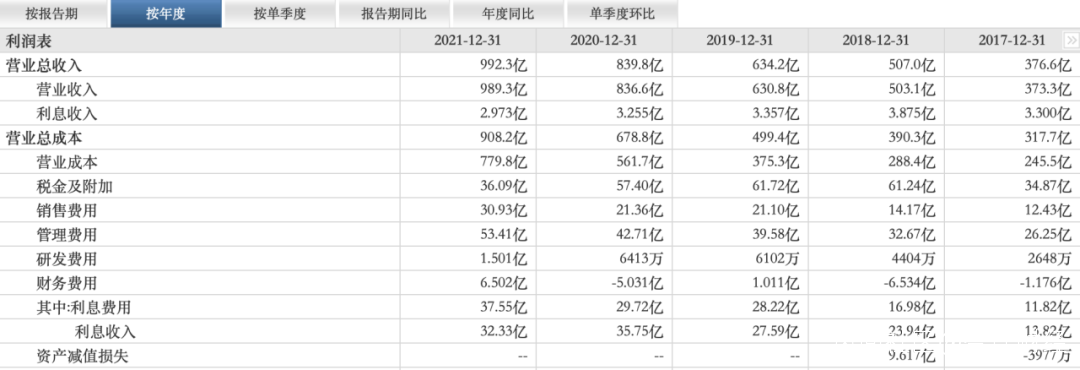

2021年全年金地營業總成本為908.2億元,同比增加約34%,其中營業成本同比增加39%至779.8億元。

財務費用則達到6.5億元,2020年同期該數字為-5億元。這也是自2017年以來,公司財務費用首次大幅增長,此前2017年到2019年分別為-1.18億元、-6.53億元和1.01億元。

圖片來源:東方財富

圖片來源:東方財富

一方面是土儲權益持續下降,另一方面則是各項成本支出大增,入少出多之下,導致金地盈利質量承壓。

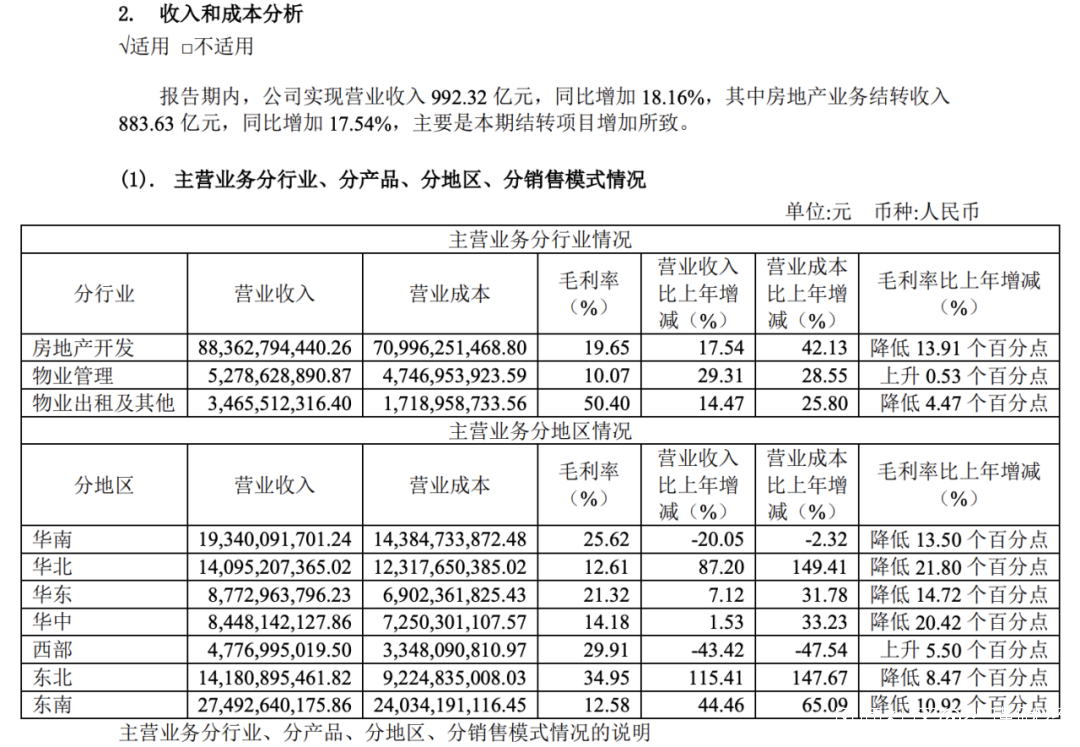

此外,從金地業務結構來看,金地當前主營業務主要分“房地產開發、物業管理和物業出租及其他”三大類,其中房地產佔主要比例,在2021年營收佔比中達89%。

但該項主業全年營業成本同比增長了42.13%,致使其毛利率同比下降13.91個百分點。

另一項物業出租同樣處於增收不增利狀態,全年營業成本同比增長25.8%,毛利率同比下降4.47個百分點。

儘管物業管理表現相對較好,但僅拉動毛利率同比增長0.53個百分點,對集團整體毛利率增長的貢獻微乎其微。

圖片來源:金地集團2021年年報

圖片來源:金地集團2021年年報

如此一來,便不難理解金地在2021年交出的這份增收不增利,且歸母淨利利潤為負增長的成績單了。

短期債務持續承壓

除了盈利方面增收不增利,債務壓力同樣是金地難以繞開的問題。

從面上看,金地算是目前為數不多三檔融資紅線全綠的房企。其中剔除預收款後的資產負債率67.6%,淨負債率55.2%,現金短債比1.4。整體平均融資成本也處於行業低位,只有4.56%。

圖片來源:金地集團2021年年報

圖片來源:金地集團2021年年報

但撥開表面看本質,截至2021年,金地總負債規模已經達到3526億元,其中流動負債合計達2581億元,佔比73.2%。

在全部流動負債中,短期借款規模為40.37億元,同比增長44%,應付票據及應付賬款達395億元,一年內到期的非流動負債372.8億元,三項累計808.17億元。而同期金地集團現金及現金等價物為645.1億元,尚不能完全覆蓋上述債務。

圖片來源:東方財富

圖片來源:東方財富

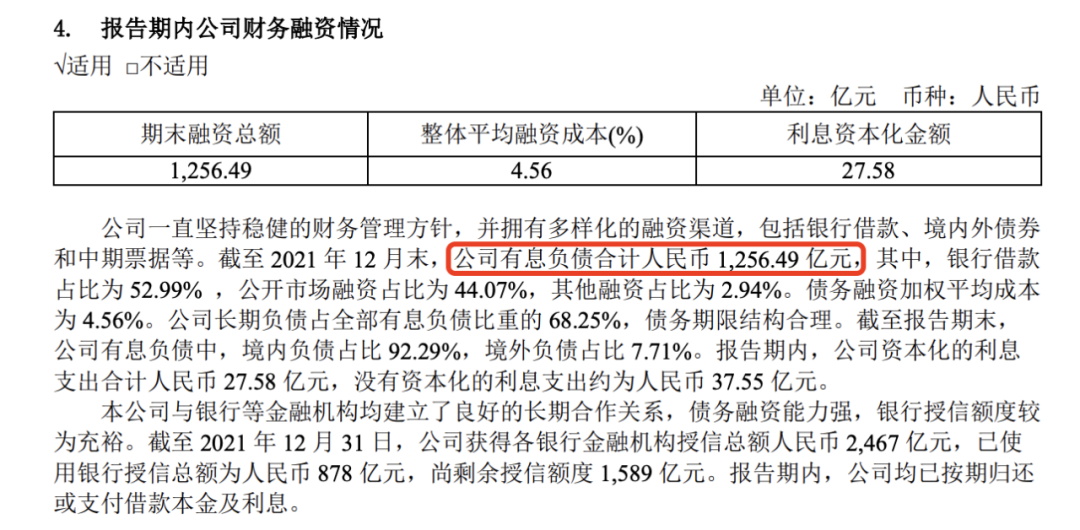

根據金地集團年報數據:

截至2021年末,公司有息負債1256.49億元,其中,銀行借款佔比為52.99%,公開市場融資佔比為44.07%,其他融資佔比為2.94%。

公司長期負債佔全部有息負債比重的68.25%,意味着全部短期負債接近400億元。

圖片來源:金地集團2021年年報

圖片來源:金地集團2021年年報

可見,從賬面來看,金地當前貨幣資產似乎足以覆蓋短期債務,但如果從全部短期負債結構來看,算上日常營運資金,金地或存一定短期償債壓力。

持續增長的少數股東權益,也讓金地一直飽受明股實債的質疑。

另一方面在資本市場,金地也在遭遇股東拋售。

**自去年9月首度減持以來,截至去年12月24日,大家人壽已經六次減持金地集團,合計減持約6.77億股,佔總股本的15%。**有行業人士粗略統計,大家人壽自9月來的減持“套現”金額逾70億元。

此前財報顯示:

減持前,大家人壽持有金地集團的普通股累計達到9.22億股,佔該公司總股本的20.43%,位列第二大股東。一系列減持下來,儘管目前大家人壽仍是金地第三大股東,但持股比例已經降至5.43%。

圖片來源:東方財富

圖片來源:東方財富

對此業內認為,大家人壽的撤退,意味着長線資金對金地集團的信心不再。若市場真印證該觀點,則意味着金地將遭遇另一股不亞於樓市寒冬的資本危機。

如今對金地而言,相比為保持規模繼續支撐,或許“減肥增肌”才是首要任務。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。