寶龍地產:增收不增利、評級下調_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-05-09 10:33

4月29日,寶龍地產控股有限公司(01238.HK,簡稱“寶龍地產”)正式發佈2021年年度業績,並公告稱此前披露的2021年度未經審核業績維持不變。

在房地產行業步入凜冬時期的2021年,曾經瘋狂擴張、兇猛拿地的民營房企都相繼爆發危機。在寶龍地產推遲公佈2021年報,並在年報前更換審計師後,不免引發了一片擔憂之聲,甚至引起了評級下調。穆迪表示,下調評級反映了穆迪對於寶龍最近更換審計師後融資渠道的削弱和流動性風險增加的擔憂。

在近日看似令人滿意的年報公佈之後,寶龍地產正面臨着增收不增利、毛利率下降、短期償債壓力增加的局面,其背後積攢的風險正暗潮湧動。

增收不增利 毛利率下滑

據官網介紹,1990年寶龍地產在澳門成立,已形成地產、商業、酒店、文化藝術等多元產業協同發展的格局。2009年,寶龍地產在香港主板上市,2019年寶龍商業(09909.HK)在港交所主板掛牌交易。

年報顯示,2021年寶龍地產實現合約銷售1012.27億元,同比增長24.1%,全年目標達成率為96.4%,成功踏進千億大門。營收方面,2021年寶龍地產實現收入約為人民幣399.02億元,同比增長約12.4%。

但在銷售額及營業收入實現同比增長以外,其毛利率與淨利潤都出現不同程度的下滑,寶龍地產的盈利能力或將持續承壓。2021年寶龍地產毛利潤為 125.2億元,同比下降2.32%;毛利率為31.4%,同比下降4.7%;淨利潤73.36億元,同比降幅16.78%。

與此同時,相比營收增速,寶龍地產的銷售成本卻增幅迅速。2021年寶龍地產銷售成本為273.83億元,同比增長20.74%,增速遠高於營業收入的增速,銷售成本的快速增長在一定程度上壓縮了毛利及毛利率空間。對此,寶龍地產的解釋是由於年內已出售及交付物業總數增加而導致成本總額同期增加。

值得一提的是,據此前發佈的數據顯示,今年一季度,寶龍地產的業績情況並不理想,合約銷售額121.15億元,同比減少50.8%;銷售面積76.81萬平方米,同比減少51.5%。

短期償債壓力增加

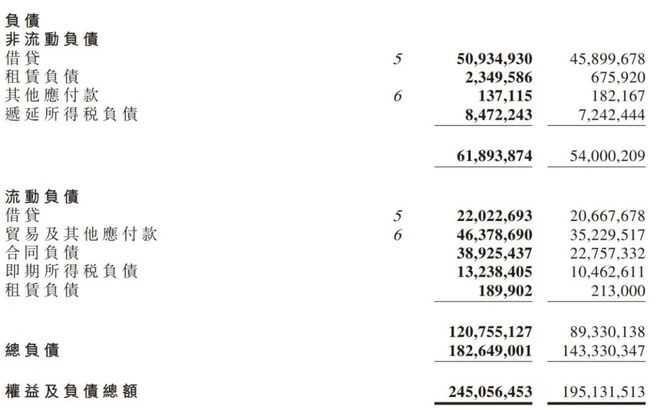

數據顯示,截至2021年12月31日,寶龍地產總負債1826.49億元,同比增長27.43%,資產負債率74.53%,同比增長1.08個百分點;淨負債率76.7%,同比增長2.8個百分點。

與此同時,據報表顯示,寶龍地產借款規模達729.58億元,同比增長約9.6%。借款包括銀行及其他借款約439.59億元、公司債券約89.94億元、短期融資券約3億元,商業按揭支持證券約23.29億萬元,資產支持證券約12.76億元及優先票據約161億元。

其中一年內到期的借款為220.23億元,比2020年底的206.01億元增加了十來億元。而寶龍地產現金及現金等價物及受限制現金250.68億元,這其中受限制存款及現金約有56.61億元,相當於同期現金及現金等價物約為194.72億元,同比減少23.41%,難以完全覆蓋同期一年內到期的220.23億元短債,資金缺口將達25.51億元。

評級下調

3月25日,全球評級機構穆迪已下調寶龍地產控股有限公司的評級從“B1”降至“B2”,高級無擔保評級從“B2”降至“B3”。同時,上述評級被列入下調觀察名單,此前評級展望穩定。下調評級反映了穆迪對於寶龍最近更換審計師後融資渠道的削弱和流動性風險增加的擔憂,以及對2021年經審計年報可能出現延遲。

與此同時,標普全球評級將寶龍地產的長期主體信用評級從“BB-”下調至“B+”,展望負面,同時將該公司存續優先無抵押債券的長期債項評級從“B+”下調至“B”。隨後,因缺乏足夠信息,標普暫停以上所有評級。待獲得了經審計的財務報告來判斷該公司信用質量時,可能將恢復以上評級。標普認為,推遲發佈經審計財報、臨時更換審計師,表明寶龍地產的財務透明度和公司治理水平下降。將寶龍地產的管治狀況評估從之前的普通調整為較弱。隨後,由於缺乏足夠、及時、可靠的信息來開展評級跟蹤,暫停寶龍地產的所有評級。

當下,房地產市場波詭雲譎,寶龍地產危機與挑戰並存。