孫明春:警惕全球資產價格極端波動的外溢效應_風聞

志伟_微雨筹谋-律师,金融专家-2022-05-09 09:09

**我們認為,全球資產價格極端波動對金融體系的衝擊可能尚在傳導過程中。**由於金融機構間複雜的關聯性、金融衍生品及槓桿交易的隱蔽性、以及各國央行所面臨的政策約束,這些衝擊的最終影響不可低估。

在此背景下,中國企業、金融機構、投資者及政府監管部門都**要高度警惕資產價格極端波動的外溢效應,**密切關注市場風險、流動性風險、交易對手風險和客户違約風險,未雨綢繆,提前做好各項風險預案,儘可能減輕相關風險對國內企業和金融機構的衝擊。

——孫明春 中國金融四十人論壇(CF40)成員、海通國際首席經濟學家;楊奕軒 海通國際宏觀分析師

* 文章僅代表作者個人觀點,不代表CF40立場。

”

警惕全球資產價格極端波動

的外溢效應

文 |孫明春楊奕軒

年初以來,全球金融市場波動率大幅上升,各類資產價格出現極端走勢。

銅、鋁、天然氣、小麥等多種大宗商品價格創歷史新高,其中歐洲天然氣價格在過去一年內最高漲幅超過17倍,原油的12個月遠期折價一度超過歷史6倍標準差;美元指數升至20年新高,日元一改“避險貨幣”的特性,兑美元匯率在過去兩個月貶值超過10%,達到20年新低,土耳其里拉、俄羅斯盧布、印度盧比、巴西雷亞爾、智利比索、阿根廷比索等一批新興市場貨幣對美元匯率皆創歷史新低;美國10年期國債收益率升至4年新高,德國10年期國債收益率升至7年新高,英國2年期國債收益率升至10年新高……

資產價格的極端波動肯定會令某些機構出現虧損,但問題還不止於此。

在當前市場環境下,風險資產與避險資產出現了同漲同跌的現象,**資產之間的長期相關性被打破,有可能令某些機構用於避險的對沖操作變成加倍的風險承擔,造成意想不到的損失。**考慮到全球金融機構高企的槓桿率、隱蔽的風險敞口和複雜的交易對手關係,這些損失有可能進一步放大,甚至引發系統性風險。

與2008年全球金融海嘯、2011年歐洲主權債務危機及2020年新冠衝擊等市場動盪期不同的是,由於歐美通脹已達30-40年新高,歐美央行在接下來半年到一年時間裏,不但不能通過“量化寬鬆”或“無限量寬”等政策釋放鉅額流動性、幫助金融機構緩解流動性壓力,反而要加速升息和回收流動性,對金融市場的穩定形成威脅。

在此背景下,中國企業、金融機構、投資者及政府監管部門都要高度警惕資產價格極端波動的外溢效應,密切關注市場風險、流動性風險、交易對手風險和客户違約風險,未雨綢繆,提前做好各項風險預案,儘可能減輕相關風險對國內企業和金融機構的衝擊。

資產價格的極端波動

大宗商品市場是此輪資產價格波動的源頭。

過去兩年,全球多種大宗商品價格暴漲,推動美國商品研究局大宗商品指數(CRB)及多個分項指數創下歷史新高(圖1)。

圖1:美國商品研究局(CRB)大宗商品指數

數據來源:彭博、海通國際

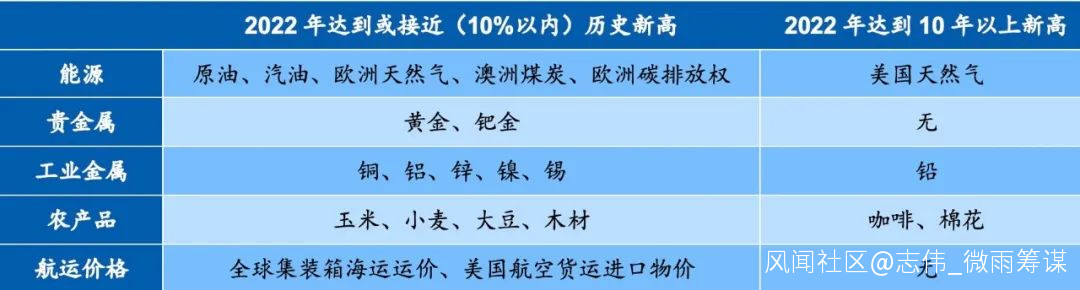

2022年初以來,俄烏衝突升級進一步擾亂了全球大宗商品供應鏈,多種商品價格出現極端走勢。

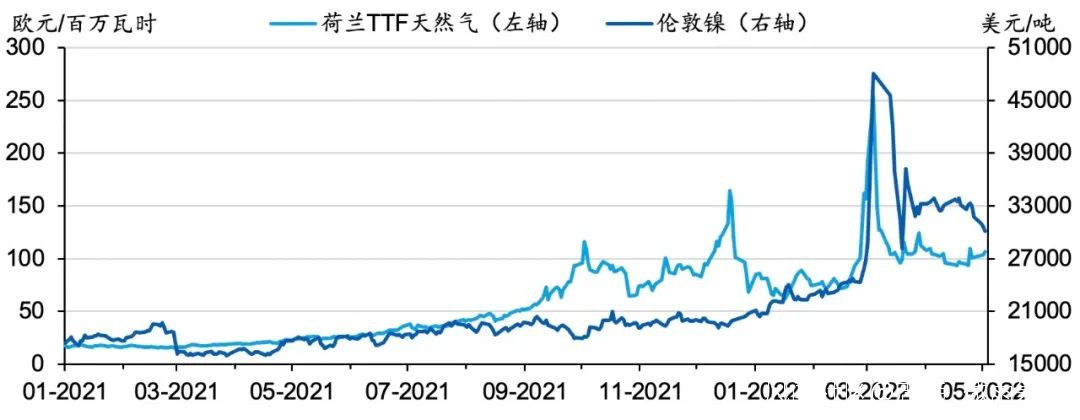

例如,荷蘭天然氣價格3月以來暴漲,一年內最高漲幅超過17倍(圖2);鎳價大起大落,3月7日一度暴漲85%,被交易所臨時停牌,恢復交易後連跌數天,最多回落44%。

極端價格走勢不僅集中在個別商品門類上,能源、金屬、農產品等多類商品價格都達到歷史新高或多年高位(表1),部分商品的價格波動幅度達到歷史均值3倍標準差以上。有些商品定價異常,極為罕見。例如,原油的12個月遠期折價一度超過歷史6倍標準差,俄羅斯原油對歐美原油價差最大時更是超過30美元。

表1:價格達到多年高位的大宗商品

數據來源:彭博、海通國際

圖2:荷蘭TTF天然氣價格與倫敦金屬交易所鎳價

數據來源:彭博、海通國際

除了商品市場,債券與外匯市場也出現劇烈波動。

商品價格暴漲推高了歐美各國的通貨膨脹,迫使央行加速退出過去十多年來一直推行的寬鬆貨幣政策,導致國債收益率大漲,債券價格大跌(圖3,表2)。目前,美國2年期及10年期國債收益率已升至4年新高,美國長期國債(>20年期限)指數跌至3年新低,從去年年底的高點下跌超過20%;美國國債所有期限的加權指數則從去年年底的高點下跌了約10%。

圖3:美國國債指數

數據來源:彭博、海通國際

表2:2022年債券市場異動

數據來源:彭博、海通國際

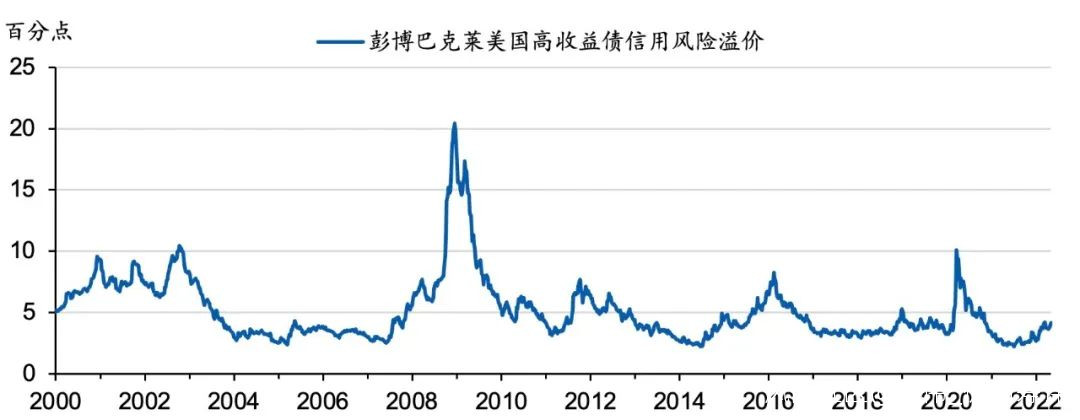

作為無風險利率,國債收益率是各類資產定價的基準,其快速上升給風險資產估值帶來壓力,影響投資者風險偏好和資產配置決策。受此影響,美國高收益債的信用利差已明顯擴大(圖4)。國債收益率上升、疊加信用利差擴大,加劇了信用市場投資者的損失,其影響也不可低估。

圖4:彭博巴克萊美國高收益債信用風險溢價

數據來源:彭博、海通國際

由於各國經濟發展階段和增長模式不同,大宗商品價格暴漲對各國(地區)經濟增長和通貨膨脹的影響存在差異,各國(地區)財政與貨幣政策的應對力度不同,導致各國貨幣匯率走勢分化。

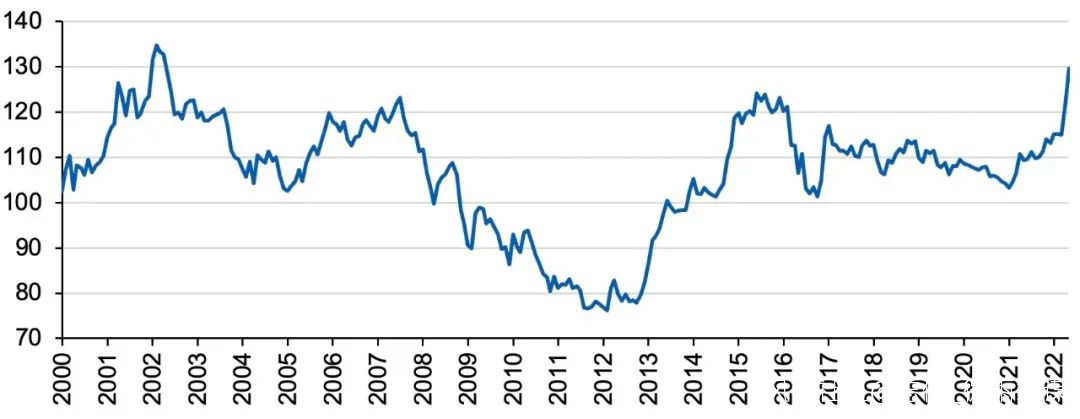

美國通脹高企、國內需求旺盛,美聯儲表現極為鷹派,推動美元指數上漲,創20年新高。日本通貨膨脹壓力較小,日本央行相對鴿派,推動美元兑日元匯率升破130,創20年新高(圖5)。由於新興市場普遍存在經濟基本面較弱、通貨膨脹較高、經常賬户逆差較大的問題,在美元利率大幅度上升的背景下,許多新興市場經濟體面臨較大的資本外流和匯率貶值壓力,部分新興市場貨幣匯率已貶至歷史新低(表3)。匯率大幅度貶值增大了這些經濟體償還外幣債務的負擔,加大了新興市場發生外債危機的風險。

圖5:日元兑美元匯率

數據來源:彭博、海通國際

表3:匯率達到極端水平的貨幣對

數據來源:彭博、海通國際

在資本外流壓力增大、本幣匯率貶值的多重壓力下,投資者已開始調整新興市場風險敞口,新興市場股票表現低迷。歐美等發達經濟體的股市也有回調,但幅度相對温和。

通脹高企會蠶食消費者信心和實際購買力,影響國內需求,也抬高企業生產經營成本與勞動力成本,對上市公司盈利造成負面影響,有可能帶來股票估值與企業盈利雙雙回調的“戴維斯雙殺”,加劇股票市場的波動性。

總之,年初以來,國際大宗商品市場、國債市場及外匯市場都出現價格極端變動的現象,股票市場與信用市場表現相對温和。

我們根據全球各類資產價格對歷史趨勢的偏離度編制的“海通國際全球大類資產價格極端偏離度指數”顯示,目前的價格偏離度已達到2009年全球金融海嘯以來最高(圖6)。鑑於資產價格的極端波動會對某些機構造成傷害,考慮到全球金融機構高企的槓桿率、隱蔽的風險敞口和複雜的交易對手關係,這些傷害有可能進一步放大,甚至引發系統性風險。

圖6:海通國際全球大類資產價格極端偏離度指數

數據來源:彭博、海通國際

資產價格極端波動

對金融機構的外溢效應

資產價格的極端波動給金融機構造成的潛在風險主要有以下四方面:一是資產價格變動給持有或交易該資產的金融機構造成直接損失;二是高槓杆交易放大市場波動造成重大虧損,三是定價、對沖、交易模型失效造成虧損,四是交易對手或客户違約造成的連帶虧損和壞賬風險。

1、資產價格變動造成的直接損失

資產價格的極端變動給資產持有者或交易者帶來的直接損失是不言而喻的。如前所述,美國國債(含所有期限)指數從去年12月的近期高點已下跌約10%(圖3),按目前美國國債(不含美國政府機構間相互持有的債務)存量約為23萬億美元粗略估算,**美國國債持有者在過去5個月的賬面損失約為2.3萬億美元。**這還只是現券市場的市價計值(mark to market)損失。考慮到國債期貨及其他基於美國國債的金融衍生品的交易量和持倉量巨大,相關損失會更為可觀。

另外,標普500指數自今年年初高點已下跌約15%,納斯達克指數更是跌掉了22%。受其影響,**在過去4個多月裏,美股投資者的市值損失已超過9萬億美元。**同樣,考慮到槓桿的使用和各類基於美股的衍生品的交易和持倉,相關損失會更大。這些損失最終要體現在某些機構或個人的賬面上。

當然,許多金融交易(尤其是衍生品交易)都是“零和遊戲”,有虧損者就有盈利者。但利潤與虧損的分佈很可能極不平均,哪些機構虧損、虧損程度如何、以及是否有系統性重要性機構出現鉅額虧損,都是無法預知的難題。在資產價格極端波動的情況下,鉅額虧損很可能防不勝防。如果鉅額虧損發生在具有系統性重要性的金融機構的話,其後果不堪設想。

2、高槓杆交易擴大虧損的風險

由於槓桿交易在全球金融市場是司空見慣的現象,資產價格的極端波動所帶來的衝擊會被槓桿進一步放大。

雖然自2009年金融海嘯之後,各國對金融業加強了監管,國際投行等金融機構整體槓桿率已顯著下降,但金融機構在債券、外匯等金融交易上的槓桿率仍可達到50倍以上。

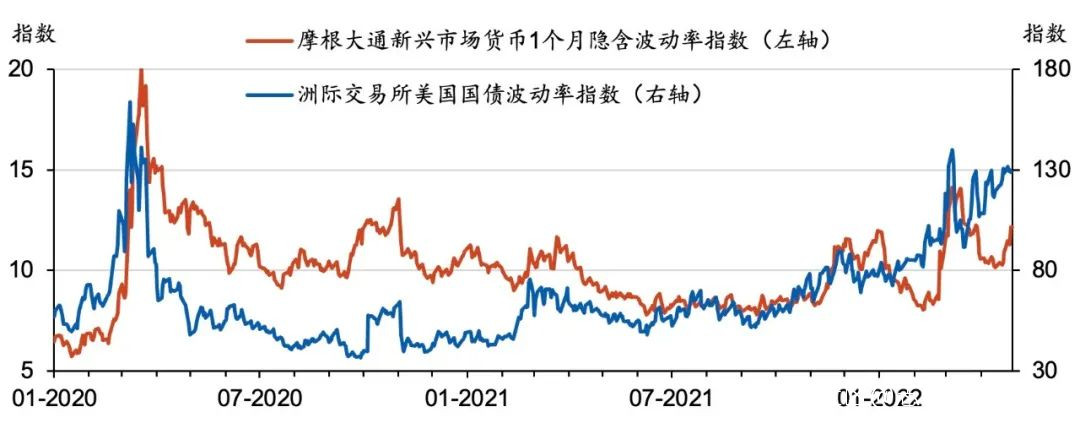

近期,美國國債波動率指數(MOVE)已接近2020年3月市場巨震時的水平,摩根大通新興市場貨幣波動率指數也一度升至2020年4月時的高度(圖7)。在高波動的市場環境下,高槓杆交易會放大金融機構的損失,在極端情況下甚至有可能引發破產、違約的風險。

圖7:ICE美國國債波動率指數(MOVE)和摩根大通新興市場貨幣1個月隱含波動率指數

數據來源:彭博、海通國際

3、模型失效導致大額虧損的風險

資產價格的極端波動不但容易觸發“肥尾事件”,也經常令大類資產價格之間的長期相關性失效,導致投資者依賴歷史數據構建的定價模型、對沖策略或交易算法出現差錯,造成重大虧損。

例如,在資產價格出現極端波動且資產價格之間的相關性失靈時,部分用以對沖風險的交易反而有可能成倍地放大風險,令投資者蒙受巨大損失。**目前,部分大類資產間的相關性已出現錯位。**例如,大宗商品與美元指數的120天相關性由負轉正;美股與美國國債波動方向趨同,打破長期負相關關係;日元也一改過往“避險貨幣”的角色,在近期的市場波動中不但沒有升值,反而出現大幅度貶值。

4、交易對手方或客户違約造成連帶虧損的風險

資產價格極端波動時,不但使用高槓杆交易的機構容易受到傷害,其交易對手也可能被殃及。

由於金融機構間存在錯綜複雜的交易對手關係和客户關係,若有機構因出現大額虧損而對某些交易或融資合約違約,其連帶損失可能會蔓延至市場的其他角落,甚至威脅整個金融體系的穩定性。

1998年,美國長期資本投資公司(LTCM)倒閉就觸發了類似風險。由於俄羅斯宣佈盧布與美元匯率脱鈎、並對其主權債務技術性違約,導致LTCM在高槓杆的套利交易中虧損46億美元,折損了90%的資本金。倒閉前,LTCM投資組合的名義風險敞口高達1300億美元,並有超過1.25萬億美元的表外掉期合約風險敞口,這些表內、表外衍生品的交易對手方几乎包括歐美所有的重要金融機構。若放任LTCM倒閉,其交易對手都將蒙受巨大損失,甚至面臨倒閉的風險,迫使聯儲召集華爾街各大銀行聯合出手救助。

2008年全球金融海嘯期間,AIG成為交易對手風險的一個潛在“引爆點”。AIG為大量金融機構提供了鉅額的信用違約掉期產品,以對沖債券等信用產品價格下跌的風險。在信用市場大幅下挫的情況下,AIG出現了償付困難,令諸多金融機構的對沖策略失效。如果放任AIG倒閉,將帶來大範圍連帶違約,更多的金融機構將陷入鉅額虧損甚至倒閉的困境,迫使美國政府出手救助AIG,才化解這一風險。

此外,由於金融機構會為客户提供槓桿融資、資產託管等業務,若客户出現大額虧損而對槓桿融資違約,即便出售客户託管資產/抵押品,在市場動盪中也很難完全彌補損失。

例如,2021年,對沖基金Archegos因使用高槓杆交易股票出現“爆倉”,令為其提供交易、融資和託管業務的多個華爾街金融機構遭受鉅額虧損,損失總額超過100億美元。

上個月,某華爾街投行宣佈,由於今年一季度倫敦鎳期貨價格極端波動,其交易部門在與某企業客户的對手交易中遭受了1.2億美元的虧損。對全球金融機構來講,考慮到今年以來各類資產價格的極端波動,這點兒虧損也許只是冰山一角。

央行的約束

與2008年全球金融海嘯、2011年歐洲主權債務危機及2020年新冠衝擊等市場動盪期不同的是,由於歐美通脹已達30-40年新高,歐美央行在接下來半年到一年時間裏,不但不能通過“量化寬鬆”或“無限量寬”等政策釋放鉅額流動性、幫助金融機構緩解流動性壓力,反而要加速升息和回收流動性,對金融市場的穩定形成威脅。

由於大宗商品價格暴漲,歐美國家的生產者物價指數(PPI)已創下半個世紀以來的新高(圖8),消費物價指數也創下30-40年新高或有數據以來的新高(圖9),美國僱傭成本指數的上漲幅度則達到30年新高(圖10),工資上漲與通貨膨脹的“螺旋式上升”已經形成,迫使美聯儲等主要發達經濟體的央行加速退出量化寬鬆政策。

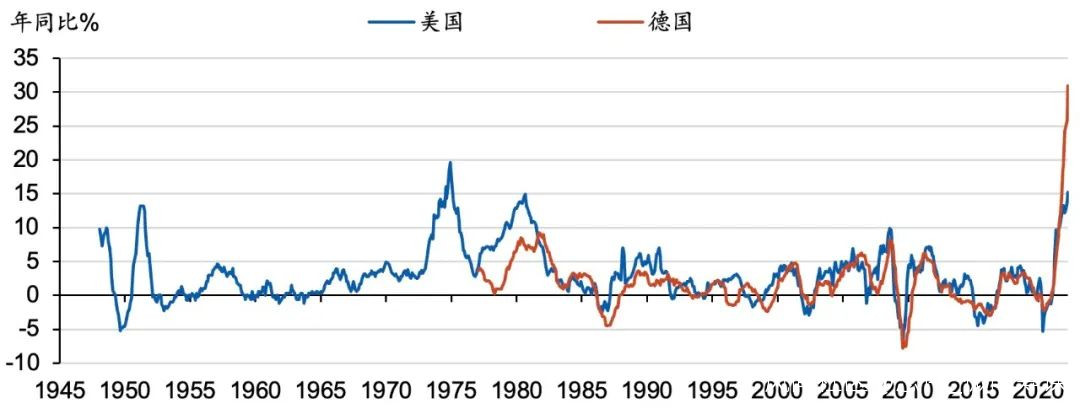

圖8:美國、德國生產者物價指數(PPI)年同比

數據來源:彭博、海通國際

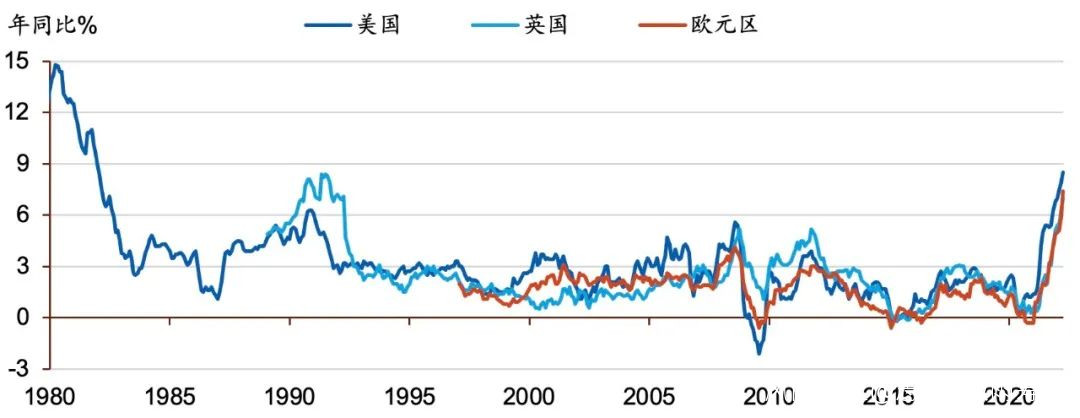

圖9:美國、英國、歐元區消費物價指數(CPI)年同比

數據來源:彭博、海通國際

圖10:美國僱傭成本指數年同比

數據來源:彭博、海通國際

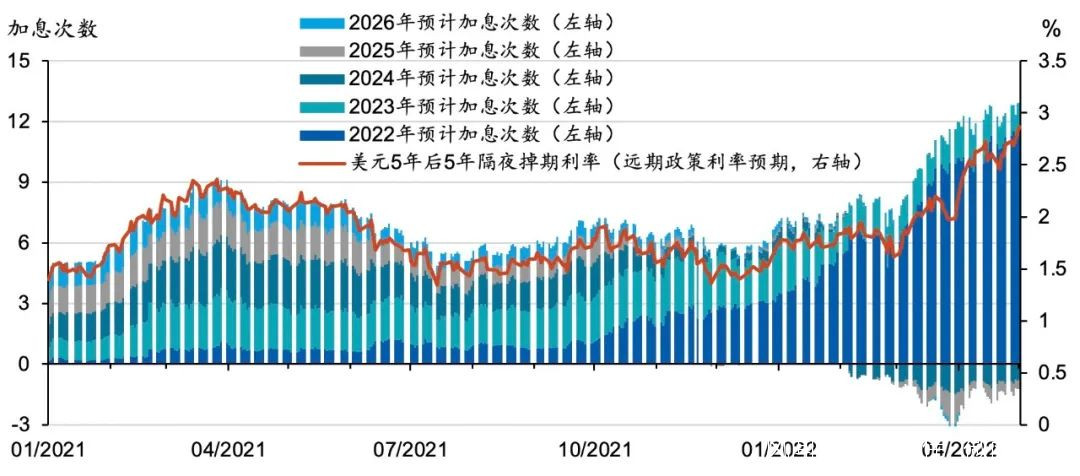

由於通脹高企,美國、英國、澳大利亞等國的中央銀行都已開啓加息週期。市場對央行加息的預期也不斷升温。目前,市場預期美聯儲將在2022年總共加息11次,加息總幅度在275基點(圖11)。去掉今年已加的75個基點,估計聯儲在年內還要加息200個基點。

圖11:美國隔夜利率期貨市場(SOFR)預計美聯儲加息次數(假設每次加息25個基點)

數據來源:彭博、海通國際

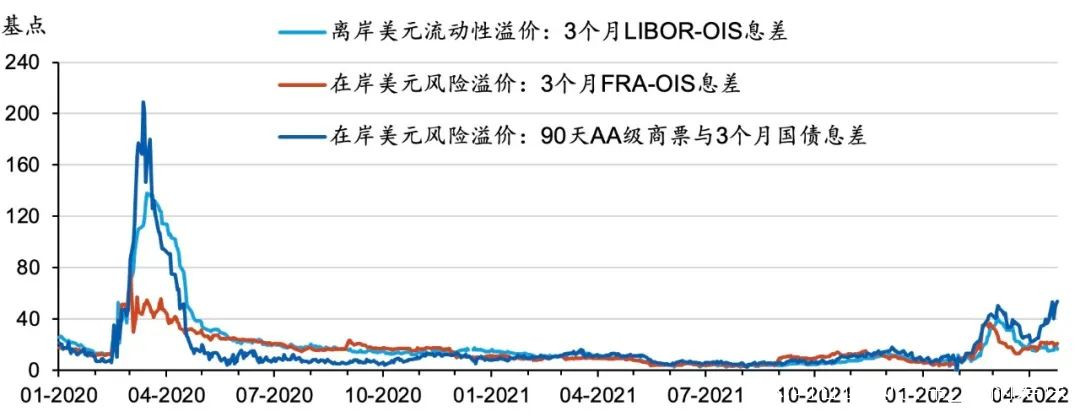

在此預期之下,離岸與在岸美元流動性已開始收緊,融資成本明顯上升(圖12)。雖然目前離岸與在岸美元流動性溢價與風險溢價尚未達到2020年初新冠疫情衝擊時的水平,但若出現系統性風險或流動性危機,歐美央行將難以重啓“無限量寬”政策、通過大規模的流動性注入來緩解市場壓力。屆時市場風險如何化解不得而知。

圖12:離岸美元流動性溢價及在岸美元短期融資信用風險溢價

數據來源:彭博、海通國際

政策建議

基於前文分析,**我們認為,全球資產價格極端波動對金融體系的衝擊可能尚在傳導過程中。**由於金融機構間複雜的關聯性、金融衍生品及槓桿交易的隱蔽性、以及各國央行所面臨的政策約束,這些衝擊的最終影響不可低估。

在此背景下,中國企業、金融機構、投資者及政府監管部門都要高度警惕資產價格極端波動的外溢效應,密切關注市場風險、流動性風險、交易對手風險和客户違約風險,未雨綢繆,提前做好各項風險預案,儘可能減輕相關風險對國內企業和金融機構的衝擊。

首先,****建議有海外業務或資產的中國企業及早調整資產配置,提升高流動性資產的比例,以防範流動性風險;增加海外資產的託管機構,分散交易對手,防止因資產價格出現極端波動、個別海外金融機構出現倒閉或違約而造成資產損失。建議負有外幣債務的企業提前做好債務本息償還的流動性安排與購匯安排,防止因海外市場流動性緊張造成償債困難或違約,同時做好匯率風險管理,防止出現嚴重的期限錯配和幣種錯配。

**其次,****建議國內金融機構對持有的海外資產和負債進行風險排查,**尤其是對相關的金融衍生品和槓桿交易進行詳盡的梳理,開展壓力測試。**建議加強外幣資產與負債的流動性管理,**防止出現嚴重的期限錯配和幣種錯配。**建議金融機構審視給客户提供的與海外市場相關的產品與服務,**尤其是結構性產品和其他各類金融衍生品,防止類似“原油寶”風險事件的發生,保護金融機構自身和客户的利益,也降低客户違約風險。**建議與海外交易對手加強溝通,**加強對交易對手的盡職調查和風險監控,儘可能採取措施增加資產保全的工具和手段,降低交易對手風險。

**第****三,****建議國內監管部門加強對金融機構(尤其那些具有系統性重要性的金融機構)海外風險敞口的統計與監測,**從國家層面進行相關的風險壓力測試,並就某些潛在風險點做好預案,以便在風險暴露時快速應對,儘可能將海外資產價格極端波動的外溢效應隔離在國內金融市場和金融體系之外。

最後,****建議投資者降低海外資產的風險暴露,增加高流動性資產的比重。“君子不立危牆之下”。海外市場的風險釋放也許是一個相當長的過程。投資者要密切關注全球經濟基本面的演變、地緣政治形勢的變化及海外金融市場的風向,謹慎操作,耐心等待風險的充分釋放,先求生存,再圖發展。