與達能“分手”後,蒙牛陷入光明、三元和簡愛們的低温奶糾纏?_風聞

向善财经-2022-05-10 15:37

文:向善財經

近日,蒙牛和雅士利聯合公告,集中披露了三項重要交易:達能擬以最高不超過16億元人民幣向蒙牛出售手頭持有的低温業務合營公司20%的股權;達能以14.23億港元向蒙牛出售手頭持有的雅士利25%的股權,以及蒙牛發起雅士利私有化的提案;達能以8.7億元人民幣的代價從雅士利手中購買多美滋中國全部股份。

上述交易若能順利完成,就意味着蒙牛和達能之間的關係將徹底解除,從此相忘於江湖。

雖然蒙牛和達能關係的劇變看似出乎意料,但在向善財經看來卻在情理之中。因為去年5月份,達能就宣佈完成了對持有的蒙牛乳業約9.8%股權的戰略出售。而在今年3月份蒙牛又公佈了擬私有化雅士利的消息,再加上1月份,雅士利發佈業績預告稱,由於多美滋業務經營狀況未達預期,在經過減值撥備後,使預期去年錄得虧損不超過人民幣1.89億元……

從這些跡象其實不難預料到今天蒙牛和達能關係的劇變,但唯一值得玩味的是達能和蒙牛的低温業務交易。

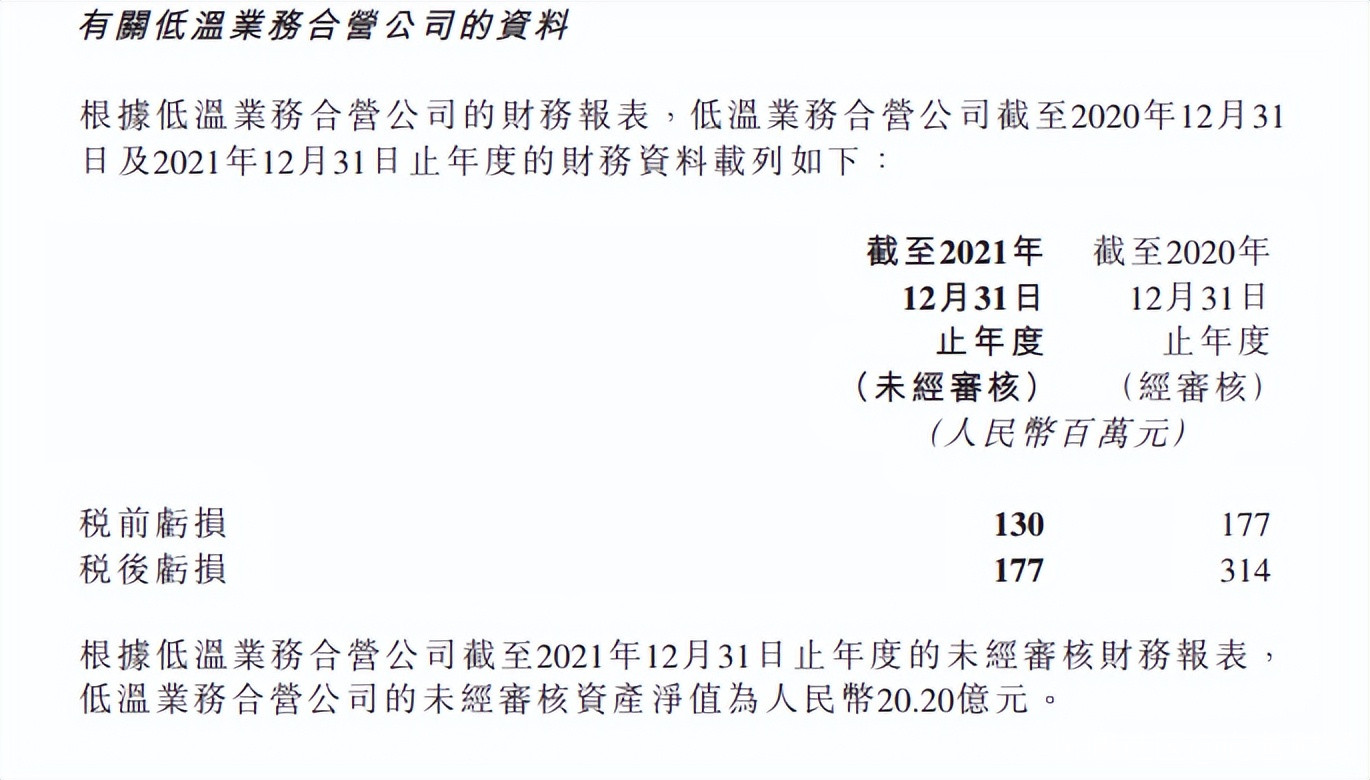

公告顯示,蒙牛和達能的低温業務合營公司分別於2020年和2021年税後虧損3.14億元和1.77億元,而且截止2021年末,該公司未經審核的資產淨值為人民幣20.20億元。那麼僅佔20%股權的達能又如何能以最高不超過16億元的價格出售給蒙牛?這是否意味着蒙牛將加大對低温奶市場的發力佈局?其交易完成後,又能否改變低温奶市場羣雄爭霸的行業格局?

公告顯示,蒙牛和達能的低温業務合營公司分別於2020年和2021年税後虧損3.14億元和1.77億元,而且截止2021年末,該公司未經審核的資產淨值為人民幣20.20億元。那麼僅佔20%股權的達能又如何能以最高不超過16億元的價格出售給蒙牛?這是否意味着蒙牛將加大對低温奶市場的發力佈局?其交易完成後,又能否改變低温奶市場羣雄爭霸的行業格局?

飲奶消費進入“復古”時代,低温奶正火熱

據天眼查APP顯示,在蒙牛2021年財報中,其低温業務包括低温酸奶和低温乳飲料兩大板塊,重點產品分別為冠益乳、蒙牛0蔗糖酸奶和優益C、優益C LC-37。而被外界普遍看作是低温奶重要一環的鮮奶板塊,蒙牛雖然也有所佈局,但並未歸為低温業務,這或許與蒙牛和達能的低温產品業務合作有關。

據瞭解,蒙牛和達能合營的低温業務主要集中在產銷及推廣酸奶、酸奶飲品和可勺型乳品甜點等領域,集中力推蒙牛“優益C”“冠益乳”和達能“碧優”三大高毛利率品牌。

據瞭解,蒙牛和達能合營的低温業務主要集中在產銷及推廣酸奶、酸奶飲品和可勺型乳品甜點等領域,集中力推蒙牛“優益C”“冠益乳”和達能“碧優”三大高毛利率品牌。

不過據蒙牛財報數據顯示,其低温業務在2021年行業整體下行7.6%的情況下,實現收入同比增長3%。其中優益C品牌增長近22%,LC37 系列增長98%。同時,低温鮮奶板塊收入同比增長85%,市場份額由2020年底的11.1%擴大至13.4%,位列行業第一。

從這組數據不難看出,在常温奶趨於成熟飽和的行業大背景下,低温奶市場似乎藴藏着不小的增長驚喜。

事實上,所謂的低温奶即國內的巴氏殺菌奶。在90年代以前受限於物流運輸和包裝技術,在城市周圍佈局的光明、三元們靠着保質期僅為2-4天的巴氏奶反而佔據了國內液態奶90%以上的市場份額。

事實上,所謂的低温奶即國內的巴氏殺菌奶。在90年代以前受限於物流運輸和包裝技術,在城市周圍佈局的光明、三元們靠着保質期僅為2-4天的巴氏奶反而佔據了國內液態奶90%以上的市場份額。

但從1997年起,蒙牛、伊利等後來者們大規模引進利樂包裝技術,通過超高温殺菌工藝,使牛奶在常温狀態下的保質期達到了6個月甚至更久。而保質期的延長也徹底打破了當時牛奶消費的地域限制,中國乳業市場重心也因此出現了第一次轉移——從保質期較短的巴氏奶轉向了保質期更長的常温奶。

蒙牛和伊利也正是抓住了這一時代紅利,順利地趕超了以北京三元、上海光明為代表的,堅持低温奶產品的區域奶企,成長為中國乳製品行業的第一、第二人。

所以在向善財經看來,蒙牛們如今重返巴氏奶賽道,或許與當下國內飲奶消費市場重心出現了二次偏移歸位的跡象有關。

一方面政策端對低温奶釋放出積極的市場信號。去年12月,國務院辦公廳印發了《“十四五”冷鏈物流發展規劃》(下簡稱《規劃》),其中明確提到,優化乳品冷鏈物流服務,加強低温液態奶冷鏈配送體系建設,發揮龍頭乳品企業以及電商、連鎖超市等流通渠道作用,完善從生產廠商至消費者的低温液態奶全程冷鏈物流系統,規範銷售終端温度控制管理。

同時推動傳統奶站改造升級,加強服務社區的低温液態奶宅配倉建設,推廣新型末端配送冷藏車等設施設備,發展網格化、高頻率配送到家服務,提高低温液態奶末端配送時效性。

而除此之外,在2018年,《國務院辦公廳關於推進奶業振興保障乳品質量安全的意見》提出了進一步增加學生奶產品種類、擴大覆蓋範圍的要求。《國家“學生飲用奶計劃”推廣規劃(2021-2025年)》則表示,要在目前日均供應量2130萬份常温液態奶的基礎上,推行低温巴氏殺菌乳、發酵乳等學生奶新品類試點工作。

兩次政策端的積極信號分別針對着巴氏奶的冷鏈基礎運輸痛點和終端低温奶用户羣體規模小、營養認知不足等問題。在這種情況下,作為從第一次乳業發展重心轉移的時代紅利中崛起的蒙牛、伊利們自然不會放過可能是第二次乳業發展重心的低温奶賽道。

另一方面國內飲奶消費人羣和消費理念出現了新變化。常温奶崛起的時代背景是國內液態奶營養普及階段,而保質期的延長實現了國內大部分區域從0到1,從無到有的牛奶消費市場進階。

但隨着我國經濟的發展,居民人均收入實現了質的飛躍。此時的常温奶就像方便麪,雖然緩解了早期大範圍的基本温飽需求,但隨着社會生活水平的提高,以及Z世代年輕消費主力軍的登場,即使企業品牌推出了高端系列,但這依然無法滿足部分消費羣體的更高營養和更好口感的需求標準。究其根本在於方便麪品類已無法吸引到消費者,而獲得青睞的反而是需要去煮的拉麪説等手擀麪品類。

放到牛奶消費領域來看,牛奶從1到100的消費升級其實就是回到需要低温冷藏且保質期較短,但卻完好地保留了天然口感和更多營養活性物質的低温奶市場。

當然不得不提的是,疫情的出現和蔓延在加強人們對於低温奶營養健康消費需求的同時,也影響到了不少居民的收入開支。但人的消費習慣存在棘輪效應,即易於向上調整,而難於向下調整。尤其在短期內,消費幾乎是不可逆的,所以低温奶市場在近年來始終保持着不錯的增長態勢。

三分天下,誰能逐鹿?

據公開資料顯示,2020年,光明在全國低温奶市場佔有率為15%,伊利、蒙牛和新乳業分別為14.8%、11.2%和6%。從數據來看,國內的低温奶市場似乎尚未跑出絕對的寡頭乳企,整個低温奶賽道仍處於羣雄爭霸的混戰階段。

而細分來看,低温奶賽道玩家們大致可以分為三類:一是以上海光明、北京三元和四川新乳業等區域性乳業品牌。其最大的優勢是入局低温奶領域時間早,靠着早期的冷鏈運輸優勢壁壘和數十年的市場用户教育,在部分城市區域積累下了一批數量可觀且極為忠誠的消費羣體:二是蒙牛和伊利等乳企巨頭們。其最大的優勢在於掌握了全國性的銷售渠道和供應鏈體系,同時還有低温奶的發展“命脈”——上游奶源地。

據瞭解,蒙牛、伊利目前聯手瓜分了全國約40%的奶源,而保質期較短的巴氏低温奶遵循的正是以奶源地為圓心,冷鏈為半徑而輻射發展的邏輯。因此,即使蒙牛和伊利們入局時間較晚,但靠着地處“黃金奶源帶”的牧場資源,未嘗不能實現“得奶源者得天下”的可能。

第三類玩家是以認養一頭牛、卡士和簡愛為代表的互聯網新興玩家。其發展邏輯與新消費品牌相似,優勢在於以互聯網為中心,在廣泛普及低温奶營養概念的同時,對目標消費者實施精準營銷,從而進一步激發出用户的消費需求。

從上述分析來看,低温奶三大勢力似乎各有千秋,但誰才能角逐到最後?在向善財經看來,低温奶三分天下的市場格局至少在短時間內很難發生大變化。因為蒙牛、伊利和光明、三元,以及卡士們在低温奶領域發展各有掣肘。

一方面蒙牛和伊利們的優勢是奶源地,而隨着冷鏈運輸受到頂層設計的大力支持,其佔領低温奶的市場阻礙似乎已經被打通,那麼蒙牛們的掣肘是什麼?答案是口感和新鮮度。

我國牛奶消費,特別是巴氏奶的主要消費市場,集中在奶源帶以南的大城市,而巴氏奶的保質期又普遍在七天以內。在這種情況下,即使有着冷鏈運輸,蒙牛和伊利們也很難實現全國範圍內的低温奶覆蓋。

因此,蒙牛和伊利,以及不少乳企大多選擇的是“高温殺菌乳(超巴氏奶產品)”。雖然也可以叫做“巴氏奶”,但“超巴奶”是在巴氏奶的製作基礎上,犧牲了部分新鮮度口感和營養成分,通過提高殺菌温度,使保質期延長至巴氏奶的3到4倍,進而增加了運輸的便利性。

但口感和營養的缺失就給了地方乳企突破的機會,如新乳業推出了黃金24小時鮮牛奶、衞崗的至淳5小時鮮牛奶。在這種情況下,蒙牛們的低温奶優勢可能會隨着時間,從北到南呈現出不斷下滑的趨勢,而該問題在短時間內似乎也很難破解。

另一方面對區域消費品牌們來説,其打破品牌地域限制的關鍵在於奶源地。因為光明、三元們的巴氏奶堅持,雖然捕獲了一批堅實的消費羣體,但同樣也限制了其對外擴張的步伐。

不過,地方乳企們也並非沒有相關佈局。2020年,北京三元先是收購了首農畜牧46.37%的股權,隨後又宣佈斥資17億元收購寧夏寰美乳業股權,同時還與優然牧業共同接下了恆天然中國旗下的兩個牧場羣。而一向保守的光明在同年也宣佈擬募資19億擴建牧場。

從這個角度看,雖然地方乳企們已經掀起了奶源爭奪戰,但這種擴張模式意味着大量的資本投入,幾乎很難在短時間內實現規模化的擴張,所以同樣很難對低温奶賽道三足鼎立的市場格局產生大的衝擊。

再來看互聯網新興乳業,其發力的重點是線上營銷,但現在流量變貴已成為不爭的事實,而用重營銷投入換取“虛高”的GMV勢必會拉低其低温產品的毛利率,甚至還會引發質量安全問題。

前段時間,低温酸奶界的“愛馬仕”卡士酸奶就曾因酸奶酵母超標60倍而衝上了熱搜。儘管卡士酸奶方面緊急回應稱“相關批次的產品留樣符合國家標準。酵母超標應為產品出廠後儲存温度不達標所致”。但顯然,消費者對這種説法並不買賬。

綜上所述,低温奶賽道或許在相當長的一段時間內都將維持着三足鼎立的市場格局,但究竟誰會成為低温奶市場最後的贏家,或許將由時間來見證。

參考文章:

《低温奶,最後一場牛奶戰爭 》,嗨牛財經

《央視點名,低温奶,你火了》,乳業資訊網

《新希望的“最後一場牛奶戰爭”》,巨潮WAVE