加大研發 中國半導體材料企業突圍需要時間_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-05-11 17:37

作者:chance

據國際半導體產業協會(SEMI)公佈的數據顯示,2021年全球半導體材料市場規模再創新高,達到643億美元,較2020年的555億美元增加88億美元,同比增長15.9%。其中,中國大陸2021年半導體材料市場約119.3億美元,同比增21.9%。

所謂半導體材料,通常是指具有半導體性能、可用來製作半導體器件和集成電路的電子材料。在芯片的生產過程中,每一步都需要用到相應的材料,這些特定的材料共同構成了半導體材料市場。

在半導體產業鏈中,半導體材料位於產業上游,堪稱整個半導體行業的基礎。根據製造流程進行劃分,半導體材料通常可分為晶圓製造材料和封裝材料。

晶圓製造材料市場

晶圓製造材料主要包括硅片、光刻膠及配套試劑、電子特氣、掩膜版、濕電子化學品、濺射靶材、CMP研磨墊及研磨液等,其中以硅片市場佔比最大。據SEMI數據統計,在去年的半導體材料市場,晶圓製造材料市場的規模為404億美元,同比增長15.5%。

半導體材料——硅

硅是最主要的元素半導體材料,包括單晶硅、多晶硅、硅片、硅外延片、非晶硅薄膜、微晶硅薄膜等,可直接或間接用於製備半導體器件。

新材料綜合服務商滬硅產業:營收近三年持續大幅增加

滬硅產業專注於半導體硅材料產業及生態系統的新材料綜合服務商。上海新昇半導體是其旗下的全資控股子公司,新昇半導體生產的300mm硅片產品可廣泛用於存儲器芯片、邏輯芯片、模擬芯片、IGBT功率器件及通信芯片等集成電路產業。4月,新昇半導體300mm大硅片出貨量已達到歷史最高點,累計出貨量近500萬片。

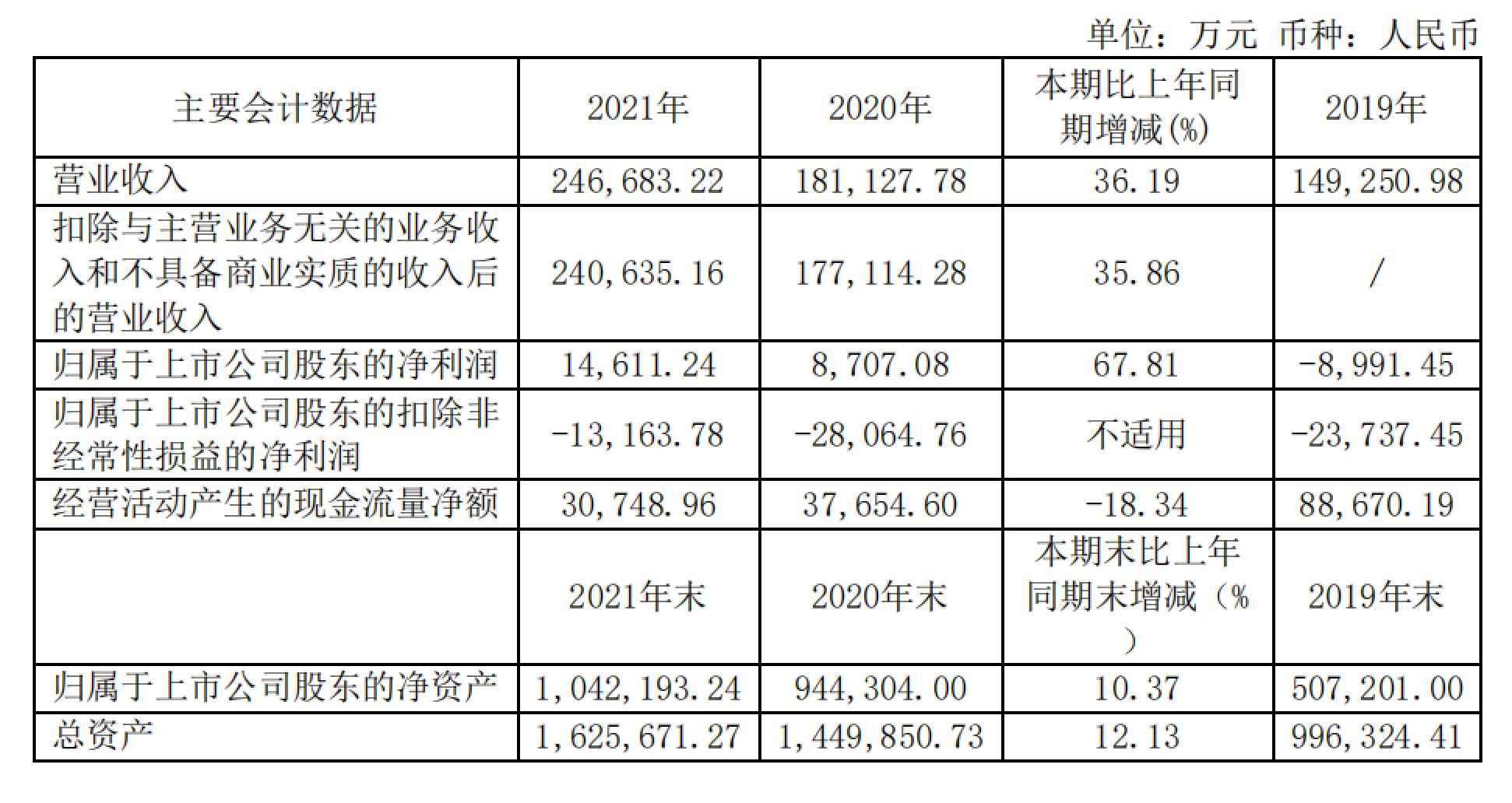

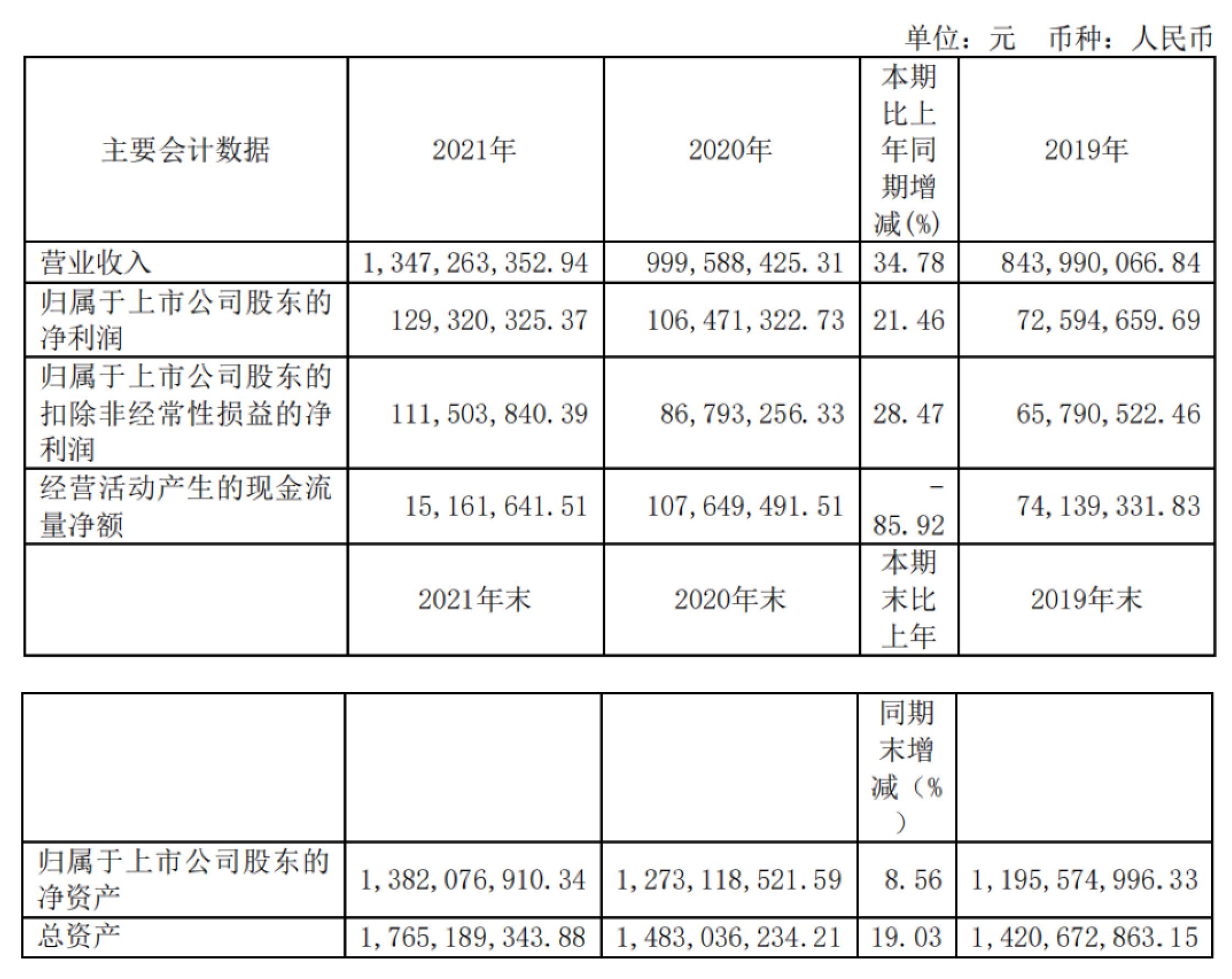

滬硅產業近三年主要會計數據和財務指標(來源:滬硅產業年報)

據滬硅產業2021年財報顯示,其2021年營收為2.46億元,同比增長36.19%,與此同時,據其財報顯示,其營業收入近三年持續大幅增加,主要是由於半導體市場需求旺盛,同時公司的產能不斷攀升,產出和銷售量均大幅上升。滬硅產業近三年的淨利潤及各項利潤指標也逐年呈改善趨勢,尤其是2021年度產能釋放帶來的規模效應逐漸顯現,2021年度歸屬於上市公司股東的扣除非經常性損益的淨利潤較2020年度實現減虧1.4億元,減虧幅度達到 53.09%。

光刻膠

光刻膠又稱光致抗蝕劑,是一種對光敏感的混合液體。光刻膠可以通過光化學反應,經曝光、顯影等光刻工序將所需微細圖形從掩模版轉移到待加工基片上。根據化學反應原理不同,光刻膠可分為正性和負性兩大類。

新材料綜合服務商彤程新材:原料和運費上漲導致利潤下降

彤程新材是全球領先的新材料綜合服務商,在中國擁有三家精益製造工廠和兩家研發中心,業務範圍覆蓋全球40多個國家和地區。2020年彤程新材分別收購了北京科華和北旭電子,其中北京科華是唯一被SEMI列入全球光刻膠八強的中國光刻膠公司,北京科華光刻膠產品序列完整,擁有中高檔光刻膠生產基地;而北旭電子則是中國大陸第一家TFT-LCDArray光刻膠本土生產商,也是國內最大的液晶正性光刻膠本土供應商。

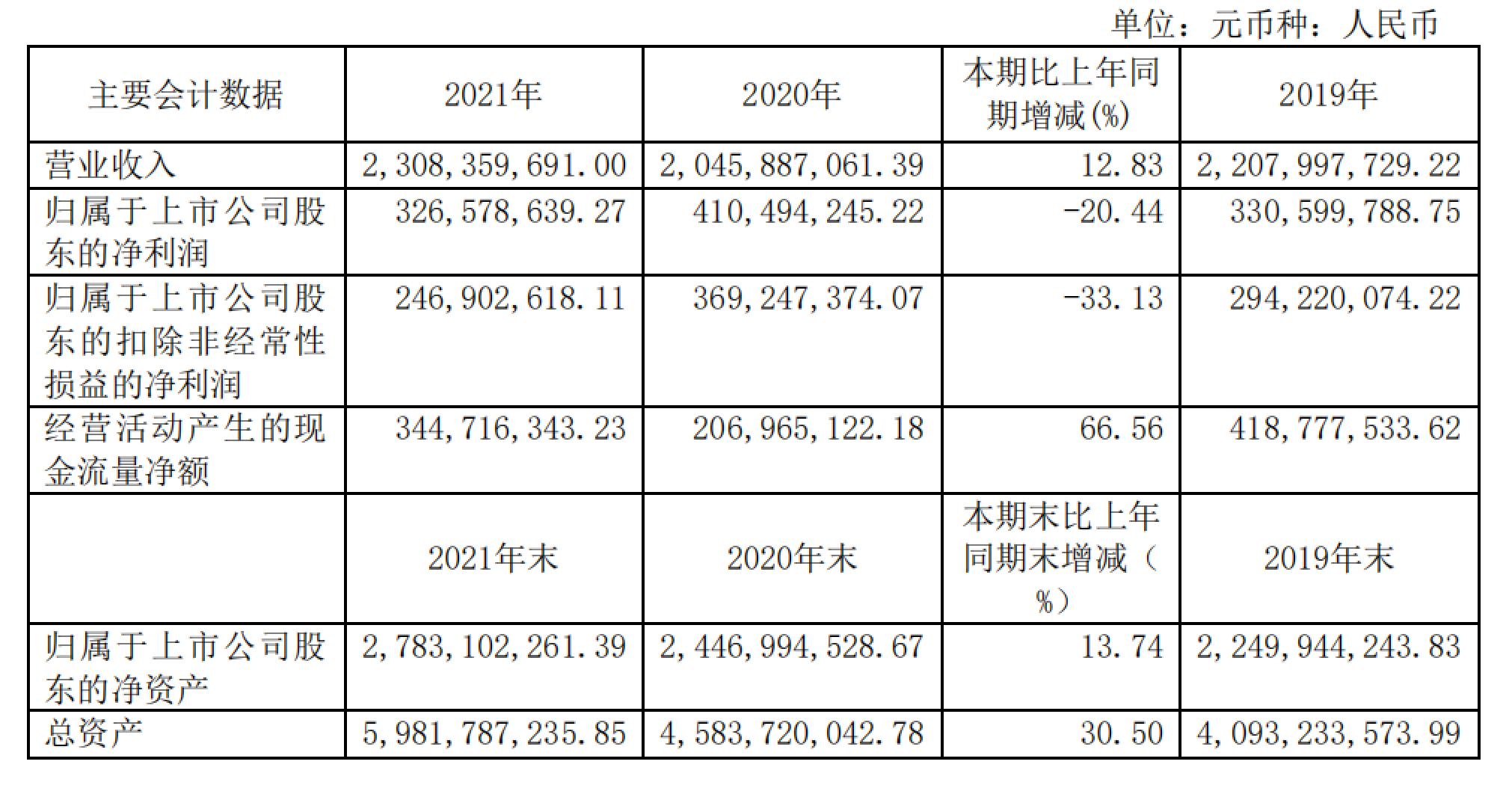

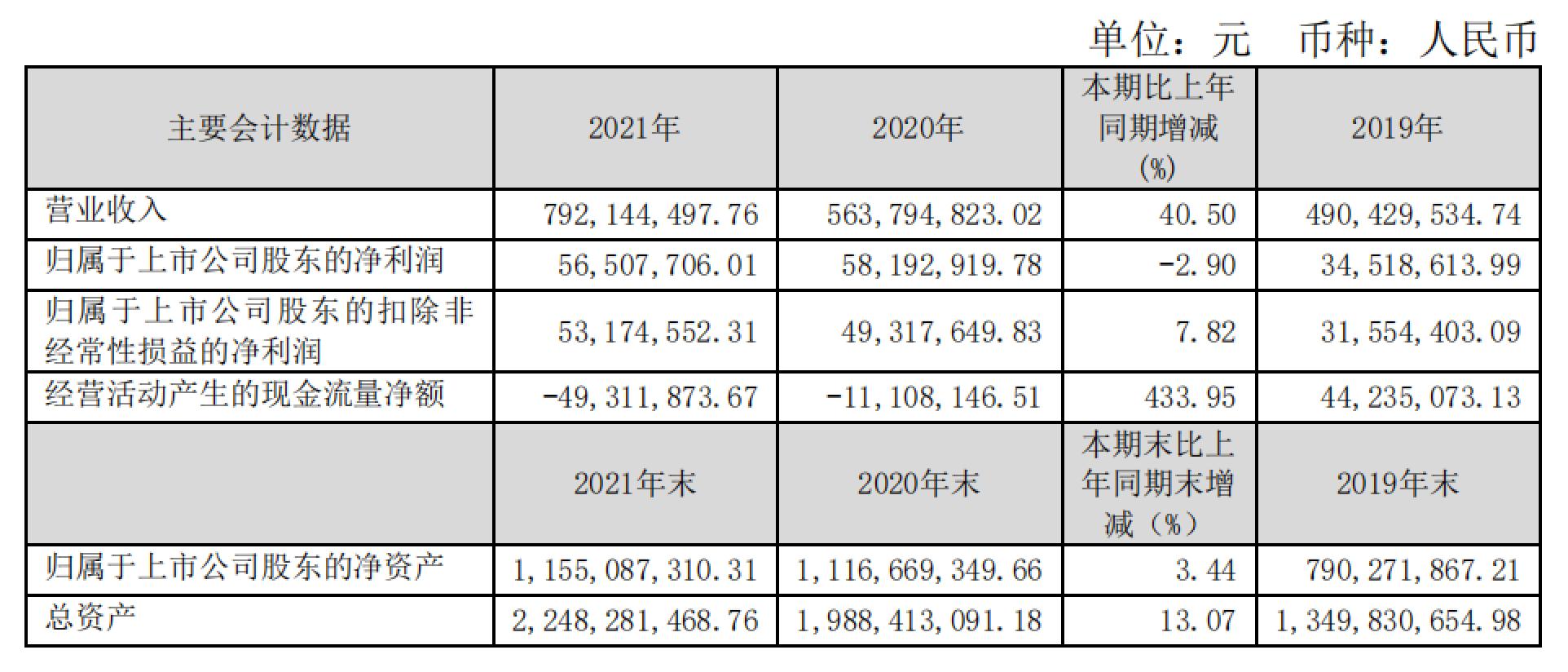

彤程新材近三年主要會計數據和財務指標(來源:彤程新材年報)

2021年歸屬於上市公司股東的淨利潤較上年同期下降20.44%,歸屬於上市公司股東的扣除非經常性損益的淨利潤較上年同期下降 33.13%,主要原因為本年原料價格、運費上漲所致。經營活動產生的現金流量較上年同期上升 66.56%,主要原因為銷售及回款增加所致。

掩膜版

掩膜版,又稱光罩、光刻掩膜版等,是芯片製造過程中光刻工藝所使用的圖形母版,通常由不透明的遮光薄膜在透明基板上形成掩膜圖形,並藉助曝光將圖形轉印到產品基板上。

中國規模最大的掩膜版企業清溢光電:淨利潤同比下降41.64%

清溢光電由清溢精密光電(深圳)有限公司整體改制而來,主要從事掩膜版的研發、設計、生產和銷售業務,是國內成立最早、規模最大的掩膜版生產企業之一。清溢在國內掩膜版領域,代表了中國掩膜版產業的領先水平。

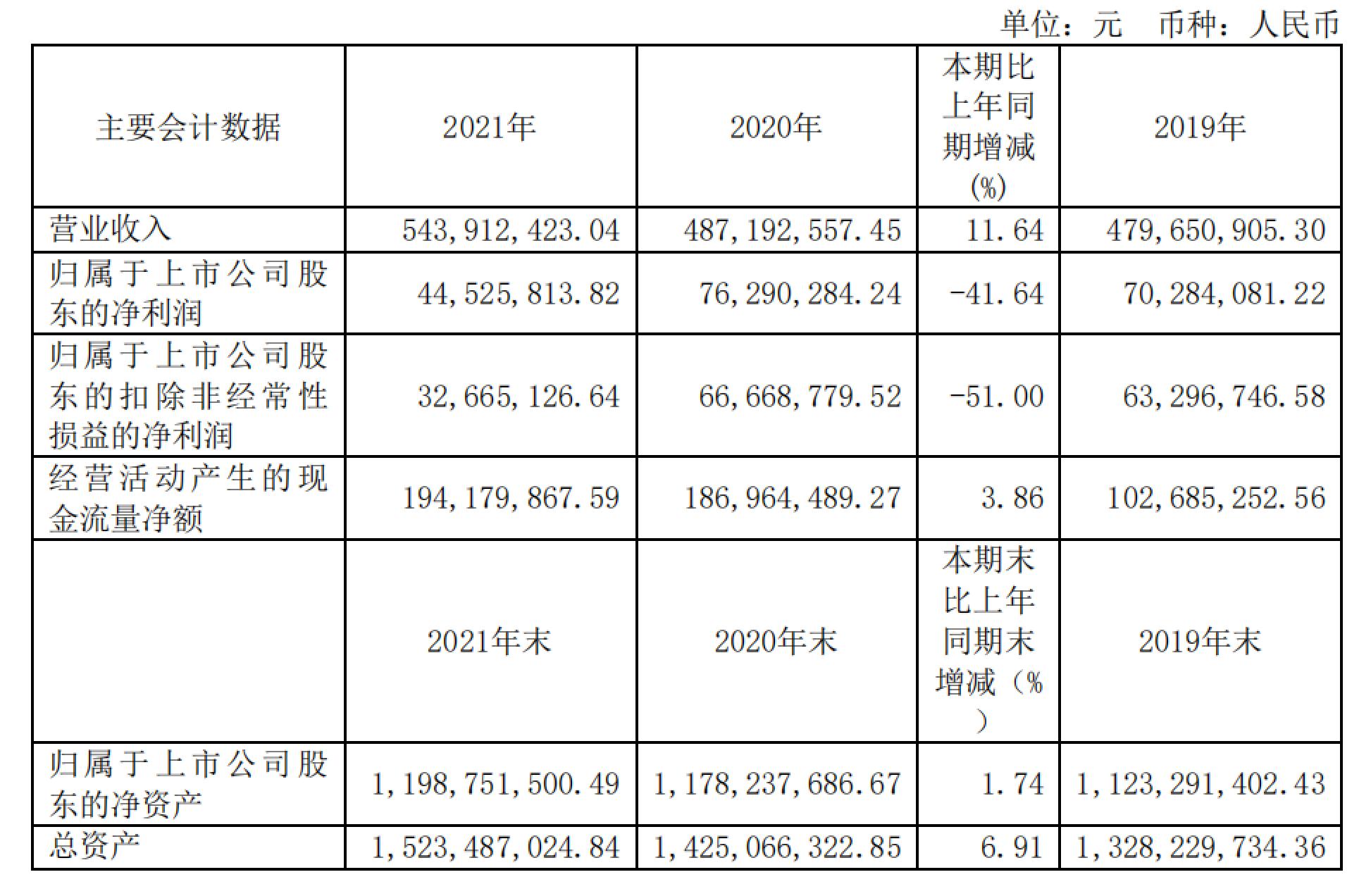

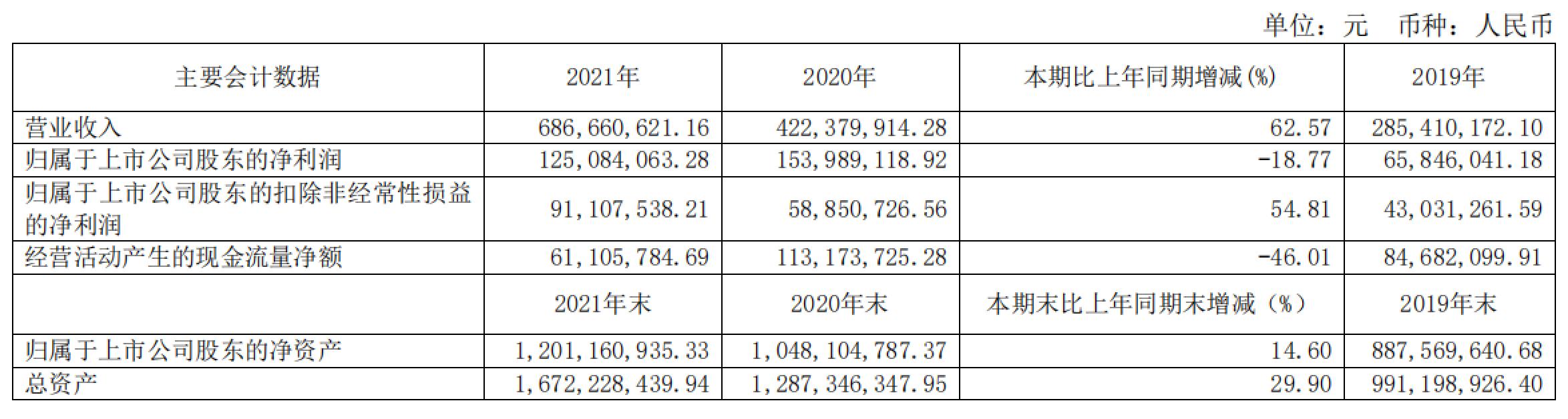

清溢光電近三年主要會計數據和財務指標(來源:清溢光電年報)

清溢光電2021年的營業收入約5.44億元,同比增長11.6%;歸屬於上市公司股東的淨利潤約0.45億元,同比下降41.64%。

歸屬於上市公司股東的淨利潤同比下降幅度較大,主要是因為報告期內雖然清溢光電營業收入有增長,但由於合肥子公司報告期內產能處於爬坡階段,整體產銷規模較小,而折舊等固定成本相對較大,加之公司研發費用、財務費用等同比增加,最終導致淨利潤下降。歸屬於上市公司股東的扣除非經常性損益的淨利潤同比下降幅度較大,主要系報告期內營業利潤下滑所致。

電子特氣

電子特氣,即電子特種氣體,是大規模集成電路生產中不可或缺的基礎和支撐性材料之一。由於半導體技術正向着更高性能、更高集成度發展,對電子特氣的純度也提出了越來越高的要求,電子特氣的淨化愈加重要。

特種氣體龍頭華特氣體:特種氣體銷量增長導致營收、利潤上漲

華特氣體主營業務以特種氣體的研發生產及銷售為核心,輔以普通工業氣體和相關氣體設備與工程業務,提供氣體一站式綜合應用解決方案。隨着華特氣體產品的純度、精度和穩定度持續提高以及市場開拓的深入,產品獲得了市場知名客户的廣泛認可,實現了對國內8寸以上集成電路製造廠商超過80%的客户覆蓋率。

華特氣體近三年主要會計數據和財務指標(來源:華特氣體年報)

2021 年公司淨利潤較上年同比增長 21.46%,扣非後淨利潤增長 28.47%,營業收入較上年同比增長34.78%,主要系國內半導體市場需求增長,特種氣體銷售量對應增長及新增產品和客户增長所致。

濕電子化學品

濕電子化學品,又稱超淨高純試劑或工藝化學品,是指主體成分純度大於99.99%,雜質離子和微粒數符合嚴格要求的化學試劑。濕電子化學品是電子行業濕法制程的關鍵材料。

濕電子化學品專業服務提供商江化微:“增收不增利” 淨利潤同期下降2.9%

江化微是專業生產適用於半導體(TR、IC)、晶體硅太陽能(solarPV)、FPD平板顯示(TFT-LCD、CF、TP、OLED、PDP等)以及LED、硅片、鋰電池、光磁等工藝製造過程中的專用濕電子化學品——超淨高純試劑、光刻膠配套試劑的製造商,是目前國內生產規模大、品種齊全、配套完善的濕電子化學品專業服務提供商。

江化微近三年主要會計數據和財務指標(來源:江化微年報)

江化微2021年實現營業收入約 7.92億元,較上年同期增加 40.50%;營業成本 約6.16億元,較上年同期增加 47.45%;毛利率 22.15%,較上年同期下降 3.67 個百分點。歸屬於上市公司股東的淨利潤約0.57億元,較上年同期下降 2.90%。

濕電子化學品作為電子行業的配套行業,與下游半導體、平板顯示、太陽能電池等主要應用行業結合緊密。2021年,國內芯片短缺更加嚴重,隨着下游半導體芯片及其封裝客户產能持續拉昇,江化微銷售收入取得較大增長。

濺射靶材

濺射靶材是物理氣相沉積(PVD)工藝步驟中所必需的材料,是製備薄膜的關鍵材料。濺射靶材主要是由靶坯、背板等部分構成,靶坯屬於高速離子束流轟擊的目標材料,是核心部分,在濺射鍍膜的過程中,靶坯被離子撞擊後,表面原子被濺射飛散出來並沉積於基板上製成電子薄膜。

超大規模集成電路製造企業江豐電子:營業同比增長36.64%

江豐電子專業從事超大規模集成電路製造用超高純金屬材料及濺射靶材的研發生產,是國家科技部、發改委及工信部重點扶植的高新技術企業。江豐電子研發生產的超高純金屬濺射靶材填補了中國在這一領域的空白,結束了產品依賴進口的歷史,滿足了國內企業不斷擴大的市場需求。

江豐電子近三年主要會計數據和財務指標(來源:江豐電子年報)

報告期內,江豐電子實現營業收入人民幣約15.94億元,較上年同期增加36.64%;歸屬於上市公司股東的扣除非經常性損益後的淨利潤0.76億元,同比增長25.59%;歸屬上市公司股東淨利潤1.07億元,比上年同期下降27.55%。歸屬上市公司股東淨利潤的下降,主要源自於江豐電子在研發領域的持續投入。

CMP拋光材料

CMP是 Chemical Mechanical Polishing的縮寫,即化學機械拋光。CMP技術是晶圓製造的必須流程之一,對高精度、高性能的晶圓製造至關重要。在CMP 材料中,拋光液和拋光墊價值佔比最高。

中國拋光液領域龍頭安集科技:營同比增長62.57%

安集科技是一家以自主創新為本,集研發、生產、銷售及技術服務為一體的高科技半導體材料公司。安集科技的主營業務為關鍵半導體材料的研發和產業化,目前產品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用於集成電路芯片製造和先進封裝領域。

安集科技近三年主要會計數據和財務指標(來源:安集科技年報)

2021年度公司實現營業收入約6.87億元,較去年同期增長 62.57%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為0.91億元,較去年同期增長54.81%;歸屬於上市公司股東的淨利潤為1.25億元,較去年同期下降 18.77%。

安集科技積極完成化學機械拋光液全品類產品佈局,持續開展功能性濕電子化學品產品線佈局,持續加大產品研發和產品商業化,導致營收和淨利潤同比增長。除歸屬於上市公司股東的扣除非經常性損益的淨利潤的變動影響以外,安集科技主要系對外投資的青島聚源芯星股權投資合夥企業(有限合夥)公允價值變動收益較去年同期大幅減少。

中國CMP拋光墊領域龍頭鼎龍股份:鼎龍股份是國內CMP拋光墊領域的龍頭企業

鼎龍股份在國內CMP拋光墊領域處於領先位置,在細分領域相繼開發出集成電路CMP用拋光墊及清洗液、柔性OLED用聚酰亞胺(PI)漿料、彩色聚合碳粉、Asic/Soc芯片、磁性載體、電荷調節劑、充電輥/顯影輥、硒鼓膠件、通用硒鼓等100多種高新技術產品。

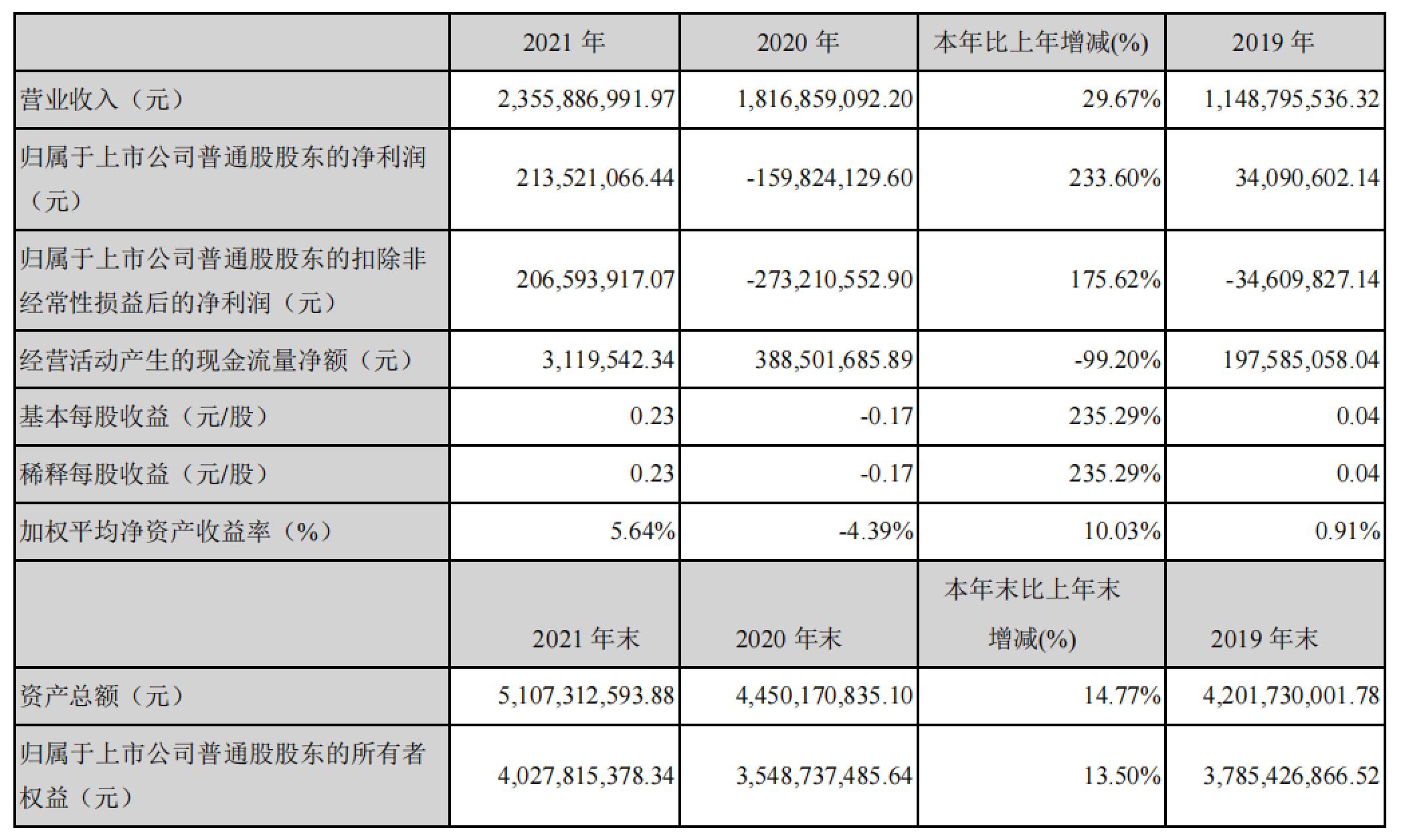

鼎龍股份近三年主要會計數據和財務指標(來源:鼎龍股份年報)

據鼎龍股份2021年財報顯示,其2021年營收為2.36億元,同比增長29.67%,實現淨利潤2135萬元,同比增長233.60%,成功實現扭虧為盈,實現歸屬於上市公司股東淨利潤2065萬元,同比增長175.62%。

不過,主要注意的是,鼎龍股份經營活動產生的現金流量淨額較上年同期下降 99.20%,主要原因為:

(1)政府補貼下降;

(2)銷售規模持續擴大,鼎龍股份主動增加了對拋光墊原材料、耗材芯片晶圓流片、再生墨盒回收盒等原材料的庫存;

(3)鼎龍股份加大研發投資力度;

(4)由於鼎龍股份上年收到大額政府補助以及鼎匯實施子公司層面的員工持股計劃涉及到的股權轉讓收益,在本報告期實際繳納了所得税款;

(5)鼎龍股份上年收到代收代付員工個人所得税款,本報告期無此業務;

(6)鼎龍股份在本報告期支付了部分上年收到的代收代付政府補助款給聯合申報單位。

鼎龍股份最近三個會計年度扣除非經常性損益前後淨利潤孰低者均為負值,且最近一年審計報告顯示公司持續經營能力存在不確定性。

封裝材料市場

封裝材料主要包括有機基板、引線框架、鍵合線、封裝樹脂、陶瓷材料、芯片粘合材料等,其中以有機基板的市場佔比最大。據SEMI數據統計,去年全球封裝材料市場的規模為239億美元,同比增長16.5%。由於封裝材料市場細分領域眾多且影響力相對有限,本文僅選取了有機基板市場的領軍企業深南電路進行集中介紹。

有機基板

有機基板通常是指製造電子封裝基板、製造搭載電子元器件的母版的基礎材料。半導體芯片封裝基板是封裝測試環節的關鍵載體,封裝基板為芯片提供支撐、散熱和保護,同時為芯片與PCB之間提供供電和機械連接。

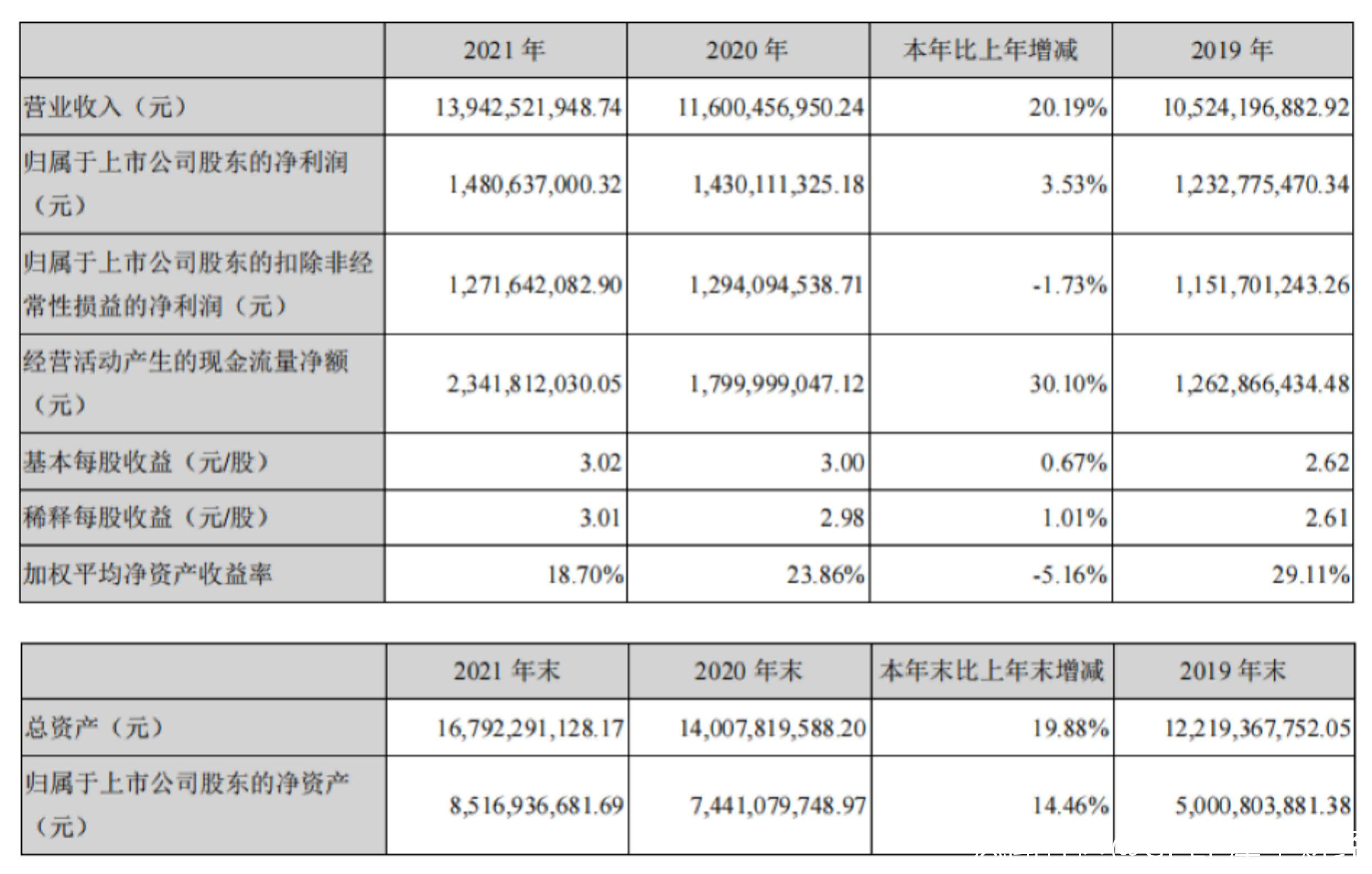

中國封裝基板龍頭深南電路:營收同比增長20.19%

深南電路始終專注於電子互聯領域,擁有印製電路板、封裝基板及電子裝聯三項業務。在封裝基板業務方面,深南電路可以為芯片設計公司、封裝測試公司提供2-8曾的引線鍵合工藝基板和倒裝封裝基板,這些基板主要用於微機電系統、射頻模塊、存儲芯片、基板和應用處理器的封裝。

深南電路近三年主要會計數據和財務指標(來源:深南電路年報)

深南電路2021年營收約139億,同比增長20.19%,歸屬於上市公司股東的淨利潤約14.81億,同比增長3.53%。

深南電路生產的封裝基板產品覆蓋種類廣泛多樣,包括模組類封裝基板、存儲類封裝基板、應用處理器芯片封裝基板等,主要應用於移動智能終端、服務/存儲等領域。深南電路目前已形成具有自主知識產權的封裝基板生產技術和工藝,建立了適應集成電路領域的運營體系,覆蓋了包括器件製造商、半導體設計商以及半導體封測商等主要客户羣。

GPLP犀牛財經小結:

相對而言,晶圓製造材料技術壁壘更高,生產難度較大,是半導體材料的核心。當前,中國半導體材料企業所佔市場主要集中在封裝材料領域,國內的晶圓製造材料技術距離國際先進水平存在差距。

通過對國內半導體材料各領域典型企業的業績進行梳理,不難看出,在晶圓製造材料市場中國企業需投入大量研發資源,且整體仍處在追趕階段。

半導體材料作為芯片製造的產業基石,只有將技術牢牢掌握在自己手中,才能避免被西方卡脖子。

(本文僅供參考,不構成投資建議,據此操作風險自擔)