數字醫療“疫”外增長,梅斯健康上市搶跑?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-05-11 15:29

馬雲曾説:“中國下一個首富,一定在大健康領域。”

如他所判斷的,當下醫療健康領域存在的投資機會逐漸清晰。《2021中國大健康趨勢發展報告》也稱,未來十年,最好的醫療健康產業機會在中國。

與這個論點相對應,國內醫療行業發展迅速。港交所官網顯示,2021年共有98只新股上市,其中34家是醫療健康公司,包括了3家互聯網醫療企業。

最近,又有一家互聯網醫療公司宣佈赴港上市。梅斯健康控股有限公司(簡稱“梅斯健康”)已向港交所遞交招股説明書,擬主板掛牌上市,中金公司和麥格理擔任聯席保薦人。

互聯網醫療賽道依舊火熱,根據天眼查數據,截至2021年6月國內已有近9700家互聯網醫療相關企業。

百舸爭流,梅斯健康能否從眾多同行中走出自己的差異化道路?

活躍用户成焦點,商業化拓展仍在摸索

作為一家醫療健康領域的互聯網公司,成立於2012年的梅斯健康旗下主要運營着在線專業醫師平台“梅斯醫學”。

據悉這家公司被啓明創投持股9.97%、騰訊通過意像架構持股6.98%。

學術醫療內容是梅斯醫學的運營基礎,梅斯健康的商業模式基於其提供的專業內容。根據招股書,該平台內容大約包括23萬項研究成果和1.8萬項最新醫學發展的原始材料。

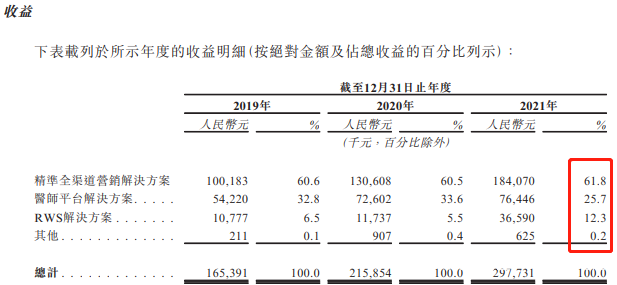

具體來講,基於醫療內容,梅斯健康的業務主要劃分為四大類:醫師平台解決方案、RWS解決方案、精準全渠道營銷解決方案以及“向醫師、醫院及非營利組織推出各種創新的產品及服務”。

醫師平台解決方案是梅斯健康的基礎業務,該方案是平台用户增長的主要來源,主要方式是將最新的醫學知識資訊分享給醫生,並在醫生臨牀研究期間提供支持。

梅斯醫學目前積累了約400萬註冊用户,其中,註冊醫師用户約260萬,副主任醫師及以上職稱的註冊用户佔國內總數的68.8%。

值得一提的是,梅斯醫學的用户活躍度較高。2021年,梅斯醫學平均每月活躍用户達250萬人,約佔總用户數的62.5%。根據華醫網招股書,同期華醫網平均月活躍用户佔比約為40%。

現在互聯網醫療行業中,很多平台宣稱自己註冊醫生數量幾百萬,三甲醫院佔比高,但是醫生重複註冊率很高。據專業人士介紹,市場火熱時,醫生在科室裏一天要接待好幾波地推人員。這種情況下,用户活躍度算是一個比較客觀的衡量平台運營能力的指標。

當然,梅斯醫學在用户數量上與丁香園、華醫網等平台之間仍然存在差距。截至2021年,梅斯醫學約400萬註冊用户,而華醫網在線註冊醫療專業用户達1000萬。

再從收入構成來看,目前梅斯健康主要的變現渠道來自“精準全渠道營銷解決方案”,這部分收入主要來自制藥及醫療器械公司為梅斯健康提供的營銷相關服務支付的費用。2021年,梅斯健康營收2.98億元,該業務佔比達61.8%。

不難看出,現階段梅斯健康對營銷業務的依賴度較高,變現渠道拓展還要探索。

不難看出,現階段梅斯健康對營銷業務的依賴度較高,變現渠道拓展還要探索。

另一方面,梅斯健康銷售成本佔營收比連續三年高於35%,這不僅壓縮了它的利潤空間,同時也是醫療營銷類業務的共同難點。根據招股書,2021年梅斯健康淨利潤由盈轉虧,從2020年盈利2891.4萬元到2021年虧損1.51億元。從成本上看,銷售及分銷開支增加了近3700萬元。

最後,其他業務,包括RWS解決方案,目前佔營收比重較低。RWS解決方案主要涉及向製藥及醫療器械公司提供關於其產品安全性及有效性的真實世界循證研究。

總體而言,拓展商業化邊界,提升盈利能力是梅斯健康上市後的重要任務,這也是目前眾多互聯網醫療平台都要解決的問題。

從財報或招股書來看,2021年前三季度,華醫網營收同比增長40%至2.32億元,但歸母淨利潤只有約1400.3萬元;平安好醫生2021年營收73.34億元,但銷售總成本高達56.27億元,除税前溢利虧損15.24億元。

那麼,梅斯健康等一眾互聯網醫療企業如何拓展商業化能力,尋找新增量?

深耕醫生教育,RWS會是可行解嗎?

近年來互聯網醫療行業發展迅速,表面上,原因是疫情導致數字化轉型加快,加之眾多互聯網科技公司下場,使得賽道一片火熱。

更深層次的原因是:專業醫生資源短缺、水平不一導致“看病難”仍然困擾着眾多病患,而醫生學習提高的意願也往往難以滿足。

根據《2021中國基層醫生洞察報告》,超過一半的基層醫師都面臨着培訓、學習機會少和時間不充裕的困擾,也有超過三成的基層醫師表示目前有學習效益低、經濟負擔大的困擾。

回答前文的問題:互聯網醫療企業如何拓展商業化能力?醫生職業教育的市場需求或許給出了一個參考方向。

根據弗若斯特沙利文報告,按收益計,2020年中國院校外持續醫學教育市場的規模為人民幣147億元,預計到2025年將達到人民幣276億元。

對於梅斯健康來説,平台資源變現的一個重要渠道就是醫學教育。截至2021年底,梅斯健康的平台有超過1.3萬個分享醫學知識視頻,建立了超過10.1萬個醫師羣。

醫學知識視頻的發佈者積累為其開展醫學教育課程,實現商業化提供了“彈藥”,而醫師羣的建立使其擁有了精準的客户羣體。

當然,醫生職業教育這個細分賽道參與者眾多,梅斯健康在該領域還處於起步階段。2021年9月梅斯健康推出了會員訂閲服務模式,訂閲用户數量截至21年底約2.5萬名,而2021年華醫網付費用户人數達240萬人。

除了利用平台存量資源深耕醫學教育,在一個增量市場中發展新業務是拓寬商業化邊界的有效手段。

梅斯健康的業務中,RWS(真實世界研究)解決方案是一個快速增長的業務,佔其收入比由2020年的5.5%上升至12.3%。

根據招股書,中國RWS市場從2016年的0.2億元增長至2020年的5億元,預期到2030年將達到515億元。從數據來看,這個市場目前仍處於市場教育階段,有較大的增量價值可以挖掘。

相較於傳統的以RCT為證據的循證醫學,RWS的優勢在於可以減少傳統研究的限制,而且還可以反映真實世界中治療藥物的臨牀療效,為臨牀選擇使用新藥及新型設備提供客觀的對比依據。

根據招股書,RWS業務是梅斯健康重點發展的業務之一。從客户的角度來看,2020年到2021年與梅斯健康合作提供RWS解決方案的製藥與醫療器械公司的數量由10家增加至27家,可以預見這部分業務的增長空間仍然較大。

需要注意的是,儘管RWS有獨特優勢,目前循證醫學以RCT為證據產生“金標準”。仍然有一部分專業人士認為,真實世界缺少嚴格的方法學控制,研究結果存在較大偏倚。市場教育的進度也許會不及預期,從而影響梅斯健康的相關業務發展。

與此同時,互聯網醫療公司的發展離不開醫療健康行業成長,反覆的疫情很可能對整體行業產生負面影響。比如,上海疫情帶來的封鎖大概率對互聯網醫療公司的營銷業務帶來影響。

這一情況下,2022年互聯網醫療行業整體發展趨勢如何?

數字醫療長坡厚雪,巨頭勝負仍未定

目前來看,馬雲關於健康產業出“下一個首富”的預言短期內難以兑現,但醫療健康行業的快速增長仍在持續。

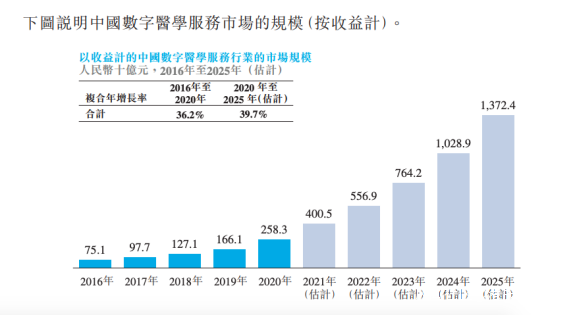

根據弗若斯特沙利文報告,在數字化趨勢的推動下,按收益計,2020年中國數字醫學服務市場規模達人民幣2583億元,且預計將以39.7%的複合年增長率進一步增長,到2025年達人民幣13724億元。

數據來源:弗若斯特沙利文報告

數據來源:弗若斯特沙利文報告

隨着2030健康中國目標漸行漸近,Med+研究院發佈的《2021大健康趨勢發展報告》也提出了“中國醫療創新將突破臨界點,進入爆發式增長”的觀點。

與數字醫學服務市場的長坡厚雪相對應的是:伴隨數字醫學服務市場規模增長,市場上的參與者不斷湧現,行業競爭可能會更加激烈。

根據安信國際證券研究,醫療營銷賽道有超過200名參與者以不同商業模式發展。數字醫療營銷作為醫療產業“新勢力”,也沒有誕生真正的行業巨頭。根據弗若斯特沙利文報告,好大夫及平安好醫生為主要互聯網醫院平台,2020年於中國醫療營銷市場的醫療營銷收益為2.04億元,所佔市場份額僅為0.03%。

能否挖掘醫學教育市場中的細分市場?如何在市場中抓住新的業務機會?這兩個問題或許決定了誰能實現突圍。

與其他醫藥電商、醫患服務等互聯網醫療平台不同,梅斯健康更加專注於服務專業醫師。從梅斯醫學較高的平台活躍度來看,其找到了合適的細分市場,形成了一些差異化發展道路。

但梅斯健康的幾大業務都還未能形成競爭優勢,商業化道路剛剛起步。正如它此番上市對募集資金的規劃中表述的:主要目的包括業務擴張、進一步技術開發以及加強技術與數據能力。

賽道之中不乏阿里健康、京東健康等互聯網巨頭玩家,也有華醫網、丁香園等創新型平台,梅斯健康能否實現更多價值,外界也在等待它的蝶變。

來源:港股研究社