政策發力,全國佈局,產業園區的“長期盈利戰”悄然打響_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-05-11 15:07

作者 | 楊凱

編輯 | 張愛、張琦

視覺 | 張愛

責編 | 韓瑋燁

2022年一季度,國家及各地區紛紛出台產業園區政策,推動產業園區“標準地”建設;產業園區公募REITs投資收益超預期。這些都標誌着產業園區已從快週轉時代進入到慢運營時代。

對於園區運營商來説,如何在存量中孵化新的盈利增長點,追求運營收益與運營成本的短期自平衡,並在長期內實現超額投資收益,已成為產業園區發展的核心邏輯。

榜單排名

行業綜述

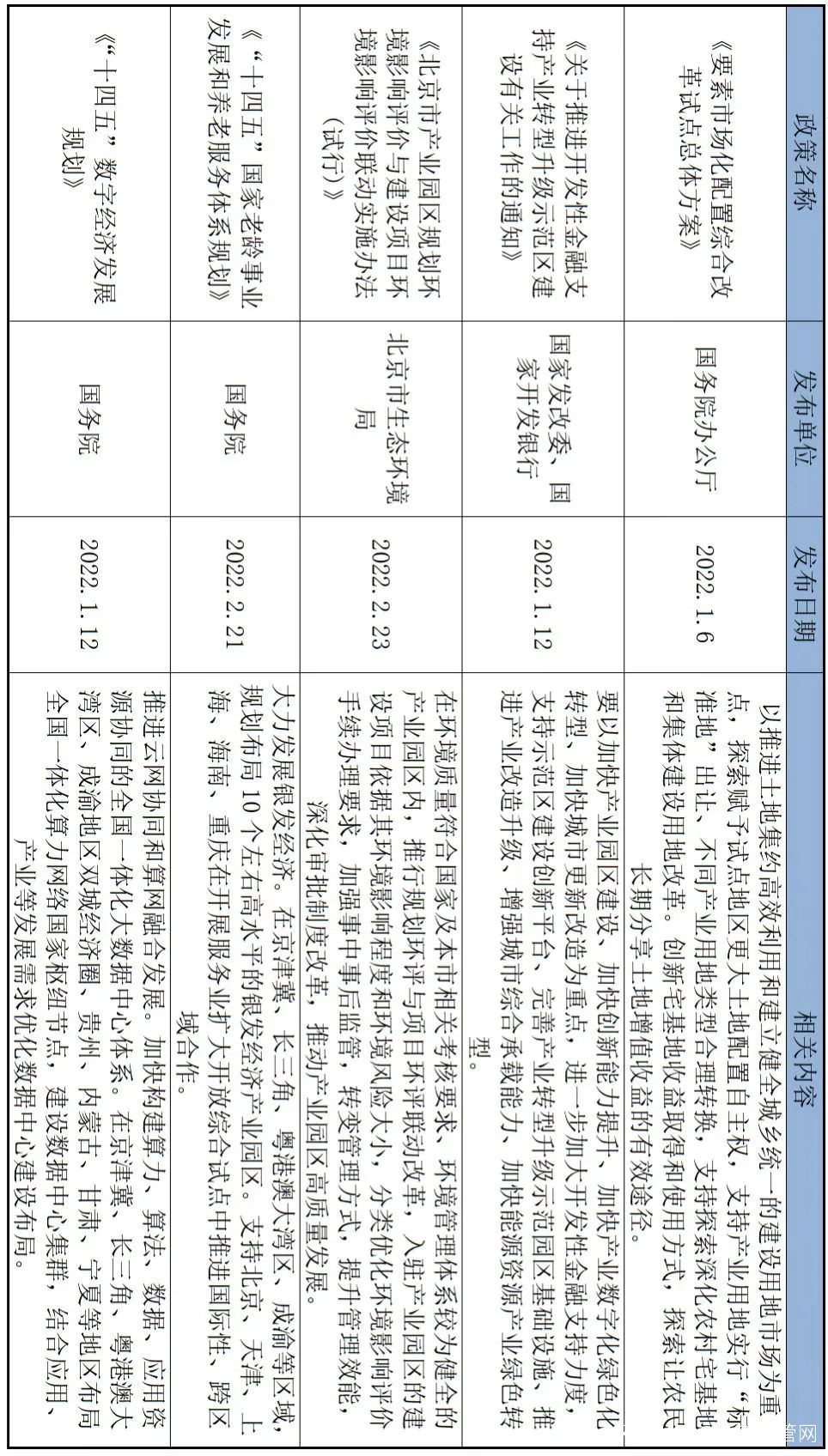

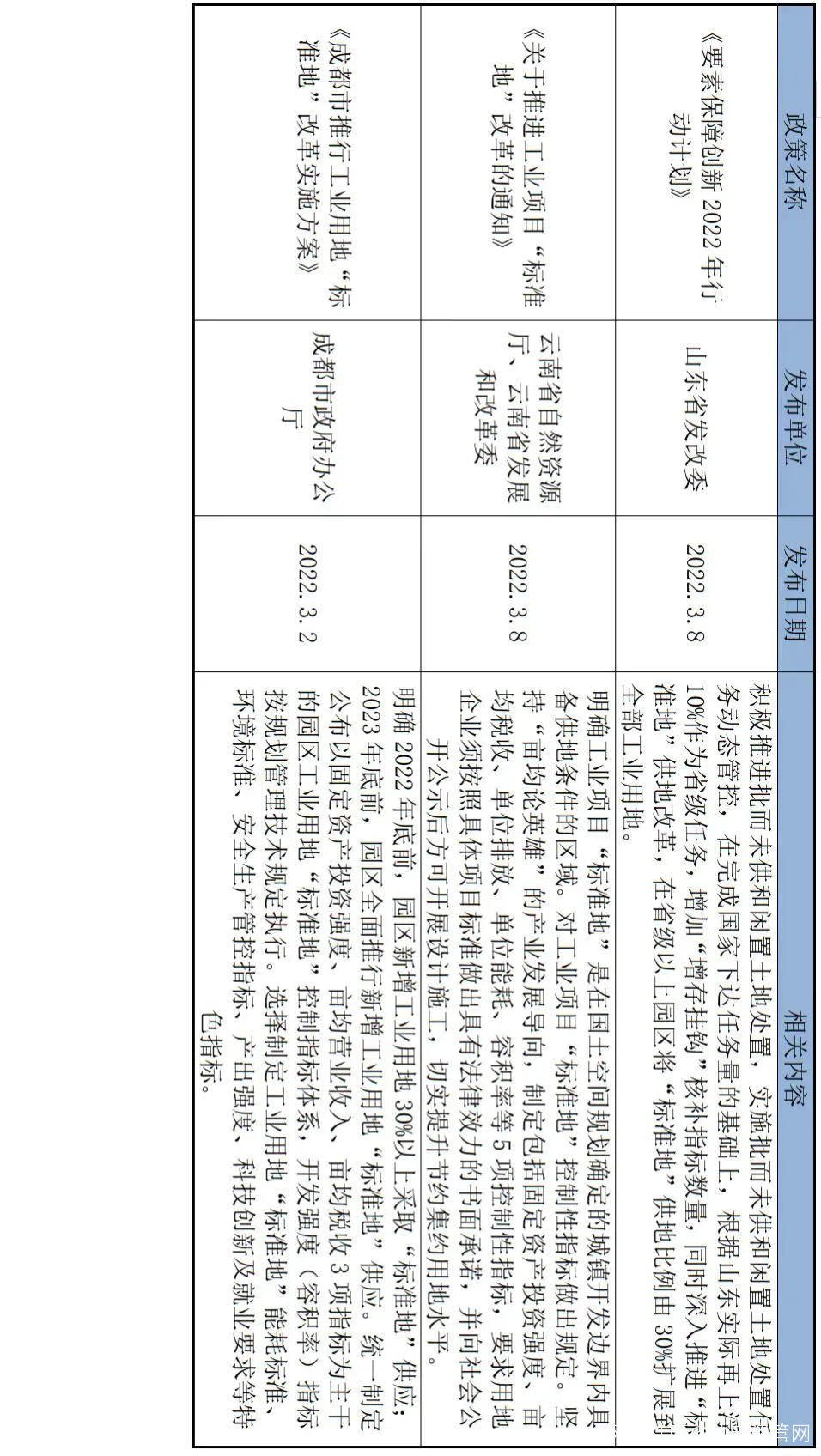

1、一季度產業園區政策動向:國家層面“標準地”首推出,養老產業、數字經濟全國佈局

2022年1月6日,國務院辦公廳印發《要素市場化配置綜合改革試點總體方案》**首次在國家層面支持支持產業用地實行“標準地”出讓,**對產業園區的發展有着較為重大的意義。3月份,多個省份地區均加大標準地建設力度,“標準地”改革有利於解決一方面土地資源的極度短缺,另一方面現有土地閒置、圈佔和利用效率低下的問題,破解產業用地供應矛盾。

產業佈局方面,《“十四五”國家老齡事業發展和養老服務體系規劃》提出在京津冀、長三角、粵港澳大灣區、成渝等區域,規劃佈局10個左右高水平的銀髮經濟產業園區。《“十四五”數字經濟發展規劃》提出在京津冀、長三角、粵港澳大灣區、成渝地區雙城經濟圈、貴州、內蒙古、甘肅、寧夏等地區佈局全國一體化算力網絡國家樞紐節點。

表1:一季度產業地產相關政策

資料來源:公開資料,睿和智庫整理

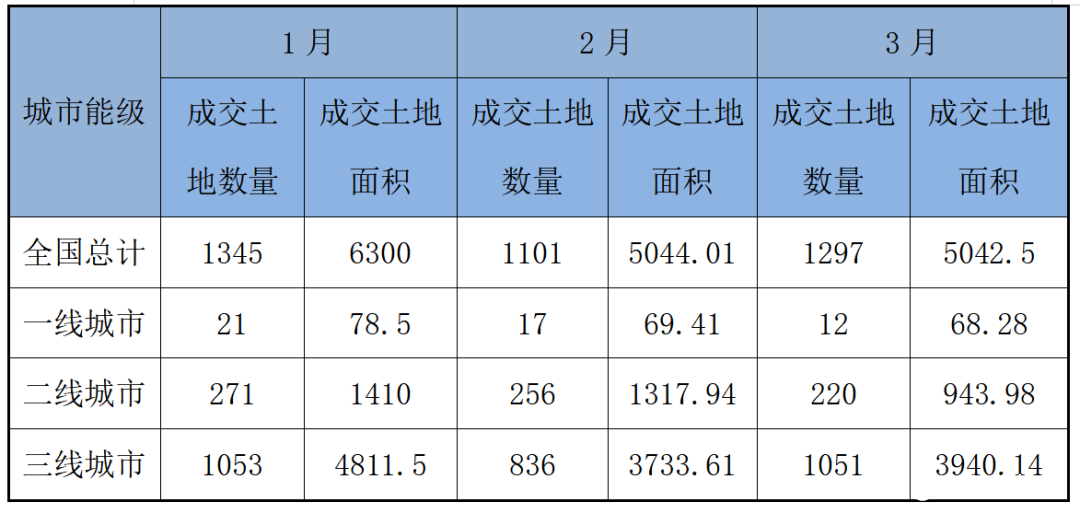

2、3月工業用地投資回暖,二三線城市成為供應主體

從供應端來看,2022年一季度,全國工業用地出讓總數達3978宗,出讓面積達17355.48萬平方米,**較去年同期34316.35萬平方米下降49.42%,環比下降51.52%。**從一季度各月工業用地土地供應情況來看,3月工業用地供應量激增,供應工業用地數量達1879宗,環比上升37.5%;供應土地面積5232.97萬平方米,環比上升53.0%。

在供給端,相比發展成熟、更需要產業升級的一線城市,二三線城市擔當了承接產業轉移的重要任務,因此也成為目前工業用地最主要來源城市,預計這種供應上的傾斜將長期持續。

表2:一季度全國工業用地供應情況(單位:宗、萬平方米)

數據來源:wind、中指研究院、睿和智庫整理

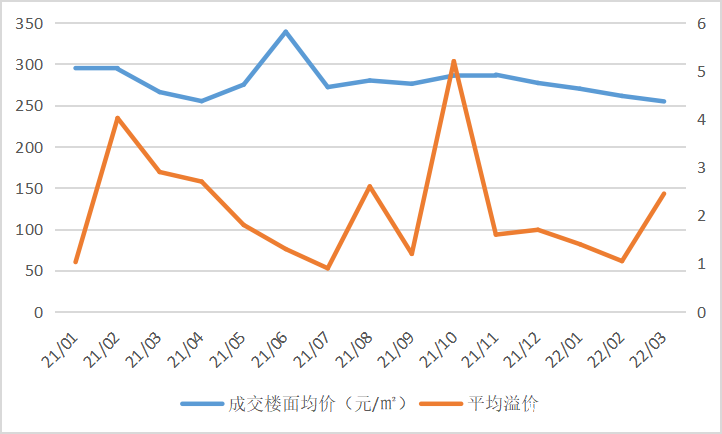

從成交情況來看,一季度全國工業土地成交宗數達3743宗,成交面積為12485.52萬平方米。3月份全國總體成交更加活躍,**特別體現在成交價格上,整體工業用地的溢價率有所提升。**全國工業用地溢價率2.45%較2月份上漲1.4個百分點,成交溢價率的提高體現了節假日後的工業投資復甦、回暖的趨勢明顯。

表3:一季度全國工業用地成交情況(單位:宗、萬平方米)

數據來源:wind、中指研究院、睿和智庫整理

圖1:全國工業用地成交均價與溢價情況(單位:%)

數據來源:wind、中指研究院、睿和智庫整理

3、產業園區REITs投資收益超預期,園區運營層面良好

表4:產業園區公募REITs基本情況及漲跌幅(單位:億元)

數據來源:wind

從2021年財務基礎數據來看,東吳蘇園REIT、蛇口產園REIT、年化總收入、淨利潤現金流等均超過預期。張江光大REIT出現虧損。三支產業園REITs EBITDA均達到預測值。

表5:2021年產業園區REITs財務情況

數據來源:wind

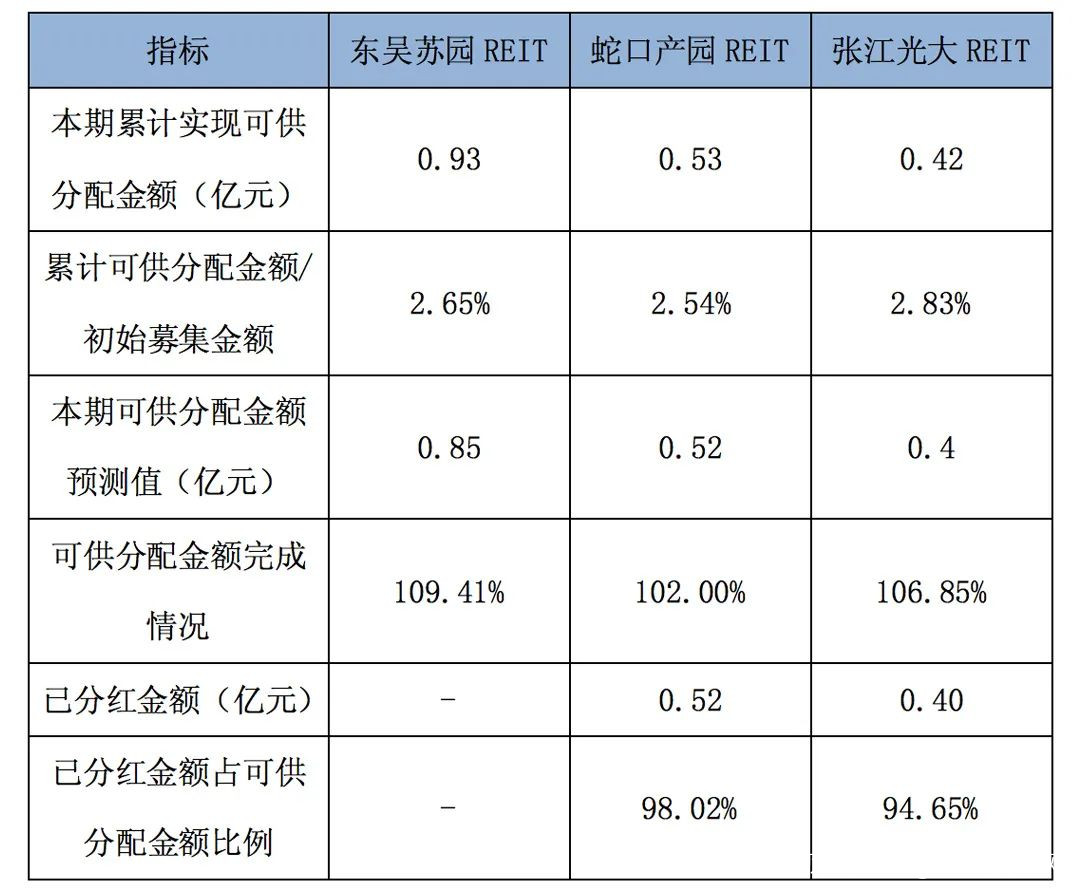

從投資收益情況來看,三支產業園REITs可供分配金額均達到預期值,三支產品可供分配金額完成情況均超過100%。**但是三支產品累計派息率都未超過3%,顯著低於特許經營權類公募REITs,**原因為產權類項目因為底層資產為不動產,更關注物業未來增值空間,特許經營權類公募REITs到期價值歸0,且現金流較穩定,分紅率天然較高。

表6:2021年產業園REITs分紅派息情況

數據來源:wind

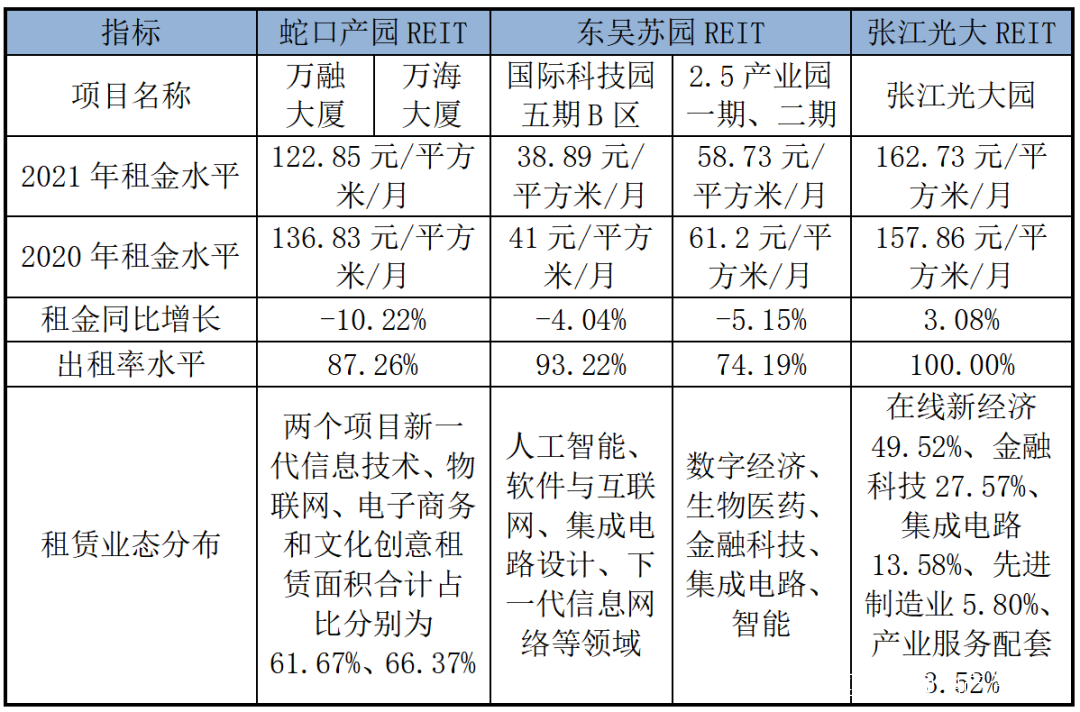

從項目運營情況來看,蛇口產園REIT的萬融和萬海大廈2021年平均租金比2020年下降了約10%,東吳蘇園REIT的兩個底層資產2.5產業園一二期及科技園5期B區的2021年平均租金比2020年分別下降了4%和5%,**而張江光大園的2021年平均租金逆市上揚約3%。**從出租率情況來看張江光大與蛇口產園基本與預期持平,張江光大REIT出租率達到100%,東吳蘇園REIT,出租率比預期增加了不少。

表7:產業園區REITs經營情況

數據來源:wind

榜單解讀

1、榜單部分企業解讀

**中新集團:**2021年,中新集團園區開發運營佔全年營收近八成,實現營業收入30.59億元,同比增長9.86%;毛利率高達70.12%,位於園區開發運營的第一梯隊。集團將原兩翼板塊之一的區中園業務納入主體板塊範疇,將產業投資從園區開發運營的一個業務節點,提檔升級為兩翼支撐板塊的重要一翼,形成以園區開發運營(產城融合園區和區中園)為主體板塊,以產業投資和綠色公用為兩翼支撐板塊的新發展格局。

**招商蛇口:**2021年招商蛇口實現營業總收入1606.43億元,同比增加23.93%;歸屬於上市公司股東的淨利潤103.72億元,同比減少15.35%;園區業務方面,招商蛇口強調產業優先,打造產業發展綜合平台,通過專業支持為公司創造協同價值,通過提供綜合服務為政府、企業、人才、合作方創造更大的發展空間。利用園區平台,公司大力開展產業投資與創新孵化,強化“產業+基金”模式,實現“投帶聯動”。

**德必集團:**2021年,企業實現營業總收入9.55億元,同比增長14.58%;歸屬於上市公司股東的淨利潤為1.04億元,同比增長5.96%。截至2021年末,德必集團運營管理57個文化創意產業園區,運營管理面積約為100.16萬平方米,成熟園區年度平均出租率已達到93.5%,較去年同期提升4.5%。截至報告期末,**德必集團23個園區出租率達到95%以上,其中9個園區出租率達到100%。**德必集團通過“建築改造的創意設計能力”和“園區運營管理能力”兩大核心驅動,幫助公司在激烈的行業競爭中保持長期領先地位。

**錦和商業:**2021年,錦和商業實現營業收入9.09億元,同比上升22.9%;歸屬於上市公司股東的淨利潤1.24億元,同比下降20.5%。截至報告期末,該公司在管項目70個,在管面積逾110萬平方米。承租運營的項目有44個,可供出租運營的物業面積約72萬平方米。參股運營的項目3個,可供出租運營的物業面積約12萬平方米。

2、園區+基金模式獲公認,多家園區運營商打造基金生態

1月4日,中國銀行間市場交易商協會非金融企業債務融資工具註冊信息系統顯示,招商局蛇口工業區控股股份有限公司擬發行2021年度第二期中期票,該中期票據註冊金額30億元,本期發行金額30億元。

1月7日,招商蛇口公告,全資子公司招商創業擬以3.5億元參與投資青島伊敦戰新產業投資基金,基金募集規模為10.15億元,投資範圍以投資新一代信息技術產業為主,海洋裝備、高端裝備、新能源汽車、新材料等為輔,兼顧新能源、綠色環保、航空航天、生物技術等產業優質項目。

1月29日,徐彙區人民政府與國有企業戰略合作框架協議集中籤約儀式在徐匯濱江西岸智塔舉行,臨港集團、上海地產集團等14家國有企業與徐彙區簽署新一輪戰略合作協議。

2月22日,中國金茂與衢州市政府正式簽署《衢州高鐵新城片區綜合開發項目》合作協議。此次簽約的衢州高鐵新城項目總投資超過200 億元。

3月2日,中新集團及控股子公司中新蘇州工業園區市政公用發展集團有限公司擬作為有限合夥人以自有資金參與投資中科潔淨一期基金,合計佔比不超過最終基金認繳總額的20%。

3月8日,張江集團與東方富海舉行雙向聯動啓動會,雙方將進一步深化雙向孵化、雙向賦能等方面的合作。在孵化層面,張江集團與東方富海將通過“雙向孵化、雙向掛牌”、孵化器的共建等形式開展;在項目投資層面,張江集團與東方富海聚焦前沿產業賽道,佈局未來硬核科技企業,集雙方資源共同培育和服務科創企業。

3月23日,中電光谷與保定國家高新技術產業開發區(進行深度交流並簽訂戰略合作協議,雙方將在高新區頂層設計、產業規劃研究、區域高質量開發、產業載體建設運營、產業招商及產業資源導入、產業基金運營等方面開展深度合作。

榜單説明

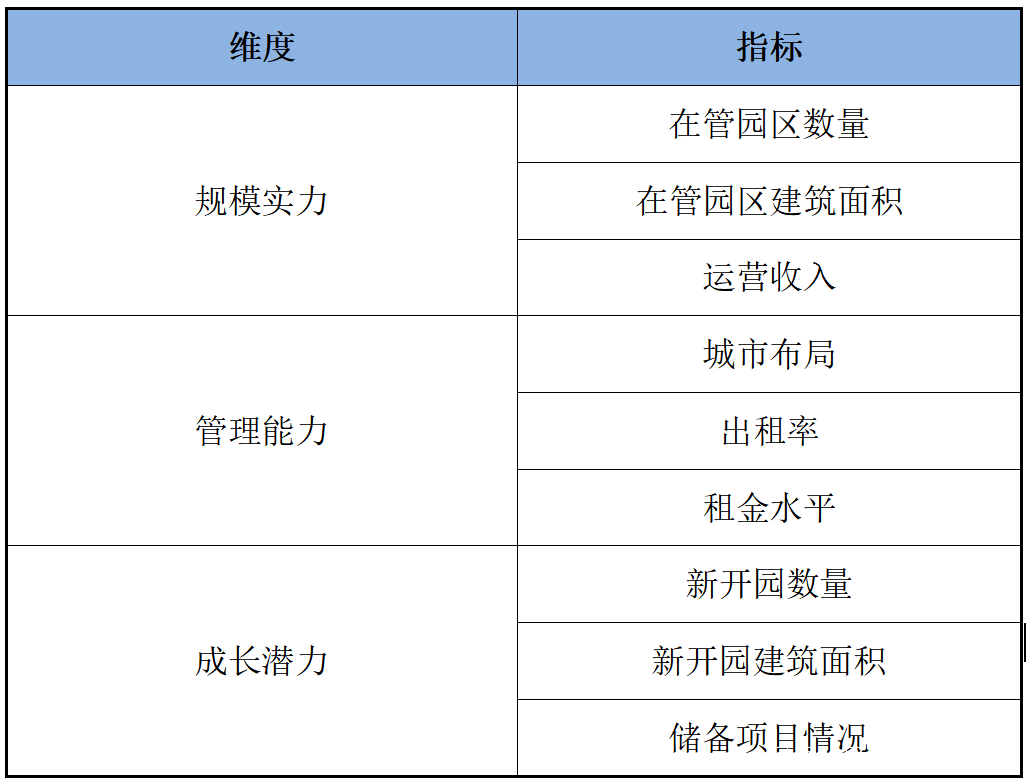

表8:產業園區運營商運營力指標體系

備註:

1.榜單數據截至2022年03月31日。

2.數據來源為:

1)納入測評的上市公司年報、半年報、季報等各項公告;

2)睿和智庫自有數據庫;

3)其他公開渠道獲取的相關信息,包括但不限於官方網站、學術研究報告等信息渠道。

3.榜單中所引用數據,如有偏差,歡迎後台留言或來電,睿和智庫研究部會在第一時間更正。