王晉斌:美歐激進宏觀政策本身是一場豪賭_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2022-05-11 09:41

2020年疫情暴發以來,已經有2年多時間。在過去兩年多的時間裏,新冠疫情衝擊顯著改變了以美歐代表的發達經濟體宏觀政策。時至今日,我們可以從事後觀察的三大現象來簡要總結一下。

現象1:就業是優先的。

依據BEA的數據,2020年1-2月,美國經濟中失業率為3.5%。疫情暴發後,2020年4月美國經濟中失業率14.7%,隨後一直下降,截至2022年3-4月失業率3.6%,基本恢復到疫情前水平,這與美聯儲堅持就業優先的貨幣政策直接相關。

依據ECB的數據,2020年3月,歐元區經濟中失業率為7.2%,是2020年1-3月的最低值。疫情暴發後,2020年8月歐元區經濟中失業率達到最高的8.6%,隨後下降。截至2022年3月失業率6.8%,歐元區失業率低於疫情前水平。與疫情衝擊導致美國經濟中失業率“跳升”情況存在巨大差異,疫情沒有導致歐元區失業率出現大幅上漲,這與歐元區的社會就業政策有關,即使企業關閉,員工可以通過休假計劃保留工作。

現象2:通脹沒有不超標的。

依據BEA的數據,2020年1-2月美國經濟中PCE同比增長1.8%-1.9%。2020年4月最低,同比0.41%。物價隨後上漲,2021年3月超過2%,達到2.5%。截至2022年3月PCE同比高達6.6%。

依據ECB的數據,2020年2月,歐元區經濟中HICP同比1.2%。疫情暴發後,2020年9-12月HICP同比-0.3%,達到最低值。隨後上漲,2021年7月超過2%,達到2.2%。截至2022年4月,HICP高達7.5%。從走勢來説,美歐通脹有一個共同的特點,物價上漲的速度很快,且允許通脹“超調”的時間比較長。

現象3:安全資產沒有不大幅擴張的。

依據美國財政部網站的數據,疫情暴發前2020年2月底美國政府債務總量約23.4萬億美元,2022年2月4日突破30萬億美元,2022年5月5日美國政府債務總量高達30.4萬億美元,債務上限不斷擴大。2020-2021兩年美國財政赤字規模大約6.1萬億美元,意味着這個時期美國政府債券增加了約6萬億美元。

依據ECB網站的數據,2020年1季度歐元區政府債務/GDP為85.6%,財政赤字/GDP為1.22%,此後每一個季度的財政赤字/GDP 都出現了上漲。截至2021年4季度,政府債務/GDP為95.6%,財政赤字/GDP為5.11%。政府債務佔GDP的比例上漲了10個百分點,財政赤字/GDP上漲了近4個百分點。歐元區重要經濟體德國2020-2021年財政赤字/GDP分別為4.3%和3.7%;法國2020-2021年財政赤字/GDP分別為8.9%和6.5%。財政赤字率上漲需要通過發行政府債券來融資。歐元區各國政府債券規模也出現了大規模的上漲。

一般意義上,以政府信用背書的債券可以稱為金融市場上的安全資產,當然具有相對性,畢竟歐債危機才過去10年。

上述三大現象,彼此之間有明確的關聯性,政府赤字是為了刺激經濟需求,推高物價水平,提升就業。最終想要的結果是:推高經濟中的實際利率水平,並希望能夠穩定一個週期。

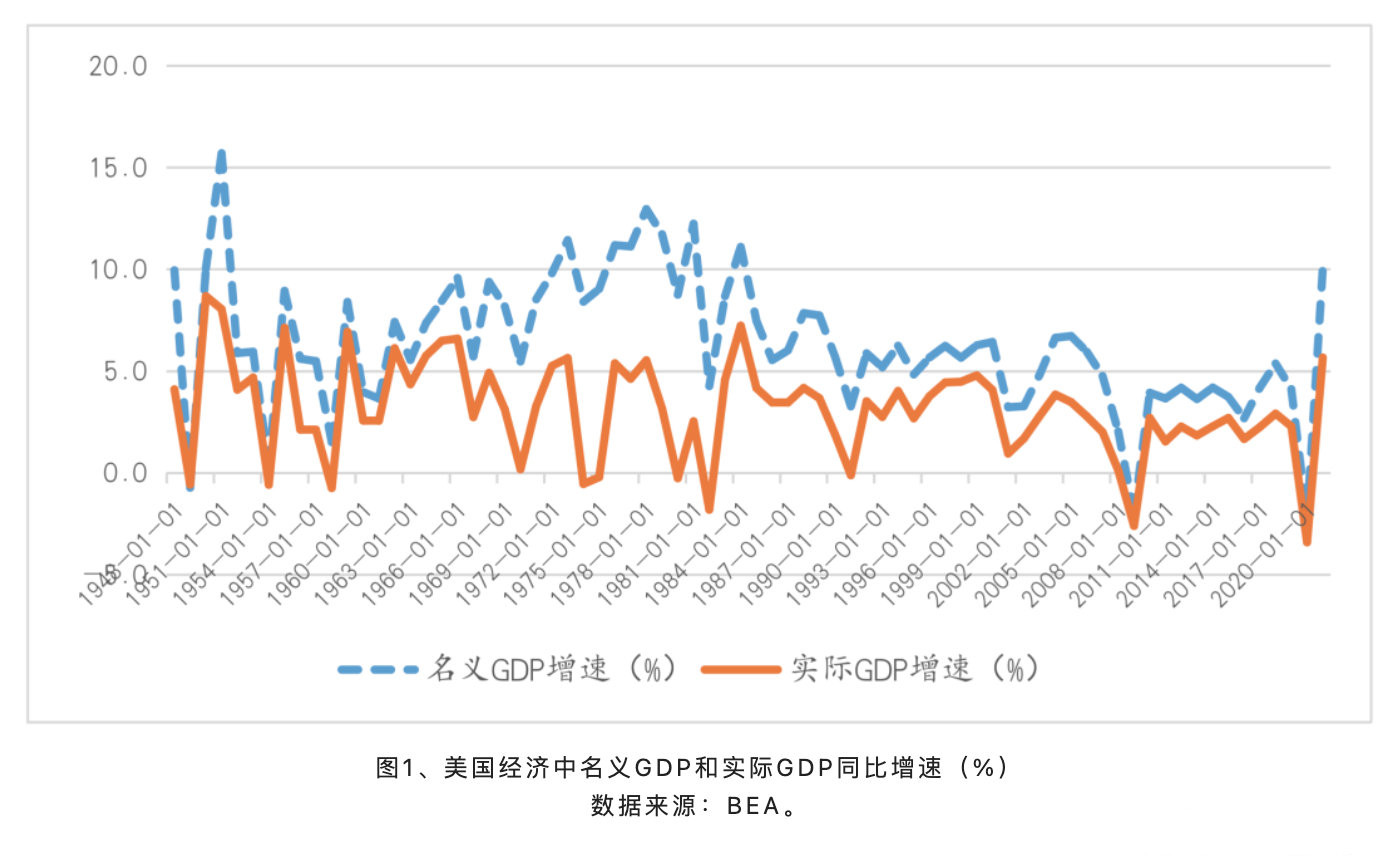

首先,我們看到這一次美聯儲的就業優先貨幣政策和物價上漲的結果是名美國名義GDP和實際GDP差距很大。依據BEA的數據,2021年美國名義GDP增長10.1%,實際GDP增長5.7%。圖1顯示了1948年以來美國經濟中名義GDP和實際GDP的同比增速,除了美國經濟衰退年份之外(大多與地緣政治衝突有關或者與各種危機有關,比如上個世紀80年代滯漲,1991年海灣戰爭,2008年次貸危機,2020年全球疫情流行等),其餘年份通脹高,名義GDP高,實際GDP也比較高。次貸危機之後的“大停滯”週期,名義GDP增速不高,實際GDP增速也不高。2010-2019年簡單年均名義GDP增速4%,實際GDP增速2.3%,出現了所謂的菲律普斯曲線扁平化問題。

疫情衝擊導致了失業率快速跳升,美聯儲要實施就業優先的貨幣政策,首先需要企業願意僱傭工人,如果產品市場價格不上漲,企業無利可圖,企業不會擴大崗位需求;其次,產品價格要漲,居民必須消費,美國經濟70%以上需要居民消費來支撐,所以搞財政赤字貨幣化,大規模發放失業救助金,提高居民需求。但由於菲律普斯曲線扁平化的趨勢,需要通脹足夠高企業才有足夠的利潤,才能拉動更多的就業,需要重構菲利普斯曲線。這可能是美聯儲允許通脹持續“超調”的核心原因。

其次,大規模發債會降低債券價格,提高債券市場的收益率。當經濟逐步逼近產出缺口時,長期債券收益率上漲,在通脹預期仍然比較高的情況下,實際利率為負值。當經濟修復基本彌補產出缺口時,控制通脹預期,實際利率會轉正。因此,在逐步恢復充分就業的態勢下,債券收益率上漲提高了自然利率水平。

再次,政策性利率上揚控通脹,直到零利率下限(ZLB)不具有約束力,這樣貨幣政策會創造出空間以應對下一次的衰退。

因此,美歐激進的貨幣政策是存在巨大風險的。如果加息控通脹導致了快速衰退,那麼貨幣政策又會在尚未加息到中性利率水平時,再次降息刺激就業和經濟,但空間就變得有限了。

疫情以來,歐美宏觀政策邏輯簡單粗暴:財政赤字貨幣化刺激需求,拉高物價,在物價上漲中企業銷售產品的利潤增加,拉動更多的就業,允許通脹持續“超調”,直到充分就業。然後控通脹,在維持增長的同時,實際利率轉正,擺脱零利率下限約束所致的非對稱風險,為下一次衰退創造出貨幣政策空間。但如果經濟因為貨幣政策緊縮出現衰退,無法實現“軟着陸”,那麼經濟將面臨更嚴峻的形勢。

近期美聯儲加息50個基點,較市場的有些激進緊縮預期相對温和,同時公佈了未來幾個月的縮表規模,截至今年底縮表規模可達4275億美元,按照這個速度1年內的縮表規模可達1萬億美元。美聯儲也是希望能順利過度到常態化的貨幣政策,並獲取常態化貨幣政策的空間。從這個視角來看,現代貨幣理論(MMT)這一次在較大程度上將被證偽。

美歐激進宏觀政策本身是一場豪賭。