四大糧商會讓中國人吃不起飯嗎?_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2022-05-11 09:29

2022年4月25日,身處北京朝陽的我接了三個電話。一個來自憂心忡忡的長輩,兩個來自座標上海的親友,總之五十六種語言匯成一句話:哥們,囤菜啊!

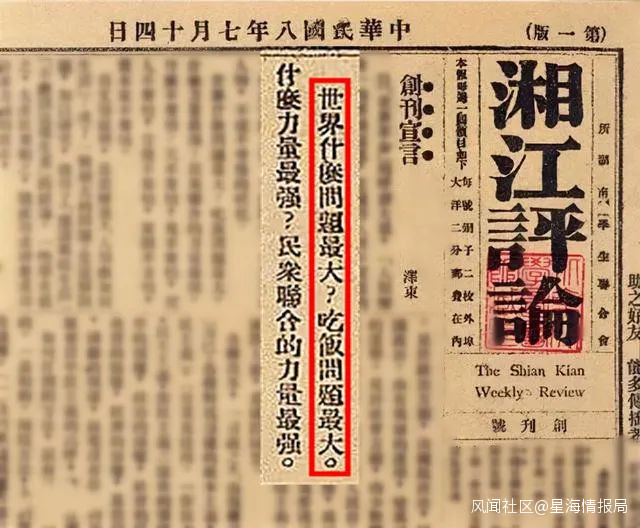

百年前,《湘江評論》的創刊宣言裏,毛澤東寫下過一句無比平白質樸,但又直達本質的話:**世界什麼問題最大,吃飯問題最大。**直到這半年,衣食無憂的環境里長大的80後、90後年輕人們,才真正切身體會了這句話的深刻內涵。

最近幾個月,我最常被問到的幾個問題裏,“糧食危機”竟然已經超過了“房價”,躍升榜首,這是我在一年前完全沒有想到過的局面。加上俄烏戰爭的衝擊,聯合國糧農組織發佈報告稱,2022年3月的全球食品價格繼2月之後再次創下了歷史新高,已經有越來越多的人來問局長:中國人真的會在這輪糧食危機中吃不起飯嗎?

湘江評論創刊號

答案是當然不會。

雖然“以全球9%的耕地餵飽全球22%的人口”,聽起來像個十足的天方夜譚,但中國確實不折不扣地做到了。其中非常重要的一個原因在於我國在糧食生產方面科技投入堪稱巨大。**科技進步對農業增長的貢獻率已經從建國初期的27%提高到了58.3%。**85000座水庫,27萬公里江河堤防,橫貫國境的南水北調,加上治理了86萬平方公里的水土流失,和創造奇蹟的雜交水稻……

這一切造就了中國人口糧食產量約佔世界1/4的今天。我們的糧食人均佔有量達到了470公斤左右,已經明顯高於世界平均水平,比1996年增長了14%,比1949年新中國成立時增長了126%。

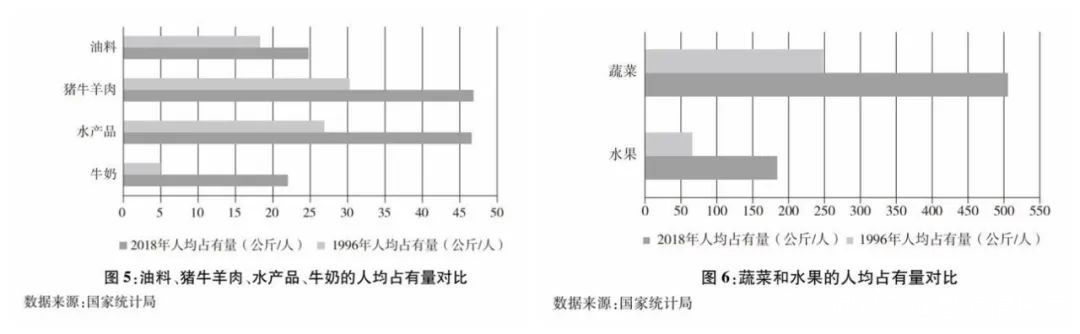

同時,面對外部衝擊,**我國的穀物自給率超過了95%,已經確保了口糧的絕對安全。**稻穀和小麥兩大口糧品種,合計的進口占比也不到6%,進出口主要就是進行品種調劑。膳食品種也已經相當豐富多樣,油料、豬牛羊肉、水產品、牛奶、蔬菜和水果的人均佔有都有了長足的進步。

但這些背後,中國的糧食產業也並不是沒有隱患存在。

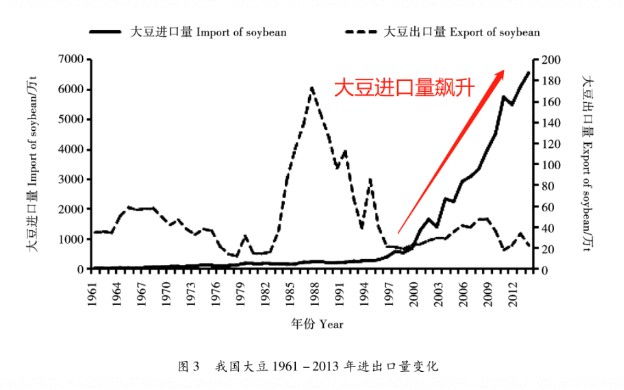

就拿大豆產業來説,100年前,中國曾是世界上最大的大豆生產國和大豆出口國,產量約佔全球總產量的88%,是防止中國貨幣外流的一項重要支柱;一百年後,中國已經是世界上最大的大豆進口國,大豆約佔每年中國糧食進口的75.4%,國內大豆加工產業80%左右背後有着海外巨頭的影子。

這種作物不僅僅是中國人餐桌上最主要的蛋白質來源,也是卵磷脂和硬脂酸的主要來源**,在工業、醫藥、造紙業等領域有着相當重要****的地位。除此之外,豆粕也是畜牧業最優質的蛋白質飼料,直接影響着中國龐大的肉製品市場。**大豆與酒精混合,可以製造人造橡膠、液體燃料、印刷油墨等等。

以ABCD四大糧商為代表的國際糧食巨頭們,依靠資本和全產業鏈閉環的優勢,已經讓國產大豆業付出了極其慘痛的代價,還在試圖進一步擠壓本土企業的生存空間,壟斷定價權。

可以説,從產業角度上講,中國糧食企業依然危機四伏,還遠不到可以放鬆的時候。

空手套白狼的美國學者

自春秋戰國,中國就有了稻、黍、稷、麥、菽的“五穀”之説,其中“菽”就是大豆。這種作物作為中國人餐桌上最重要的蛋白質來源,前幾千年活得都比較沒有驚喜,日常無非是被各種研究怎麼吃怎麼種,再偶爾被一些業餘農民寫進詩裏黑兩句“草盛豆苗稀”,吐槽一番不好伺候。

但自從一腳踏入現代工業化的進程,中國大豆的命運就迅速波譎雲詭起來。

1908年,阿根廷亞麻籽減產,導致歐洲國家出現榨油原料短缺。日本糧油巨頭三井物產趁機將大批優質的中國大豆運往歐洲推廣銷售。歐洲人簡直感覺撿到了寶貝,很快表示有多少給咱來多少,於是大豆貿易成了那個屈辱年代裏,中國少有的能夠阻止白銀外流的手段之一。

**1909年-1913年,僅中國東北滿洲里的大豆產量,就佔到了世界產量的16.5%,除此之外的中國其他地區則佔了世界產量的71.5%,二者相加佔比高達88%。**其出口貿易帶來的大量真金白銀,成了當時東北軍的一大財政來源。比如大連1910年-1919年榨油業的生產總額,就佔了其全部工業生產總額的90%以上。

可以説,**大豆貿易背後的經濟利益,是當時中國東北地區軍事、政治局勢背後的一條經濟暗線。**從張作霖到張學良,奉系軍閥和日本、美國三方圍繞東北鐵路幹線建設而不斷爆發的爭端與博弈,有相當一部分就是為了爭奪中國大豆出口利益的分配權。

這種產業優勢地位終結於1930年代。美國大豆種植業迅速崛起,依賴出色的工業技術,很快超越了日、韓,並逐漸趕超中國東北。很多歐洲加工商開始對東北豆油、豆餅的質量不滿,進而更換美國的供應商。

糟心的是,美國的大豆種子和種植技術,幾乎全部來自於中國。

1929年,名叫William Morse的美國學者,率領農業考察隊來中國進行大規模調研,蒐集了海量的大豆種植、加工技術和數據,其中就包括了4451種大豆品種的詳盡資料和種子。那時候的中國,還沒有人意識到這些生物資料的寶貴价值,Morse幾乎沒有付出任何代價就將一切都帶回了美國,並在美國農業部的支持之下將大豆種植迅速在美國推廣開來。

多年後,一個叫Harry Stine的美國農民將大豆種子申請了專利,他治下的斯泰種業,也藉此躋身美國四大種子集團之列,另外三家分別是孟山都、杜邦、先正達。

**把種子申請專利的做法,成了此後美國大型種業和糧食集團收割全世界的利器,每年都給美國帶去數以千億美元計的天量財富。**Harry Stine則至今都是愛荷華州的首富常客。

傻白甜的中國農民就這樣成就了美國的種業大亨,Morse被譽為“美國大豆之父”永載史冊,孟山都於1995年和斯泰種業合作,利用中國東北大豆品種,開發出了世界上第一個商業化轉基因大豆品種,美國則進一步實踐着自身壯大本國跨國農業壟斷公司,進而影響乃至操控世界各國農業產業的“糧食戰略”f。

收割世界糧食產業的三板斧

1999年,中國為了加入WTO與美國進行了數輪貿易談判之後,簽署了《中美農業合作協議》。而那時剛剛在農產品問題上被忽悠瘸了的是阿根廷。

彼時,美國巨頭們的轉基因大豆種子專利玩法已經很成熟了,種業巨頭們一邊對農户收取鉅額的專利費,一邊通過起訴農户、對違規農場主實行市場封鎖等手段,嚴格禁止轉基因大豆種子的私下交易。來保證每年農民們都只能從自己手裏購買種子。

同時,他們還通過達成壟斷聯盟或直接投資收購,控制了農產品的下游飼料、榨油企業以及食品生產商,只收購指定品種的大豆或小麥,將其他品種排除出市場。

這種控制相當嚴酷,嚴重擠壓了美國基層農場主的利潤空間,甚至是生存空間。而最終為這套體系運轉擦屁股的,是美國政府。

美國玉米生產協會副主席Troy Roush:“我們即使超產也會獲得補貼”

美國糧業巨頭佔領全球糧食市場的主要手段有三個,局長稱其三板斧:其一就是對本土農業不講道理的鉅額補貼。

是的,別看美國經常激烈抨擊他國產業補貼扭曲市場,但補貼起自家農業那叫一個喪心病狂。1985年美國頒佈《農業法案》之後,當年就把稻米價格從每公斤16美分砸到了8美分,直接腰斬。稻米種植大國泰國大受影響。

根據美國環境保護署發佈的報告統計,當時泰國農民每種一噸糧食要倒貼80美元,美國農民則要倒貼140美元。只不過在美國,這些錢都由補貼買了單,還給農民留下了一些利潤;在泰國,無力反抗低價傾銷的稻農只能停產賣地,被逼到去美國駐曼谷大使館堵門抗議的地步。

但阿根廷不一樣。1996年,孟山都通過阿根廷本土種子企業Nidera進入阿根廷的時候,因阿根廷法律限制無法收取專利費,只能將轉基因大豆的種子通過本土代理商間接賣給農民,自己則從代理商手中賺特許經營的許可費。

由於不需要繳納專利費,這一時期阿根廷大豆的生產成本幾乎只有美國同行的三分之一,在國際市場上極具競爭力。美國巨頭的傾銷牌失效了,於是祭出了第二板斧:知識產權保護。

這一時期,原本熱愛出警維權的孟山都,卻對阿根廷存在的黑市種子交易睜一隻眼閉一隻眼,使得成本、產量和出油量都很優越的轉基因大豆,通過黑市交易以正常市場推廣遠達不到的速度,被推向了阿根廷全國,很快就佔了阿根廷所種大豆總量的75%。

三年後,韭菜熟了,孟山都睜開雙眼,從口袋裏摸出了鐮刀。

1999年,孟山都例行打了個對轉基因大豆種子收取專利費的申請,不出意外地又被阿根廷政府拒絕了。高薪隨後就聘請了美國平克頓偵探公司,喬裝打扮混入田間地頭,收集了大量農户種植資料和黑市交易證據,卻沒有起訴阿根廷本土農户,而是釜底抽薪,反手起訴了阿根廷大豆的各大國際客户。

這下算是捅了馬蜂窩,一時之間,除了阿根廷本土,哪哪都能收到孟山都批發的律師函。包括英國、丹麥、荷蘭等一系列糧業巨頭被訴訟波及,紛紛為了自保切斷了和阿根廷的大豆供應合同,憤怒的阿根廷政府又不能讓農户們把田裏的豆苗拔了重種,最終只好向孟山都支付了高額的“技術補償基金“,且放開了專利申請,上上下下損失慘重。

我第一次看這段資料的時候還在上大學,滿腦子都是四個大字:心真髒啊!直到我後來看了國際糧業巨頭滲透日本的過程,才深深覺得,年少的自己還是天真了。

不過這段故事我們留到後面再説,還是先來看看美國巨頭收割世界的第三板斧:強大金融體系之下的大宗期貨和農業保險。

因為這一次,故事的主角是中國。

被忽悠瘸了的國產大豆業

2003年8月,本年度美國大豆大批量上市之前,美國農業部發了則消息,説由於天氣原因,往後一年美國的大豆可能會歉收,所以決定調低大豆產量(美國農產品生產配額是由農業部決定的)。

時值全球大豆需求大漲,佔據產業核心地位的出口國卻發預警説供給要下跌,消息一經發布,緊接着上市的美國大豆價格就翻了一倍,國內大豆價格也從2003年8月的2300元/噸,一路暴漲到了2004年3月的4400元/噸。

走到這一步,中國的大豆壓榨企業依然沒有“上鈎”,而是在觀望美國農業部是否會增產干預價格波動,結果等來了2004年3月,美國農業部宣佈不會採取增產措施的消息。國際糧商們心領神會,開始極力渲染恐慌氣氛,宣稱大豆很有可能突破5000元,甚至是6000元每噸的價格。

剛剛和國際貿易金融體系接軌不久的國內大豆壓榨企業哪見過這個陣仗,終於坐不住了,在4300元的歷史高點,出海搶購了接近八百萬噸大豆。結果還沒到一個月,美國農業部又改了主意,突然宣佈調高了大豆庫存,增產了。

國際大豆期貨應聲跌回了3000元水平,中國企業搶購的貨物還沒開始交割,價格就已經一路跌破了消息公佈前的2300元/噸,摸到了2200/噸的低位。

八百萬噸大豆,要接收,每噸淨賠2000塊,還不要提高額的倉儲運輸加工費用;要違約,大量企業連套期保值都沒做,平均每噸也要賠人家將近2000塊,算下來就是數以億計的賠償款。將近70%-80%高位接盤的企業,都因為無力消化採購成本,或無力償還賠償款而宣告破產。

一個只有中國大豆壓榨企業受傷的世界達成了。出來趁火打劫的,就是傳説中的傳統四大糧商:美國ADM、美國邦基、美國嘉吉,以及法國路易達孚,簡稱“ABCD”。

這些跨國糧食集團在常規違約賠償之外,又提起了高達60億美元的額外索賠,並以此為藉口,聯合其他國際糧商對中國企業實行大豆出口封鎖,掐斷了國內大豆加工企業的供應鏈,進一步加劇了國內大豆產業的破產潮。

緊接着就是趁虛而入,大舉收購破產的中國大豆壓榨企業,很快就**控制了中國80%的大豆進口貨源,和國內85%的油脂壓榨產能。而在此之前,國際糧商在中國大豆產業中的佔比還不到10%。**除此之外,因價格暴漲而大規模擴種大豆的普通種植農户,也紛紛出現鉅額虧損,國際糧商趁機在種植環節進行了大規模擴張。

到2006年,中國排名前十的大豆企業中,除了中糧集團以外,幾乎都有外資背景。中國大豆產業對美國的依存度與日俱增,逐漸失去自主權。這種局面近年雖然略有改善,但至今都沒有得到根本性的改變。

由於控制了下游的榨油產業,這些糧業巨頭又幹起了熟悉的老本行,宣佈只收購出油量更高的美國轉基因大豆品種進行榨油,試圖讓轉基因大豆全面佔領中國市場。這中間的博弈從未停止。

**中國大豆產業淪陷的原因,表面上是中國糧食企業在商業競爭過程中本身的經驗不足,根源上講,還是中國整個金融體系建設顯著落後帶來的結果。**在剛剛加入WTO開放外商投資,與國際貿易接軌的過程中,這種金融體系發展的落後,給我們帶來了許多慘痛的教訓,被忽悠瘸了的大豆產業只是其中之一。

反觀金融體系極為發達的美國,卻通過發達的農業保險,和背後靈活的金融工具,保證了農民即使在天災出現的歉收之年,也能獲得平均80%的預期收入。同時,美國有80%的農民都會通過直接或間接的方式,用農業期貨做套期保值。

**豐收時,期貨價格平穩,農民賣糧賺錢;歉收時,期貨價格暴漲,金融收益也完全可以對沖掉收成不足的問題。這幾乎從根本上顛覆了農業從業者延續千年“靠天吃飯”的收入邏輯。**拿2012年來説,美國遭遇大旱,當年88%的玉米地歉收。但美國農民的收入反而因農業保險和期貨價格上漲,比預期還增加了30%。

應該如何正確認識中國的糧食產業?

我曾經和一個合作方的德國老哥聊起過中國的產業發展。他説和中國人做生意的過程中,讓他印象最深刻的,是中國人驚人的學習能力。我深以為然。

2005年,在中國大豆產業上賺翻了的國際巨頭糧商們捲土重來,想要再次通過金融期貨向中國小麥下手的時候,馬上就發現:不靈了。

從2005年12月到2008年7月,國際小麥價格從291美元/噸漲到了1334美元/噸,翻了近五倍。玉米的價格也從185美元/噸漲到758美元/噸,翻了三倍。但中國國內的小麥和玉米價格則穩得驚人,三年總漲幅被巧妙地控制在了40%左右。

**國際糧商做多吃進,中儲糧就高價拋售,你買多少我就賣多少。**從剛開始的以月為單位拋出,到後來的以周為單位拋出,到了2008年,甚至開始每隔一兩天就做一次拋售。多空大戰打了三年,國際糧商愣是越買越怕,覺得中國糧倉怎麼跟哆啦A夢的口袋似的無窮無盡,最終紛紛認虧跑路。

交割日的那一天,中儲糧集團放話中國的儲備糧食還有1億噸,足夠全中國人吃一年。此後至今沒人再來挑戰中國的主糧價格。2008年全球糧食危機,中國也全身而退。

是的,**所謂的糧食危機,從來就不是糧食不夠吃了,而是糧價漲得太高,吃不起了。糧食戰爭的根源,本質上就是對糧食定價權的爭奪。**改一改基辛格的話,就是“誰控制了糧食價格,誰就有望控制全人類”。

局長在過去講過很多中國商品國產化道路中所面臨的產業鏈困境,主要涉及的是兩種模式:一種是競爭對手利用上游技術/原材料優勢地位,來卡我們下游消費品的生產銷售。比如芯片、操作系統、零部件供應對汽車、手機、機牀的限制,都在這個邏輯之內。

另一種則是通過下游銷售終端品牌的強勢,逼迫上游廠家更換供應商,擾亂中國穩定的產業結構。典型案例就是新疆棉事件中歐美對中國紡織業的打擊。

但在糧食產業上,發達資本主義國家以跨國公司為載體進行的產業鏈打法,則比這兩種都要複雜得多,是真正的產業鏈戰術之集大成者。

這些跨國糧食巨頭通過掌握種子、飼料、化肥等關鍵節點,形成全產業鏈上的協同效應,只要種植、加工、消費、供應中的任何一個環節被打開,就可以很快被順勢攻下上下游所有環節,結局就是本土市場迅速淪陷。

**這種佈局甚至還可以擴散到對一國飲食習慣的改造。**二戰結束後,日本政府就在恢復了糧食自給能力的情況下,迫於美方壓力,繼續接受美國的麪粉傾銷。各大糧商八仙過海,各顯神通,動員日本各界甚至是學校教育,宣揚麪粉營養價值遠遠優於大米的説法。甚至在日本設立了“飲食改善協會”,派專人為日本學校食堂制定“麪粉菜譜”,還在社會上培養了一大批麪包師。

也就是那個時候,日本餐飲界誕生了米飯配拉麪、米飯配麪包的詭異搭配,一頓飯主食+主食+主食的暗黑程度,至今都能上局長不能理解的飲食搭配Top10。

這種為了追求擴大客源而採取的輿論攻勢,最終深刻地改變了日本的飲食習慣。雖然純粹是一種是商業上的營銷決策,沒什麼陰謀論的必要,但最終達成的結果,確實讓人細思極恐。

現代農業發展到今天這個階段,已經是集中度最高的產業之一。就像飄柔、海飛絲、佳潔士、舒膚佳、吉列、博朗、汰漬、碧浪背後,其實站着同一個寶潔一樣;金龍魚,香滿園,胡姬花,福宴背後,也有同一個新加坡豐益國際。

這些看似分散的食品消費品牌向上追溯,大多能追溯到幾個業務廣闊的巨頭集團,而糧油領域的集中度則更高,四大糧商甚至控制了全球75%~90%的糧食交易,種子公司則集中在孟山都等幾個巨頭手裏。

在吃飯這件重中之重的事情上,大型資本的套路絕不比現在人們掛在嘴邊的互聯網巨頭們少,甚至形成的後果讓一切都顯得更為險惡。

今天的中國,一方面在糧食供給上實現了舉世矚目的成就,另一方面中國糧食產業化的發展還處於初級階段,大部分本土企業在面對國際巨頭糧商時又是十分脆弱的。

和其他所有領域一樣,中國的糧食產業有極為值得驕傲的一面,也有依然存在不足的一面。但唯一不變的是,中國在國際貿易中每走一步,每有一次交鋒,都能獲得一次寶貴的經驗,以更加積極的姿態,擁抱這個世界。

參考資料:

1、國新辦《中國的糧食問題》白皮書,1996;

2、國新辦《中國的糧食安全》白皮書,2019;

2、潘玢渠,試析美國孟山都公司如何構建其在全球糧食市場體系中的優勢地位,暨南大學碩士論文,2009

3、美國環境保護署,Renewable Fuel Standard Program,2017

4、石如東,美國對外政策中的糧食武器,當代思潮,1995;

5、周霞,中國大豆危機的成因與復興對策,中國農學通報,2017