美國關税豁免的影響測算—兼評4月出口數據_風聞

志伟_微雨筹谋-律师,金融专家-2022-05-11 08:49

本文要點

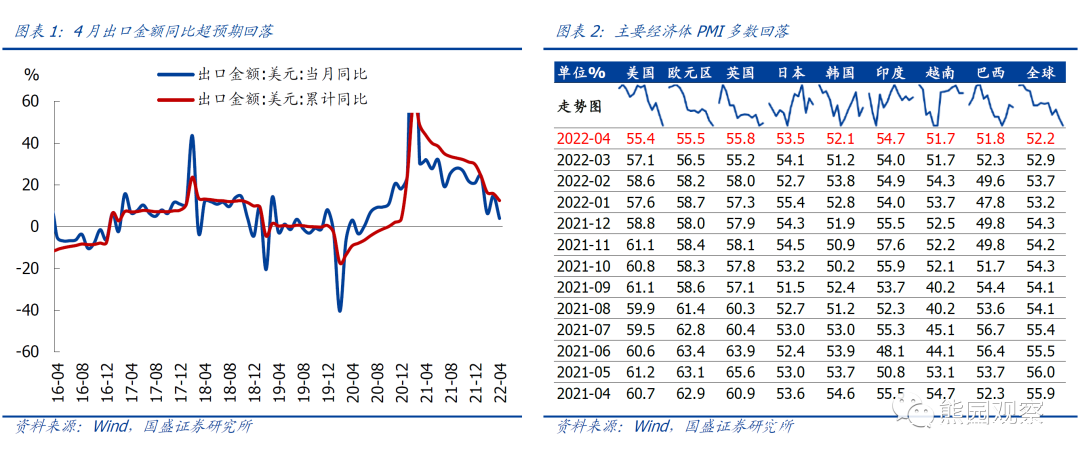

➤ 4月出口超預期大降。總體看,4月出口同比增3.9%,低於預期5.3%和前值14.7%;環比降0.9%,創2013年來次低(僅高於2019年-2.2%),主因是國內疫情惡化和外需走弱。**今年出口整體趨於下滑是大趨勢,後續需要關注國內疫情惡化導致訂單外流的持續性。**具體看,價格仍是出口的重要支撐;出口商品結構呈現“三強、三弱”六條明確線索;對主要發達國家、重點新興市場國家的出口增速多數高於總體增速。

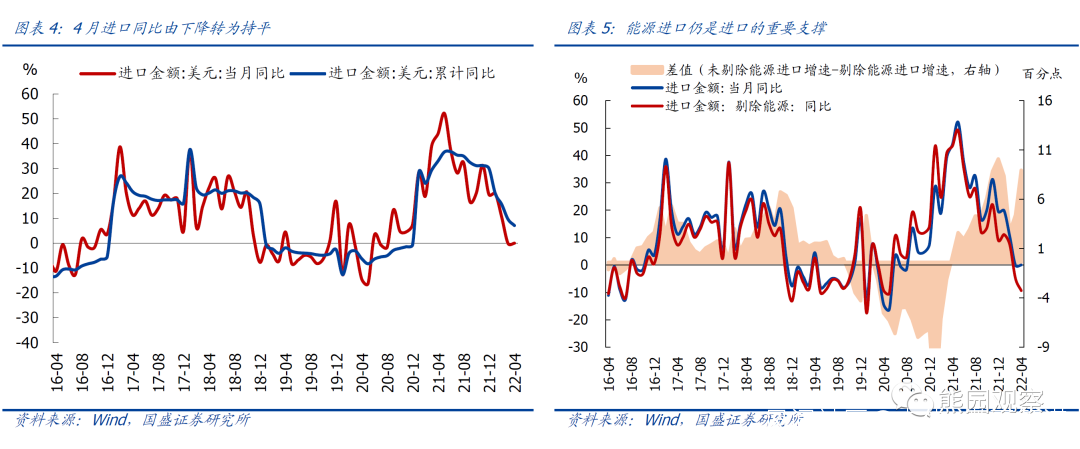

➤ 進口方面,4月進口同比零增長,高於前值-0.1%和預期-2.5%;環比降2.8%,弱於季節性(2016-2019年均值為降2%);和3月一樣,若扣掉能源,4月進口跌幅進一步擴大。

➤ 近期有跡象表明,美國有可能豁免對我國的已徵關税。目前看,首批500億美元商品加徵關税到期後,存在取消或部分取消的可能性。取消加徵關税對中國出口的拉動預計有限,如果加徵關税全部取消,對2022年出口拉動的上限可能在1.8個百分點左右,具體拉動還需觀察關税取消的節奏。測算發現:若全部取消或部分取消關税,紡織服裝、輕工製造(包括傢俱燈具、玩具)、家電、機械設備等可能相對受益。

——熊園 中國金融四十人論壇(CF40)青年論壇會員、國盛證券首席經濟學家;劉安林 國盛證券宏觀研究員

* 文章不代表CF40立場。

”

美國關税豁免的影響測算

——兼評4月出口數據

文 | 熊園****劉安林

4****月進出口數據點評

**1、**總體看,4月出口同比增3.9%,低於預期5.3%和前值14.7%;環比降0.9%,創2013年來次低(僅高於2019年-2.2%),**主因國內疫情惡化和外需走弱:**一方面,國內疫情反覆拖累生產、訂單可能外流,表現為4月PMI新出口訂單指數環比下降5.6個百分點至41.6%,但同期韓國和越南出口仍偏強,特別是4月越南出口三年複合增速增加3.7個百分點至18.7%。另一方面,海外經濟下行、外需回落,表現為4月全球製造業PMI環比降0.7個百分點,發達經濟體中,美國、歐元區、日本分別環比下降1.7、1.0、0.6個百分點,僅英國“逆勢”上行0.6個百分點。

2、具體看,關注量價、商品、國別3大結構特徵:

**➤ 量價:****價格仍是出口的重要支撐。**比如從已公佈出口金額和數量的商品看,未鍛造的鋁出口金額同比增78.9%、出口數量僅增36.5%;稀土出口金額同比增100.7%,出口數量僅增18.5%;水海產品出口金額同比10.3%、出口數量降2.9%;集成電路出口金額同比增1.1%,出口數量降17.5%;肥料出口金額同比下降16.1%、出口數量降41.3%。

**➤ 商品:出口商品結構呈現“三強、三弱”六條明確線索。**1)出行強、防疫弱,主因海外疫情防控總體趨於“躺平”:4月出行相關的箱包、鞋靴出口分別同比增30.8%、28.0%,連續兩個月增速高於總體增速;防疫相關的紡織(口罩等)、醫療儀器出口分別同比增0.9%、降10.2%。2)原材料強、農產品強,應和俄烏衝突有較大關係:4月鋁、稀土等原材料出口分別同比增78.9%、100.7%;4月農產品、水海產品出口分別同比增20.5%、10.3%;3)投資弱、竣工弱,主因外需走弱:4月機電產品出口同比降0.1%,其中電子產品出口降幅較大,自動數據處理設備、手機出口分別同比降5.1%、7.3%;通用機械出口同比增2.8%,但也低於總體增速;同時,4月竣工鏈中僅燈具出口同比9.8%,高於總體增速;傢俱、家電出口分別同比降3.0%、5.4%,家用陶瓷器皿同比增0.8%,低於總體增速。

➤**國別:對主要發達國家、重點新興市場國家的出口增速多數高於總體增速。**其中,對美國、歐盟、東盟、韓國、印度、巴西出口增速分別為9.4% 、7.9%、7.6%、7.8%、18.1%、8.6%,對上述6大經濟體合計出口增速約為8.8%;對日本出口同比降 9.4%,拖累總體出口增速約0.4個百分點。除上述國家和地區外,對其他國家出口增速約為-2.0%。換言之,4月出口增速下行,對其他中小發展中國家出口下降應是一大拖累,體現的是中小發展中國家受美聯儲加息的衝擊更為明顯。

**3、從進口來看,**4月進口同比零增長,高於前值-0.1%和預期-2.5%;環比降2.8%,弱於季節性(2016-2019年均值為降2%);和3月一樣,若扣掉能源,4月進口跌幅進一步擴大。4月原油、煤及褐煤、成品油(海關口徑)、天然氣進口分別同比增81.5%、102.3%、7.2%、31.5%,延續高增;換言之,如果剔除上述4種能源,4月進口同比增速將降為-9.3%(3月為-5.1%),這與製造業PMI生產(環比降5.1個百分點)、PMI進口(環比降4.0個百分點)所傳達的信號一致。

**如果取消加徵關税,**對中國出口的拉動有多大?

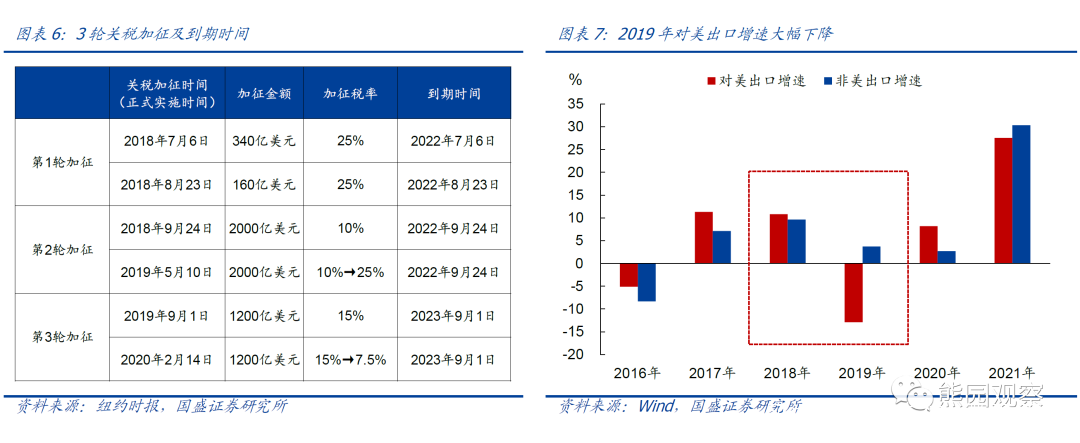

2018年中美貿易摩擦之後,美國依據“301條款”對中國加徵3輪關税,而“301條款”將在生效4年後自動到期。5月3日,美國貿易辦公室宣佈對中國加徵關税的兩項行動分別將於7月6日、8月23日到期(分別對應2018年340億美元商品、160億美元關税加徵);而第二輪2000億美元商品關税加徵、第三輪1200億美元關税加徵分別將於今年9月、明年9月到期。

**目前看,首批500億美元商品加徵關税到期後,存在取消或者部分取消的可能性。****主因有二:****1)**美國國內通過取消加徵關税抑制通脹上升的意願增加。5月2日,美國貿易代表戴琪表示“美國政府將採取一切政策手段以抑制物價飆升”;在此之前,美國總統國家安全事務副助理達利普·辛格、財政部長耶倫也都表示,取消對中國輸美商品加徵的關税、以幫助抑制物價上漲是“值得考慮的”。**2)**從首批500億美元商品清單看,主要涉及機械設備、家用電器、電氣設備等行業,恰好也是美國對中國依賴度較高的行業,此前已進行多次關税豁免。

如果取消加徵關税,對中國出口的拉動有多大?參照2018-2019年的經驗,簡單估算,取消關税對中國出口的拉動預計有限,上限可能在1.8個百分點左右。

測算方法如下:1)如果將我國出口分為對美出口和非美出口兩部分,可以發現2018年之前二者增速相差不大,2018年加徵關税之後二者差距迅速擴大:2018年對美出口、非美出口增速分別為10.8%、9.7%,2019年則分別降為-12.9%、3.7%,對美出口、非美出口增速降幅分別為23.7、6.0個百分點。如果簡單線性外推,可以認為2019年加徵關税對我國對美出口的拖累約為17.7個百分點,對應出口金額約850億美元。2)疫情期間,由於2020-2021年中國疫情控制較好,中國出口份額增加,一定程度上對沖了加徵關税的影響,按照同樣的方法估算,2021年加徵關税對美出口的拖累約為8.3個百分點,對應出口金額約370億美元(即份額提升對加徵關税的對沖約為480億美元)。3)假設今年我國出口份額提升還能維持2021的一半左右,即份額提升對加徵關税對沖的增量約240億美元;如果已加徵關税全部取消,則合計能夠帶來610億美元(370億美元+240億美元)的出口增量,約佔2021年全年對美出口的10.6%,乘以對美出口佔我國出口的比重17.1%,因此,如果加徵關税全部取消,對我國出口拉動的上限可能在1.8個百分點左右。

如果取消加徵關税,利好哪些行業?

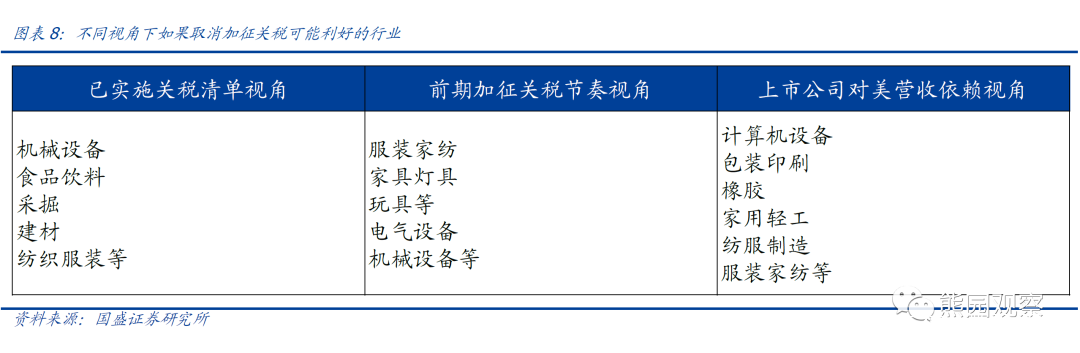

基於關税清單、關税加徵節奏、上市公司對美營收依賴度等3大視角,我們測算發現:**若全部取消或部分取消關税,****紡織服裝、輕工製造(包括傢俱燈具、玩具)、家電、機械設備等可能相對受益。**具體看:

➤ 視角1:已實施的關税清單

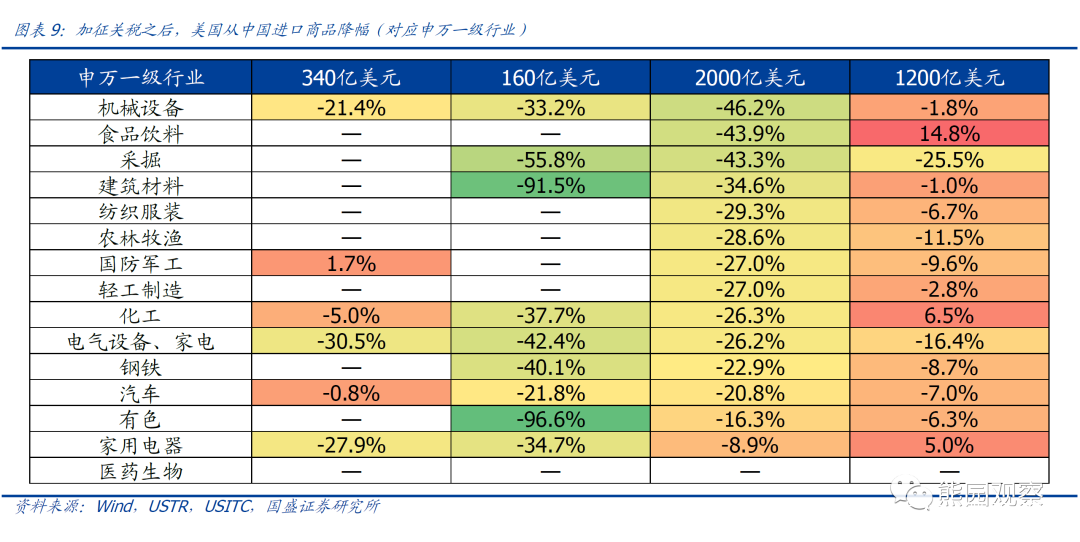

從覆蓋範圍上看:每次加徵關税,美國貿易保護辦公室(USTR)都會公佈精確到HS10位碼的商品清單,從而可以大致測算出各類商品加徵關税的覆蓋情況。具體看,按照HS一級分類,加徵關税覆蓋範圍最廣的是農產品、礦產品、毛皮製品、武器彈藥、食品飲料、交通運輸設備等,加徵關税的覆蓋範圍均超過95%,如果中美關係緩和並逐步取消對華加徵的關税,這些產品相關的行業可能首先受益。而加徵關税覆蓋範圍較低的主要是鞋帽等日用品、機電產品、雜項製品、化工產品等,加徵關税覆蓋範圍都在70%以下。

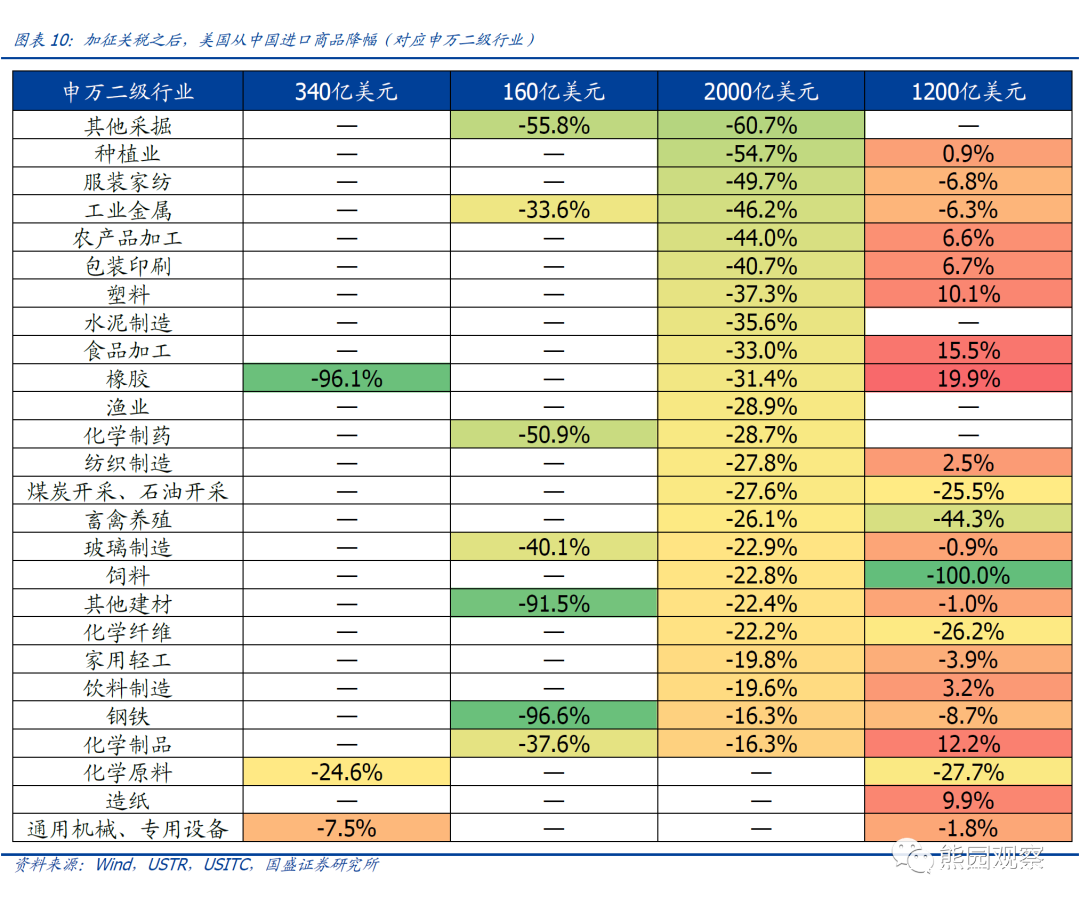

從結果上看:如果對應申萬一級行業,關税加徵後(特別是2000億美元和1200億美元),美國自中國進口金額降幅最大的是機械設備(-46.2%)、食品飲料(-43.9%)、採掘(-43.3%)、建材(-34.6%)、紡織服裝(-29.3%);如果對應申萬二級行業,降幅最大的主要是其他採掘(-60.7%)、種植業(-54.7%)、服裝家紡(-49.7%)、工業金屬(-46.2%)、農產品加工(-44.0%)等,如果後續取消或部分取消加徵關税,上述行業可能相對受益。

➤ 視角2:前期加徵關税節奏

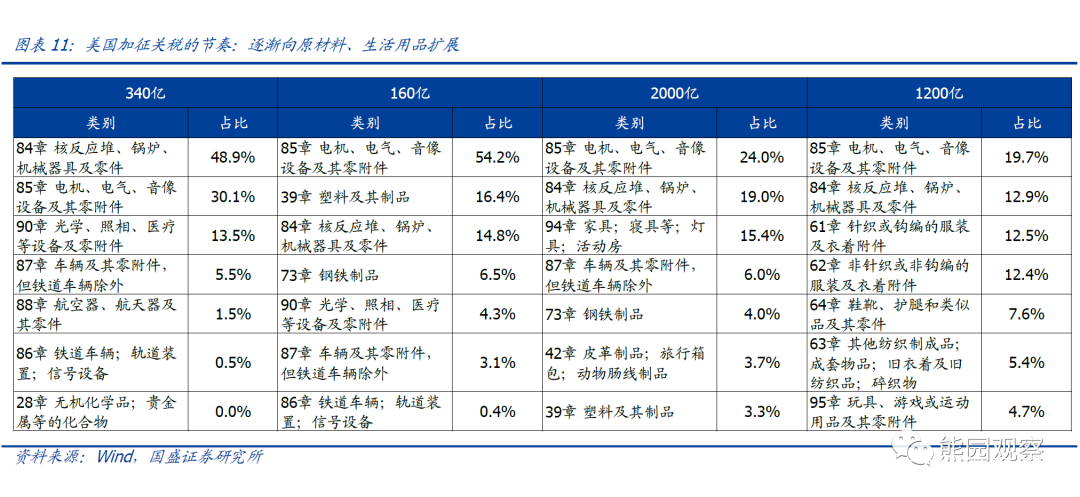

回顧美國過去3輪加徵關税,可以大致判斷美國對中國加徵關税的線索:一是是否會影響美國居民的日常生活;二是是否擁有除中國以外的進口替代市場;三是是否能夠達到壓制中國製造業升級的目的。體現到加關税的過程就是:首先對電氣設備、機械設備等機電產品加徵關税(既不影響居民生活,又能達到壓制中國製造業的目的),其次逐漸擴展到工業原材料、生活用品(可能影響居民生活)等。

具體來看:第一輪340億美元主要集中機械設備(48.9%)、電氣設備(30.1%)、光學照相設備(13.5%)等;160億美元主要集中在電氣設備(54.2%)、塑料製品(16.4%)、機械設備(14.8%)、鋼鐵製品(6.5%)、交運設備(4.3%);第二輪2000億美元主要集中在電氣設備(24.0%)、機械設備(19.0%)、傢俱燈具(15.4%)、汽車(6.0%)、鋼鐵製品(4.0%)等;第三輪1200億美元主要集中在電氣設備(19.7%)、機械設備(12.9%)、針織服裝及衣着(12.5%)、非針織服裝及衣着(12.4%)、鞋靴(7.6%)、其他衣着(5.4%)、玩具(4.7%)等。

因此,如果取消或部分取消加徵關税,節奏應會和加徵關税的節奏相反,即:預計首先取消跟居民生活高度相關的服裝衣着、傢俱燈具、玩具等生活用品以及美國從中國進口占比較高的電氣設備、機械設備等行業加徵的關税,其次可能逐步向其他行業擴展。而且,由於美國國內通脹高企,如果美國希望通過取消已經加徵的關税來降低國內通脹,首先取消生活用品相關產品加徵關税也是最直接的選擇。

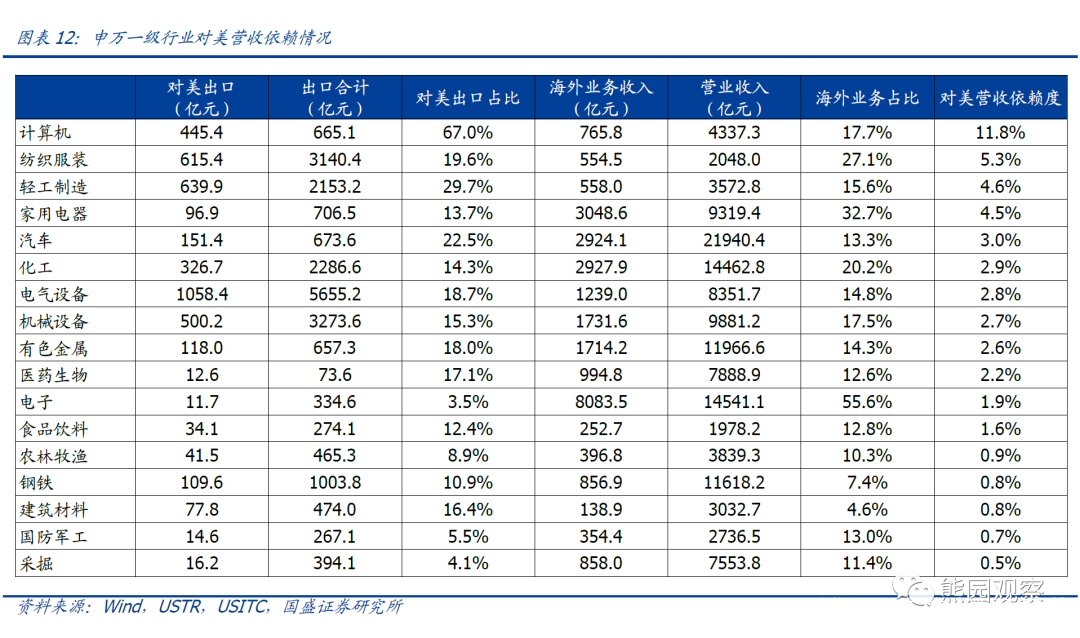

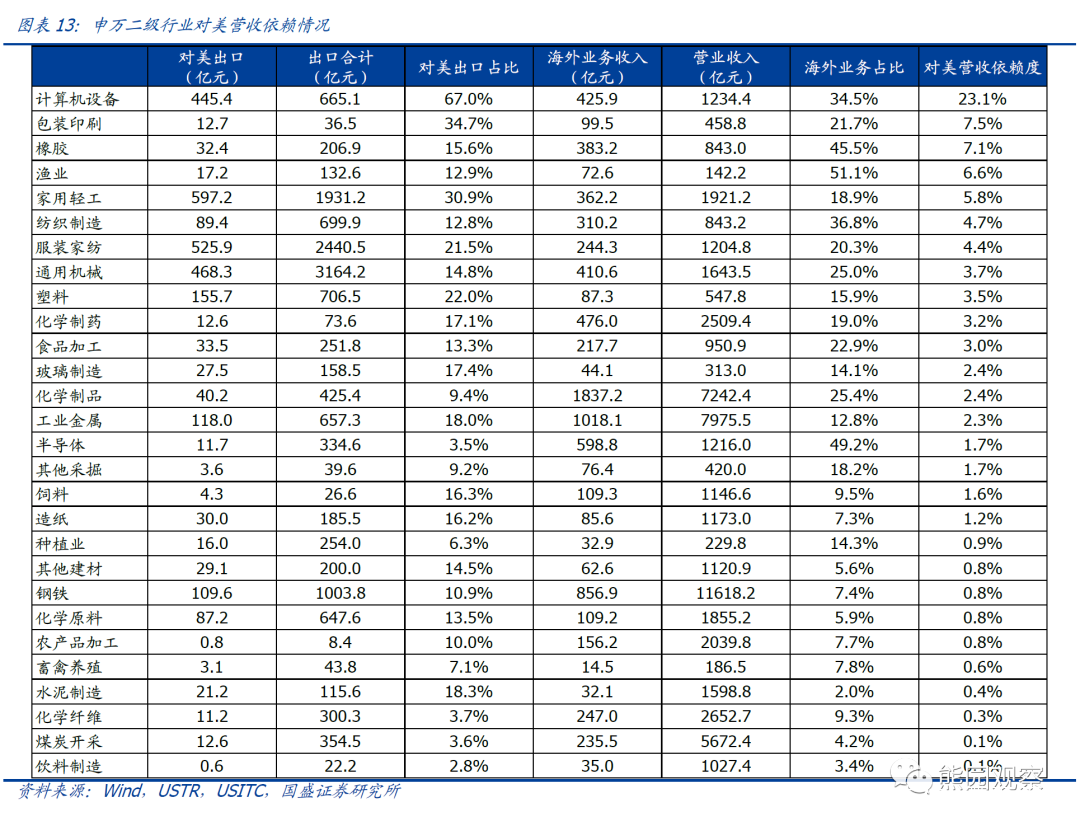

➤ 視角3:上市公司對美營收依賴度

按照申萬一級行業,上市公司對美營收依賴度最高的是計算機、紡織服裝、輕工製造、家電等,對應申萬二級行業包括計算機設備、包裝印刷、橡膠、家用輕工、紡服制造、服裝家紡等,如果中美關係緩和,上述行業上市公司可能更加受益。具體測算過程如下:首先將HS商品分類與申萬行業進行匹配,並利用HS出口數據中對美出口的佔比近似替代申萬各行業出口中美國的佔比,加上各個行業海外業務佔比情況,從而估算出股票市場各行業對美營收佔總營收的比例。從結果看,申萬一級行業中對美營收依賴度最高的是計算機(對應出口類別自動數據處理設備),上市公司對美營收佔行業營收超過10%,此外紡織服裝、輕工、家電、汽車等對美營收佔比業相對較高,均超過行業營收的3.0%;申萬二級行業中計算機設備對美營收依賴最高,對美營收佔行業營收的比例超過20%,此外包裝印刷、橡膠、家用輕工等佔比也相對較高。