平台降本,劇集公司過關_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。2022-05-12 18:51

先持續,再增長。

長視頻行業有一陣沒有大消息了。

《開端》《人世間》之後,二季度流媒體尚未出現口碑和熱度可與之比肩的作品;2021年Q4愛奇藝會員數降至1億以下,今年Netflix的會員數也出現十年來首次負增長。盈利壓力之下,優愛騰芒都表達了“降本增效”的重要性。

劇集行業的調整遠比口號來得早,劇集總產量已持續下跌好幾年。

據廣電總局辦公廳公佈的數據,劇集備案數量已經連續三年大幅下滑,2021年度全國拍攝製作備案電視劇共498部1.65萬集,較2020年的690部下降了25.67%。

2021年度,全國生產完成並獲得《國產電視劇發行許可證》的劇目194部共6722集,較2020年的202部7450集總量略有下滑;2021年累計開機新劇260部,相較2020年的331部下降了21.45%。

伴隨着產量一同減少的,是劇集的上線量。據藝恩相關行業數據,2021年劇集上線數量從2020年的 409 部下降至 341 部,下降了 16.6%。

作為平台內容的供給大頭,劇集公司不可避免地受到影響。華錄百納就在財報中寫到:下游終端客户預算波動是2022年及之後幾年劇集板塊可能都需要面對的核心行業現狀,短期陣痛將是行業迴歸商業邏輯的必經之路。

但相較於前兩年,2021年劇集公司營收已在回温。前兩年負增長的公司,今年多數實現了盈利。平台在降本,劇集公司也要想辦法增效,才能度過更漫長的週期。

尖子生的煩惱

步子邁得相對穩健的,是頭部複合型公司:華策影視、完美世界和新麗傳媒。

華策影視到今年已是上市的第十二年,仍憑藉正向的營業收入和現金流,穩坐劇集上市公司的頭把交椅;完美世界和新麗傳媒的劇集業務則嵌入進文娛複合系統中,擁有更強的抗風險能力。

年報顯示,2021年華策影視營業收入38.07億,同比增加2%;歸屬於上市股東淨利潤4億,同比增加0.3%。能體現其穩健的是其經營活動產生的現金流量淨額,為1.4億,同比增加62.15%。

據證券日報統計,在22家影視公司中,只有9家影視公司現金淨同比增長率為正。華策也是少有的,經營活動流量淨額在10億以上的公司。

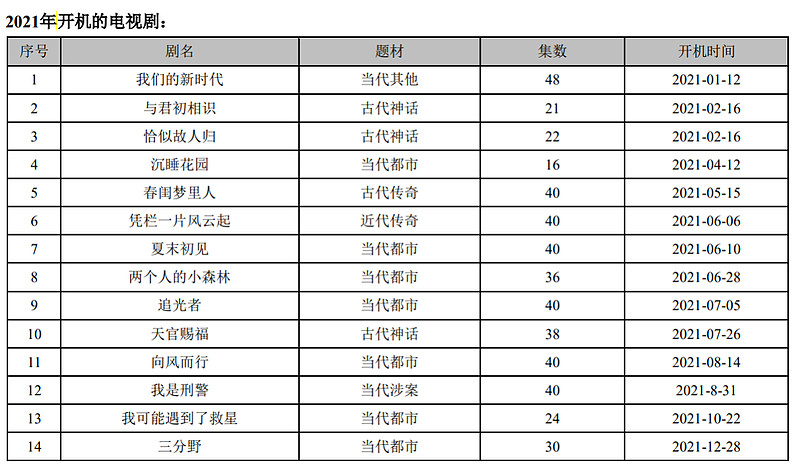

存貨週轉快是其現金流正向的原因之一。據證券日報,截至2021年底,影視行業的存貨週轉天數平均為356.34天。而華策的劇鮮少積壓,基本能做到當年開機,次年釋放。如2021年2月開機的《與君初相識》在今年3月播出,2021年4月開機的《沉睡花園》更是年底就已播出。

華策2021年開機的項目

作為“中國電視劇第一股”,華策對環境水温的變化察覺得很快,這也加速了其存貨的週轉。

“古裝大IP+流量”一度是華策的金字招牌,比如近些年的《三生三世十里桃花》《孤芳不自賞》《天盛長歌》《有翡》等古裝劇。但隨着古裝偶像劇播出收緊,早在2019年半年報中,華策就表示“為積極應對行業變化、為下一輪高質量發展做好準備。”在近兩年開機的劇裏,每年古裝劇佔比不足30%。

華策也在這兩年,憑几部高熱度的都市劇佔領市場。2020年年初播出的《下一站是幸福》創劇類廣告招商新高,一度拉動了芒果超媒股價攀升。其背後的王雄成團隊也在隨後推出了獲白玉蘭提名、高收視的《以家人之名》,和網劇《變成你的那一天》。

雖為劇集行業頭部公司,華策影視的電視劇業務收入佔比在2021年有所減少,電視劇銷售金額為31.71億,佔營業收入的83.3%,前年則是34.19億,佔營業收入的91.61%,原因是來自《刺殺小説家》等電影銷售業務的增長。

保持多條業務均衡發展,對上市公司而言是更健康的發展模型。這意味着風險均攤,不把雞蛋裝在一個籃子裏。

完美世界的影視劇業務收入佔比的提升,則並非一個好的信號。雖然2021年其影視業務收入達9.52億,佔總營收的11.18%,較去年有小幅提升,但考慮到其遊戲業務收入從92.49億降至74.31億,影視業務收入佔比同比其實有所減少。

過去一年,完美世界參與出品了《上陽賦》《暴風眼》《理想照耀中國》《突如其來的假期》等17部劇集,這些作品絕大多數不是完美世界主控。自2020年年初的《冰糖燉雪梨》之後,完美世界已經許久沒有主控的、口碑熱度兼具的劇作出現。

對於完美世界來説,今年也是影視業務深度調整的一年。3月28日,完美世界廉潔辭去聯席首席執行官職務,隨後廉潔因病在美逝世的消息傳出。自2016年入職後,廉潔參與打造了《射鵰英雄傳》《香蜜沉沉燼如霜》《老酒館》《影》《奪冠》等影視作品,而接任廉潔的魯曉寅過去則長期在遊戲領域耕耘。

此舉也被解讀為完美世界對影視業務的調整。在2022年1月底的投資者關係活動上,完美世界曾表示,近年來,公司影視業務一方面本身在瘦身和聚焦,另一方面對之前投資的一些影視劇項目進行財務梳理,公司前兩年對於主投主控或者參投的影視劇項目的減值做得相對徹底。

影遊究竟該如何聯動,是行業仍在探索的難題。

早期慈文傳媒《花千骨》的做法是將手遊作為快消品,配合劇集播出週期迅速上市,營銷概念大於內容概念。騰訊則在《穿越火線》《全職高手》《你是我的榮耀》中示範了三種不同的、遊戲和劇情結合的創新方式,這種探索目前並沒有出現在完美世界作品中。從目前來看,其影遊業務都在孤立發展,完美世界在遊戲上的成績並不能利好其影視業務。

《穿越火線》中的實拍遊戲畫面

同樣內嵌於大集團內部的新麗傳媒,與其他業務的聯動更為豐富。

據閲文年報,新麗傳媒的收入由2020年的20.33億元減少至2021年的12.16億元。不過集團總成本的減少,也是由於新麗傳媒的製作成本在2021年下降,“這受新麗傳媒項目組合的收入、成本結構及業務模式不同所致”,仍為公司貢獻了正向效益。

新麗傳媒在2021年不乏爆款劇集作品,在雲合數據統計的集均有效播放TOP10中,《贅婿》以唯一一部單集過億的播放量位居榜首,《斗羅大陸》則排在第七——兩部作品均改編自閲文旗下IP。諜戰劇《叛逆者》則成了去年的8分口碑作。

據年報,《慶餘年》《贅婿》《大奉打更人》的系列化開發也在持續進行中。新麗與集團的互動要更為深度,產品上游有來自閲文不斷的IP輸送,下游騰訊視頻和愛奇藝是多次合作的對象,新麗也與央視八套合作頻繁,台網兩端的銷路都較為暢通,其集團內各項業務有1+1>2的效果。

雖然這三家公司看起來活得不錯,但隱憂依舊存在。

2022年疫情的反覆致使了影視公司項目的推遲,這也難免影響到回款週期。華策影視2022年一季度營業收入為4.7億,同比減少66.38%;完美世界影視業務的營業收入為0.77億,較上年同期減少80.48%。

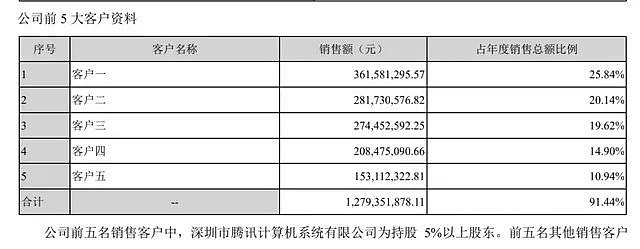

平台的降本增效及內容的不確定,也是尖子生們的煩惱。完美世界爆款作品《香蜜沉沉燼如霜》《冰糖燉雪梨》背後的製片人劉寧,2021年拍攝的項目是耽改項目《山河表裏》,如今由於題材原因項目也已停滯。從2017年起,華策的前五大客户銷售額佔比為60%-70%不等,但2021年卻降至40.3%——五大客户通常為播出端。

2017年華策的五大客户

電影公司也加入了分蛋糕的行列。頭部電影公司華誼兄弟2021年最掙錢的兩個項目《北轍南轅》《古董局中局之掠寶清單》都是網劇。結合華誼兄弟各類劇集作品信息及前五大客户資料來看,愛奇藝、騰訊可能分別為其第一、第二客户,分別貢獻了3.6億和2.8億的收入。

從IP紅利到平台輸血

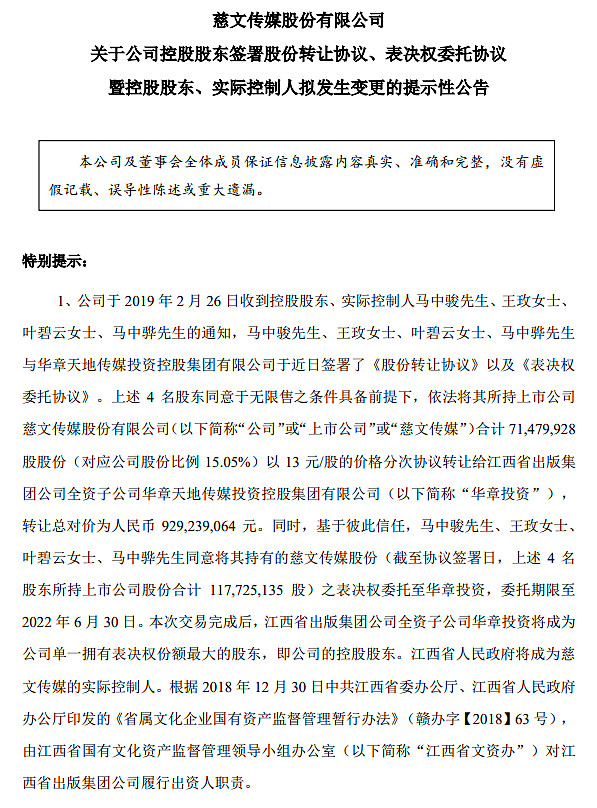

對於在2015年前後,依靠IP紅利上市的三家公司慈文傳媒、歡瑞世紀、唐德影視來説,過去三年相當煎熬。三家公司上市時,最被市場認可的作品均為古裝大IP,未曾料到,潮水的方向變化得如此之快。

慈文傳媒因《花千骨》大紅順勢上市,憑《花千骨》《楚喬傳》的“影遊聯動”概念走紅資本市場,但在2018年,因遊戲版號限制及影視行業動盪的緣故,陷入僵局。

2018年,公司實現營業收入12.69億元,同比減少23.81%;歸屬於上市公司股東的淨利潤為-10.84億元,同比減少365.48%。鉅虧之後,2019年國資公司華章投資接手了慈文。

此後兩年,慈文的業績也持續虧損。2020年,慈文實現營業收入6.74億元,同比下降42.45%;淨虧損3.52億元,同比下降313.48%。其主營業務“影視業”業務收入毛利率為-2.92%,

2021年,慈文誕生了一部爆款作品《山河令》,雖然現在已因主演爭議而要隱藏存在感(在年報中只出現了一次)。這一年,慈文的淨虧損從2020年的3.52億元降低至2.34億元,營業成本和收入同比上期呈現下降趨勢。

根據年報,虧損是確認收入及實現利潤的金額較少所致,主要是電視劇《風暴舞》、網絡電影《麒麟幻鎮》等項目帶來的收入。

慈文在2019後由國資接手,作為《古劍奇譚》《誅仙青雲志》《盜墓筆記(2015網劇版)》背後出品公司的歡瑞世紀,2016年乘着IP紅利的東風上市,卻在近些年一度成為重點監管對象。

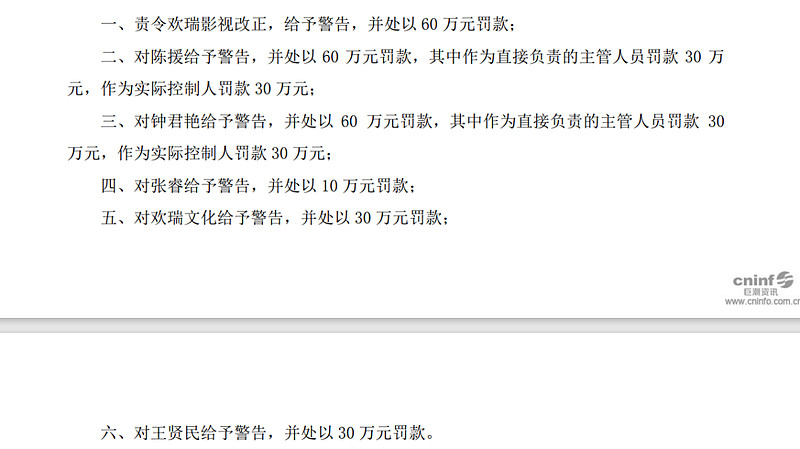

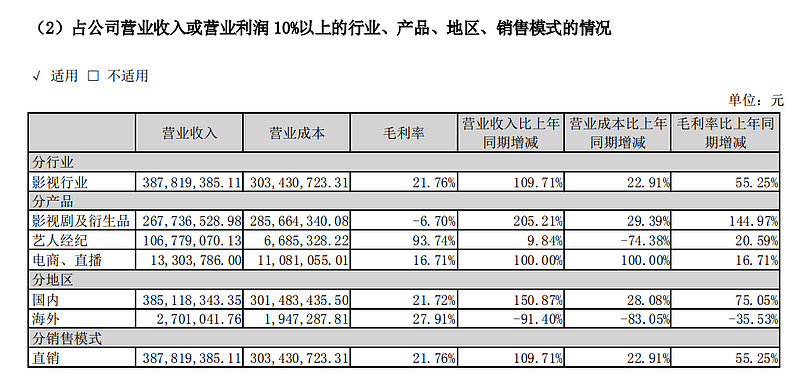

2019年,證監會對歡瑞世紀財務造假開出452萬元罰單,此後歡瑞世紀不斷收到監管問詢函。據公司2021年年報,公司2021年實現營業總收入3.88億元,同比增長109.7%;實現歸母淨利潤-3.34億元,上年同期為-7.8億元,虧損幅度收窄,但這已是歡瑞連續第三年虧損。

與其他劇集上市公司不同,歡瑞世紀藝人經紀業務上的收入佔比較高,在2020年甚至高達52%。而2021年已經是歡瑞影視劇業務毛利率呈負數的第三年,與此同時,其經紀業務毛利率卻高達93%。

這與旗下藝人在IP劇上項目不斷,以及總出演“歡瑞劇”離不開關係。截至本報告披露日,公司擁有任嘉倫、成毅、李小冉、張予曦、穎兒、侯夢瑤、袁冰妍、張睿、劉學義、何中華等二十餘位簽約藝人。其中,成毅的“歡瑞待播劇”有《沉香如屑》《南風知我意》《迷局破之深潛》三部,即將開機的古裝探案劇《吉祥紋蓮花樓》也被傳可能由成毅主演。

《沉香如屑》預約觀看人數已破100萬

同樣在上市之初強調與明星良好合作關係,在2015年《武媚娘傳奇》熱播後風光上市的唐德,則是被明星股東參演、製作成本超5.8億的《巴清傳》拖入泥潭。

隨着該劇主演相繼深陷負面,影視行業接連整改,2018年至2020年間,唐德影視歸屬淨利潤分別為-9.27億元、-1.07億元、-0.79億元,連續三年虧損。

這三家公司,看起來2021年都緩了一口氣。唐德影視、歡瑞世紀虧損收窄,慈文傳媒甚至在一季度實現了3.75億,同比增長2968.85%的營業收入,以及0.44億元,同比增長372%的歸屬淨利潤。翻閲年報不難發現原因:從吃IP紅利到吃平台紅利。

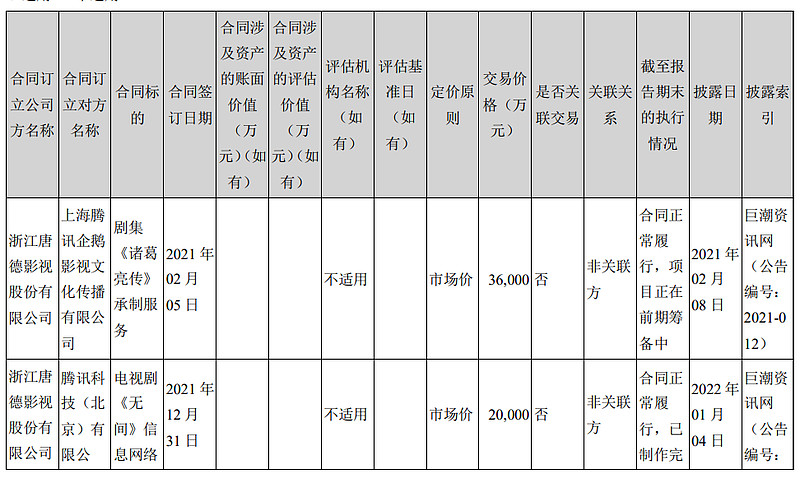

在慈文傳媒的財報中,年度第一大銷售客户為愛奇藝,銷售額3.6億元,主要銷售項目為《風暴舞》及老劇多輪發行,在2022年即將上線的15部作品中,有7部將在愛奇藝播出;歡瑞世紀在2021年與阿里巴巴簽訂了3部劇共5.9億的製作合同,與愛奇藝簽訂了2部劇共6億的製作合同;唐德接下來也要為騰訊拍攝兩部定製劇《諸葛亮傳》《無間》,交易價格分別為3.6億與2億。

同樣從IP紅利轉向平台紅利的另一家劇集上市公司:華錄百納。

曾出品《漢武大帝》《媳婦的美好時代》等口碑佳作的華錄百納,在IP紅利期資本動作頻頻,在2014年以25億收購綜藝公司藍色火焰後,華錄百納轉型成“電視劇+綜藝+體育”三大業務驅動的文化娛樂公司,藉此概念,其市值一度超過500億。

2017年以後,藍色火焰業績直線下滑,進而影響到了華錄百納,2016年-2018年,華錄百納的營業收入分別為25.7億元、22.5億元、6.3億元,歸母淨利潤分別為3.78億元、1.1億元、-34.2億元。

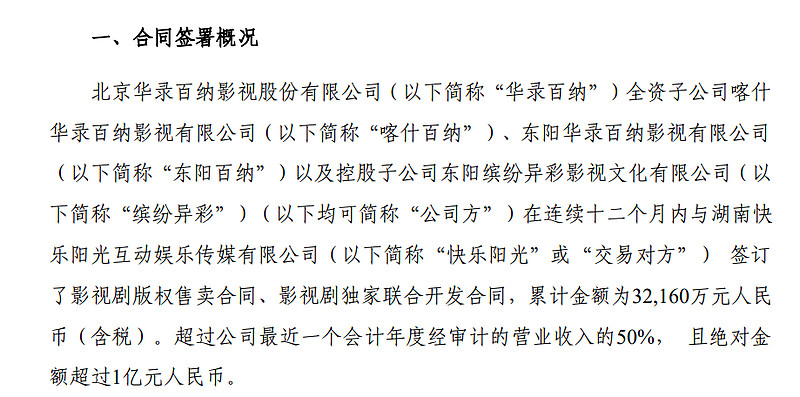

2018年鉅額虧損後,美的創始人之子何劍鋒的盈峯集團投資入局,成為華錄百納實際控股方。易主盈峯後,華錄百納作價410萬將藍色火焰出售,專注劇集業務運作,在2021年與芒果TV簽訂3.21億元的影視劇版權售賣合同、影視劇獨家聯合開發合同。

輸血之後,公司也需要一個充分健康的系統才能讓血液流通。目前看來,整個系統似乎還在緩慢重建。

從年報記錄的訴訟案件來看,截至報告期,慈文傳媒發生了多起討薪事件,公司員工索要加班和績效費,金額從40萬至68萬不等;據華錄百納2022年一季度財報,公司2022年一季度實現營業總收入5445.2萬,同比下降74.8%,其經營性現金流大幅下降1019.7%至-5124.3萬;唐德則在年報發佈之後連收到問詢函,被質疑存在劇集重複銷售等情況。

平台紅利能吃多久?

不難看出,平台紅利是前幾年支撐着上市劇集公司的動力,它甚至拉動了一家上市公司,和一家準備要上市的公司。

於2021年開年上市的稻草熊娛樂,早在2017年便是首批為愛奇藝提供承製服務的劇集製片商之一;2018年,愛奇藝成為稻草熊的第一大客户,到2020年上半年,來自愛奇藝的營收佔比已升至69.2%,為4億元。據其上市招股書顯示,稻草熊實際控制人和最大股東為劉小楓,持股58.41%;愛奇藝持股19.57%,為第二大股東。

上市一年多以後,稻草熊交出了一份增長的成績單。業績期內,稻草熊實現營收17.03億元,同比增長78.8%;毛利約為5.16億元,同比上升98.7%,經調整淨利潤達1.94億元,同比增長48.3%。

2021年公司共播出包括《前行者》、《我的砍價女王》在內的15部劇集,較上年增加6部,劇集數量增長直接推動公司由劇集播映許可產生的收入增加77.1%,達到11.07億元。

愛奇藝仍是其重要客户。據其年報,稻草熊向其單一最大客户銷售的銷售額佔集團總收入57.41%,據其風險提示,這一客户就是愛奇藝。稻草熊2021年財報中重點提及兩部定製劇集《靈域》《一起深呼吸》,皆為愛奇藝定製劇。

《靈域》

而在今年第三次衝擊IPO的檸萌影業,背後大客户則是騰訊。

從檸萌的招股書來看,騰訊是僅次於檸萌影視創始人蘇曉的第二大單一股東,其透過旗下騰訊產業投資基金持股19.78%。招股書數據顯示,2019至2021年,騰訊分別是其第五、第一和第三大客户,貢獻收入為7990萬元、4.67億元及2.11億元,佔同年總收入約4.5%、32.7%和16.9%。

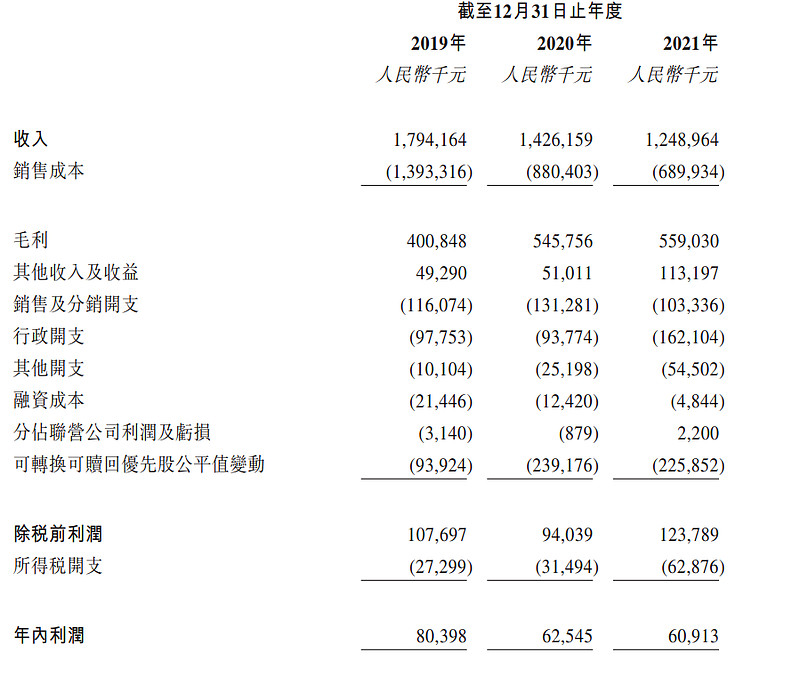

上市還未一錘定音,但檸萌影視的主要財務數據卻有逐年減少的趨勢。據招股書,檸萌影視2019年-2021年營收分別為17.94億元、14.26億元、12.49億元;年內利潤分別為8039.8萬元、6254.5萬元、6091.3萬元,逐年減少。

即使是平台入股的公司,也會受到“降本增效”大勢的影響。稻草熊的定製劇集收入增至5.4億元,其毛利率卻降至了5.3%,年報解釋為“《靈域》的特效費用”。檸萌則在招股書中做出了風險提示:“若我們不能維持與騰訊集團的業務關係,則我們可能須尋找新的網絡視頻平台來出售我們版權劇的播映權以及我們的製作服務。”

除了謀求上市,過去兩年中,檸萌也在做內容的調整。

過去,檸萌是大IP古裝劇(如《擇天記》《扶搖》《九州縹緲錄》)+都市劇(如《小歡喜》《三十而已》)兩條腿走路,但2020年,主管大IP古裝劇項目的檸萌前高管楊曉培離職成立西嘻影業,獲得騰訊的投資,現在也在負責騰訊S+級古裝項目如《千古玦塵》《且試天下》等,檸萌如今也在尋找都市劇以外的新動力,今年播出的《獵罪圖鑑》就是一種的新嘗試。

如果説檸萌是豐富公司作為製作者的內容供給,稻草熊則從2018年開始,有意識地從製作者向服務者轉型,即除自制內容之外,做平台和其他內容公司之間的溝通橋樑。他們會將手頭儲備的20-30個IP向所有創作者開放,稻草熊則擔任碼局、品控、融資、銷售、發行等多項商業方面的工作。

回看業界認可的“六大劇集公司”,華策在穩步增長,慈文在緩慢回温,新麗成了上市公司的一部分,檸萌則三度衝擊IPO,餘下的是還沒表達過上市想法的正午,和曾接受上市輔導的耀客。

正午和各個平台都保持相對平均、持續的合作關係。今年播出的劇裏,《開端》是騰訊視頻獨播,《相逢時節》則是優酷獨播。耀客則是少有的同時接收了騰訊和阿里入股的內容公司,在接收上市輔導時,騰訊持有耀客傳媒19.95%的股份,為最大外部投資機構。

IP不再是熱門概念,而在平台紛紛勒緊腰帶的當下,平台紅利還能吃多久?稻草熊看起來是上市公司從IP紅利期到平台紅利期過渡的開始,檸萌大概率會是這個階段的結束。接下來還會有靠平台紅利上市的公司嗎?

文 | 符瓊尹

編輯 | 張友發