審計迷局:A股四月“幺蛾子”多_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-05-12 08:14

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

每年4月底,是A股上市公司公佈前一年度審計年報,和一季度報的時間節點。一到這個時候,都有“另類”上市公司“鬧幺蛾子”,發佈不同尋常的年報解釋説明。

2022年的4月,沒有例外。

4月28日,A股第一次出現了董事會公開炮轟審計公司的事件——*ST天首(天首發展,SZ:000611)一紙公告,將審計公司利安達推上風口浪尖。

究竟發生了什麼事情,讓合作雙方刀劍相向,大動干戈?

01

微妙關係

要吃明白這個瓜,我們需要先從審計這一行業的準也屬性鋪陳開去。

審計行業的經營模式,基本上都是源自於西方的經驗制度。但我國國情與西方有很大不同。

西方企業所有權和經營權基本是分開的,公司所有者(即股東)一般會聘請專業的經理人對公司進行經營打理,而審計公司需要對所有者負責,對經理人在過去一個會計年度盡職、財務、運營狀況等等進行審核,出具審計意見。

也就是説,審計公司其實本質上,是幫助所有者對實際運營者進行一個輔助監督的工作。

而在我國,大多數企業是所有者就是公司的經理人,一人或者一個利益共同體擔任兩種身份。這種情況下為了滿足上市公司基本要求,實際上變成了所有者聘請審計對自己進行監督。

也就是説,審計公司本質上是是要對中小股東負責,但實際費用卻是被審計企業支付的。這就形成了一定的利益關係。這種情況下,被審計對象和審計公司很難形成有效的制衡。

那麼監管層運用什麼方法避免“微妙的事情”的發生呢?

根據《中華人民共和國證券法》、《中華人民共和國註冊會計師法》及其他有關規定,簽字註冊會計師連續為某一相關機構提供審計服務,不得超過五年。

目的是,為了防止企業與簽字註冊會計師合作“過密”;而另一方面,臨時更換審計機構,會被證監會特別問詢等等一系列規則皆在保障經濟警察能夠保持其獨立性。

近年來證監會多次加大對審計公司的處罰力度,確實在一定程度上遏制了合作舞弊。

02

真的很冤?

利安達會計師事務所在對天首發展進行2021年度審計後,發佈了無法表示意見的審計報告,主要集中在兩點問題:

一是,認為天首發展扣非後淨利潤連年虧損,2021年度公司新增的鍵合業務雖然營收過億達到了退市新規的保殼要求,但是鍵合業務作為企業新增業務會計師認為其存在重大內部控制缺陷。

簡單來説,就是懷疑整個業務真實性和可持續性無法給企業帶來長期收益,不符合會計確認收入準則。所以對這部分收入不認可。

二是,天首發展的未來核心業務之一鉬礦山組織建設進度不明確,資金未落實,存在重大不確定性。

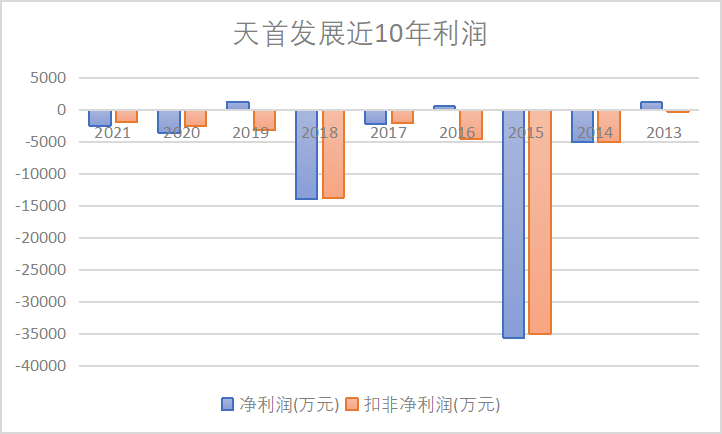

(數據來源:企業財報)

從上圖來看,天首發展確實在“保殼”方面有很悠久的歷史,幾乎每隔兩年大虧損,淨利潤就會“翻紅”一年,今年倒成了意外。

那麼關於這兩點天首發展的董事會管理層是如何回應的呢?

這家公司認為,首先針對鍵合材料業務公司,認為會計事務所審計工作未盡責,對於公司提供的外部資料證明會計事務所採取不予採納的決定。而對於天池鉬業的審計缺乏客觀判斷的精神基礎,公司提供了無論是資金需求還是後續經營的一系列保障承諾措施,利安達會計事務所均未予採信。

這麼來看,利安達和天首發展的董事會基本上是各執一詞。

我們首先分析鍵合業務:

鍵合業務作為天首發展的新增業務,利安達發表的意見書翻譯過來就是部分業務無法求證真偽,根據審計審慎性原則發表意見。而天首發展的董事會認為部分無法函證和確認的業務是因為疫情原因,已經按照要求提供了合適的求證渠道,潛台詞是“你不能因為無法求證一部分便抱有有罪推論來否定我的業務”。

關於天池鉬業項目,天收發展董事會認為:我制定了相應的資金解決辦法和後續經營辦法,你不能因為以往的項目發展經營否認我的發展可行性。

誠然,只看雙方的舉證,都沒有在關鍵證據下做出令人信服的發言,對於審計而言這種情況下誰也説服不了誰,無法表示意見的審計報告也確實有道理。

另外,審計報告公示一般需要董事會和審計機構過會認可後發佈,而董事會先發布認可審計意見後又申請聽證申訴,其內部原因不知是否是因為前期溝通不暢後期沒有時間更換審計機構,或者説非財務出生的董事長邱士傑卻兼任財務總監導致企業財務沒做好前期確認收入規則的溝通,導致了雙方的各執一詞,今年3月公司更換了財務總監。當然,這些只是我們的合理猜測。

03

過度謹慎?

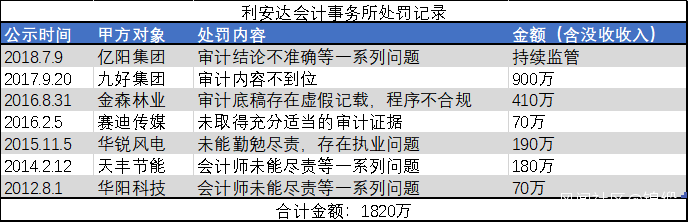

利安達事務所也是二級市場“明星”審計機構了。著名的華鋭風電上市財務造假的審計公司正是這家會計事務所。

我們從證監會官網扒了扒該會計事務所近十年的處罰記錄發現該會計事務所共有8起行政處罰,罰沒金額達到了1820萬元。

那麼,是否真的如部分投資者分析的那樣,利安達會計事務所發表了過度謹慎、過度懷疑的審計結論呢?

(數據來源:證監會官網)

結合案例本身,我們並不如此認為。

首先,天首發展確實有很嚴重的保殼‘痕跡’。

這家公司業績連年虧損長期無穩定主營業務收入。我們來看鍵合業務本身:

天首發展鍵合材料環評公示是於2021年公示完成正式投產的,銅、銀、金鍵合絲滿產產能分別為40、60、100萬卷,滿產驗收兩個月帶來上億利潤,鍵合業務確實本身作為新增業務審計函證嚴謹是非常有必要的。

確認收入的前提就是商品完成了風險轉移,有實質商業性質存在以及現金流很有可能流入公司,短時間內新增業務完成大量的收入確認前提肯定是業務在短時間內完成了閉環,這麼短的時間內完成如此多工作審計懷疑也是合情合理。

審計機構在進行任一環節的函證過程中遇到了困難,董事會應按照要求協助審計函證,在確實無法函證時需要提出合理的‘補救’措施。如果提供的解決方案沒法與審計達成一致那基本上確實有或多或少的問題,這個很難因為疫情原因搪塞過去。

其次在鉬礦項目上,公司確實存在忽視風險的可能。

公司曾發公告表明中國建設銀行吉林分行承諾提供6.9億貸款,解決鉬礦項目資金問題,但是僅僅過了幾天建設銀行吉林分行就發函澄清説明該筆貸款為意向性貸款,不具備承諾性質和法律效應,敦促天首發展更改其公告。

04

更多案例

需要明確的是,作為甲方的被審計機構,一般作為審計公司的金主爸爸,很少會出現不認可審計結論的情況。很多情況下都是以各種原因更換審計機構,或者儘量協商一致,修改報表內容達成妥協。

而A股上市公司中,天首發展是第一家以如此激烈的言語發公告駁斥審計機構的企業。縱觀歷史還是有很多企業發表過對於審計結論持有保留意見的公告:

1、富控互動(已退市)

上海富控互動娛樂在2019年年報審計中,被中審亞太會計事務所給予了無法表示意見的審計意見。

審計機構認為其在會計賬務處理不符合會計準則,衝回負債和應計利息等科目的賬務處理以及公司的可持續經營能力都有問題,對此上海富控互動在對上交所問詢函中明確回覆不認可審計機構的意見,這也是A股市場首例不認可審計意見的回函。

證監會多次詢問後,公司依然無法解釋相應會計問題,以商業性質特殊保密為由一直延期回覆,最終經過一個月的扯皮後三名獨董發聲認可會計事務所相應意見,兩名獨立董事辭職,一名監事和一名董事辭職,於2020年11月25日公司進行了妥協更正了會計差錯,更正後連續多年虧損最終退市。

2、中珠醫療

2021年4月27日,大華會計事務所對對中珠醫療控股股份有限公司2020年度財務報表出具了保留意見的審計報告。

董事會主要否認的點在於公司CEO兼董事劉丹的一筆個人借款一事,董事會認為個人借款公司無法查明不知情,不應該把這個作為依據內控審計報告的否定依據。

大華會計事務所認為無論管理層是否知情,這都是內控體系有缺陷導致的,給予否定意見沒有問題。但是最後公司並沒有提起仲裁,提出了整改方案並進行了全公司擔保篩查。

3、湖南天衡(新三板)

湖南天衡兒童用品有限公司於2015年登錄新三板,在2017年年報審計過程中,中天運會計事務所認為預付賬款和其他應收款存在問題,擬發表無法表示意見審計報告,與董事長羅秋開溝通。董事長不認可這份報告表示會進一步補充資料解釋。

這個案例蹊蹺的點在於,董事長沒覺得這是很重要的事,經營意識還為處於非公開化的階段,一拖再拖最後年報也沒出,審計機構也沒有勤勉盡責,最後這家公司於2019年5月退市。

總的來説,這些不認可審計意見的企業最後都還是需要按照審計意見來做出相應的調整。

多數上市公司表達的不認可,基本上是在“打嘴仗”,似乎是在給投資者表達一個態度,增強一下信心,並表示審計不認可是因為我們“三觀”不一致,我不是故意造假。

而這些表達了態度的公司,確實最後也都如審計所説沒有實現一個可持續良好的經營模式。

05

要相信專業的人

會計準則是“硬指標”,有財務經驗的人都知道在企業保障全力生產衝刺業務指標,尤其是遇見新增或者複雜的業務時,公司財務肯定需要與審計公司提前溝通收入確認的條件、節點避免節外生枝。

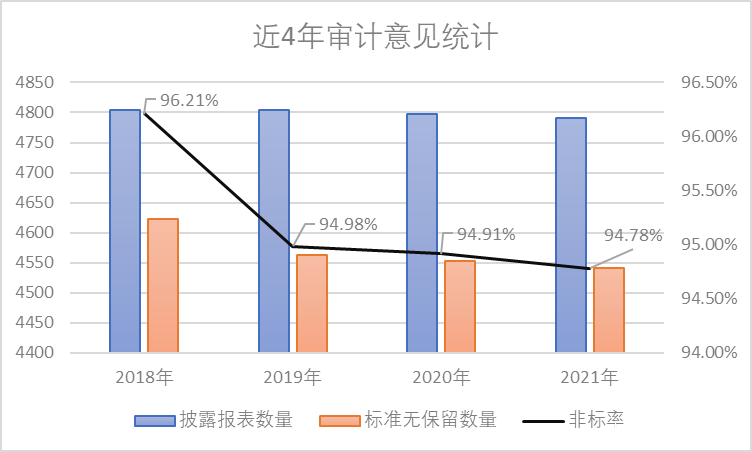

近年來註冊制落地退市制度完善、疫情延續導致企業經營困難、對審計機構嚴加監管等多重因素影響下,今年已披露報表企業有44家被給出了無法表示意見的審計意見(1家為否定意見),而去年僅有28家。

數據來源:choice

年報期前後,諸如ST科迪、ST海醫等瀕臨退市的上市公司,均表達了對審計意見的不認可。如果天首發展真的申請了聽證仲裁,並且最終贏下了這次和利安達會計事務所的大戰,那麼將對這些不認可審計意見的企業指了一條明路、

不過我們對這種可能性還是持有謹慎懷疑的態度,不妨靜觀其變。