美圖難遇“美麗”:資本遇冷,炒幣浮虧,深陷虧損_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2022-05-13 16:52

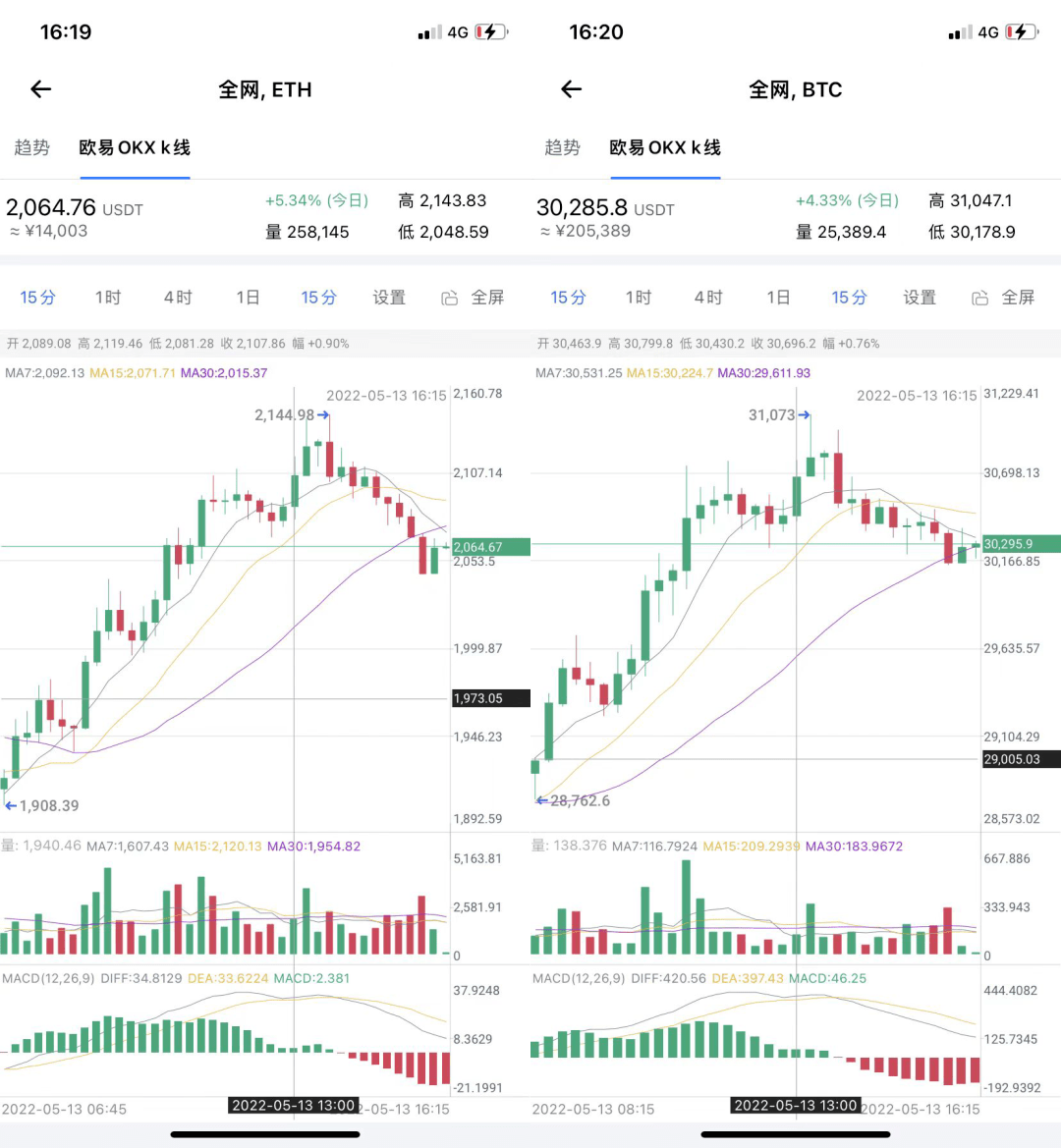

MyToken數據顯示,5月13日午間,比特幣單價達3萬美元左右,而前一日下午其一度跌破2.7萬美元/枚。同一時間,以太幣價格徘徊在2000美元/枚上下。

對於去年一月內三次購買比特幣的美圖(1357.HK)來説,在不考慮減持等情況下,按照當時約每枚5.3萬美元的價格,這筆“投資”已經出現浮虧。

不過,相比來説,美圖同期入手的以太坊,以當時平均價格約1630美元/枚計算,目前尚處於盈利的狀態。

2016年底,美圖在港交所上市,其股價在2017年3月一度衝至23.05港元/股,為其歷史最高點。可自2022年2月下旬起,其股價在1港元/股上下徘徊,最新收盤價報0.9港元/股。

值得一提的是,2017年至2021年,美圖均未實現盈利,年內虧損為1.97億元(未標識,均為人民幣)、12.43億元、4.05億元、0.6億元以及0.77億元,5年累計虧損近20億元。

01炒幣現處於浮虧

耗資1億美元(相當於約人民幣6.47億元),一月內三次購買加密貨幣,這是美圖去年上半年最引業內關注的且與主營業務無關的佈局。

按照美圖發佈的公告,其在2021年3月7日、3月17日、4月8日合計購買940.89單位比特幣,花費0.495億美元,平均每枚約5.26萬美元。

此外,除4月8日外,美圖在其他兩日(3月7日、17日)入手31000單位以太坊,總對價0.505億美元,平均價格1629美元/枚。

從美圖在2021年財報中披露數據來看,截至去年末,其加密貨幣賬面價值為6.38億元(比特幣為3.15億元、以太幣為3.22億元)。

此外,2021年,美圖購買的比特幣的公允價值減少約0.285億元,確認為減值,以太幣的公允價值增加約4.256億元,未確認為重估收益。

事實上,在魔幻的幣圈,價格的走勢帶來的衝擊遠大於在股市上。對於美圖,加密貨幣持有大户,收益上的浮動令幣圈散户們側目。

以前述比特幣、以太幣5月13日午間報價來看,(在不考慮減持等情況)美圖持有的比特幣浮虧約2164萬美元,而所擁有的以太幣浮盈1147萬美元,即總體處在虧損狀態。

值得一提的是,去年5月,美圖在完成三次對加密貨幣的購買計劃後,公司CEO吳欣鴻曾表示,沒有繼續投資比特幣的計劃,因為董事會批准的額度是1億美元,也只有這些額度。

“購買加密貨幣更多是做一個資產配置,以及對海外業務的佈局,不會進行短線的操作。” 吳欣鴻稱道。可對於美圖來説,其主營究竟發展如何呢?

02近五成收入來自廣告

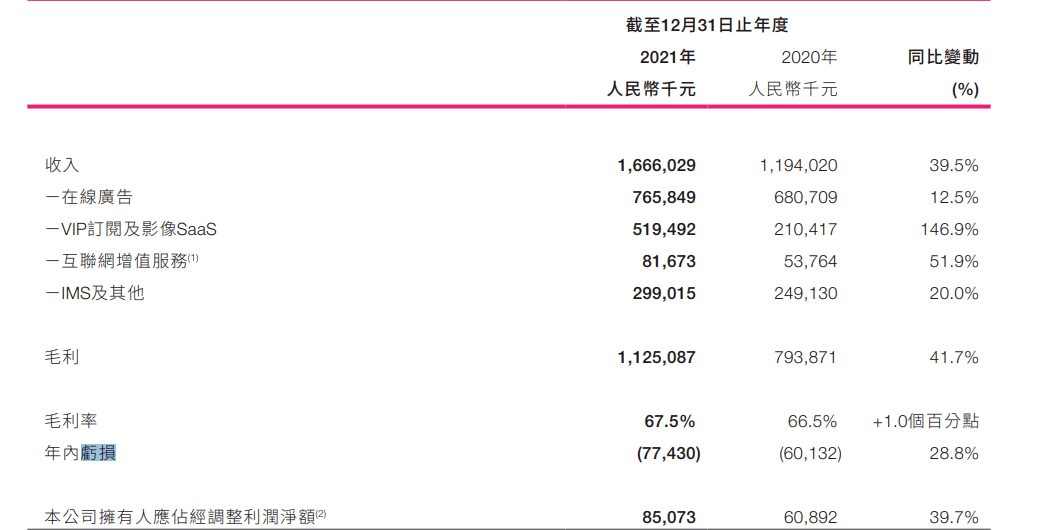

2021年,美圖實現營收16.66億元,同比增長39.5%,對應的年內虧損為0.77億元,較上年同期擴大28.3%。

至於虧損的原因,美圖財報顯示,主要是公司商譽及一間已收購子公司的無形資產減值虧損,從而抵消了其毛利增長的正面淨利。

柒財經瞭解到,美圖的營收主要依靠於在線廣告、VIP訂閲及影像SaaS(軟件即服務)、互聯網增值服務、IMS(達人內容營銷解決方案)及其他。

2021年,美圖在線廣告業務錄得收入7.7億元,佔總收入的比重達46%,VIP訂閲及影像SaaS業務實現收入5.2億元,同比增長146.9%,收入佔比從2020年的13.6%增至31.2%。

值得注意的是,VIP訂閲業務是美圖影像SaaS戰略下的新商業化模式。2020年,美圖在旗下主要應用中啓用VIP訂閲服務。

截至2021年12月末,美圖約有400萬名VIP會員,較2020年增長超一倍。

由於依靠美圖秀秀影像產品組合以及海量的用户基礎,加之年輕一代用户的付費意願日益增強,美圖預計此項業務未來會持續增長。

可在美圖VIP訂閲業務增長的同時,其月活躍用户數量卻在下降。2021年,美圖月活用户總數為2.3億,同比下降11.6%。

成本方面,美圖2021年的營業成本達5.41億元,較2020年的4億元增長35.2%,銷售及營銷開支為3.91億元,同比增加36%。

另外,由於研發人員開支增加,美圖公司同期的研發開支為5.45億元,同比增長35%。

03商業化路程坎坷

流量為王的時代下,掌握流量變現方式的重要性不言而喻。自上市至今,深陷虧損困境的美團從未停止其商業化轉型的步伐,不過這一路強敵環伺。

2013年,美圖第一款智能手機面世,並在當年為其帶來5130萬元的收入;2014年,美圖上線美拍,進軍短視頻賽道。

2018年8月,美圖宣佈轉型“美和社交”。其董事長蔡文勝彼時表示,“美圖秀秀的目標是,做成一個有5億用户的社交平台。”

不過,目前來看,2018年至2021年,作為美圖社交主要載體的美圖秀秀月活分別為1.17億、1.16億、1.15億、1.15億。可以看出,近三年來,美圖秀秀的月活數量變化不大。

且隨着短視頻平台以及智能手機自動美顏效果的不斷提升,加之諸如輕顏、醒圖等集拍攝視頻和照片、P圖於一體的同類App不斷出現,均從不同程度上分羹了美圖秀秀的流量。

除此之外,美圖還涉足過電商、醫美等行業。但最終商業變現困境尚未擺脱。

2017年,美圖進軍電商,推出“美鋪”和“美圖定製”平台。據媒體報道,“美鋪”缺乏完善的消費閉環,商品過於單一;“美圖定製”同樣商業化效果不明顯。目前,上述兩個平台均已停運。

2019年,美圖上線了醫美硬件產品AI開放平台美圖宜膚及“美圖問醫”App。

不過,目前,與更美、新氧等醫美平台相比,“美圖問醫”App停留在醫生科普信息、專業醫學護膚專家隨時線上諮詢等服務。