“精品銀行”背後:上海銀行不良率4年連升 罰單不斷_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-05-13 10:53

4月22日,上海銀行(601229.SH)發佈2021年年報。數據顯示,2021年全年,上海銀行實現營業收入562.30億元,同比增長10.81%;歸屬於母公司股東的淨利潤220.42億元,同比增長5.54%。

但在營收、淨利仍處於增長的同時,其增長速度已明顯放緩,且淨利潤增幅明顯低於同梯隊的其他銀行。同時,上海銀行的不良率4年連升,兩項資本充足率連續5年下滑,經營能力表現不佳。

多年前上海銀行便以“精品銀行”為戰略願景,如今業績逐漸掉隊的上海銀行與這一願景漸行漸遠。

不良率4年連升

上海銀行註冊成立於1996年1月,總部位於上海,於2016年11月在上海證券交易所主板上市。

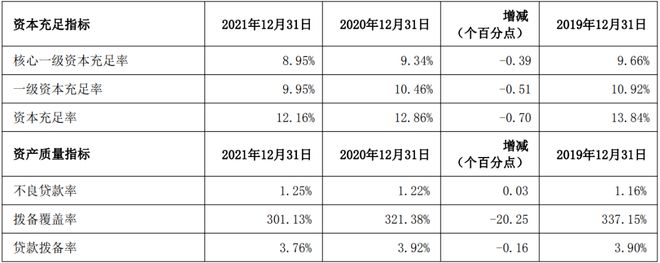

數據顯示,截至2021年末,上海銀行資本充足率為12.16%,一級資本充足率為9.95%,核心一級資本充足率為8.95%,分別較2020年末下降0.70、0.51、0.39個百分點,三項指標均出現不同程度下滑。

值得注意的是,上海銀行核心一級資本充足率和一級資本充足率已經連續5年下滑。2017年-2021年的5年間,該行核心一級資本充足率依次為10.69%、9.83%、9.66%、9.34%和8.95%;一級資本充足率依次為12.37%、11.22%、10.92%、10.46%和9.95%;資本充足率依次為14.33%、13.00%、13.84%、12.86%和12.16%。

在資本充足率下降的情況下,上海銀行的不良率也連續四年上升,同一時期公司的撥備覆蓋率則逐年下滑。2018年至2021年,上海銀行的不良貸款率分別為1.14%、1.16%、1.22%、1.25%;撥備覆蓋率分別為332.95%、337.15%、321.38%、301.13%,除2019較2018有小幅上升之外,已經連續3年下滑。

房地產業貸款金額領跑,製造業貸款驟減

在房地產貸款金額、房地產不良貸款金額方面,上海銀行在上市城商行中均處於領跑位置。

據鳳凰網財經《銀行財眼》統計,截至2021年末,30家(A+H股)上市城商行房地產貸款金額合計9443.88億元,同比下降3.97%。從統計數據來看,房地產貸款金額排在前三名分別是上海銀行、北京銀行、江蘇銀行,其中上海銀行以房地產貸款金額1560.62億元領跑。

截至2021年末,上海房地產行業不良貸款餘額為47.64億元,較上年末激增10.17億。2018年至2021年,該行房地產業不良貸款餘額分別為0.51億元、1.54億元、37.47億元和47.64億元,複合增長率達353.73%。

同時,2021年,上海銀行對製造業貸款驟減189.29億元,降幅高達24.72%。近幾年上海銀行都在持續壓降製造業貸款規模。2019年至2021年,上海銀行製造業貸款金額分別為758.87億元、765.81億元、576.52億元,佔貸款總額的比例分別為7.80%、6.97%、4.71%。

六高管增持

5月6日,上海銀行發佈了《關於高級管理人員買入公司股票的公告》。根據公告,上海銀行公司高管於5月5日以自有資金從二級市場買入公司A股股票,成交價格區間為每股6.45元至6.50元。包括上海銀行副董事長、行長朱健買入12.3萬股,執行董事、副行長兼首席財務官施紅敏買入11萬股,副行長兼首席信息官胡德斌買入11萬股等,六名高管合計買入56.5萬股。成交價格區間為每股6.45元至6.50元,以均價計算,總計花費365.83萬元。

“精品銀行”屢屢被罰

今年2月23日,中國銀保監會官網更新行政處罰公告顯示,上海銀行因在2015年3月至7月,該行同業投資業務違規接受第三方金融機構擔保,被罰款240萬元。中國銀行保險監督管理委員會上海監管分局於2022年2月14日作出上述處罰決定,行政處罰依據為《中華人民共和國銀行業監督管理法》第四十六條第(五)項。

自去年以來,上海銀行因多項事由被罰,包括未按規定報送統計報表、違規轉讓不符合不良資產認定標準的信貸資產、向不具備條件的客户發放貸款等。此外,去年7月12日,該行還收到一張大額罰單,因部分個人貸違規用於購房等“六宗罪”被罰460萬元。

同時,上海銀行還因為服務質量問題而被捲入了輿論的風口浪尖。2021年10月,有微博大V因上海銀行工作人員服務態度差現場取走500萬元現金一事把上海銀行送上了熱搜,上海銀行的服務質量因此備受質疑。