造車缺芯,快拆洗衣機_風聞

看世界杂志-看世界杂志官方账号-世界比想象更有趣2022-05-15 15:18

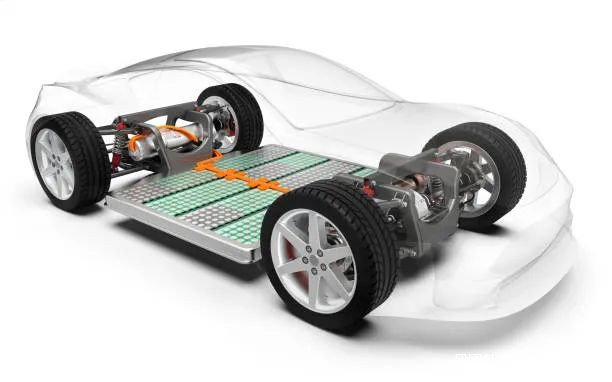

保時捷新能源汽車Taycan

今年以來,特斯拉、小鵬、蔚來、比亞迪、廣汽埃安、上汽榮威等車企紛紛宣佈,受原材料價格上漲影響,“上調”旗下所售新能源車型的價格。

在此之前,造車新勢力已在全球芯片產能危機的背景下,摸爬滾打了一年,交出了“分期交車”“補裝雷達”“取消觸摸屏功能”等答卷。而豪車廠家保時捷,乾脆將部分車輛的電動轉向柱更換為手動轉向柱,且取消了後期恢復更換計劃。

在缺芯危機仍未好轉的情況下,動力電池又“後院起火”。今年一季度,車規級動力電池主要原料——碳酸鋰的價格,達到了50萬元/噸的歷史高位,相較去年同期,上漲近乎10倍。

為何鋰礦選擇在此時大幅漲價?缺芯的局面究竟能在何時緩解?

1

鋰礦收購熱引警惕

首先,本輪鋰資源漲價與2017年上一次漲價存在本質區別。2017年鋰資源漲價的實質,是其供給卡在了冶煉端。隨着之後各地“大幹快上”冶煉廠項目的快速落地,價格很快穩定了下來。

而本輪漲價的問題出在開採端,或者説是由採礦公司主導的一輪漲價。

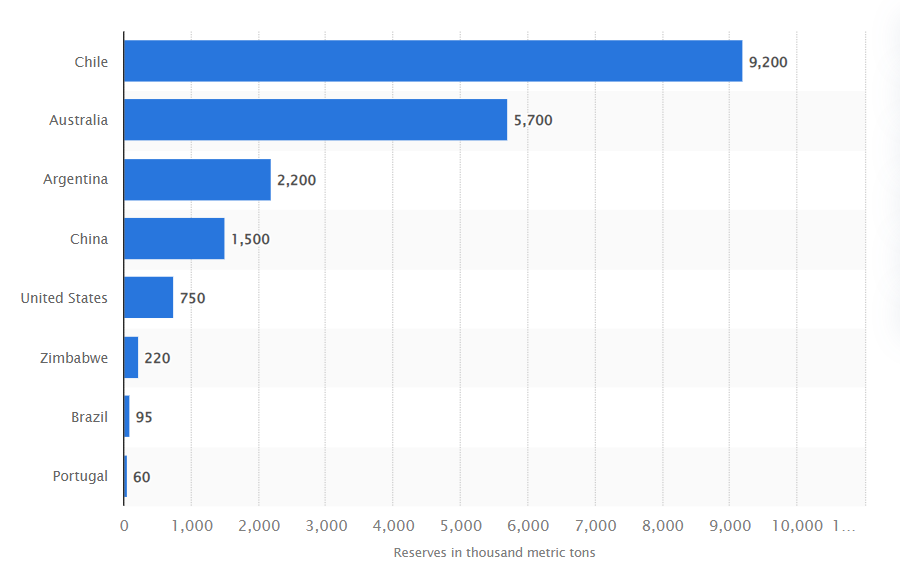

全球範圍內,從已探明的鋰資源儲量來看,智利佔到了全球的48.5%,澳大利亞佔24.8%,阿根廷佔10%,而中國為7.9%。

2021年全球鋰儲量最大的國家(圖源:statista)

由此可見,鋰資源分佈主要集中於南美與澳大利亞地區,尤其南美洲,幾乎佔到全球儲量的60%。而中國的鋰礦又多處在青藏高原等不便開採的地區,這就使得中國約80%的鋰資源都需要進口;而在中國2020年進口的碳酸鋰中,來自智利的就佔了74%。

如此情勢下,在2017年的鋰資源供應危機之後,各大車企與動力電池企業,紛紛意識到將鋰資源牢牢掌控在自己手中的重要性,並開始了一波聲勢浩大的或成立、或入股、或收購礦業公司的熱潮。

同時,在世界各國紛紛宣佈基於“雙碳”目標的減碳計劃後,基於磷酸鐵鋰電池組的大型儲能電站,也成為了車用動力電池之外,鋰元素的新去處。

帶有一層薄薄的黑色氮化物失去光澤的鋰錠

在這樣的背景下,鋰資源一度被譽為新世紀的“白色石油”,攜資本流轉於各個大陸間,成為現代工業的新血液。

但一單單規模龐大的併購案,也讓南美諸國警惕起來。近期,智利、阿根廷、玻利維亞三國正積極討論成立類似石油輸出國組織“歐佩克”的鋰資源輸出國組織,將鋰資源作為戰略資源全面國有化。

智利政府就在今年1月,緊急叫停了一宗比亞迪已經以6100萬美元中標的8萬噸鋰礦開採合約。該中標消息在去年公佈後,即引起了智利社交網絡上對於鋰資源私有化的強烈抗議,最終該合約被以影響當地環境資源保護為由“暫時停止”。

開採合同被暫停,是因為法院接受了鋰礦所在地科皮亞波州州長以及阿塔卡瑪鹽灘附近的土著社區提出的保護上訴

2

開採鋰沒那麼容易

從如今電動汽車的技術發展來看,雖然鈉離子電池、固態/半固態電池進展迅猛,但基於鋰元素的磷酸鐵鋰與三元鋰電池,仍將在相當長的一段時間內作為電動汽車的主流解決方案。

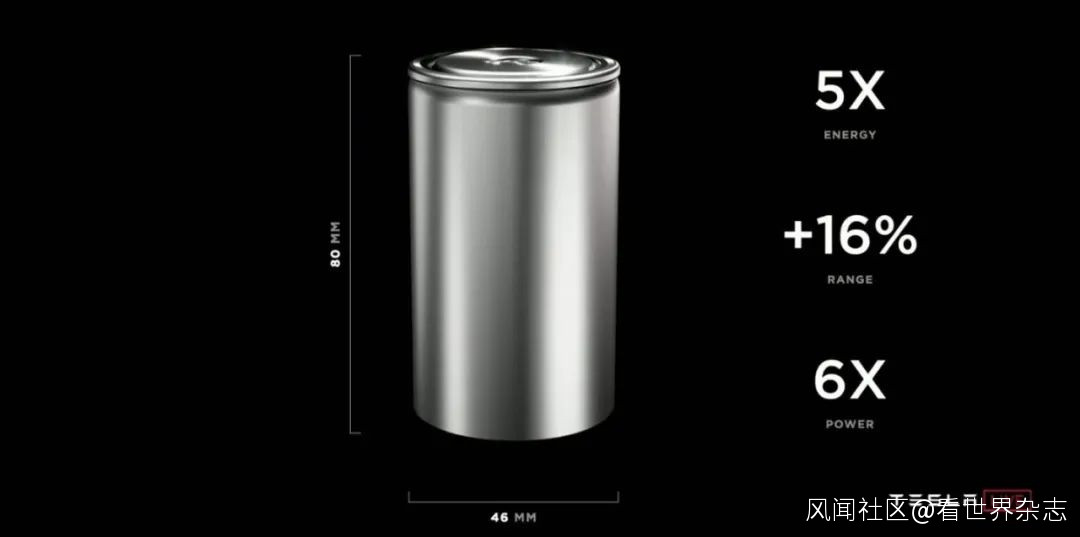

近期,特斯拉新推出的4680電池,與寧德時代即將發佈的麒麟電池,彷彿也在印證着,隨着封裝技術的改進,車用鋰電池仍能將能量密度穩步提升至新的水平。

特斯拉新推出的4680電池

那麼,為什麼總是“鋰”?

這其實是由電池背後的化學原理決定的。眾所周知,電子的流動產生電流,而電池從本質上來説,就是一種有序引導原子的最外層電子在氧化劑(正極)與還原劑(負極)間轉移的裝置。而化學元素的原子序數越小,通常意味着其重量也越輕。

約翰·奧古斯特·阿夫維森(Johan August Arfwedson)於1817年發現了鋰

縱觀電池的發展史,其實就是科學家一直在尋找原子量更小的元素,來充當氧化劑、還原劑以及支持結構的過程。在如此的背景之下,充電電池從鉛酸到鎳鎘,到鎳氫,再發展到現在的鋰離子。

傳統的鉛酸汽車電池組

但鋰元素已經是元素週期表中排名第三位的“小弟”,在它之前,只剩“氫”和“氦”兩位角色。氦又是滿電子層的穩定結構,而氫目前為止,僅能作為不可充電的燃料電池使用。

而且近年來,氫燃料電池的發展遇到了重重阻礙,高效率的質子交換膜燃料電池,需要用到昂貴的鉑金屬作為催化劑,且高壓液態氫的儲運也存在較大風險。

似乎在現有的技術水平下,鋰,這一自然界中存在的最輕鹼金屬元素,是電池發展最後的救命稻草。由此,逐漸進入白熱化的鋰資源競爭,從“冶煉端”轉到“開採端”也就不難理解了。

而且,與一般在1年內就能完成建設的冶煉廠不同的是,鋰礦的開採涉及更高的行業門檻,以及更長的時間週期。這也意味着,從“探明儲量”轉化到實實在在的LCE(碳酸鋰當量,用以統計鋰資源開採量的指標),往往需要3-5年的時間來建立開採場。

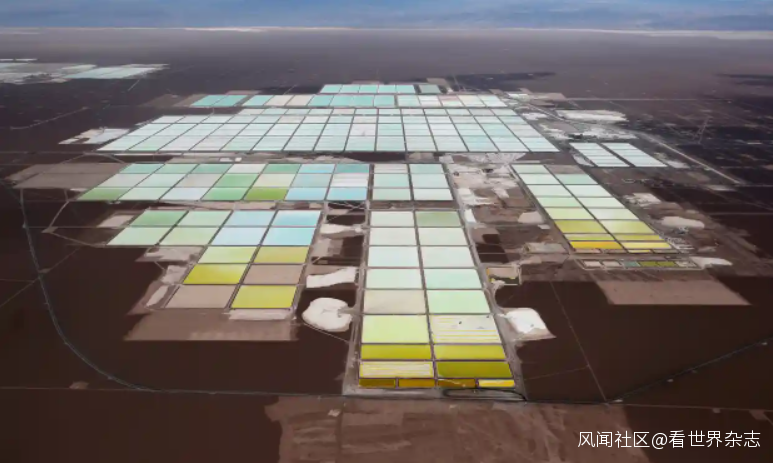

智利阿塔卡馬鹽灘上的鋰礦

這一點,從行業投資機構發佈的數據也可窺見一斑:

雖然智利擁有全球近半數鋰資源儲量,但1995-2020年的鋰資源開採量僅有2.06萬噸,僅相當於澳大利亞(4萬噸)的一半。南美國家長期以來不甚穩定的局勢,與相對落後的工業水準,成為了其礦產資源出口的最大掣肘,同時也給中國公司帶來了機會。

相信在不久的將來,南美國家對於鋰礦資源的管理規範將更加完善,動盪的鋰資源價格也將漸趨平穩。

與此同時,以往被視為“撿破爛”的動力電池回收業務,近年來也逐漸受到資本的注意。

電動汽車電池組

鋰電池回收的技術門檻低,雖然也湧現出了一批背靠寧德時代、特斯拉等大型企業的電池回收企業,但更多的電池回收公司,是註冊資金在500萬元人民幣以下的中小企業。

而在“正規軍”之外,還存在諸多無回收牌照的“游擊隊”,它們也想在這片尚未被開拓的新興市場上分一杯羹。鋰電池的明天,註定要在這片藍海中野蠻生長。

3

拆解洗衣機應對“缺芯”

説完了電池,讓我們來看看芯片。

今年3月,一則“華強市場入口丟失一盤TPS92692的貨物,懸賞100萬”的新聞映入了人們的眼簾。經筆者查詢,這是德州儀器公司生產的車用高精度LED控制芯片——德州儀器官網顯示的價格,僅為每顆3.6元人民幣。

TPS92692

然而這是缺芯潮前的價格。3月份時,這顆指甲蓋大小的芯片仍處於全面缺貨狀態,市場價格在140美元左右。以一盤2000枚的數量計算,丟失的貨物價值高達186萬,車規級芯片的緊缺程度可想而知。

而荷蘭光刻機巨頭ASML在近期召開的一季度財報會議上更是表示,某家大型工業公司已經開始批量收購洗衣機,拆解其中的MCU控制芯片,供給自家汽車生產使用。

ASML首席執行官彼得·温寧克(Peter Wennink)

雖然在全球半導體產業開啓“狂奔”模式的2021年,大規模缺芯潮已經得到緩解,消費級MCU、面板驅動IC等供應鏈已經開始鬆動,但車用、工控等領域的芯片供應仍然緊張。

聚焦到汽車領域,車規級MCU首當其衝。其2022年2月的平均交貨期已經達到了250天。其次便是電源芯片等以往不受重視的模擬芯片。

4

車規芯片不斷升級

造成這種局面的原因是複雜的,我們來一一分析。

首先,與直接和芯片廠/代工商溝通的手機等消費類電子產品不同,汽車廠商與芯片廠商的對接,往往需要靠Tier 1主機廠商來牽線搭橋。而車規級芯片廠商作為Tier 2級供應商,再向代工廠下訂單。

在這條被拉長的供應鏈中,車企對代工廠產能的反應,天然要比消費類電子企業慢幾個月。這就使得在2020年初,疫情導致汽車銷量下降的情況下,Tier 1供應商所下訂單量驟減,對後續銷量反彈的熱潮完全沒有準備。

其次,車規級對芯片的要求遠高於消費級與工控級芯片,僅次於軍用級芯片,需要通過多個國家條件非常嚴苛的安全性能測試,同時保證極低的缺陷率(百萬分之一),且工作壽命需要在15年以上。如此高的門檻,使得這一行業長期以來被幾家樹大根深的海外企業壟斷,包括瑞薩電子、恩智浦、英飛凌、賽普拉斯、德州儀器等。

瑞薩電子電動汽車電池管理解決方案

雖然近年國內也有比亞迪、兆易創新、Chipways、芯馳科技等多家企業參與到這個賽道中,但汽車產業的長產業鏈條和對安全性的極高要求,讓各大主機廠與Tier 2供應商幾十年來,形成了錯綜複雜的利益鏈條,並且要考慮到出現召回事件時,供應商的風險承擔能力。

種種原因使Tier 1對於更換供應商的意願極低,也就是最近的缺芯潮,才給了國產芯片企業一些機遇。

2022年3月28日,江西省贛州市的一家科技公司裏,工人在生產芯片

再次,近年來智能汽車的發展,對車規芯片提出了更高要求。傳統家用汽車,往往只需要70顆左右的MCU,但智能汽車為了完成不同級別的自動駕駛功能,這一數字甚至能達到300顆。

不僅數量上猛然提升,車規級MCU也在從以往8/16位的主流產品升級到32位,以實現更加強大的自動駕駛功能。這樣的轉變趨勢,讓各大車企近年來對芯片愈發重視。

有的車企繞過供應商,直接與芯片廠商定製芯片。產業巨頭如特斯拉,甚至拿出了與英偉達旗艦產品算力媲美的自研自動駕駛芯片。

特斯拉自研自動駕駛芯片

可以説,在疫情與缺芯的衝擊之下,汽車企業更加重視供應鏈垂直整合的能力,而正如蔚來總裁李斌所直言的:“一輛車差一個零件都沒法生產。”供應鏈的穩定便是車企生存之本。

蔚來總裁李斌

分析下來,從長遠來看,鋰礦暴漲的問題,更像是採礦企業在大規模擴產前的投機性漲價;而結構性缺芯問題,恐怕會成為兩三年內汽車行業揮之不去的陰霾。

然而在這陰霾之下,也能看到國內半導體人前赴後繼的努力,各類芯片初創公司如雨後春筍般扎入這個市場。希望國內的半導體企業可以找準方向,在風雲詭譎的車規級芯片市場中,闖出自己的一片天。

作者 | 馬點秋

責任編輯 | 吳陽煜 [email protected]

美編 | 趙鼕鼕

看世界雜誌新媒體出品,戳這裏關注更多精彩